Głównym właścicielem spółek surowcowych notowanych na GPW przeważnie jest Skarb Państwa (KGHM, JSW, Bogdanka). Jest to jednak pewien ewenement – podobne spółki na świecie przeważnie spoczywają w rękach prywatnych. Ta różnica znajduje odzwierciedlenie w wycenie tych spółek. Jeśli chcesz wiedzieć, jakie inne czynniki mają też znaczenie zapraszam na wywiad z Jakubem Szkopek, doświadczonym analitykiem DM mBank, który opowiada jak analizować spółki surowcowe.

Do branży surowcowej zaliczamy m.in. KGHM, JSW, Bogdankę. Co mają one ze sobą wspólnego, a co je różni?

Każda z tych spółek ma charakter wydobywczy. Trzeba pamiętać, że wszystkie spółki są biorcami ceny surowców z zewnątrz i są podatne na to, co się dzieje w Azji czy innych lokalizacjach, będących determinantami kształtowania się cen surowców. W przypadku miedzi, węgla, czy stali największe znaczenie mają Chiny, bo one są dziś największym konsumentem tych surowców na świecie.

Czy ceny surowców nie różnią się pomiędzy lokalizacjami?

Różnice między różnymi lokalizacjami są bardzo małe. Miedź na całym świecie jest właściwie tak samo notowana. Są tylko premie producenckie (premia za fizyczną dostawę metalu), które różnią się między kontynentami czy niektórymi krajami. Jeśli chodzi o węgiel koksowy, przeważnie Chiny wyznaczają trend, w Europie czasem są premie, czasem lekkie dyskonta. Z kolei jeśli chodzi o nasz węgiel energetyczny, jest on trochę oderwany od rynku światowego. Mam tu na myśli benchmark ARA, czyli tych portów w Rotterdamie.

Dlaczego?

Dlatego, że my mamy jednak własną produkcję tego węgla. Mniej go sprowadzamy. W ostatnim czasie trochę więcej, ale w kształtowaniu cen największe znaczenie ma kraj. Zachowanie się cen krajowych determinuje też to, jak wygląda bilans węglowy w kraju. Warto też zwrócić uwagę na tą cykliczność. Są okresy boomu, kiedy wszyscy się prześcigają w kupowaniu surowców, windując ich ceny, a czasami nikt nie chce się ich dotknąć, i one są dużo niżej notowane (okres dekoniunktury). To na co warto zwrócić też uwagę w branży surowcowej to geologia.

Jak duże ma ona znaczenie?

Wydobywanie surowca z ziemi ma swoją specyfikę. To nie jest taki zwykły przemysł, gdzie nastawia się maszynę, ona produkuje, a odchylenia w produkcji są bardzo małe. Tu spółki napotykają na różne problemy geologiczne. Wiadomo, pracują głęboko pod ziemią – w Polsce dochodzą nawet do ponad 1000 m. Mamy generalnie trudne warunki geologiczne. W związku z tym koszt i ilość wydobycia może się między kwartałami mocno różnić. To nie jest tak, że narysujemy prostą linię, na podstawie której możemy z dużym prawdopodobieństwem coś oszacować. Jest to jednak wypadkowa wielu zmiennych pod ziemią, która ma wpływ na produkcję.

Czy są inne spółki z naszego rynku, które też można zaliczyć do branży surowcowej? Czy np. Serinus to też ta sama „bajka”?

To jest ta sama bajka, tylko tam mamy ropę. O ile KGHM, Bogdanka i JSW operują w kraju, to w przypadku Serinusa aktywa są położone za granicą. A lokalizacja złóż jest dużym ryzykiem. W przypadku Bolidenu, który wydobywa miedź w Finlandii czy Szwecji ryzyko jest jeszcze niewielkie. Ale już taka Antofagasta, która wydobywa w Chile, ponosi większe ryzyko. To jest jednak kraj z obszaru emerging markets. Podobnie Anglo-America i First Quantum, które część swoich operacji ma w Afryce czy GoldFields, które wydobywa złoto i srebro też w Afryce. Tam ryzyko jest dużo większe. Polymetal i Polyus wydobywa złoto i srebro na terenie Rosji i to wschodniej, więc ryzyko prowadzenia biznesu też jest podwyższone. Patrząc na lokalizacje aktywów, trzeba brać po uwagę, kiedy dokładnie są one umiejscowione i czy dany kraj sprzyja spółkom wydobywczym czy raczej komplikuje ich działania.

Czy zdarza się, że władze są niechętne spółkom wydobywczym?

W ostatnich latach dużo się zmieniło. Mieliśmy konflikt w Indonezji. Największa kopalnia złota i jedna z największych kopani miedzi na świecie, Grasberg, miała problem, bo lokalny rząd zmienił swoje podejście do wydobycia, nakazując aby 50% udziału w spółkach wydobywczych posiadał rząd indonezyjski. I to w przypadku takiego Freeport-McMoRan, dla którego to jest 1/3 biznesu całej spółki Grasberg – wielkiego amerykańskiego potentata. To zmieniło im dosyć mocno podejście do ryzyka. Bo nagle muszą dywersyfikować, sprzedawać swoje udziały. To pokazało, że kraj który daje licencje eksportową (i wydobywczą) na surowiec, ma dużo do powiedzenia. W ostatnim czasie w Afryce mamy też dyskusję nad tym, jak ma wyglądać opodatkowanie tego wydobycia.

Podatek od wydobycia funkcjonuje nie tylko u nas?

W przypadku miedzi Polska nie jest ewenementem, że wprowadzony został podatek od wydobycia. Ostatnio wiele się o tym mówi w różnych regionach świata. Toczy się dyskusja, że być może firmy międzynarodowe, które zbyt łatwo weszły i zbyt niskim kosztem pozyskują surowce. To ma wpływ na ryzyko funkcjonowania.

Kto stanowi konkurencję dla KGHM? Polska jest jednym z największych producentów miedzi na świecie.

Tak, chociaż więcej niż my produkują Chile, Peru i kilka innych krajów. Jesteśmy też dużym producentem srebra. Złoża, która eksploatuje KGHM, są dość mocno zasobne w srebro. KGHM był ostatnio 3. największym producentem srebra na świecie. Tego materiału wydobywamy faktycznie dosyć dużo ze względu na zasobność złóż.

Kim są konkurenci KGHM?

Konkurenci to globalne spółki. Chile i Peru to są najwięksi potentaci, jeśli chodzi o miedź. W Chile działa ich narodowy koncern Codelco. Jest Antofagasta, która jest dobrze zorganizowaną firmą rodzinną. W Peru jest dużo koncernów międzynarodowych, które posiadają część kopalni, ale są też BHP, Anglo-America, Glencore. W Chinach operują raczej lokalne firmy. Duże złożą są obecnie eksploatowane w Mongolii czy w Rosji – tam duży udział międzynarodowych koncernów też jest duży. W Mongolii duża kopalnia jest obecnie rozwijana przez Rio Tinto (zacznie działać dopiero w 2020-21 roku). Rosja to już z kolei są raczej rosyjskie firmy, np. Norilsk-Nikiel, który produkuje dużo miedzi. Jest tam też dużo spółek, które produkują złoto i srebro (Polyus czy Polymetal). Te ostatnie firmy charakteryzują się relatywnie niskimi kosztami wydobycia.

Jak duże mają one znaczenie?

Oprócz cen surowców, jest to najważniejszy czynnik, który ma wpływ na wyniki. Podstawową determinantą kosztów wydobycia jest geologia, czyli np. to czy kopalnia jest odkrywkowa, czy jest podziemna, jaki jest zasób miedzi w złożu. Złoża KGHM ulokowane są do 1000 m pod ziemią, są bardzo ściśnięte, co powoduje że udział tej miedzi wynosi 1,3-1,5%. Dla porównania, kopalnie odkrywkowe, typu Sierra Gorda, na których KGHM operuje w Chile, albo takie na których operuje Codelco albo Antofagasta, to one mają udział miedzi na poziomie 0,3%-0,4%. To dlatego, że są na mniejszej głębokości, (pewnie do 300m), są mniej ściśnięte i zasobność złoża jest mniejsza. Ale też wydobycie tego złoża jest tańsze, bo nie kopie się tak głęboko, więc nie trzeba tak dużych wydatków energetycznych i pracy ludzkiej. Są eksploatowane metodą odkrywkową – z urobkiem wyjeżdża się bezpośrednio na ziemię, przetwarza się go na koncentrat, a później już bezpośrednio w Hucie na miedź. Ważne jest też, ile innych pierwiastków zawiera złoże.

Dlaczego inne pierwiastki też mają znaczenie?

Przykładowo KGHM oprócz miedzi wydobywa sporo srebra. Każdej ilości wydobywanej miedzi towarzyszy jakiś udział srebrna, które również jest sprzedawane. To srebro automatycznie obniża koszty produkcji miedzi. W przypadku Chile jest podobnie, tylko tam obok miedzi występuje złoto i molibden. W Meksyku są też takie kopalnie, które produkują głównie złoto, a produktem ubocznym jest miedź – tam koszty wydobycia miedzi są ujemne. Ale to jest mała część kopalni. Oprócz cen surowców i kosztów wydobycia, ważne jest też umiejscowienie kopalni.

Jaki wpływ ma lokalizacja?

Dużą różnicę robią koszty pracy. Kopalnia w jakimś kraju trzeciego świata będzie mieć niższy koszt pracownika niż np. w Polsce (KGHM) czy w Szwecji lub Finlandii (Boliden). Kolejnym czynnikiem jest split surowców energetycznych, który jest niezbędny do prowadzenia wydobycia.

Co to znaczy?

Chodzi o paliwo, które jest wykorzystywane. Kopalnie odkrywkowe, których bardzo dużo jest w Chile, Peru, przeważnie zużywają ropę. Bo tam urobek wydobywają koparki. Z kolei w takim KGHM paliwa zużywa się dość mało, a dużo energii elektrycznej. Wymagają jej pracujące pod ziemią maszyny (kruszenie, przemieszczanie na taśmociągi, podnoszenie windami) oraz agregaty chłodnicze. Gdy spadają ceny ropy naftowej, inwestorzy globalni, którzy mają portfel spółek wydobywczych, chętniej wybierają te spółki, które posiadają kopanie odkrywkowe. Z kolei, jak ropa rośnie, ich zainteresowanie przesuwa się do kopalni głębinowych. Teraz, gdy energia elektryczna w całej Europie zdrożała, inwestorzy bardziej przychylają się do kopalni odkrywkowych, bo maja one mniej kosztów energetycznych. W produkcji miedzi ponadto ważne jest, jaki kopalnia ma mining cash cost, czyli gotówkowy koszt wydobycia.

Jakie on ma znaczenie?

Polskie kopalnie KGHM są względnie drogimi producentami miedzi. To powoduje automatycznie, że wyniki KGHM’u w przyszłości będą się istotnie wahać, w zależności od ceny miedzi. 4000-4500 USD/tonę to poziom graniczny, gdzie KGHM przestaje generować gotówkę. Przy tak niskim poziomie inwestorzy są bardziej zainteresowani kopalniami, które przy tak niskim poziomie jeszcze zarabiają pieniądze.

Co do konkurentów KGHM, czy ich właścicielem przeważnie też jest państwo?

Jeśli mówimy o dużych spółkach, to poza Codelco w Chile oraz spółkami w Chinach – raczej nie. Z tych spółek, które są notowane na giełdach, KGHM jest raczej wyjątkiem, gdzie jest duży udział Skarbu Państwa. I jest to poczytywane in minus. Nie jest wielką tajemnicą, że prywatne biznesy są trochę lepiej zarządzane, niż państwowe. Państwowym biznesom towarzyszą dodatkowe ryzyka. Obecnie mamy rok wyborczy w Polsce. W KGHM negocjacje płacowe trwały relatywnie krótko, gdyż Zarząd nie chce ryzykować konfliktem w roku przedwyborczym. To dystansuje KGHM od konkurencji.

U innych koszty tak nie rosną?

Chilijska Antofagasta w 2018 roku miała spadek kosztów wydobycia. Ostatnio w Chile bardzo dużo kopalni musiało odnowić umowy pracownicze. To jest taka specyfika Chile, że one są zawiązywane na 5 lat i w 2018 roku trzeba było akurat bardzo dużo ich odnawiać. I okazało się, że u nich płace tak znacząco nie wzrosły. W KGHM’ie rosną od kilku lat i to jest trochę niepokojące w długim okresie. W końcu te koszty będą na takim poziomie, że nawet przy wysokich cenach surowca spółka nie będzie zyskowna. A w przypadku dekoniunktury, gdyby cena miedzi spadła, KGHM miałby dosyć duże problemy.

Mamy koszt wydobycia, mamy cenę surowca, ale poza tym ciężko jest chyba czymkolwiek więcej konkurować. Produkt jest na tyle nisko przetworzony, że nie ma zbyt wielu płaszczyzn na których można się wyróżnić na tle konkurencji…

To, nad czym spółki mining’owe na świecie mogą mieć jakąkolwiek kontrolę, zarówno jeśli mówimy o węglu energetycznym, koksowym, czy miedzi, to jest sfera kosztowa. Zarządy dążą do minimalizowania kosztów wydobycia – na różne sposoby. Rio Tinto inwestuje w automatyzację, aby jak najbardziej ograniczyć czynnik ludzki w kopalniach odkrywkowych. Wprowadzają taki konceptowy system autonomicznych ciężarówek, które jeżdżą z urobkiem (nie potrzebują kierowców). Te pojazdy się mniej mylą, nie strajkują, nie chodzą na chorobowe, itd. To ma wpływ na produkcję. Poza tym kopalnie odkrywkowe dużo inwestowały w systemy przenoszenia urobku, aby pominąć ciężarówki, co też miało wpływ na ograniczenie kosztów wydobycia. Duży nacisk jest też na to, żeby było mało przerw w produkcji. Jeśli produkcja jest w toku, zasoby są lepiej wykorzystane i efektywność jest wysoka. Wszystkie państwowe kopalnie mają dziś z tym problem. Górnik na samej ścianie pracuje relatywnie krótko, sprzęt cały czas się psuje, efektywność wydobycia jest niska, a zaangażowanych jest dużo zasobów. W czasie dekoniunktury Górny Śląsk, mając relatywnie wysokie koszty wydobycia, ma zawsze problemy.

Powiedział Pan, że większość tego typu biznesów jest prywatna a nie państwowa, co jest też o tyle zadziwiające, że tego typu biznes ma chyba dość duże bariery wejścia, potrzeba sporo inwestycji w maszyny, itd., żeby w ogóle w taki biznes wejść.

Tak, patrząc na produkcję miedzi czy węgla, bardzo dużo jest dużych firm. Bo te są w stanie pozwolić sobie na duże inwestycje. Dzisiaj budowa kopalni miedzi, jak Sierra Gorda, która ma wydobywać powyżej 100 tys ton miedzi rocznie, to są koszty ok. 20 mld zł. To są gigantyczne koszty. KAZ Minerals chce otworzyć kopalnię na wschodzie Rosji, która będzie wydobywać 200-300 tys ton miedzi rocznie i to jest wydatek rzędu 5,5 mld dolarów. Realizacja tych projektów jest bardzo trudna, to trochę jak budowa autostrady. To musi być sprawnie przeprowadzony proces, tam nie ma miejsca na pomyłki, bo one kosztują bardzo wiele. Wszelkie opóźnienia mają bardzo negatywne przełożenie na czas zwrotu zaangażowanych środków.

Co przeważnie siedzi w majątku tego typu spółki?

Trochę maszyn i przysłowiowa „dziura w ziemi”. Gros kosztów wiąże się z udostępnieniem tego złoża. Spółka co roku inwestuje jakieś pieniądze w pogłębienie szybu, rozcinkę, itd. Część tych kosztów przechodzi w aktywa trwałe, część jest uznawana jako koszty robót przygotowawczych, które wchodzą potem do rachunku zysków i strat i się amortyzują.

Na co Pan patrzy w sprawozdaniu finansowym w pierwszej kolejności?

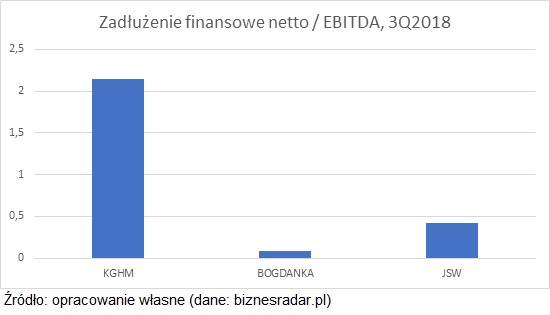

Przede wszystkim na poziom długu. Spółki, które mają wysokie koszty wydobycia, przy bardzo wysokim lewarze, w momentach załamania koniunktury, mogą mieć duży problem z zachowaniem płynności finansowej. W 2014-2015 po dużych inwestycjach globalnie na rynku miedzi wiele z firm, które wyłożyły gigantyczne pieniądze w udostępnianie nowych złóż, popadły w gigantyczne problemy, np. Glencore. Miał on Dług do Ebitda na poziomie 4,0. Musiał sprzedawać swoje aktywa, podobnie zresztą jak Anglo-America. Jeżeli spółka wydobywcza bardzo mocno się zadłuży i natrafi na okres dekoniunktury, a ma relatywnie wysokie koszty wydobycia, to po prostu może tego nie przetrwać. KGHM miał problem, gdy KGHM kupił złoża Sierra Gorda. Rozwijał ten projekt, przeznaczał nakłady finansowe, dług rósł i akurat trafił się czas, że ceny miedzi spadały to 5500 USD za tonę. Jego działalność była wtedy z ostrożnością obserwowana przez inwestorów.

Na które wskaźniki zadłużenia zwraca Pan uwagę? Jaki ich poziomy możemy uznać za bezpieczne?

Dług netto / EBITDA jest głównym wskaźnikiem, na który inwestorzy zwracają uwagę. Niektórzy inwestorzy do tego długu netto dodają jeszcze rezerwy na roszczenia pracownicze czy programy emerytalne, jeżeli takie są.

Jaki poziom długu jest bezpieczny?

Oceniając, czy sytuacja jest bezpieczna trzeba zwracać uwagę na dług netto do Ebitda oraz koszty wydobycia. Spółka KAZ Minerals ma gotówkowy koszt produkcji miedzi poniżej 1 funta na kilogram, a KGHM – 1,8-1,85. Dziś cena miedzy jest na poziomie 3 USD za funt miedzi. Jeżeli cena zbliża do 2, a dług netto do Ebitda rośnie, to KAZ cały czas ten dług obsługuje. W przypadku KGHM, gdy cena spada do 2 robi się problem, bo ich gotówkowy koszt produkcji miedzi jest wyższy (1,8-1,85). Ebitda spada dużo szybciej, niż zadłużenie, więc dług netto do Ebitda rośnie.

Czyli na ogólne wskaźniki, jak zadłużenie ogólne, Pan raczej nie patrzy?

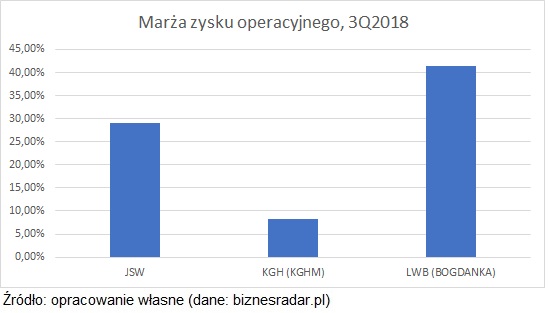

Patrzę raczej w odniesieniu do Ebitdy, w połączeniu właśnie z kosztami wydobycia. Mówiliśmy o KGHM i miedzi, ale JSW też jest drogim producentem węgla koksowego na świecie. Mining cash cost (gotówkowy koszt wydobycia) w JSW wynosi ok. 105 USD za tonę, podczas gdy w Australii wydobywa się na poziomie 60-80 USD za tonę.

Skąd taka różnica?

Przyczyna tkwi głównie w warunkach geologicznych – mają dużo lepiej położone złoża. W przypadku JSW pokłady przeważnie są cienkie, do 2 m wysokości, na dużych głębokościach (kopalnia Budryk 1200m głębokości). W przypadku Australijskich kopalni zjeżdża się płytko (nawet 50m), a ściana potrafi mieć 5 m wysokości – dłużej można ją eksploatować. Prace przygotowawcze, które się ponosi w związku z dojściem do nowej ściany, są tam dużo mniejsze. Przy mniejszej głębokości potrzeba mniej ludzi, łatwiej o automatyzację. W Polsce pokładach w ścianie często jest dużo kamienia, są bardzo niejednorodne, często pofałdowane, ułożone w skomplikowany sposób. Dodatkowo przy wydobyciu wydobywa się wybuchowy metan. W Australii ściany są często bardzo równe – kombajn może się rozpędzić. Dlatego można stosować kombajny o dużej mocy – ponad 2 megawaty – podczas gdy w Polsce 1-2 megawaty. Parametry wydobywane węgla są też wyższe.

Jakie obszary poza zadłużeniem są istotne?

Jeśli chodzi o rentowność, w spółkach mining’owych raczej nie patrzy się na poziom rentowności brutto, bo dość ważne jest, jaką kopalnia ma amortyzację. Patrzy się przeważnie na rentowność EBITDA. Czasami zwraca się też uwagę na rentowność netto, jak w przypadku wielkich potentatów, typu BHP.

Dlaczego w przypadku BHP inwestorzy patrzą na rentowność netto?

BHP ma największy udział w kopalni Escondida. To jest największa kopalnia miedzi na świecie (w Chile). Oni mają ok. 40% udział, który zapewnia im największy decydujący wpływ na spółkę. Konsolidacja jest na poziomie wyniku netto. Ciężko jest tam porównywać samą Ebitdę, bo wyniki pojawiają się dopiero na poziomie udziału ze wspólnego przedsięwzięcia – na poziome wyniku netto.

Czyli marża operacyjna i netto będą dla Pana miały większe znaczenie, niż np. ROE?

Tak. W mining’u praktycznie nie patrzy się na ROE czy ROA. To się raczej pomija. Wytrawni inwestorzy mocno patrzą też na takie wskaźniki jak Free Cash Flow / Market Cap albo Free Cash Flow / Enterprise Value. One pokazują, ile dany projekt wydobywczy już po poniesieniu nakładów odtworzeniowych, jest w stanie przynieść inwestorowi realnej gotówki. Oczywiście preferowane są te, które ten FCF mają jak najwyższy.

Czy są jakieś jeszcze inne wskaźniki, które mają dla Pana znaczenie?

Ważny jest też wskaźnik stopy dywidendy (dividend yield). W spółkach mining’owych, to czy spółka płaci dywidendę, ma wpływ na wycenę. Inwestorzy chcą mieć dopływ gotówki. Nasze spółki wydobywcze pod tym względem niestety ustępują spółkom zagranicznym. Takie firmy, jak Anglo-America, Bolidem czy BHP, mają bardzo stabilną politykę dywidendową, przeważnie co roku wypłacając określoną część zysku. Koncentrują się na tym, aby jak największy strumień pieniądza został przekazany inwestorom. Tam gdzie Skarb Państwa ma dominującą pozycję, inne cele bywają ważniejsze. Skarb Państwa nie potrzebuje mieć stabilnej polityki dywidendowej. Jak będzie chciał wziąć ze spółki dywidendę, to weźmie. To działa na niekorzyść polskich spółek w oczach inwestorów.

Czy wskaźniki płynności, jak płynność bieżąca lub efektywności jak cykl operacyjny, mają tu jakieś znaczenie?

Jak już wchodzimy głębiej to tak, ale ja bym powiedział że jest ono drugorzędne. W KGHM’ie kapitał obrotowy jest dodatni, czyli spółka musi ponosić koszty na sfinansowanie kapitału obrotowego, bo jest dosyć długi cykl produkcyjny. Urobek trzeba najpierw wydobyć, urobek jest przetwarzany, potem idzie do huty, która go ostatecznie przetwarza na miedź. W przypadku JSW ten cykl jest krótszy, bo tam odbywa się po prostu produkcja węgla koksowego, który jest sprzedawany do koksowni. Więc tutaj kapitał obrotowy jest bardzo mały, a poprzednich latach bywał nawet ujemny.

Zyski w spółkach wydobywczych chyba potrafią mocno fluktuować. Te spółki są chyba mocno powiązane z cyklem koniunkturalnym?

Tak, bardzo. Dlatego ważne jest, żeby pilnować wskaźników wypłacalności. Są czasy jak między 2011 a 2013, gdy cena miedzi wzrosła do 10 000 USD na tonę – KGHM, który miała zerowy dług netto, miał nagle 10 mld gotówki na bilansie. Tak samo jest w przypadku JSW w dobrym czasie. Mając mining cash cost na poziomie 100 USD za tonę węgla ogółem, gdy węgiel koksowy sprzedawany jest po ponad 200 USD za tonę, to osiągamy gigantyczne marże. JSW jeszcze niedawno było prawie bankrutem. Nastąpiła rezygnacja ze wszelkiego rodzaju deputatów węglowych, przywilejów pracowniczych. Mamy rok 2018 i nagle się okazuje, że tam jest 3 mld gotówki netto. I to jest specyfika tej branży.

W jaki sposób wycenia się spółki w tej branży?

Metodą DCF i porównawczą. Co do DCF, wyceniając spółki przemysłowe albo jakiekolwiek pozabankowe, zakłada się pewien wzrost po okresie prognozy (terminal value), np. 2% w nieskończoność. A spółki mining’owe mają określony czas życia. Tam nie ma „terminal value”. KGHM za 50 lat już pewnie nie będzie istnieć, no chyba że kupi nowe złoża i zacznie się rozwijać poza Polską. Złoża mają swój czas życia. W pewnym momencie po prostu się wyczerpują.

W przypadku wyceny porównawczej, chyba dość ciężko jest dobrać spółki do grupy porównawczej, bo raczej będą to spółki z zagranicy, które funkcjonują w zupełnie innych warunkach?

Ze znalezieniem spółek nie ma problemu. Natomiast w wycenie porównawczej, zarówno JSW, KGHM czy Bogdanka będą miały dyskonta wpisane w swoją działalność w stosunku do spółek porównywalnych. Powodów tych dyskont jest bardzo wiele – wyższe koszty wydobycia, własność państwowa, niestabilna polityka dywidendowa, pozycja związków zawodowych. JSW jest spółką bardzo mocno uzwiązkowioną. Jak Pan sądzi, ile wynosi wskaźnik uzwiązkowienia, czyli jaka część załogi należy do związków zawodowych?

Strzelam – 80%.

Ponad 100%. To dlatego, że można się zapisać do więcej, niż jednego związku. Statystycznie cała załoga należy do związków zawodowych, włącznie z prezesem [śmiech].

Jak duże może być to dyskonto w wycenie?

Wynosi ono ok 20-30% w stosunku do zagranicznych, porównywalnych, notowanych spółek. I to się będzie utrzymywać, ze względu na specyfikę swojej działalności. Jeśli chodzi o wycenę porównawczą, porównujemy wskaźniki Cena/Zysk, EV/Ebitda, często też stopa dywidendy albo FCF/EV.

Czy branża surowcowa jest trudniejsza w analizie od innych?

Jest o tyle skomplikowana, że czynników wpływających na ceny metali jest bardzo wiele. To jest rynek trochę spekulacyjny. To jest też rynek, który ma bardzo duże „przeloty” – miedź kosztuje 6400 USD, 2 lata temu było 5500 USD, a 5 lat temu 10 000 USD. W przypadku węgla koksowego ta zmienność cen jest jeszcze większa. W 2015 mieliśmy 60 USD za tonę, pod koniec 2018 roku mieliśmy 230 USD za tonę, a jak były huragany mieliśmy po 300 USD za tonę. Trudno jest przewidzieć, gdzie te ceny się zatrzymają. Trudność w prognozowaniu jest też większa ze względu na geologię. Różnice w ilości miedzi wydobywanej z ziemi między kwartałami są raczej podobne, ale czasem potrafi się to wahnąć – czasem miedzi uzyska się trochę więcej lub mniej. W produkcji srebra tak często jest. Dwa ostatnie lata były bardzo zasobne, jeśli chodzi o udział srebra w urobku. Po prostu eksploatowali takie złoża, w których było bardzo dużo srebra.

Wyceny są zwieńczeniem rekomendacji, które sporządzają analitycy. Klienci indywidualni czasem narzekają na ich skuteczność, liczoną w oparciu o cenę docelową. Jak należy czytać rekomendacje?

W przypadku spółek wydobywczych w rekomendacjach warto zwracać uwagę na założone ceny miedzi, srebra, złota, itd. To wszystko ma wpływ na wycenę. Analitycy muszą trochę pokusić się o dryg spekulacyjny. Muszą te ruchy surowcowe wyprzedzać, starać się przewidywać, co się będzie działo z surowcami, jaka będzie geopolityka „na miedzi”, co się będzie działo w Chinach, itd. Patrzy się na kondycję gospodarek azjatyckich i innych krajów, stopy procentowe, wzrost gospodarczy.

Jak te wskaźniki mogą się przekładać?

Ostatnio FED zapowiedział, że nie będzie już tak szybko podwyższał stóp procentowych. Srebro i złoto automatycznie zaczęło zyskiwać na wartości. To spowodowało, że KGHM też zyskuje, bo więcej zarabia. 10% wzrost cen srebra to jest dodatkowe 200 mln dodatkowego przychodu i ok. 170-180 mln dodatkowego zysku dla KGHM. Ktoś otwiera nową kopalnię, w jakiejś kopalni wyczerpuje się złoże, kopalnia będzie miała renegocjacje płac – wszystkie takie rzeczy mają znaczenie.

Jak ważna dla Pana jest cena docelowa?

Ja bym nie traktował ceny docelowej jako ostatecznej determinanty, że do tego poziomu ma dojść i koniec kropka. Metoda DCF jest takim trochę pomocnikiem. Pomaga określić, czy spółka dzisiaj jest tania czy droga, przy założonych cenach miedzi, aluminium, itd. Pokazuje ile spółka może wzrosnąć lub spaść i przy jakim poziomie cen metali spółka przestanie na siebie zarabiać i mogą się pojawić problemy z zadłużeniem. Pokazuje nam, jak w różnych scenariuszach będzie się kształtowa wycena, ile będzie wynosić relacja zysku do ryzyka.

Jeszcze raz wielkie dzieki za serie wywiadow. To jest to czego nie bylo do tej pory w Internecie i ksiazkach dotyczacych wyceny i analizy.

Kube mialem okazje poznac osobiscie i uwazam ze jak malo kto potrafi tlumaczyc zawilosci wyceny spolek wydobywczych i przemyslowych.

Pozdrawiam

Hej Paweł, jeszcze raz dzięki za miłe słowa. Cieszę się, że znajdujesz w wartość. Dla mnie samego to bardzo interesujące rozmowy. Pozdrawiam 😉