Chyba nie ma nikogo, kto by nie słyszał, że za naszą wschodnią granicą wybuchła wojna. Rosja zaatakowała Ukrainę. Wiele osób zastanawia się, jak by to było, gdyby jakiś czarny scenariusz wydarzył się w Polsce. I stąd pytanie, jak przygotować swój portfel inwestycyjny na niespokojne czasy. Zapraszam na materiał, w którym dzielę się swoimi refleksjami.

- Czy złoto fizyczne jest dobrym zabezpieczeniem na „czarną godzinę”?

- Czy warto inwestować w złoto?

- Czy Bitcoin to nowe złoto i podobnie zabezpiecza portfel?

- W jakie akcje warto inwestować?

- Ile obligacji warto mieć w portfelu?

- Czy w niepewnych czasach lepiej inwestować aktywnie czy pasywnie?

Wersja wideo

Wersja audio

Czy złoto fizyczne to dobre zabezpieczenie na czarną godzinę?

Do pewnego stopnia tak. Mogę sobie wyobrazić scenariusz, że wkraczają do nas jakieś wojska, system bankowy jest sparaliżowany, bankomaty nie wydają pieniędzy, przelewy nie są realizowane.

Mając złote sztabki lub monety w kieszeni można udać udać się do sąsiedniego kraju po to, aby rodzina (lub jej część) mogła znaleźć schronienie. Pieniądze uzyskane ze zbycia kruszcu pomogłyby zorganizować sobie życie w nowym miejscu, przynajmniej na jakiś czas. Brzmi dobrze.

Tylko nie wyobrażam sobie wpakować w złoto dużej części oszczędności. Złoto w długim terminie nie jest zbyt dobrą inwestycją (zyskowność „obligacyjna”, a zmienność „akcyjna”). W razie gdyby czarny scenariusz się nie zrealizował, może się okazać, że nasze oszczędności słabo pracowały w tym czasie. Złoto jest dobre raczej jako 5-10% uzupełnienie portfela.

No to teraz pytanie, jak duże są nasze oszczędności. Jeśli nie za wielkie, to te 5-10% portfela w złocie fizycznym może nie starczyć na przetrwanie na obczyźnie, nawet przez krótki czas. Dodatkowym problemem jest to, że im mniej chcemy zainwestować, tym większe są spready, czyli różnice między ofertami kupna i sprzedaży. To zmniejsza sens takiej lokaty kapitału.

Dlatego wydaje mi się, że dobrą alternatywą, lub przynajmniej uzupełnieniem, byłyby jakieś oszczędności w walutach obcych – USD i/lub EUR. Zwłaszcza w razie dużej inflacji, która przecież często występuje w warunkach „wojennych”. Tylko zakładając, że polski system bankowy nie działa, waluty zagraniczne w polskim banku nic nam nie dadzą. Dlatego te środki powinny być ulokowane w instytucji zagranicznej. Na przykład w zagranicznym domu maklerskim.

Wówczas możemy po prostu zainwestować większe kwoty w akcje lub obligacje – tak samo jakbyśmy to robili w rodzimej instytucji. Jeżeli mielibyśmy tak ulokowane np. 30% portfela, to potencjalna kwota „na przeżycie” będzie znacznie większa niż dzięki złotu (5-10%). W razie „godziny zero” jedziemy za granicę, otwieramy rachunek w lokalnym banku i wypłacamy środki z inwestycji. Pytałem o to w jednym z zagranicznych domów maklerskich – powiedzieli, że jest to do zrobienia. Zakładam więc, że u innych też. Ale zawsze warto dopytać. Zaletą tego rozwiązania jest to, że w tym wypadku nie musimy się martwić, że w razie braku realizacji czarnego scenariusza pieniądze źle pracują.

Natomiast pojawia się pytanie, czy bylibyśmy w ogóle w stanie wyjechać z kraju. Jeżeli nie, to trzeba będzie zostać na miejscu. Do czego wówczas może się przydać złoto fizyczne? Raczej ciężko tym płacić w sklepie – nie jest to powszechnie akceptowany środek płatniczy, a jeśli by był, to nie jest wygodny (np. problem z wydawaniem „reszty”).

Można spróbować wymienić takie sztabki na gotówkę (PLN lub inne waluty), tylko pytanie jaka będzie dostępność miejsc, gdzie takiej transakcji będziemy mogli dokonać. Oraz po jakich cenach.

Ostatnia moja wątpliwość – nawet, jeśli uda się nam wymienić złoto na gotówkę, to czy będzie gdzie nim zapłacić. Sklepy mogą być pozamykane. W takiej sytuacji, bardziej niż złoto, przyda nam się po prostu zapas żywności, która ma długi termin przydatności do spożycia. Zapasy można systematycznie konsumować i uzupełniać, aby żywność się nie zmarnowała, jeśli okaże się, że życie toczy się normalnie.

Czy warto teraz inwestować w złoto?

Złoto można traktować nie tylko jako zabezpieczenie na czarną godzinę, ale także inwestycyjnie. Chociaż trzeba przyznać, że jako aktywo inwestycyjne nie jest przesadnie atrakcyjne – zmienność „akcyjna”, a dochodowość „obligacyjna”. Główny argument za dodaniem go do portfela do niska korelacja z akcjami. Dzięki temu portfel jest bardziej zdywersyfikowana. W praktyce oznacza to, że podobne zwroty uzyskujemy przy niższym ryzyku (zmienności). Panuje dość powszechne przekonanie, że 5-10% złota w portfelu przynosi pewne korzyści. No właśnie. Portfel. Złoto tak – ale jako część portfela, część większej całości, a nie jako samodzielne aktywo na zasadzie „teraz wszystko w złoto, jutro w akcje, a pojutrze w obligacje”. Oczywiście można inwestować aktywnie, ale to wymaga czasu i wiedzy. Jak ktoś nie ma sprawdzonej strategii, to lepiej pozostać przy podejściu pasywnym.

Podejście pasywna zakłada, że nie wiemy co się wydarzy. Dlatego jedyne co możemy zrobić to zdywersyfikować portfel, czyli kupić wszystko co się da :). A skoro nie znamy przyszłości, to nie co stosować timingu. Jeżeli tworzymy portfel od zera, ustalamy co chcemy mieć w portfelu o kupujemy od razu wszystkie składniki. W tym kontekście: tak – mamy obecnie dobry czas na zakup złota.

Co innego, jeśli ktoś już ma portfel. Zarządzając nimi dokonujemy okresowo rebalancingu, co oznacza że jeśli jakieś aktywo spadło, do sprzedajemy to, które wzrosło i dokupujemy tego słabego. W tym kontekście nie byłby to właściwy moment do kupna. W ostatnim czasie złoto rosło, a spadały akcje. Prędzej akcje byłyby do dokupienia. Inną sprawą jest to, kiedy dokonywać zakupów – o ile muszą się odchylić udziały w portfelu, aby zacząć go rebalansować.

Czy Bitcoin to nowe złoto?

Złoto miało zawsze niską korelację z akcjami. Widać to było również w ostatnim okresie, kiedy akcje spadały, ono rosło. Czy kryptowaluty mogą pełnić w portfelu podobną funkcję? Wiele osób okrzyknęło już Bitcoin nowym złotem. Czy słusznie? Patrząc na wiele lat wstecz – można powiedzieć, że jest to uzasadnione. Korelacja z akcjami przez wiele lat była bliska zera. To idealna sytuacja w kontekście dywersyfikacji portfela. Ale uwaga. W ostatnich latach korelacja z akcjami wzrasta. W roku 2020 wynosił nieco ponad 0,2%, a w 2021 ok. 0,35. To są nadal niskie poziomy. Ale w ostatnim okresie było to nawet 0,7. To oczywiście tylko krótki termin, więc trzeba mieć do tego dystans. Ale być może jest tak, że Bitcoin dopiero tworzy swój charakter. Jest stosunkowo młodym aktywem. Inwestorzy instytucjonalni dopiero zaczynają się nim interesować. Ale ich aktywność może spowodować, że Bitcoin dopiero nabierze charekteru. I za kilka lat może się okazać, że będzie to charakter bliższy akcjom niż złotu.

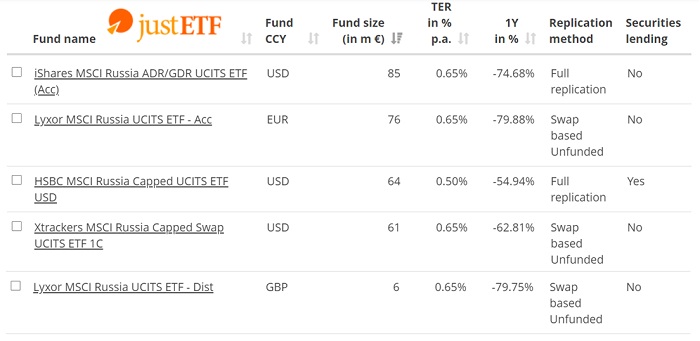

Czy warto teraz inwestować w Rosję?

To Rosja najechała Ukrainę, ale sankcje ekonomiczne państw zachodnich na Rosję spowodowały, że rosyjski akcje mocno spadły. A my uwielbiamy inwestować w to, co jest „tanie”. 🙂 Wiele osób już pyta o możliwość inwestowania w rosyjskie akcje. No to od razu mówię: mimo, że dostępnych jest kilka ETF-ów czy funduszy inwestycyjnych, raczej sobie nie poinwestuje. 🙂 Sankcje w zasadzie odcięły Rosję od rynku finansowego. Obrót akcjami w Moskwie został zawieszony. Fundusze wstrzymują kreację i umorzenia jednostek.

Ale przy tej okazji warto zadać sobie pytanie, czy warto inwestować w to, co mocno spadło, tylko dlatego że mocno spadło.

- Gdybyśmy mówili o pojedynczych akcjach: nie. Uważam, że nie warto tak inwestować, to strategia „kamikaze”. Mówi się, że w długim terminie akcje rosną. Ale nie chodzi o pojedyncze akcje, tylko cały rynek, wyrażony indeksami giełdowymi. Słabe akcje wypadają z indeksów, a w ich miejsce wchodzą silne i zdrowe.

- Ale tu przecież mowa nie o akcjach tylko o kupowaniu instrumentu, który dawałby ekspozycję na cały rynek. Czyż nie o to chodzi w inwestowaniu pasywnym? No właśnie. Trzeba pamiętać, że każdy rynek też ma swoje ryzyko specyficzne. jest wiele przykładów rynków, które radzą sobie gorzej niż reszta świata. Żeby nie szukać daleko – Polska w ostatniej dekadzie. Takim przykładem może też być Japonia, która od kilku dekad zachowuje się gorzej niż reszta świata. Więc ostateczna odpowiedz to: nie, inwestowanie w pojedynczy rynek, bo mocno spadł, to nie jest dobry pomysł. Inwestowanie pasywne zakłada, że powinniśmy dywersyfikować ryzyko geograficznie, inwestując na różnych rynkach.

W jakie akcje chętnie inwestujemy?

Bardzo chętnie inwestujemy też nie tylko w to, co mocno spadło, ale też w to…co dobrze znamy. Czyli w akcje z rodzimego rynku. To zjawisko nosi nazwę home bias i jest dość powszechne.

- Rosjanie 95% swojej części akcyjnej trzymali w rosyjskich akcjach. Jeżeli giełda rosyjska się nie podniesie, to brak bardzo odczują oni tą stratę.

- Ale Polacy nie są w tym inni. Prawie 90% części akcyjnej trzymamy w lokalnych papierach. W razie, gdyby nam przytrafiły się duże spadki, odczulibyśmy to równie mocno.

- Amerykanie też sporą część akcji lokują na swoim rodzimy rynku – ok 70%. Tylko pamiętajmy, że to szczególny przypadek, bo taki mniej więcej jest udział Stanów Zjednoczonych w rynkach rozwiniętych.

W jakie akcje warto inwestować

Jeżeli uznajemy za błąd inwestowanie w jakiś pojedynczy rynek, tylko dlatego, że mocno spadł lub przeważanie swojego rodzimego rynku, to jak należy inwestować? Kupuj wszystko! Czyli dywersyfikuj. Jeżeli mielibyśmy wyciągnąć tylko jedną lekcję z tego co się wydarzyło za naszymi wschodnimi granicami, to byłoby to: dywersyfikuj swoje inwestycje.

- Wróćmy na chwilę do przykładu Rosji. W ciągu kilku miesięcy główny indeks rynku rosyjskiego RTS spadł o kilkadziesiąt procent. W tym czasie ETF na indeks MSCI All Country World Indeks spadł – 1-2%. On też zawiera akcje rosyjskie, ale w odpowiedniej proporcji (niskie kilka procent). Ten przykład pokazuje, że jak że dywersyfikacja uratowała inwestorów przed tym nieszczęściem.

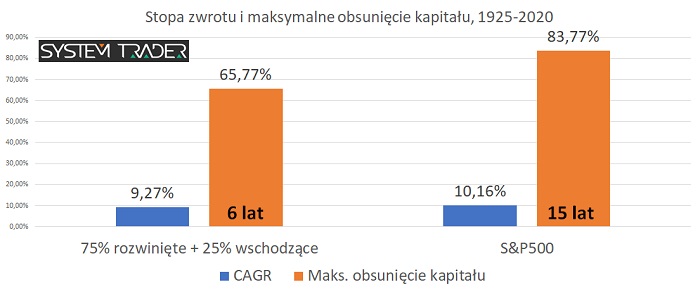

Aby podkreślić jeszcze korzyści z dywersyfikacji geograficznej przytoczę jeszcze wyniki indeksu amerykańskich spółek S&P500 na tle zdywersyfikowanego portfela akcji rynków rozwiniętych i wschodzących w okresie 1925-2020.

- Stopy zwrotu obu portfeli były dość zbliżone.

- Maksymalne obsunięcie kapitału S&P500 wynosiło ok. 84%, a portfela zdywersyfikowanego – 66%. To sporo mniej, chociaż część z Was powie, że to już żadna różnica, bo nikt nie wytrzyma ani tych większych ani tych nieco mniejszych spadków.

- Dlatego na koniec chcę zwrócić Twoją uwagę na jeszcze jeden parametr – długość maksymalnego obsunięcia kapitału, wyrażona w latach. Posiadacze portfela zdywersyfikowanego na powrót portfela do poziomu sprzed spadków musieli czekać 6 lat, podczas gdy inwestujący w S&P500 – 15 lat. Różnica jest ogromna. Zdecydowanie łatwiej byłoby wytrzymać 6 lat aby „wyjść na zero” niż 15 lat.

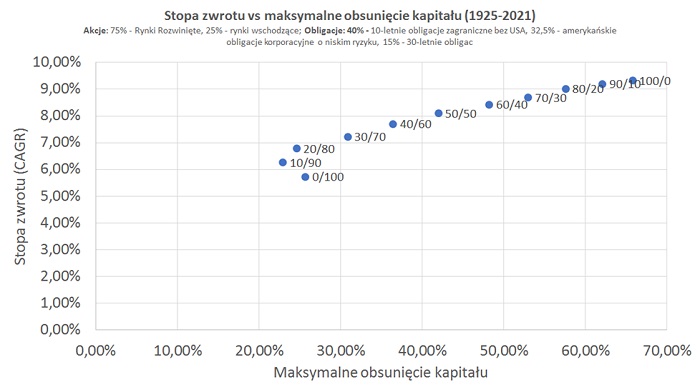

Ile obligacji warto mieć w portfelu?

Już praktycznie na koniec, pytanie o udział akcji i obligacji w portfelu. Wiadomo, że im mniej obligacji w portfelu, tym wyższe stopy zwrotu. Ale wyższe stopy zwrotu są „okupione” wysokim ryzykiem. Na poniższym diagramie to ryzyko wyrażone jest maksymalnym obsunięciem kapitału.

Wielu inwestorów jest dość ostroznych i nie wytrzymałoby tak wysokich obsunięć kapitału. Dlatego Ci konserwatywni powinni mieć obligacji w portfelu raczej większość. Chociaż nie 100%, bo badania pokazują, że dodanie do portfela nawet 10-20% akcji zwiększa stopy zwrotu przy zachowaniu tego samego ryzyka lub wręcz jego obniżeniu.

Mając większość obligacji w portfelu warto unikać ryzyka walutowego. Niestety, wśród ETF-ów brakuje funduszy globalnych obligacji zabezpieczonych walutowo. Warto wymienić fundusze indeksowe inPZU. Ewentualnie są też fundusze aktywnie zarządzane, ale one do najtańszych nie należą. Inna sprawa, że są to głównie fundusze obligacji stałokuponowych. Gdybyśmy chcieli obligacje indeksowane inflacją, to tutaj nie ma z bardzo konkurencji wśród funduszy.

No to gdybyśmy teraz przyjęli czarny scenariusz, że nasze Państwo staje się bankrutem i nie może wypłacić nam odsetek i kapitału, to pytanie jakie mamy alternatywy. Możemy jedynie uciec w akcje. Niestety, to oznacza, że będziemy podejmować inne ryzyko – zmienności. To trochę jak wybór między dżumą a cholerą.

Jeżeli wybierzemy obligacje rządowe, a państwo okaże się nie wypłacalne. Z drugiej strony, jeśli weźmiemy więcej akcji, aby uciec od obligacji, może się okazać, że zmienność jest tak wysoka, że tego nie wytrzymamy i możliwe, że w najgorszym momencie zamkniemy inwestycje.

Niestety, nie ma dobrej odpowiedzi na to pytanie. W takich warunkach bylibyśmy po prostu skazani na ryzyko: kredytowe (niewypłacalności) lub zmienność.

Czy w niepewnych czasach lepiej inwestować aktywnie czy pasywnie?

Odpowiem krótko, odpowiedź na to pytanie nie powinna być zależna od tego, czy jest wojna, inflacja lub dzieje się inny kataklizm. Dobry portfel inwestycyjny powinien być tak skonstruowany, aby był odporny na wszelkie zdarzenia. Wybór między podejście aktywnym i pasywnym powinien zależeć wyłącznie od naszej natury, tego jak bardzo możemy się zaangażować w inwestowanie i czy mamy sprawdzoną strategię. Jeśli tak, możemy inwestować aktywnie. Jeśli nie, zostaje nam podejście pasywne.

Atlas Pasywnego Inwestora

Ziemia, ogień, wiatr, woda, serce – z połączenia tych mocy powstawał Kapitan Planeta – pamiętacie? 🙂 Swoje moce postanowiliśmy połączyć również ja, Jacek Lempart (System Trader) i Michał Szafrański (Jak oszczędzać pieniądze), jest z nami też Maciej Aniserowicz (DevStyle.pl). Jednak naszym celem nie jest ochrona ziemi przed zagładą, tylko ochrona portfeli przed inflacją poprzez inwestowanie pasywne. 🙂 Właśnie tworzymy szkolenie Atlas Pasywnego Inwestora, które ma pomóc zbudować od zera pasywny portfel. Jeżeli chcesz poznać szczegóły i informacje o postępach projektu, wejdź na stronę i zapisz się na listę. Na pierwszy ogień utrzymasz serię bezpłatnych materiałów edukacyjnych.

Jakie konto brokera zagranicznego polecasz?

Są m.in. Interactive Brokers, Exante, Lynx czy Degiro. Kilkoma szczegółami się różnią, kiedyś to analizowałem: https://stockbroker.pl/gdzie-kupic-etf-2021-01/ Tylko jest jedna ważna rzecz, o którą warto dopytać. Czy gdybyś wyjechał za granicę i tam założył sobie nowy rachunek w banku w nowym miejscu, czy broker wypłaci ci środki na ten rachunek. Niektórzy brokerzy mogą powoływać się na procedury AML (zapobieganie praniu brudnych pieniędzy) i odmawiać, wskazując że mogą ci wysłać kasę tylko na ten rachunek bankowy z którego były zasilenie. Rozmawiałem o tym z Exante i powiedzieli, że u nich nie ma takiego problemu. Więc obstawiam, że u innych też powinno dać… Czytaj więcej »

Dzięki za odpowiedź. Poczytam ?

Jak najlepiej dokonywać wpłat na konto IB, żeby było najtaniej? Możecie przedstawić Wasz sposób?

Według mnie najlepiej w PLN. Interactive Brokers udostępnia rachunki w PLN. Można wykonać bezpłatny przelew lokalny w PLN. Przewalutowanie na USD czy EUR odbywa się po bezkonkurencyjnych kursach (internetowe kantory walutowe się chowają).

a te numery kont w PLN nie pochodziły przypadkiem z CitiBanku i nie zostały zamknięte?