Gdy pierwszy raz w życiu zetknąłem się ze wskaźnikiem Cena/Zysk pomyślałem, że skoro jego niski poziom oznacza, że spółka jest tania, to najlepszymi inwestycjami będą spółki o najniższym poziomie C/Z. Jednak okazało się, że były to chyba najgorsze spółki, spośród notowanych wtedy na giełdzie. Część z nich wkrótce zbankrutowała. Czy niski wskaźnik C/Z zawsze oznacza tanie akcje? Czy spółka o niskim C/Z da zarobić więcej, niż spółka o wysokim jego poziomie? Jakie pułapki kryją w tym wskaźniku?

Co to jest wskaźnik Cena/Zysk (P/E)

Wskaźnik cena zysk to najpopularniejszy, obok wskaźnika C/Wk, wskaźnik wartości rynkowej. Odzwierciedla relację między aktualnym kursem a rocznym zyskiem. W dużym uproszczeniu informuje on o tym, ile lat zajmie zanim zyski wygenerowane przez firmę pokryją cenę, którą byśmy za nią w danym momencie zapłacili.

Wskaźnik Cena/Zysk dla polskich akcji można znaleźć na stronie GPW oraz w większości popularnych portali giełdowych czy finansowych.

Wskaźnik Cena/Zysk jest bardzo często wykorzystywany przez inwestorów w połączeniu z innymi narzędziami. Stanowi komponent m.in. Barometru Nastrojów Giełdowych.

1. Podstawowa interpretacja

W dłuższym okresie średni poziom wskaźnika C/Z dla indeksu WIG wynosi około 15. W związku z tym:

- poziom 20 często uznawany jest za wysoki (wtedy mówi się, że jest drogo), natomiast

- poziom 10 – niski (mówi się że jest tanio).

Historycznie te poziomy faktycznie były niezłymi momentami do kupna lub sprzedaży, jednak polski rynek jest młody i zakres danych jest dość krótki. W szczytowym dla indeksu WIG momencie, w 2007 roku, wskaźnik C/Z wynosił prawie 30. Jednak od 2010 roku poziomy 10 i 20 nie były notowane, a w tym czasie mieliśmy i hossę i bessę. Rynki się zmieniają i być może za jakiś czas poziom średni C/Z dla WIG, jak również, poziomy uznawane za niskie i wysokie będą zupełnie inne, niż obecnie.

2. Zysk – za jaki okres?

Wskaźnik Cena/Zysk obliczany jest dla zysku za 4 ostatnie kwartały. Bardzo często nie będzie się on pokrywał z rocznym zyskiem w ujęciu roku kalendarzowego. Warto o tym pamiętać, jeśli obliczamy wskaźnik samodzielnie. Nie można go też porównywać z innymi wskaźnikami, w których zysk jest inaczej liczony, np. ze wskaźnikiem wypłaty dywidendy (zysk za poprzedni rok kalendarzowy).

3. Zysk jednostkowy czy skonsolidowany

Jeśli obliczamy wskaźnik samodzielnie, warto pamiętać również o tym, że wskaźnika Cena/Zysk raczej jest liczony dla zysku skonsolidowanego (w przypadku grup kapitałowych). Dla inwestora, który ma strategię dywidendową, znacznie ma natomiast zysk jednostkowy (dywidenda wypłacana jest z zysku jednostkowego). Trzeba to mieć na uwadze w porównaniach np. ze wskaźnikiem wypłaty dywidendy, który czasem bywa odnoszony do zysku skonsolidowanego, a czasem do jednostkowego.

4. Straty zaburzają obraz

Jeśli spółka notuje straty – nie powinna ona być porównywana z innymi spółkami pod względem wskaźnika C/Z. Wskaźnik zachowuje się inaczej dla liczb dodatnich, a inaczej dla liczb ujemnych:

- Gdy wskaźnik C/Z jest dodatni – im niższy zysk, tym wyższy poziom C/Z (tym spółka droższa)

- Gdy wskaźnik C/Z jest ujemny – im niższy zysk, tym niższy poziom C/Z (tym spółka tańsza)

Przy ujemnym wskaźniku C/Z, im niższy zysk, tym spółka tańsza, czyli tym bardziej atrakcyjna do kupna, co jest oczywistym nonsensem. W celu rozwiązania tego problemu można przekształcić wskaźnik C/Z na Z/C (odwrotność).

5. Niski C/Z = okazja inwestycyjna?

Kiedy pierwszy raz w życiu zetknąłem się ze wskaźnikiem C/Z, pomyślałem że skoro „trzeba kupować tanio”, to im niższy poziom C/Z, tym lepsza spółka 🙂 Najlepiej więc posortować spółki według ceny do zysku i wybrać te o najniższych wartościach 🙂

Czy faktycznie niski poziom wskaźnika C/Z oznacza okazję inwestycyjną? Poniżej 10 spółek o najniższym aktualnie poziomie C/Z na GPW. Są to przeważnie spółki, których byt jest zagrożony lub w bardzo słabej kondycji:

- ABM Solid znajduje się w upadłości układowej,

- Redwood w restrukturyzacji,

- obrót akcjami Ideon i iAlbatros jest zawieszony (w Albatrosie brak Zarządu i Rady Nadzorczej),

- FMG i CCEnergy znajdują się na Liście Alertów GPW,

- o kondycji innych świadczy wieloletni trend spadkowy, gdzie kurs często jest określany w groszach,

Powyższe przypadłości nie dotyczą jedynie spółki Larq.

6. Różnice między źródłami

Wyciągając wnioski, duże znaczenie może mieć czasem źródło, z którego korzystamy. W popularnych portalach czasem zdarzają się błędne dane. Potrafią one w różny sposób dokonywać pewnych obliczeń (np. średni wskaźnik C/Z dla danej branży).

Przykładowo, sprawdzamy średni poziom C/Z dla polskich banków:

- w serwisie Bloomberg średni poziom C/Z dla indeksu WIG-Banki – 20,6

- na stronie GPW średni C/Z dla spółek z branży Banki – 163,2.

Różnica jest absurdalnie wysoka. Oczywiście skład indeksu WIG-Banki nie musi się pokrywać ze składem grupy z branży Banki, ale jednak rozmiar różnicy budzi duże wątpliwości.

7. Odcięcie dywidendy lub prawa poboru

Odcięcie dywidendy lub prawa poboru może powodować wrażenie, że spółka jest niedowartościowana.

8. Korekty wyników

Roczne sprawozdania finansowe podlegają obowiązkowemu badaniu przez biegłego rewidenta. W ciągu 6 miesięcy od dnia bilansowego sprawozdanie musi zostać zatwierdzone, więc w tym okresie badanie musi zostać wykonane. Czasem zdarza się, że wyniki są korygowane, co może zaburzać wskaźnik Cena/Zysk.

9. Faza cyklu koniunkturalnego

Wskaźnik Cena/Zysk bazuje na zysku jedynie z ostatnich 12 miesięcy, więc jest wrażliwy na to, w jakiej fazie cyklu koniunkturalnego znajduje się gospodarka. W celu rozwiązania tego problemu powstał wskaźnik CAPE, autorstwa profesora Shiller’a. CAPE to skrót od Cyclically Adjusted P/E Ratio. W tym wskaźniku bieżąca cena rynkowa odnoszona jest nie do zysku za ostatnie 12 miesięcy, lecz za średni zysk z 10 ostatnich lat, dodatkowo skorygowany o inflację.

10. Zdarzenia jednorazowe

Spółkom zdarza się, że księgują wyjątkowo wysoki lub niski zysk, który wynika ze zdarzeń jednorazowych. Może nim być na przykład sprzedaż części majątku o dużej wartości, np. nieruchomości. Taki wyjątkowy zysk netto będzie zawyżał (lub zaniżał) poziom C/Z, powodując wrażenie że spółka jest droga (lub tania).

11. Manipulacje zyskiem

Zyskiem dość łatwo jest manipulować. W zależności, czy spółka chce pokazać zysk czy stratę, zysk netto może być poddawany odpowiednim zabiegom księgowym. Może na niego wpływać np. poprzez zawyżanie kosztów. Lista możliwości jest bardzo długa i kwalifikuje się na osobny wpis.

12. Poziom zadłużenia spółki

Zysk netto powstaje m.in. w wyniku pomniejszenia wyniku operacyjnego o odsetki. Im wyższa dźwignia finansowa, tym wyższe ryzyko, a co za tym idzie niższy wskaźnik Cena/Zysk. Poziom zadłużenia spółek jest bardzo różny.

Aby lepiej porównywać spółki o różnym poziomie zadłużenia niektóre portale (np. Stockwatch) prezentują wskaźnik C/Z nie w oparciu o zysk netto, lecz o zysk operacyjny.

13. Liczy się przyszłość

Gdy spółka podpisuje jakiś ważny kontrakt, jej cena rośnie. Rośnie też wskaźnik C/Z rośnie, ale czy znaczy, że spółka jest droga? Jeśli uwzględnić zyski, które się pojawią za jakiś czas, może się okazać że okaże wcale nie jest droga.

Do czerwca 2015 kurs CD Projekt nieustannie rósł, mimo że wycena C/Z wydawała się absurdalnie wysoka (pod koniec tego okresu – nawet 700). Działo się tak ponieważ inwestorzy oczekiwali pojawienia się wysokich zysków. W raporcie z 30.06.2015 spółka zaraportowała bardzo wysokie wyniki. Okazało się, że po ich uwzględnieniu wycena spółki wcale nie była absurdalnie wysoka. Stąd bardzo ważny wniosek – najważniejsza jest przyszłość – perspektywy spółki, a nie jej historia.

Stąd też niektóre narzędzia, np. Bloomberg, udostępniają wskaźnik C/Z nie w oparciu o zysk za ostatni rok, lecz o prognozy analityków, co do zysku w najbliższych 12 miesiącach. Taki wskaźnik pomaga ustalić, czy spółka jest faktycznie droga. Jest to jednak narzędzie stosowane raczej dla całego rynku, niż dla poszczególnych spółek, ze względu na ryzyko pojedynczych prognoz.

14. Różnice między branżami

Załóżmy, że chcesz kupić samochód używany. Oba są tej samej marki, z tego samego rocznika. Jeden z nich ma przebieg 100 tys km, i sprzedaje go pierwszy właściciel, który jeździł nim tylko raz w tygodniu do kościoła – pojeździ jeszcze parę lat :). Drugi jest ściągany z Holandii, ma przebieg 500 tys km i pewnie niedługo pójdzie do kasacji. Który będzie więcej kosztował?

Analogicznie, która spółka jest lepsza – ta która rośnie 5 procent rocznie, czy która rośnie 15% rocznie? Spółki, które mają przed sobą lepsze perspektywy wzrostu będą wyżej wyceniane (powinny mieć wyższy wskaźnik P/E). Niektóre branże są mniej, a inne bardziej perspektywiczne. Dlatego nie ma sensu porównywać wskaźnika P/E dla spółek z różnych branż, o różnych perspektywach. Czasem nawet porównywanie spółek w ramach jednej branży jest bezzasadne, jeśli spółki mają zupełnie inny poziom rentowności, zadłużenia czy płynności.

15. Różnice między krajami

Podobnie jak spółki z różnych branż mogą się różnić pd względem C/Z, tak samo występują różnice między krajami. Wysoki wzrost PKB sprzyja wysokiemu wskaźnikowi z uwagi na szybszy oczekiwany wzrost spółek.

Porównując strukturę gospodarki krajów rozwiniętych oraz krajów rozwijających się, uwagę zwraca jakie branże mają największy udział. W indeksie WIG największy udział mają:

- Finansowy – 38%

- Energia – 15%

- Materiały – 10% (np. KGHM, Azoty)

- Dobra konsumenckie – 13% (np. LPP, CCC, Amica)

Dla porównania, w amerykańskim indeksie S&P500 sektor finansowy ma udział jedynie 15%, Energia-6%, Materiały-3%, Dobra konsumencie – 12%. W indeksie S&P500 największy udział mają:

- Info Tech – 24% (np. Apple)

- Finanse – 15%

- Ochrona Zdrowia – 14% (np. Johnson&Johnson, Merck)

- Dobra konsumenckie (12%)

Na rynkach rozwiniętych dominują branże o lepszych perspektywach. W związku z tym rynki rozwinięte powinny mieć wyższe poziomy wskaźnika Cena/Zysk. W rzeczywistości nie jest to jednak aż tak oczywiste, co widać przy porównaniu wskaźnika P/E dla różnych rynków (poniżej).

Podejście banku Goldman Sachs wskazuje, że właściwym punktem odniesienia dla danego rynku powinny być jego własne dane historyczne, niż inne rynki. Są rynki, które od zawsze są tanie – jak Rosja – jednak w dłuższym terminie nie przekłada się to na lepsze stopy zwrotu.

16. Stopy procentowe

Wraz ze wzrostem stóp procentowych rośnie rentowność obligacji. Im wyższe stopy procentowe, tym większa atrakcyjność inwestowania w obligacje, więc tym niższy wskaźnik C/Z.

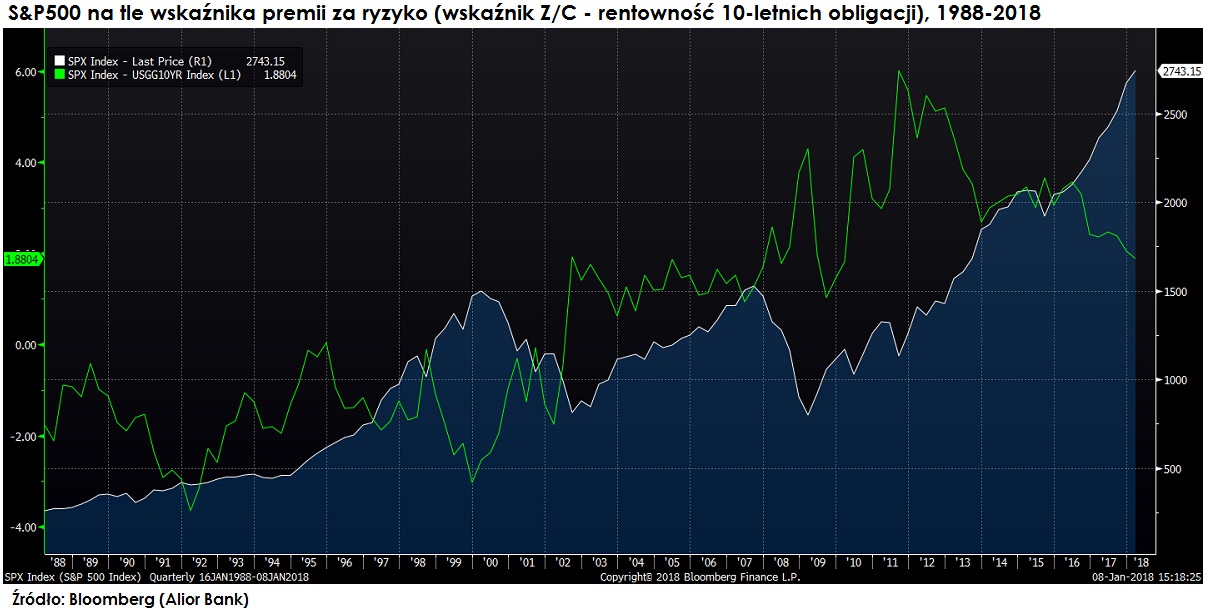

Aby porównać poziom rentowności inwestycji w akcje i obligacji można posłużyć się odwróconym wskaźnikiem C/Z, czyli Z/C, porównując go z rentownością obligacji 10-letnich. Przykładowo, obecnie wskaźnik C/Z dla indeksu WIG wynosi 14,9. Jego odwrotność, wskaźnik Z/C, wyniesie 0,067 (czyli 6,7%). Rentowność polskich obligacji 10-letnich wynosi obecnie 3,2%. Różnica między tymi wartościami to premia za ryzyko. Jeśli stopy procentowe wzrosną, wzrośnie atrakcyjność inwestowania w obligacje, więc inwestorzy zaczną sprzedać akcje i kupować obligacje. Wyprzedaż akcji spowoduje spadki na rynku akcji, a w efekcie spadek wskaźnika C/Z.

Oczywiście rzeczywistość nie jest aż tak prosta, jak w powyższym opisie, o czym można się przekonać analizując indeks S&P500 oraz premię za ryzyko (różnica między wskaźnikiem Z/C a rentownością 10-letnich obligacji amerykańskich).

17. Relacje inwestorskie

Coraz więcej spółek zaczyna dbać o relacje inwestorskie. Zwiększa się świadomość, że dobre relacje inwestorskie pozytywnie wypływają na możliwość pozyskiwania kapitału oraz wycenę spółki. Są to zależności, które można zrozumieć posługując się logiką, jednak trudno udowodnić je liczbach, ze względu na mnogość czynników wpływających na wycenę.

18. Spółki zależne od koniunktury – efekt Molodovsky’ego

Powszechnie przyjmuje się, że wskaźnik P/E jest najniższy w dołku cyklu gospodarczego, a najwyższy w jego szczycie. Nicholas Molodovsky zauważył, że w czasie gwałtownych momentów zwrotnych, czasem dzieje się coś dokładnie przeciwnego. W dołku cyklu, zyski są zepchnięte do poziomów tak niskich, że wskaźnik C/Z rośnie do poziomów przewyższających te, z okresu szczytu cyklu.

19. Gwałtowny spadek zysków

Wskaźnik P/E może być nienaturalnie wysoki nie tylko w dołku koniunktury rynkowej, lecz po prostu w wyniku zdarzeń w danej spółce. Spółka Eurocash odnotowana gwałtowny spadek zysków. W połowie 2017 roku wskaźnik C/Z wystrzelił w górę, mimo że notowania spółki spadałby.

20. Trendy giełdowe

Nie zapominajmy, że rynek nie jest efektywny, więc nie liczą się jedynie fundamenty, lecz również emocje inwestorów. To, że wskaźnik C/Z jest na wysokim poziomie nie znaczy, że nie może być na jeszcze wyższym. Emocje powodują, że trend może trwać nieracjonalnie długo i powodować dalsze podnoszenie wskaźnika C/Z. Dla indeksu WIG poziom 20 uznawany jest za wysoki. W 2007 roku C/Z osiągnął poziom prawie 30 – wzrost, który nastąpił po przekroczeniu poziomu 20 był jeszcze bardzo znaczący.

P/E to jest C/Z? Bo coś pan jest niezborny w jednostkach, tak mi się wydaje.

Tak, P/E i C/Z oznaczają to samo, różnią się tylko wersją językową: P/E – Price/Earnings, C/Z – Cena/Zysk