Wielokrotnie powtarzałem, że w części obligacyjnej portfela lepiej unikać ryzyka walutowego. Waluty podnoszą zmienność do takiego stopnia, że obligacje „buja na nich” prawie jak na akcjach. A raczej nie tego oczekujemy od bezpiecznej przystani.

W pierwszej części aktualnego mini cyklu opisałem 5 pomysłów na obligacje stałokuponowe, a w drugiej 4 pomysły na obligacje inflacyjne. Czas na finał – porównanie obligacji stałokuponowych oraz inflacyjnych.

Wiele razy zachwalałem detaliczne obligacje skarbowe indeksowane inflacją. Ale powtarzałem też, że nie mogę się doczekać debiutu ETF na polskie obligacje skarbowe o stałym oprocentowaniu. O jednych i drugich wypowiadałem się pozytywnie, ale przyszedł czas na pytanie: „które są lepsze”. 🙂 To na ich przykładzie porównam obligacje inflacyjne i stałokuponowe. Zapraszam na porównanie.

O czym będzie?

- Czy obligacje chronią przed inflacją?

- Jakie otoczenie jest sprzyjające dla tych obligacji?

- Czy to już czas na obligacje o stałym oprocentowaniu?

- Ile można zarobić i przy jakim ryzyku?

- Które obligacje lepiej dywersyfikują portfel?

- Jakie są koszty?

- Jak robić rebalancing?

- Czy odsetki są reinwestoweane?

- Czy można inwestować w ramach IKE/IKZE?

- Czy warto mieć oba rodzaje obligacji?

- Do jakich strategii pasują te obligacje?

Wersja do oglądania

Wersja audio (podcast)

Czy obligacje chronią przed inflacją?

Historia pokazuje, że obligacje chronią przed inflacją. Ale trzeba zastrzec, że mowa tu o długim terminie.

Beta ETF TBSP rekomendowany jest przez dostawcę na min. 3 lata. Detaliczne obligacje skarbowe mają czas trwania: 4 lub 10 lat. Jak może wyglądać inwestowanie w krótkim okresie, np 1 roku?

- W 2021 indeks TBSP spadł o 10%, co pokazuje, że też potrafią być zmienne.

- Detaliczne obligacje skarbowe – tu, co prawda, nominalnie nie można stracić. Ale realnie już tak. Kupon, który jest wypłacany w pierwszym roku nie jest zależny od inflacji, lecz stały (obecnie: 1,8% – 4-latki, 2,2% 10-latki). Jeżeli inflacja wynosi 9%, a dostaniemy odsetki 2%, to poniesiemy realną stratę 2%.

Jakie otoczenie jest sprzyjające dla tych obligacji?

Obligacje o stałym oprocentowaniu najlepiej czują się w otoczeniu spadających stóp procentowych, towarzyszy temu przeważnie niska inflacja. W takim otoczeniu żyliśmy od bardzo wielu lat.

Obecnie jest dokładnie odwrotnie. Inflacja jest wysoka, a stopy rentowności obligacji i stopy procentowe rosną. W tych warunkach dobrze zachowują się obligacje indeksowane inflacją.

Zatem, upraszczając, obligacje o stałym oprocentowaniu i stałokuponowe dobrze zachowują się w dokładnie odwrotnych warunkach.

Czy to już czas na obligacje o stałym oprocentowaniu?

Skoro już wiemy, że obligacje o stałym oprocentowaniu źle się zachowują w dobie rosnących rentowności i zacieśniania polityki monetarnej, to nasuwa się pytanie, jak co się będzie działo ze stopami i rentownościami w przyszłości. Czy to już koniec spadków cen obligacji czy jeszcze nie? Niestety, jest to bardzo trudne pytanie.

- Od wielu lat rentowności obligacji przewyższały inflację. Od kilka lat jest odwrotnie. Obecnie inflacja przekracza 9%, a rentowności np. obligacji 10-letnich – ok. 4%. Część analityków uważa, że czas na inwestowanie w obligacje o stałym oprocentowaniu przyjdzie dopiero, gdy rentowności dogonią inflację.

- Inni uważają, że nie liczy się historyczna inflacja, tylko prognozowana. Więc wcale nie musi być tak, że rentowności dobiją do obecnych poziomów inflacji, bo rynek może się spodziewać jej spadku. Z tego punktu widzenia kluczowa jest nie aktualna wysokość inflacji, ale jej dynamika. Jeżeli szczyt inflacji, zgodnie z przeiwdywaniami, faktycznie wypadnie w tym roku, to dobry moment na inwestycję w zasadzie jest już lub nadejdzie niebawem.

Powyższe analizy obarczone są jednak dużym ryzykiem błędu. Nikt do końca nie wie, co się wydarzy.

Ile można zarobić i przy jakim ryzyku?

Co zrobić, jeżeli nie wiemy, co się wydarzy i odpowiedź na pytania o „dobry czas” na powrót do obligacji stałokuponowych jest zbyt trudna? Możemy przyjrzeć się charakterystyce obu rodzajów obligacji i ocenić, która nam bardziej odpowiada.

Po pierwsze, ile można zarobić na obligacjach inflacyjnych i stałokuponowych oraz jakim ryzykiem trzeba to „okupić”? najpierw rzut oka na USA, bo ten rynek ma długą historię. Historycznie bardziej zyskowne były obligacje o stałym oprocentowaniu. Ale ich zmienność też była większa niż inflacyjnych.

W latach 1972 – 2020 obligacje o stałym oprocentowaniu zarobiły 7,28%, a inflacyjne 7,03%. Ryzyko też było wyższe – stałokuponówki miały wyższe odchylenie standardowe oraz maksymalne obsunięcie kapitału.

A jak to wygląda na rynku polskim? Tu obligacje stałokuponowe też były bardziej zmienne. Stopa zwrotu była taka sama, ale okres analizy jest inny, bo historia polskiego rynku jest dużo krótsza. Indeks TBSP jest publikowany dopiero od 2006 roku.

W porównaniu z rynkiem amerykańskim rzuca się w oczy, że ryzyko obligacji inflacyjnych jest dużo mniejsze. Maksymalne obsunięcie kapitału wynosiło zero (TBSP – 10,10%), a odchylenie standardowe portfela obligacji inflacyjnych było minimalne. Z czego to wynika? Czy polski rynek ma jakiś magiczny pomysł na obniżenie ryzyka? Nie. Detaliczne obligacje skarbowe po prostu nie są notowane na rynku. A jak nie są notowane na rynku, to nie ma zmienności.

Gdyby detaliczne obligacje inflacyjne były notowane na rynku, ich cena odzwierciedlałaby to jak zmienia się ich opłacalność w stosunku do innych typów obligacji o stałym oprocentowaniu. Konstrukcja detalicznych obligacji inflacyjnych oraz amerykańskich US TIPS różni się, więc nie wiadomo, o ile mniej zmienne byłyby w porównaniu ze stałokuponowymi. Ale zmienność na pewno było by większa niż teraz.

Które obligacje lepiej dywersyfikują portfel?

Analiza zmienności obligacji to jedna rzecz, ale ważne też jest jak dobrze różne rodzaje obligacji dywersyfikują portfel. W tym kontekście ważny jest współczynnik korelacji. Im mniejsza korelacja z akcjami, tym lepiej.

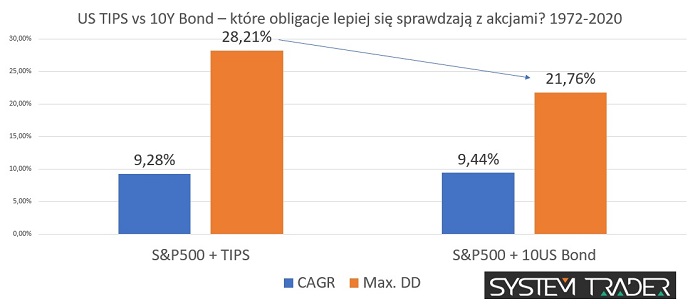

Jeżeli chodzi o rynek amerykański, najniższą korelację z akcjami (indeks S&P 500) mają obligacje o stałym oprocentowaniu (0,04). Obligacje inflacyjne (US TIPS) też mają dość niski wskaźnik korelacji (0,14), ale jednak nieco wyższy niż stałokuponowe.

Jak to się przekłada na wyniki portfela? Spójrz na portfel 50/50 składający się akcji (S&P500) i obligacji – inflacyjnych (US TIPS) lub stałokuponowych (10 -letnich). Portfel zawierający obligacje stałokuponowe miał mniejsze maksymalne obsunięcie kapitału. I to jest prawdziwa magia dywersyfikacji. Mimo, że obligacje stałokuponowe mają wyższa zmienność, to bardziej ograniczają ryzyko portfela. Przynajmniej jeśli mowa o maksymalnym obsunięciu kapitału (różnica odchyleń standardowych była mniejsza).

A jak to wygląda dla rynku polskiego? Niestety obliczanie współczynnika korelacji dla obligacji notowanych i nie notowanych na rynku nie ma za bardzo sensu. To trochę tak, jakby oceniać zmienność funduszu nienotowanych na rynku obligacji korporacyjnych, które są wyceniane metodą liniową.

Jakie są koszty?

Koszty zarządzania zdecydowanie przemawiają za wyborem detalicznych obligacji skarbowych. Tu nie ma żadnej opłaty za zarządzanie.

Tymczasem ETF na TBSP pobiera 0,5% rocznie. Jest to opłata porównywalna z funduszami indeksowymi na TBSP. Jest szansa na to, że wraz ze wzrostem aktywów powinna spadać, ale obligacje detaliczne zawsze będą tu miały przewagę, bo tam koszty zarządzania wynoszą zero.

Poza kosztami zarządzania trzeba wziąć też pod uwagę koszty transakcyjne. Jeżeli chodzi o ETF na TBSP:

- W części domów maklerskich prowizje od ETF na TBSP są bardzo niskie. W XTB można zejść z opłatą do zera (do 100K EUR obrotów miesięcznie), a w kilku domach maklerskich zapłacisz raptem 0,1% lub niewiele więcej (chociaż czasem koszty przewalutowania na PLN mogą być odczuwalne).

- Trzeba też uwzględnić spready, czyli różnice między ofertami kupna i sprzedaży. Tu animator utrzymuje spread ok. 0,3%, ale dzięki zleceniom innych inwestorów w rzeczywistości możne być niższy (ok. 0,1%).

W przypadku detalicznych obligacji skarbowych nie ma spreadu, bo transakcje zawiera się nie na rynku lecz bezpośrednio ze Skarbem Państwa. Zakup obligacji również odbywa się bez prowizji. Natomiast w przypadku przedterminowego wykupu trzeba się liczyć z opłatą w wymiarze 0,7% (4-latki) lub 2% (10-latki) wartości nominalnej, która jest pobierana z odsetek. Zatem sprzedaż obligacji będzie droższa w porównaniu z ETF-em. W przypadku obligacji 10-letnich dużo droższa (2%).

![]()

Jak robić rebalancing?

Po co robimy rebalancing portfela?

- Przede wszystkim, aby trzymać w ryzach ryzyko.

- Poza tym, analizy historyczne pokazują, że w długim terminie rebalancing dodaje do wyników portfela ok. 0,5%. Ale chodzi przede wszystkim o portfele zawierające większość obligacji. Tymczasem, nasz punkt wyjścia jest taki, że korzystamy korzystamy z obligacji bez ryzyka walutowego głównie wtedy, gdy stanowią one większość portfela. Zatem argument polepszenia stopy zwrotu ma, w tym kontekście, mnie mniejsze znaczenie.

Wysokość kosztów transakcyjnych przekłada się na wygodę i efektywność zarządzania portfelem. Dzięki temu, że z prowizjami i spreadami można zejść do bardzo niskich poziomów, zarządzanie portfelem jest wygodne i efektywne.

Zarządzanie portfelem zawierającym z jednej strony ETF-y na akcje oraz detaliczne obligacje skarbowe jest mniej wygodne oraz, z racji opłat umorzeniowych, mniej efektywne. Jeżeli okazałoby się, że obligacje sprzedajemy stosunkowo szybko od ich zakupu, np. w pierwszym roku, to może się okazać, że rebalancing jest bez sensu – bo jego koszty są wyższe od korzyści. Zwłaszcza jeśli mówimy o portfelu obligacjach 10-letnich (wyższe opłaty umorzeniowe – 2%), a zwłaszcza gdy udział obligacji w portfelu jest wysoki (wówczas rebalancing w mniejszym stopniu poprawia stopę zwrotu).

Jeśli część obligacyjną portfela wypełniamy detalicznymi obligacjami skarbowymi, wówczas rebalancing portfela lepiej wykonywać w formie dopłat. Przykładowo, jeżeli akcje spadną, to zamiast sprzedawać obligacje i dokupować akcje, to dokupić akcje za nowe środki. Tylko pytanie, czy mamy w planach dopłaty nowych środków oraz jaka miałaby być wysokość. Bo im większy portfel, tym większe kwoty będą potrzebne do rebalancingu. Jeżeli mamy w planach dopłaty, zwłaszcza coraz większe, to problemu nie. Ale jeśli takich planów nie ma, to możliwość rebalancingu portela staje pod znakiem zapytania.

![]()

Czy odsetki są reinwestowane?

ETF na TBSP reinwestuje odsetki z obligacji, co jest wygodne i efektywne podatkowo. No chyba, że jesteś rentierem i zależy Ci na ich otrzymywaniu.

Co do detalicznych obligacji skarbowych indeksowanych inflacją, jest różnie:

- Obligacje 10-letnie – odsetki są reinwestowane

- Obligacje 4-letnie – odsetki NIE są reinwestowane

Więc jeśli porównujemy TBSP z obligacjami 10-letnimi, to różnicy nie ma, natomiast w porównaniu z 4-latkami, TBSP ma przewagę.

Czy można inwestować w ramach IKE/IKZE?

Zarówno w ETF na TBSP jak i detaliczne obligacje inflacyjne można inwestować w ramach IKE. Natomiast forma IKZE dostępna jest już tylko w ramach IKE.

Jeżeli zależy Ci na zagospodarowaniu IKZE, to wyboru po prostu nie ma. Do dyspozycji jest jedynie ETF na TBSP. Więc w tym wypadku wybór jest prosty.

Czy warto mieć oba rodzaje obligacji?

Można sobie zadać pytanie, czy warto mieć oba rodzaje obligacji w portfelu zamiast wybierać tylko jeden rodzaj. Odpowiedź nie jest jednoznaczna:

- Z drugiej strony nie warto – im więcej instrumentów portfelu, tym jest on bardziej skomplikowany i zarządzanie nim jest trudniejsze i droższe. W miarę możliwości warto mieć jak najmniej pozycji w portfelu.

- Z drugiej strony warto – współczynnik korelacji (amerykańskich) obligacji inflacyjnych i stałokuponowych wynosi nie jest zbyt niski (0,79%), ale jednak dodaniu obu rodzajów obligacji poprawia dywersyfikację portfela. Portfel składający się z obu rodzajów obligacji miał taką samą stopę zwrotu co obligacje stałokuponowe (wyższą niż inflacyjne) oraz mniejsze ryzyko (mierzone maksymalnym obsunięciem) niż stałokuponówki i inflacyjne.

Podsumowanie

Za obligacjami detalicznymi przemawiają przede wszystkim:

- niższe ryzyko, oraz

- brak kosztów zarządzania

Za ETF-em na TBSP przemawiają:

- potencjalnie niższe koszty transakcyjne

- łatwiejszy rebalancing

- Reinwestowanie odsetek (inflacyjne: 4-latki nie reinwestują)

- Dostępność przez rachunek IKZE

Zalety i wady obu rozwiązań wskazują, że jedne i drugie nadają się do inwestowania pasywnego. Natomiast Beta ETF na TBSP jest bardziej uniwersalny, bo dużo wskazuje, że lepiej się sprawdzi przy inwestowaniu aktywnym.

Inwestowanie pasywne

Załóżmy, że chcemy zbudować portfel pasywny – na co ostatecznie zwrócić uwagę? Zacznę od szczególnego przypadku – jeżeli chcemy inwestować w ramach IKZE, to wyboru nie ma. Można wykorzystać jedynie ETF na TBSP.

Jeśli patrzymy ogólnie, to wydaje dwa najwazniejsze elelementy do uwzględnienia to: poziom ryzyka i wygoda. Jeżeli jesteś bardzo konserwatywny i zależy Ci na minimalizacji ryzyka, to detaliczne obligacje inflacyjne będą super rozwiązaniem. Tylko zarządzanie nimi jest mało wygodne. Można powiedzieć, że przez wzgląd na opłaty, zamrażasz kapitał na wiele lat. ETF na TBSP jest bardziej wygodny, ale za tą wygodę trzeba zapłacić – wyższym ryzykiem. Zatem warto zadać sobie pytanie, ile ta wygoda jest dla mnie warta – czy jestem skłonny zaakceptować wyższe ryzyko, aby zyskać większą wygodę.

Inwestowanie aktywne

Jeżeli nie interesuje nas inwestowanie pasywne, można inwestować aktywnie. Tylko wtedy wracamy do punktu wyjścia – że trudno jest ocenić kiedy będzie dobry czas na obligacje stałokuponowe – nie wiemy, co się będzie działo z inflacją, rentownościami obligacji i stopami procentowymi.

Nie chcąc inwestować pasywnie, a chcąc ucieć od pytania o inflację i stopy procentowe, można spróbować inwestowania opartego o narzędzia analizy technicznej, np. w oparciu o anomalię momentum. Ciekawym przykładem wykorzystującego momentum jest strategia, Jacka Lemparta, którą niedawno zaimplementował na swoim rachunku IKE. W części obligacyjnej wykorzystuje ETF na TBSP, a w części akcyjnej – ETF-y polskie (na polskie indeksy) oraz ETF-y zagraniczne.

Atlas Pasywnego Inwestora

Ziemia, ogień, wiatr, woda, serce – z połączenia tych mocy powstawał Kapitan Planeta – pamiętacie? 🙂 Swoje moce postanowiliśmy połączyć również ja, Jacek Lempart (System Trader) i Michał Szafrański (Jak oszczędzać pieniądze), jest z nami też Maciej Aniserowicz (DevStyle.pl). Jednak naszym celem nie jest ochrona ziemi przed zagładą, tylko ochrona portfeli przed inflacją poprzez inwestowanie pasywne. 🙂 Właśnie tworzymy szkolenie Atlas Pasywnego Inwestora, które ma pomóc zbudować od zera pasywny portfel. Jeżeli chcesz poznać szczegóły i informacje o postępach projektu, wejdź na stronę i zapisz się na listę. Na pierwszy ogień utrzymasz serię bezpłatnych materiałów edukacyjnych.