W ETF-y można inwestować na GPW, na rynkach europejskich oraz w USA. Można korzystać z brokerów polskich lub zagranicznych. Do dyspozycji są dwa rodzaje rachunków: zwykłe (opodatkowane) oraz emerytalne (IKE i IKZE). Gdzie inwestować w ETF i jak wybrać dom maklerski? Poza nagraniem do pobrania jest „Kalkulator kosztów transakcyjnych”, dzięki którym łatwo porównać brokerów.

Wersja wideo

Wersja audio (podcast)

Wersja tekstowa

1.1. Brak linków afiliacyjnych

Na wstępie chcę podkreślić, że ta analiza i ranking są w pełni niezależne. Nie stosuję linków afiliacyjnych. Nie uzyskam żadnych korzyści, jeżeli otworzycie rachunek u któregokolwiek brokerów, o którym opowiem.

1.2. Jeden dom maklerski najlepszy dla każdego?

W ETF-y można inwestować na wiele sposobów. Co prawda, zostały one stworzone do inwestowania pasywnego, ale z powodzeniem można w nie inwestować również aktywnie. Możliwych strategii jest bardzo wiele. Jej wybór będzie miał decydujący wpływ na to, który broker będzie najbardziej odpowiedni.

Nie istnieje „jeden najlepszy dom maklerski dla każdego”. Każdy ma swoje przewagi i w zależności od potrzeb inwestora, może pasować mniej lub bardziej. Mimo wszystko, w tej analizie postaram się znaleźć najbardziej uniwersalny dom maklerski, który umożliwi zaspokojenie możliwie wielu potrzeb. Kryteria, które stosuję zawsze będą subiektywne. Brokera numer jeden nie koniecznie będzie najlepszym wyborem dla każdego. Na końcu każdy z Was musi zważyć poszczególne czynniki własną miarą i wybrać najlepszego brokera, uwzględniając swoje ptorzeby.

1.3. Ile warto mieć rachunków maklerskich?

Rachunków maklerskich warto mieć jak najmniej. Maksymalna liczba, która według mnie w zupełności wystarczy to trzy. W wielu przypadkach w zupełności wystarczy jeden lub dwa.

W pierwszej kolejności warto rozważyć rachunki IKE i IKZE. Prawo pozwala na posiadanie jednego i drugiego. Do tego, dodatkowo, można prowadzić jeden rachunek zwykły (opodatkowany).

2.1. Jak wybrać rachunek IKE/IKZE?

Rachunki emerytalne oraz rachunek zwykły to dwie różne bajki. Oferują je w zasadzie zupełnie inni brokerzy. IKE i IKZE mogą prowadzić tylko polskie instytucje a wśród rachunków zwykłych możemy wybierać między instytucjami polskimi i zagranicznymi. Oczywiście, instytucje które prowadzą IKE/IKZE, oferują też rachunki zwykłe, ale na tym polu mają ogromną konkurencję, które oferuje ciekawe alternatywy.

Porównywanie brokerów, którzy oferują rachunki emerytalne i zwykłe nie ma sensu. Dlatego ten materiał będzie podzielony na 2 części:

- W pierwszej części porównamy domy maklerskie, który prowadzą IKE/IKZE,

- W drugiej części porównamy domy maklerskie, które prowadzą rachunki zwykłe.

2.2. Dlaczego warto korzystać z IKE/IKZE?

Zdecydowanie polecam każdemu w pierwszej kolejności rozważyć rachunki emerytalnych. Dlaczego warto?

- Ulgi podatkowe

- Aby je uzyskać należy inwestować do osiągnięcia wieku 60 lat (IKE) lub 65 lat (IKZE)

- Przykład 1 (optymistyczny) – inwestując co rok w IKE 10 000 zł przez 30 lat, przy stopie zwrotu 6% rocznie, osiągniemy zysk prawie 540 000 zł, a oszczędność podatkowa wyniesie prawie 100 000 zł. Suma prowizji wyniesie ok. 2 500 zł, więc oszczędności podatkowe będą 40 razy wyższe.

- Przykład 2 (konserwatywny) – skracając okres inwestowania do 5 lat, a stopę zwrotu do 4% okaże się, że oszczędności podatkowe wyniosą dużo mniej – 1 200 zł. Będą więc większe od sumy prowizji (ok. 300 zł) już tylko 4-krotnie. Ale różnica nadal będzie na korzyść IKE.

- Brak rozliczeń podatkowych

- Posiadając IKE lub IKZE nie musimy co roku się rozliczać, nie musimy składać deklaracji podatkowych. Nie musimy rozliczać ani zysków ani dywidend. Dzięki temu mamy więcej czasu dla siebie oraz większą wygodę.

- Odroczenie podatku

- Nie musimy co rok płacić podatku od zysków. Nawet jeżeli nie dotrwamy z inwestycjami do 60 lub 65 roku życia, to w momencie dokonywania zwrotu zapłacimy podatek. Ale dzięki temu, że został płacimy go na samym końcu, przez cały okres inwestowania na nasze zyski pracował większy kapitał. Dzięki temu nasz zysk będzie większy.

- Parasol podatkowy

- Rachunek zwykły umożliwia rozliczanie strat z (5) lat ubiegłych. Ale jeżeli w poprzednich latach mieliśmy zysk, a potem przychodzi strata, nie możemy już tego zbilansować. Tymczasem, płacąc podatek przy ewentualnym zwrocie, będzie on naliczony od bilansu zysków i strat z całego okresu, w którym inwestowaliśmy.

- Co więcej, wszelkie rozliczenia wykona za nas dom maklerski – sami nie będziemy musieli składać żadnych deklaracji.

- Niewielki kapitał (roczne limity wpłat są wystarczające)

- W IKE/IKZE nie możemy, niestety, inwestować dowolnych kwot. Wpłaty ograniczone są rocznymi limitami. Jest to więc wystarczające rozwiązanie dla osób z niewielkim kapitałem. Czyli dla większości inwestorów.

2.3. Ile warto mieć kont emerytalnych?

Prawo pozwala na posiadanie jednego IKE, jednego IKZE lub obu kont. Ile kont warto otworzyć? Zależy to między innymi od wielkości naszego kapitału.

- Jeżeli mamy niewielki kapitał, może nam wystarczyć jedno konto – IKE lub IKZE. Które będzie bardziej odpowiednie zależy od kilku czynników, ale to temat na inną okazję.

- Jeżeli mamy większy kapitał, warto otworzyć oba.

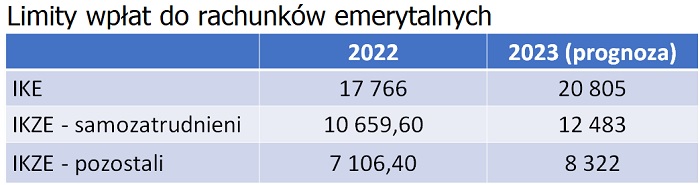

W 2022 roku limit wpłat do IKE wynosił prawie 18 tysięcy złotych. Limit w IKZE wynosił ok. 7 tys zł, ale samozatrudnieni mają wyższy i mogli wpłacić ponad prawie 11 tys zł. Limity w 2023 nie są jeszcze znane. Zależą od średniego wynagrodzenia w gospodarce i, zgodnie z szacunkami, powinny sporo wzrosnąć.

2.4. Które domy maklerskie oferują IKE/IKZE?

Rachunki emerytalne oferuje wiele domów maklerskich. U większości możemy otworzyć oba typy. Ale w niektórych przypadkach dostępny jest tylko jeden. PKO BP i Santander mają w ofercie tylko IKE, a Millennium tylko IKZE.

Do zaoferowania rachunków emerytalnych przymierza się też XTB. W 2022 pewnie się to nie uda, ale jest szansa że 2o23 zostaną one udostępnione.

2.5. IKE/IKZE – które rynki są dostępne?

Dostęp do GPW jest powszechny – zapewnia go każdy broker oferujący IKE/IKZE. Ale są 3 instytucje, w których, dodatkowo, możemy inwestować na rynkach zagranicznych. Są to:

- DM BOŚ

- BM mBank

- BM Santander

Warto obserwować także BM Alior Bank. Klienci Aliora mogą na razie inwestować w akcje na rynkach zagranicznych. Wkrótce powinny być dostępne także ETF-y. Ale mają w planie także udostępnienie ETF-ów na rynkach zagranicznych w ramach IKE i IKZE. W 2022 może się to jeszcze nie udać, ale w 2023 są duże szanse na finalne wdrożenie.

2.6. Jakie ETF-y są dostępne na GPW?

Podstawowym rynkiem, do którego dają dostęp polscy brokerzy jest GPW. Dostępnych jest tu 10 ETF-ów od polskiego dostawcy Beta Securities oraz francuskiego Lyxora. Odwzorowują one indeksy akcyjne – polskie i zagraniczne. Jest też ETF na polskie obligacje skarbowe.

Wybór instrumentów może wydawać się zbyt wąski. Niektórzy mówią, że to za mało, aby „cokolwiek z tego zrobić”. Ale ja uważam że to nieprawda. Wbrew pozorom, z tej „mąki można wyrobić całkiem konkretny chleb”.

2.7. Dlaczego warto korzystać z ETF-ów na GPW?

- Szeroka dostępność

- ETF-y na GPW są dostępne przez każdy dom maklerski oferujący IKE/IKZE. Nie musisz zaczynam inwestowania od zmiany brokera.

- Niski próg wejścia

- Minimalne wartości prowizji na GPW są niewielkie, dzięki czemu niewielkie zlecenia będą obarczone stosunkowo niskimi prowizjami.

- Proste podatki (brak PIT-ZG, dywidendy-ryczałt)

- Korzystając z ETF-ów na GPW, wypełniając roczne rozliczenie PIT-38, nie trzeba załączać PIT/ZG.

- W odniesieniu do polskich ETF-ów, gdyby w przyszłości pojawiły się takie, które wypłacają dywidendy, pobrany zostanie podatek zryczałtowany i będą one rozliczone automatycznie (jak akcje na GPW), więc nie trzeba będzie dywidend w ogóle uwzględniać w PIT-38 (od ETF-ów zagranicznych trzeba, np. Lyxor S&P 500).

- Język polski

- Dokumenty na temat ETF-ów na GPW dostępne są po polsku, co może mieć znaczenie znaczenie dla osób, które są na bakier z angielskim, zwłaszcza początkujących.

- Brak kosztów przewalutowania

- Inwestując w ETF-y na GPW, co prawda ponosimy ryzyko walutowe, ale nie ponosimy kosztów przewalutowania. Operujemy polskim złotym i na żadnym etapie nie musimy osobiście zamieniać waluty.

- Jakie strategie?

- Inwestowanie pasywne – brakuje jednego ETF-u na cały globalny rynek akcji. Taki portfel można próbować zbudować z kilku ETF-ów, które są dostępne, ale pełna replikacja nie będzie możliwa a zarządzanie tym bardziej kłopotliwe niż mają 1 ETF. Ale z drugiej strony mamy za to ETF na polskie obligacje – jedyny ETF na świecie bez ryzyka walutowego (PLN). Oferta rynków zagranicznych w zakresie obligacji bez ryzyka walutowego (PLN) jest żadna.

- Inwestowanie aktywne – dostępne ETF-y inwestują w sposób skoncentrowany – w konkretną grupę spółek na rynku polskim lub amerykańskim. O ile można mieć zastrzeżenia do wykorzystania ETF-ów na GPW w inwestowaniu pasywnym, o tyle w inwestowaniu aktywnym, będą się one czuły jak ryba w wodzie. Fajnym przykładem ich wykorzystania jest portfel IKE Jacka Lemparta.

2.8. Ile kosztuje inwestowanie w ETF na GPW w ramach IKE/IKZE?

Standardowa prowizja od obrotu ETF-ami na GPW, podobnie jak akcjami, wynosi niecałe 0,4%. Ale są 3 pozytywne wyjątki. DM BOŚ na ETF-y ma obniżoną stawkę do 0,25%. Jest też DM BPS z jeszcze niższą prowizją – 0,13%. Jednak, ze względu na zmiany właścicielskie i niepewność co do kierunku rozwoju, nie biorę go pod uwagę. Najniższe prowizje dostaniemy w Noble Securities – 0,1% min 3 zł – to warunki promocyjne, które trwają do końca 2023.

2.9. IKE/IKZE – dlaczego warto inwestować w ETF-y na rynkach zagranicznych?

Trzy spośrod polskich domów maklerskich oprócz ETF-ów na GPW udostępniają też ETF-y na rynkach zagranicznych: Santander, mBank i DM BOŚ. CI, którzy mają tam rachunki mogą się cieszyć, a ci którzy nie mają, mogą rozważyć przeniesienie.

Dlaczego warto brać je pod uwagę? Wybór ETF-ów na rynkach jest po prostu dużo szerszy. To oznacza, że mamy większą swobodę realizowania naszej strategii. Mają większy wybór, można z powodzeniem inwestować i pasywnie i aktywnie.

2.10. IKE/IKZE – paleta wyboru zagranicznych ETF-ów

Każdy z tych brokerów udostępnia po kilkaset pozycji, a ich liczba stale rośnie. Obecnie w Santanderze i mBanku możemy wybierać spośród ok. 400 instrumentów, a w DM BOŚ nawet 700.

Oferowane ETF-y są notowane, przede wszystkim, na niemieckim rynku Xetra oraz giełdzie w Londynie (LSE). Jako uzupełnienie dostępne są też rynki z Euronext (głównie Amsterdam i Paryż).

2.11. IKE/IKZE – Ile kosztuje inwestowanie w ETF-y na rynkach zagranicznych?

W Santanderze jest ona taka sama jak na GPW (0,39%), ale w mBanku i DM BOŚ jest niższa – 0,29%. Jednak minimalne wartości prowizji są wyższe niż na GPW – 5 EUR lub 19 zł. To powoduje, że będą one bardziej odczuwalne przy małych kwotach. Jeżeli chcemy aby efektywna stawka prowizji była taka sama jak nominalna, to musimy inwestować większe kwoty niż na GPW.

Minimalna wartość prowizji jest szczególnie wysoka w BM Santander. Zdecydowanie lepiej wypadają BM mBank i DM BOŚ.

2.12. IKE/IKZE – jakie rachunki walutowe są dostępne?

W DM BOŚ i BM mBank można mieć kilka rachunków walutowych.

Natomiast rachunek eMakler w mBanku prowadzony jest jedynie w PLN. Z jednej strony daje do prostotę, co jest dobre. Nie jest to też problemem, jeżeli inwestujemy pasywnie, robimy wyłącznie dopłaty do rachunku i nie planujemy sprzedaży przed emeryturą. Ale jeżeli chcemy inwestować bardziej aktywnie, gdzie transakcji kupna i sprzedaży będzie wiele, to każdorazowa zamiana PLN na walutę obcą i z powrotem, rodzi niepotrzebne koszty wymiany walutowej (spread). Więc pytanie, jaką będziecie stosować strategię.

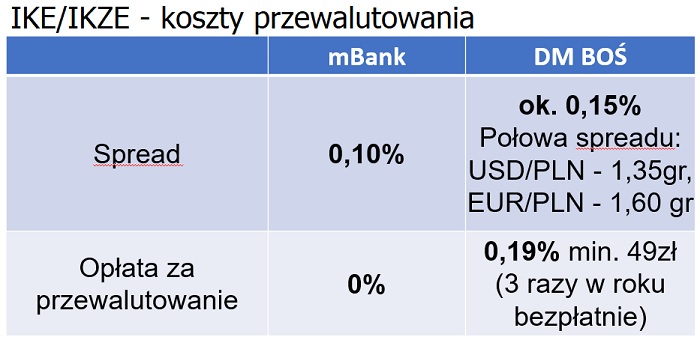

2.13. IKE/IKZE – Ile kosztuje wymiana walutowa?

Wymiana walutowa w mBanku sprowadza się do kosztu 0,1% licząc od średniego kursu midReuters.

W DM BOŚ analogiczny koszty wymiany walutowej nie jest wyrażony procentowo, lecz kwotowo w postaci spreadu. Dla USD PLN to 1,35 gr, a dla EUR/PLN – 1,6 gr. Aby móc porównać koszt wymiany walutowej do mBank-u należy wziąć pod uwagę połowę spreadu. Przy obecnych kursach walutowych (USD/PLN = 4,8, EUR/PLN = 4,7), wychodzi ok. 0,15%. Czyli nieco drożej niż w mBanku. Jeżeli składamy zlecenia z automatycznym przewalutowaniem z PLN na waluty obce (lub na odwrót), będzie to jedyny koszt wymiany walutowej.

Jednak w DM BOŚ, dodatkowo, może występować opłata za przewalutowanie. Występuje ona wtedy, gdy wymiany walutowej chcemy dokonać ręcznie – przed transakcją zakupu. Jej koszt to 0,19% min 49 zł. Przy czym, dla rachunków IKE i IKZE, 3 takie przewalutowania w roku są bezpłatne (3 dla IKE i 3 dla IKZE). Takie przewalutowanie zdecydowanie warto wykonać jeżeli zamierzamy stosować rebalancing lub wręcz inwestować aktywnie w obrębie jednej waluty (np. EUR). W DM BOŚ obowiązuje zasada, że po sprzedaży pieniądze wracają na ten sam rachunek, z którego zostały pobrane. Jeżeli do kupna zostały pobrane z rachunku np. w EUR, to po sprzedaży tam właśnie trafią. Wóczas nie dochodzi do (niepotrzebnego) przewalutowania z powrotem na PLN, dzięki czemu nie ponosimy kosztu spreadu.

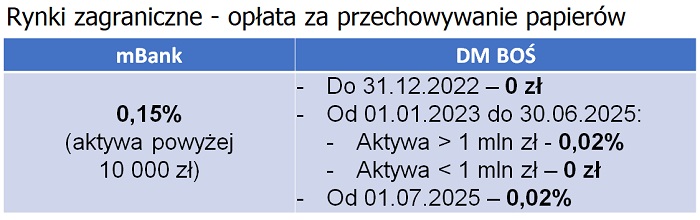

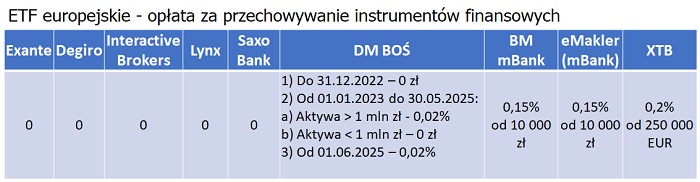

2.14. IKE/IKZE – opłata za przechowywanie papierów

W ostatnim czasie mBank wprowadził opłatę za przechowywanie papierów wartościowych – 0,15%. A w zasadzie nie wprowadził, tylko obniżył próg jej obowiązywania. Wcześniej był on wysoki – 500 000 zł, więc dotyczyła ona garstki inwestorów. W połowie obecnego roku został obniżony do 10 000 zł, więc dotyczy prawie wszystkich.

DM BOŚ do końca roku 2022 nie będzie takie opłaty pobierał w ogóle. Do 30.06.2025 nadal nie będzie jej pobierał w ogóle, jeżeli aktywa klienta nie przekraczają 1 mln złotych. Klienci posiadający ponad 1 mln złotych zapłacą 0,02%, a od maja 2025 taka stawka będzie obowiązywać wszystkich. Taki warunki przewiduje Zarządzenie nr 1 Dyrektora Domu Maklerskiego BOŚ S.A. z dnia 08 czerwca 2022 roku.

2.15. Rachunek IKE/IKZE – RANKING BROKERÓW

Na podstawie powyższych czynników, mój ranking brokerów kształtuje się następująco.

-

DM BOŚ

-

BM mBank

-

BM Santander

Trzecie miejsce – BM Santander

- Dostępne są tylko rachunki IKE (IKZE – nie)

- To najdroższy z domów maklerskich oferujących rachunki emerytalne

Drugie miejsce – mBank

- Prowadzą oba typy kont emerytalnych – IKE i IKZE

- mBank ma niższe koszty transakcyjne niż BM Santander

- mBank ma najniższe koszty wymiany walutowej

- Niestety, od połowy 2022 pobierają opłatę za przechowywanie papierów, która obowiązuje nawet przy niewielkich środkach

Pierwsze miejsce – DM BOŚ

- Prowadzą oba typy kont emrytalnych – IKE i IKZE

- Niższe koszty transakcyjne niż BM Santander

- Mają takie same koszty transakcyjne na rynki zagraniczne co mBank , ale na GPW – niższe

- Koszty wymiany walutowej są nieco wyższe niż w mBank, ale nie pobierają opłaty za przeniesienie.

- Za „ręczne” przewalutowanie trzeba zapłacić opłatę, ale 3 takie przewalutowania w roku są bezpłatne, co dla większości osób powinno być w zupełności wystarczające. „Ręczne” przewalutowanie nie jest obligatoryjne.

Zdecydowanym wygranym rankingu IKE/IKZE jest DM BOŚ. BOŚ oferuje najniższe prowizje na ETF-y na GPW oraz na rynkach zagranicznych. Co prawda koszty wymiany walutowej są nieco wyższe niż w mBanku, ale przynajmniej nie ma opłaty za przechowywanie papierów, która w dłuższym terminie ma dużo większe znaczenie. Oferta DM BOŚ jest najbardziej uniwersalna.

Teraz już tylko czekamy na dołączenie BM Alior i XTB do konkurencji na tym rynku, mając nadzieję, że dzięki temu, oferta będzie się systematycznie poprawiać.

3.1. Jak wybrać rachunek „zwykły” (opodatkowany)?

Wybór brokera do prowadzenia rachunku emerytalnego sprowadza się jedynie do lokalnych podmiotów. Natomiast wybór w obrębie rachunku zwykłego, czyli bez preferencji podatkowych, jest znacznie większy. Możemy korzystać z instytucji polskich oraz zagranicznych. Dlatego też zakres elementów, które warto porównać będzie nieco większy. Szczegóły w dalszej części.

3.2. Dlaczego/kiedy warto korzystać z rachunku zwykłego?

- Limity wpłat na IKE/IKZE są za niskie

- Wpłaty na IKE/IKZE ograniczone są rocznymi limitami. Jeżeli mamy większy kapitał mogą się one okazać nie wystarczające. Dlatego rachunek zwykły może się przydać. Ale jako alternatywa, lecz uzupełnienie. Na rachunki warto wpłacać tyle, ile można, a nadwyżki kierować na rachunek zwykły.

- Krótki horyzont inwestycyjny

- Główne korzyści podatkowe w IKE/IKZE wymagają inwestowania do 60 lub 65 r.ż. Nie każdy chce inwestować w tak długim horyzoncie. Wówczas rachunek zwykły może się okazać lepszym wyborem, bo bardzo często koszty transakcyjne są niższe. Zwłaszcza gdy pozostałe atuty IKE/IKZE nie są dla nas atrakcyjne.

- Dywersyfikacja ryzyka prawnego/systemowego (brokerzy zagraniczni)

- Cześć osób nie ma zaufania do państwa polskiego i ma obawy o trwałość warunków na jakich prowadzone są rachunku emerytalne. Niektórzy boją się, że z czasem te aktywa mogą zostać opodatkowane lub wręcz skonfiskowane. Można też sobie wyobrazić inne czarne scenariusze, z wojną włącznie. Kto wie, jak wówczas zachowa się polski system finansowy. Z tego punktu widzenia warto mieć część pieniędzy inwestować przez instytucję zagraniczną. Taką, która ma siedzibę w kraju, który uważamy za bezpieczny. Dzięki temu zwiększamy dywersyfikację prawno-systemową. Zakładam, że ryzyko realizacji takich czarnych scenariuszy jest niewielkie, ale uważam że dobry portfel powinien być przygotowany na najgorsze.

3.3. Ile warto mieć rachunków zwykłych?

Ile warto mieć rachunków zwykłych? Generalnie, jak najmniej. Najlepiej jeden. Dzięki temu życie jest prostsze w każdym aspekcie: zarządzanie aktywami, rozliczenie podatkowe czy liczba haseł do zapamiętywania.

A może warto mieć wiele mieć kilka rachunków, aby zdywersyfikować ryzyko upadłości jednego brokera? Uważam, że jest to zbędne. W razie upadłości nasze aktywa zostałyby przeniesione do innej instytucji. Przedmiotem ryzyka jest tylko gotówka. Chronią ją systemy rekompensat w poszczególnych krajach. Zakres ochrony to przeważnie 20 000 EUR – 100 000 EUR, w zależności od kraju. Jeżeli zamierzacie trzymać na rachunku permanentnie dużą ilość gotówki, wówczas ma to sens. Ale jaki sens ma trzymanie wolnej gotówki na rachunku maklerskim przez długi czas? Przeważnie są nieoprocentowane. U większości z nas gotówka leży na rachunku przeważnie przez krótki okres. Warto po prostu unikać firm, które są w złej kondycji lub nietransparentnych.

3.4. ETF-y amerykańskie czy europejskie?

Podstawowe pytanie, które stoi przed nami przy wyborze rachunku złego dotyczy tego, w które ETF-y chcemy inwestować: amerykańskie czy europejskie. Żeby była jasność: chodzi o ich miejsce rejestracji. ETF-y amerykańskie są notowane w USA, a europejskie (UCITS) na rynkach starego kontynentu. Wybór brokerów, którzy oferują jedne lub drugie, jest zupełnie inny.

Za ETF-ami amerykańskimi przemawiają przede wszystkim niższe koszty. ETF-y amerykańskie pobierają przeciętnie 0,14%, podczas gdy europejskie prawie dwa razy więcej. Prowizje maklerskie też są niższe. Przykładowo, w dom maklerskim Interactive Brokers, który oferuje jedne i drugie, koszty transakcyjne ETF-ów amerykańskich są od 4 do 50 razy niższe. Dużo niższe są też spready, czyli różnice między ofertami kupna i sprzedaży – wśród popularnych ETF-ów często 10-krotnie. Za oceanem szerszy jest też wybór ETF-ów, chociaż niewiele (USA – ok 2700 ETF-ów, a w Europie ok 2 000). Chociaż zdarzają się ETF-y, które w Europie są dostępne, a w USA – nie, np. Vanguard LifeStrategy.

Jednak, pomimo niższych kosztów, ETF-y amerykańskie wcale nie są naturalnym wyborem. Przede wszystkim, próg wejścia jest co do zasady bardzo wysoki. Przeważnie wymagany jest status Klienta Profesjonalnego, co często wiąże się z posiadaniem grubego portfela (rzędu kilkaset tysięcy EUR), podczas gdy w Europie nie ma takich wymogów. W Europie dostępne są też ETF-y typu accumulating, które są bardziej efektywne podatkowo i nie wymagają rozliczania podatku od dywidendy, podczas gdy w USA ETF-y typu Distributing są standardem. Inwestując w USA problemem może okazać się Estate Tax, czyli amerykański podatek od spadku – inwestując ponad 60 000 USD, w razie naszej śmierci, pieniądze które trafiłiby do naszych spadkobierców mogłyby zostać uszczuplone o nawet kilkadziesiąt procent. Korzystając z ETF-ów europejskich jest też lepiej pod względem wsparcia przy rozliczaniu podatków. Dla wielu zagranicznych podmiotów, umożliwiających inwestowanie w ETF-y amerykańskie, nie istnieją narzędzia pomagające w rozliczeniu podatkowym. Dlatego, pomimo że są droższe, ETF-y europejskie powinny być dla nas wyborem numer jeden.

3.5. ETF-y europejskie – broker polski czy zagraniczny?

Jeżeli zdecydujemy się na ETF-y europejskie, staniemy dodatkowo przed dylematem, czy wybrać polski czy zagraniczny dom maklerski.

Zaleta polskiej instytucji to chociażby język polski. U zagranicznych podstawą jest angielski, co może być pewną barierą, zwłaszcza dla osób początkujących. Ale coraz więcej firm zagranicznych ma swoje strony internetowe i platformy do handlu ma przetłumaczone na polski.

Polski broker wystawi nam też przeważnie PIT-8C, dzięki któremu rozliczanie podatków będzie banalne. Jednak, instytucje zagraniczne też zaczynają zapewniać analogiczne raporty. Poza tym istnieją narzędzia (w tym bezpłatne), które pomagają rozliczać transakcji zawierane u popularnych brokerów. Co więcej, w przeciwieństwie do PIT-8C, zawierają one również rozliczenie dywidend oraz dane do PIT/ZG (o zyskach osiągnięte na poszczególnych rynkach).

Polski broker podlega też pod polskie prawo. Ma to swoje plusy, bo w razie chęci sądzenia się z brokerem, nie trzeba daleko jechać. 🙂 Ale u renomowanych brokerów zagranicznych raczej nie będzie takiej potrzeby. A korzystając z nich dzięki nim możemy zdywersyfikować ryzyko prawno-systemowe (zakładamy, że u polskiego brokera posiadamy już IKE/IKZE). Więc, ostatecznie, obce prawo postrzegam pozytywnie.

3.6.- ETF-y europejskie – jurysdykcja

Klientów polskich brokerów obowiązuje prawo polskie, a zagranicznych – prawo państwa, w którym broker ma siedzibę główną lub oddział.

W Exante obowiązuje jurysdykcja cypryjska, która nie należy do najbardziej cenionych przez inwestorów.

Prawdopodobnie najbardziej lubiane jurysdykcje z całej stawki obowiązują w przypadku Degiro i Interactive Brokers.

- Klienci Degiro objęci są prawem holenderskim, chociaż środki gotówkowe są objęte ochroną FLATEX, czyli banku niemieckiego, który niedawno połączył się z Degiro.

- Saxo Bank to z kolei bank duński. To również bardzo ceniona jurysdykcja. Gotówka jest chroniona do 100 000 EUR. Dodatkowo, wsparcie klientów zapewnia oddział w Czechach.

- Interactive Brokers, co do zasady, otwiera rachunki klientom z Europy Zachodniej przez oddział w Irlandii a klientom z Polski – przez oddział na Węgrzech. Jednak otwarcie rachunku przez oddział irlandzki jest stosunkowo proste. Są 2 podstawowe opcje:

-

- Dokonać rejestracji z wykorzystaniem poniższego linku, który ma „zaszyte” przypisanie do oddziału Irlandzkiego (końcówka adresu ?ie=T). Uwaga! to NIE JEST LINK AFILIACYJNY! NIE PROWADZĘ żadnej współpracy z IBKR. O istnieniu linku dowiedziałem się od innej osoby i po prostu podaję go dalej: https://www.interactivebrokers.co.uk/Universal/Application?ie=T

- Rozpocząć proces rejestracji wpisując w danych zamieszkania jeden z krajów zachodnich, np. Niemcy. Na dalszym etapie wypełniania wniosku, zanim go zatwierdzimy i wyślemy, poprosić support IBKR o umożliwienie zmiany adresu zamieszania na Polskę. Support wykonuje Waszą prośbę, cofając Was do właściwej części wniosku. Mimo, że zmienicie adres na właściwy (polski), wniosek rejestracyjny będzie już przypisany do oddziału w Irlandii (bo na samym początku zadeklarowaliście Niemcy).

- Co ciekawe, prośby o przypisanie do oddziału w Irlandii, kierowane przed otwarciem rachunku, nic nie dają. Natomiast osobom, które już posiadają rachunek w IBKR przez oddział na Węgrzech, które kierują prośbę o zmianę oddziału na Irlandię, raczej nie robią problemów. Na wniosek posiadacza rachunku, instruują w jaki sposób dokonać zmiany oddziału.

Z Lynx sprawa jest nieco skomplikowana. Lynx B.V. jest spółką holenderską. Posiada w Polsce „wirtualny” oddział, ale wszyscy Polscy klienci są „wstępnie zaakceptowani” przez oddział w Czechach (umowa zawierana jest oddziałem czeskim). Ale, co ważne, Lynx prowadzi działalność jako pośrednik Interactive Brokers Ireland Ltd – tam faktycznie znajdują się aktywa i środki pieniężne klientów i podlegają ochronie i nadzorowi instytucji irlandzkich.

3.7 ETF-y europejskie – warunki prowadzenia rachunku

Od dłuższego czasu brokerzy odchodzą od pobierania bezpośredniej opłaty za prowadzenie rachunku. Ale to nie znaczy, że nie „odbijają” sobie tego w inny sposób. Zdecydowanie warto brać pod uwagę:

- Minimalną wartość salda na rachunku

- Opłata za brak aktywności na rachunku

- Oprocentowanie gotówki

Brokerzy rzadko wymagają minimalnych wartości salda rachunku. Chociaż zdarzają się wyjątki. Saxo Bank wymaga, przy podstawowym koncie (Classic), wpłaty minimum 2000 EUR. Lynx warunkuje swoje usługi wpłatą minimum 15 000 zł. Największe wymagania ma Exante – minimum 10 000 EUR.

Niektórzy brokerzy nie wymagają określonego salda na rachunku, natomiast pobierają opłaty za brak aktywności na rachunku. Ale zdarzają się tacy, którzy wymagają salda i „karają” nas opłatą za brak aktywności (Saxo Bank).

- XTB pobiera 10 EUR miesięcznie jeżeli:

- w ciągu ostatnich 365 dni nie wykonałeś ani jednej transakcji na rachunku oraz

- W ciągu ostatnich 90 dni nie zasiliłeś rachunku

- Saxo Bank – 100 USD, jeżeli brak transakcji za ostatnie 6 miesięcy

- Exante – opłata 50 EUR / miesiąc, jeżeli spełnione są łącznie 3 warunki:

- Brak transakcji w ciągu ostatnich 6 miesięcy

- Brak otwartych pozycji

- Saldo poniżej 5 000 euro

- Lynx – opłata 1 USD – opłata miesięczna, pobierana gdy

- Wartość Twojego rachunku (papiery wartościowe+ gotówka) wynosi mniej niż 1.000 USD (lub równowartość w innej walucie) i nie wydasz przynajmniej 1 USD (lub równowartości w innej walucie) w ciągu miesiąca kalendarzowego

Koszty prowadzenia rachunku można też mierzyć wysokością oprocentowania gotówki na rachunku. Lub jego brakiem. 🙂 Większość brokerów nie zapewnia oprocentowania środków, których klient nie zainwestował. Ale robią to Interactive Brokers, Lynx oraz Saxo Bank. Punkt dla nich. 😉

3.8. ETF-y europejskie – koszty transakcyjne

Ile kosztuje inwestowanie w ETF-y europejskie? Głównym kosztem jest prowizja. Przeważnie jest ona wyrażona procentowo i a kwotowo określona jest jej minimalna wartość. Chociaż są wyjątki, jak DEGIRO (tylko kwotowo). Tabele opłat bywają bardzo zróżnicowane, więc dla uproszczenia przyjmujemy, że inwestujemy na rynku Xetra w instrumenty notowane w EUR.

Najtaniej jest w XTB – tu zapłacimy 0% (do 100 000 EUR obrotów miesięcznie) a minimalnej wartości prowizji nie ma. Niskie prowizje są też w Degiro, Interactive Brokers i Exante. Nieco drożej w Saxo Bank i Lynx. Najdrożsi są mBank i BOŚ.

W przypadku Interactive Brokers klienci mają możliwość wyboru planu taryfowego. Taryfa stała, czyli FIXED zakłada 0,05% min. 3 EUR. Taryfa zmienna – TIERED – zakłada opłatę 0,05% + inne koszty, minimum 1,25 EUR. Składając zlecenie przy taryfie Tiered nie znamy ostatecznego kosztu, co może zniechęcać, ale przy niewielkich kwotach (kilka tysięcy EUR) powinny wyjść taniej niż w taryfie FIXED.

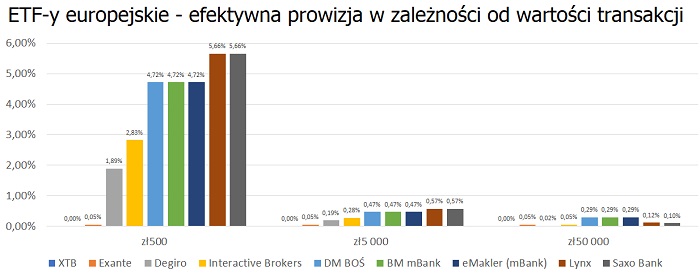

Aby ocenić, który broker jest najtańszy nie wystarczy porównać stawek prowizji. Ważne są też ich minimalne wartości. Uwzględniając oba parametry, nie da się już łatwo ocenić, która ofert jest korzystniejsza. Wszystko zależy od kwoty, którą inwestujemy. Dlatego najlepiej porównać wysokość prowizji w zależności od wartości transakcji. Poniżej wartości prowizji przy danej kwocie odniesione do wartości transakcji, czyli prowizja efektywna.

Przy transakcjach o wartości 500 zł, najtaniej wypadają XTB (0%) i Exante (0,05%). Niedrogo wychodzi też w Degiro (1,89%) i Interactive Brokers (2,83% – taryfa FIXED). Najdrożej wypadają BOŚ, mBank, Lynx i Saxo Bank, co wynika z najwyższych minimalnych wartości prowizji. Uwaga, w przypadku IBKR przyjęliśmy taryfę stałą FIXED. Jednak przy tak małych kwotach zdecydowanie polecam wybrać taryfę TIERED, która może okazać się przynajmniej połowę niższa.

Przy transakcjach o wartości 5 000 zł, efektywne prowizje są dużo niższe. „Ranking” pozostaje tan sam, ale różnice między brokerami są dużo niższe. Najtaniej wypadają XTB (0%), Exante (0,05%), Degiro (0,19%) i Interactive Brokers (0,28% – taryfa Fixed).

Przy transakcjach o wartości 50 000 zł, „ranking” najtańszych brokerów trochę się zmienił. Najtańsi nadal są XTB (0%) Exante (0,05%), Interactive Brokers (0,05%) i Degiro (0,02%). Nieco drożej wypadają Saxo (0,1%) i Lynx (0,12%) a najdrożej BOŚ i mBank (0,29%).

Jednak prowizja to niejedyny koszt transakcyjny. Jeżeli mamy oszczędności w złotych, a inwestujemy w walutach obcych, czeka nas przewalutowanie i przelew, które też generują koszty. Porównywanie samych prowizji ma sens tylko wtedy, gdy nie ponosimy innych kosztów, bo na przykład korzystamy z banku, który zapewnia nam bezpłatnie przelewy i wymianę walutową (jak Aion Bank). W pozostałych przypadkach te koszty występują. Wówczas kalkulacja może wyglądać zupełnie inaczej.

Poniżej kalkulacja efektywnych kosztów transakcyjnych, zakładająca że działamy po najmniejsze linii oporu: najpierw przesyłamy PLN przelewem SWIFT (0,35% min. 25 zł max 200 zł) do brokera, tam zamieniamy PLN na EUR (po kosztach brokera), po czym ponosimy prowizję przy zawieraniu transakcji.

Przy transakcjach o wartości 500 zł, XTB nadal wypada najtaniej – ale już nie 0%, lecz 0,5% ze względy na koszty przewalutowania. Tanio wypada też Degiro (1,89%). Drożej wypadają Exante, BOŚ, i mBank. Najdrożej jest w Interactive Brokers, Saxo Bank i Lynx.

Przy transakcjach o wartości 5 000 EUR i 50 000 EUR, wyniki są dużo bardziej wyrównane.

![]()

3.9. Kalkulator kosztów transakcyjnych

Jak widzicie, to ile będą nas kosztować transakcje u poszczególnych brokerów zależy od wartości transakcji, które będziemy zawierać oraz kosztów, które ponosimy. Powyższe symulacje to tylko przykłady. Możliwych kombinacji jest zdecydowanie więcej. Możecie wykonać je samodzielnie.

Tworząc ATLAS PASYWNEGO INWESTORA z Michałem Szafrańskim i Jackiem Lempartem stworzyliśmy „Kalkulator kosztów transakcyjnych„, który umożliwia porównanie wartości prowizji w zależności od wybranych założeń. Postanowiliśmy udostępnić go publicznie. Aby z niego skorzystać, kliknij w link poniżej, otwórz kalkulator w Google Sheets i, aby móc edytować pola, utwórz własną kopię kalkulatora (Kliknij File –> Make a copy).

![]()

3.10. ETF-y europejskie – koszty przewalutowania

Efektywne koszty transakcje zawierają między innymi koszty przewalutowania. Warto wiedzieć, że one potrafią zróżnicowane. Przykładowo, w Exante zamiana PLN na EUR jest droga (0,4%, ale już zamiana EUR na USD lub odwrotnie jest bezkosztowa.

Ale są też przypadki przeciwne, jak Degiro. Zamiana PLN na EUR jest bezpłatna, ale już dalsza zamiana EUR na inne waluty kosztuje 0,25%.

Warto też pamiętać, że w przypadku rachunku zwykłego w DM BOŚ każde „ręczne” przewalutowanie będzie kosztowało 0,19% min 49 zł (podczas gdy w ramach IKE/IKZE 3 „ręczne” przewalutowania w roku były bezpłatne.

3.11. ETF-y europejskie – opłata za przechowywanie

Warto też uwzględnić opłatę za przychowywanie papierów wartościowych. U zagranicznych brokerów raczej nie występuje. W DM BOŚ jest symboliczna, ale i tak jest okresowo zawieszona. W XTB wynosi 0,2% ale obowiązuje przy dużych aktywach (> 250 000 EUR). Najbardziej boli ona klientów mBanku – wynosi od 0,15% i obowiązuje już od niewielkich aktywów (10 000 zł).

3.12. ETF-y europejskie – rozliczanie podatków

Jeżeli osiągniemy zysk, trzeba będzie rozliczyć podatki. Czy jesteśmy skazani na samodzielne kalkulacje? Na szczęście nie.

Polskie domy maklerskie zapewniają nam co roku formularz PIT-8C, będący podsumowaniem naszych inwestycji. Wystawiają go m.in. mBank czy DM BOŚ. Co do zasady uwzględnia on transakcje a rynkach zagranicznych. Jego zaletą też jest to, że nasz PIT-38 będzie wstępnie wypełniony przez urząd skarbowy i trzeba będzie go jedynie zatwierdzić. Niestety, PIT-8C ma dwie wady:

- Nie zawiera on dywidend. Jeżeli stosujemy instrumenty, które dywidendy wypłacają, musimy rozliczać je sami. Dlatego, korzystając z polskich domów maklerskich, lepiej wykorzystywać ETF-y akumulujące dywidendy.

- Nie zawiera on informacji potrzebnych do formularza PIT/ZG, czyli o zyskach osiągniętych na poszczególnych rynkach. Jeżeli chcemy sobie oszczędzić „ręcznej roboty”, lepiej skupić się na tylko jednym rynku, np. niemieckim albo brytyjskim. Jeżeli PIT/ZG nie złożymy, fiskus prawdopodobnie się o niego nie upomni, ale prawo go wymaga.

Wśród polskich brokerów wyjątkiem jest XTB, który w oparciu o indywidualną interpretację podatkową, transakcje na rynkach zagranicznych dostarcza w formie innego raportu podatkowego, który jednak zawiera analogiczne informacje. Natomiast, dodatkowo, raport XTB zapewnia rozliczenie dywidend. Jak ktoś korzysta z instrumentów wypłacających dywidendy, na pewno to doceni. Jako, że ten raport to nie PIT-8C, to w tym przypadku PIT-38 nie będzie na nas czekał, wstępnie wypełniony przez urząd skarbowy. Warto jednak zaznaczyć, że stosowana wykładnia prawa i sposób przeliczania walut jest dość rzadki. Tak rzadki, że nie jest mi znany żaden inny broker, który taką by stosował. Czy to może rodzić jakieś ryzyka i jak duże? Ciężko powiedzieć, ale warto mieć to na uwadze.

Podobnie, jak XTB, kompletny raport o zyskach ze zbycia instrumentów i dywidendach otrzymamy także od Exante. Exante jest firmą zagraniczną i nie ma obowiązku zapewniania nam żadnych raportów podatkowych. Jednak, chcąc zrobić ukłon w stronę klientów, jako pierwszy znany mi broker zaczęli taki raport dostarczać. Powstaje on przy współpracy z firmą zewnętrzną, ale pobiera się go bezpośrednio z platformy Exante. Warto jednak zaznaczyć, że stosowana wykładania prawa i metodologia przeliczania walut w tym raporcie jest dość rzadka. Czy to może rodzić jakieś ryzyka i jak duże? Ciężko powiedzieć, ale podobnie jak w przypadku XTB, warto mieć to na uwadze. Ale ten temat rozwiniemy bardziej przy innej okazji.

Analogiczny raport od 2023 zaczniemy otrzymywać od Saxo Bank. Różnica jest taka, że jego autorem będzie sam bank, co oznacza że będą brać na siebie za niego pełną odpowiedzialność. To duża zaleta.

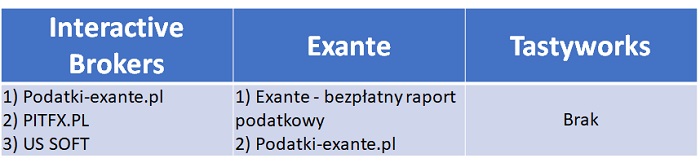

Degiro i Interactive Brokers, jak każda instytucja zagraniczna nie ma obowiązku wystawiania klientom formularza PIT-8C. Nie zapewniają też klientom żadnego innego raportu. Jednak istnieją narzędzia, które pomagają w rozliczeniu. Są wśród nich narzędzia bezpłatne, jak podatki-exante.pl. Istnieją też narzędzia płatne, jak PITFX.pl. Zarówno te płatne jak i bezpłatne zawierają rozliczenie zysków ze zbycia i dywidendy.

3.13. ETF-y europejskie – opłata za przeniesienie instrumentów finansowych

Koszty transakcyjne to nie wszystko. Gdyby okazało się, że spodobał nam się inny broker, możemy chcieć się przenieść. Możemy to zrobić na dwa sposoby:

- sprzedać wszystkie pozycje i przelać gotówkę (ponosimy koszty transakcyjne przy sprzedaży u „starego” brokera i kupnie u „nowego brokera”)

- wykonać przeniesienie (transfer), bez sprzedawania papierów (ponosimy opłatę za przeniesienie)

Jeżeli nasz „stary” i „nowy” broker mają niskie prowizje, ta zmiana brokera w oparciu i sprzedaż i kupno może być dobrym pomysłem. Tylko to rodzi konsekwencje podatkowe. Jeżeli nasze inwestycje były na plusie, to będziemy musieli zapłacić podatek (więc uszczyplamy nasz kapitał pracujący). Jeżeli osiągamy stratę, to od tego momentu zaczyna biec termin na jej rozliczenie w kolejnych 5 latach (a czasem lepiej poczekać z jej „realizacją” do czasu gdyby będziemy mieć odpowiedni zysk, czyli pewność że ją „skonsumujemy”). Zawsze warto to uwzględnić. Na końcu, z powodu podatków, może się okazać że ta forma zmiany brokera wcale nie była bardziej korzystna.

Aby tego uniknąć, możemy zmienić brokera w formie przeniesienia (transferu) instrumentów finansowych do innego brokera. Dlatego warto zawczasu uwzględnić opłaty za transfer. W większości przypadków obowiązuje opłata za transfer wychodzący (ponoszona u brokera, od którego się wynosimy). Ale zdarza się też opłata za transfer przychodzący, którą ponosimy u brokera do którego się przenosimy. Opłaty są wyrażane kwotowo lub procentowo, więc co wychodzi drożej będzie zależeć od wartości przenoszonych papierów.

Najkorzystniej pod tym względem wypadają Interactive Brokers i Lynx – tu nie ma opłat w ogóle. Z kolei najwyższa opłata za pozycję obowiązuje w Exante – 150 EUR, a najwyższa opłata procentowo obowiązuje w mBanku (0,95%).

Warto też dodać, że w Exante obowiązuje również spora stawka za przelew wychodzący (30 EUR). Można więc powiedzieć, że o ile inwestowanie w Exante jest stosunkowo tanie, to w razie chęci wypłaty gotówki lub przeniesienia papierów, ogólny bilans może się nie okazać taki korzystny.

3.14. ETF-y amerykańskie – jak wybrać brokera?

Wyborem numer jeden dla nas powinny być ETF-y europejskie, ale dla części osób ETF-y amerykańskie mogą okazać się lepszym wyborem. W tym przypadków wybór brokerów przez których możemy inwestować jest inny. Często inne są też opłaty, które ponosimy inwestując w ETF-y zarejestrowane w USA. Ale lluczową sprawą jest próg wejścia i od tego zaczniemy.

3.15. ETF-y amerykańskie – próg wejścia

Chcąc inwestować w ETF-y amerykańskie co do zasady należy mieć status Klienta Profesjonalnego, co wymaga przeważne posiadania większych aktywów – nawet kilkaset tysięcy EUR. Taki wymóg stawia nam np. Interactive Brokers oraz większość brokerów prowadząca działalność w Europie. Bo tego wymaga prawo.

Zdarzają się jednak brokerzy jak Exante czy DIF, którzy nie wymagają statusu klienta profesjonalnego. W przypadku Exante należy wpłacić na rachunek „jedynie” 10 000 EUR. Jak to możliwe, że Ci brokerzy nie wymagają statusu Klienta Profesjonalnego, pomimo że prowadzą działalność w Europie? Nie mam bladego pojęcia. Myślę, że należałoby zapytać o to ich prawników.

Istnieją też brokerzy, którzy nie wymagają od nas ani statusu Klienta Profesjonalnego ani ustalają minimalnych kwot, który powinny być wpłacone na rachunek. Przykładem jest amerykański broker Tasytworks. Jak to możliwe, że nie status KP nie jest wymagany? Czy to jest w ogóle legalne? Okazuje się, że tak. Ograniczenia w dostępnie do ETF-ów amerykańskich obowiązuje instytucje, które w Europie prowadzą działalność – mają tu siedzibą lub oddział. Tastyworks w zasadzie nie prowadzi w Europie działalności – ich siedziba mieści się w USA, a w Europie nie mają nawet oddziału. To też powoduje, że gdyby chcieli, nie mogą się tu reklamować. Jednak Europejczyk może z własnej inicjatywy otworzyć tam rachunek. Jedyna konsekwencja będzie taka, że Tastyworks nie obowiązują regulacje europejskie, więc inwestor z Polski nie będzie chroniony europejskim prawem. Czy to duża strata? Gdyby chodziło konto w kraju trzeciego świata, to pewnie tak. Ale USA to nie jest dziki kraj, lecz wręcz przeciwnie – kultura finansowa w USA należy do najwyższych na świecie. Więc, w moim odczuciu nie ma się czego obawiać.

3.16. ETF-y amerykańskie – jurysdykcja

W przypadku Interactive Brokers mamy do wyboru jurysdykcję Węgierską i Irlandzką. Co prawda, z IBKR z automatu otwiera nam rachunek przez oddział na Węgrzech, ale otwarcie rachunek w Irlandii nie stanowi problemu. A ta jest bardzo ceniona. Tastyworks to z kolei broker amerykański, więc o jurysdykcję też jesteśmy spokojni.

Natomiast klientów detalicznych Exante obowiązuje jurysdykcja cypryjska. Należy od tych, do których mamy mniejsze zaufanie.

3.17. ETF-y amerykańskie – koszty transakcyjne

Prowizje od obrotu ETF-ami w USA, w przeciwieństwie do Europy, standardowo wyrażane są kwotowo. Najtaniej jest w Tastyworks – 0,0008 USD za sztukę. Drożej jest w Exante – 0,02 USD za sztukę. W IBKR teoretycznie jest taniej niż w Exante – w planie Fixed obowiązuje 0,005 USD, ale obowiązuje minimalna wartość prowizji 1 USD.

Więc przy małych kwotach IBKR będzie wychodzić drożej (500 zł = efektywna prowizja 0,97%). Oczywiście jest też taryfa Tiered, która przy małych kwotach powinna się bardziej opłacać. Tylko pytanie, czy jest sens rozważać inwestowanie małych kwot przez IBKR, skoro oferują oni ETF-y amerykańskie jedynie klientom profesjonalnym.

Pamiętajmy też, że prowizje to niejedyny koszt transakcyjny, jeżeli nie korzystamy z instytucji, która zapewnia nam bezpłatne przelewy i przewalutowania. Jeżeli uwzględnimy te koszty, obraz opłacalności będzie nieco inny.

Poniżej efektywne koszty transakcyjne przy założeniu, ze oprócz prowizji ponosimy koszty przelewów oraz przewalutowania, idąc „po najmniejszej linii oporu”. W przypadku IBKR i Exante, zamieniamy PLN i EUR w kantorze (0,25%, przelewamy EUR do brokera (SEPA, bezpłatnie) oraz zamieniamy EUR na USD u brokera. W przypadku Tastyworks najpierw zamieniamy PLN na USD w kantorze (0,25%) oraz wykonujemy przelew USD do brokera (SWIFT, 0,35% min. 25 zł, max 200 zł).

Okazuje się, że przy takich założeniach, przy transakcjach o wartości 500 zł Tastyworks wypada już dość drogo – efektywna prowizja wynosi 5%. Niewiele lepiej jest w IBKR (3,15%), ale pamiętajmy że posiadacze tak małych kwot i tak nie będą mogli inwestować tam w ETF-y amerykańskie.

![]()

3.18. ETF-y amerykańskie – Kalkulator kosztów transakcyjnych

Jeżeli chcecie wykonać własne kalkulacje, zachęcam Was do sięgnięcia po Kalkulator kosztów transakcyjnych, który stworzyliśmy w toku prac na Atlasem Pasywnego Inwestora wraz z Michałem Szafrańskim i Jackiem Lempartem. To ten sam, o którym już wspominałem w pkt. 3.9. Porównanie ETF-ów amerykańskich znajduje się w osobnej zakładce tego kalkulatora.

Aby z niego skorzystać, kliknij w link poniżej, otwórz kalkulator w Google Sheets i, aby móc edytować pola, utwórz własną kopię kalkulatora (Kliknij File –> Make a copy).

![]()

3.19. ETF-y amerykańskie – przelew wychodzący

Koszty transakcyjne to nie wszystko. Nawet jeżeli za prowizje zapłacimy niewiele, może się okazać że trochę grosza zostawimy w innym momencie. Na przykład przy wypłacie gotówki.

W IBKR pierwszy przelew w miesiącu jest bezpłatny. Kolejne są płatne, ale jeżeli przelewamy EUR (SEPA), broker pobierze od nas jedynie 1 EUR.

Natomiast przelew wychodzący z Exante wynosi już 30 EUR a z Tastyworks – 45 USD. Może się okazać, że wypłacając środki „nadrobimy” oszczędności na prowizjach. Dlatego takie opłaty również warto brać pod uwagę.

3.20. ETF-y amerykańskie – rozliczenie podatkowe

Exante jako jedyny broker z tego grona zapewnia kompletny raport podatkowy, dostarczany przy współpracy z firmą zewnętrzną. Interactive Brokers takiego raportu nie zapewnia, ale istnieją narzędzia, które pomagają w rozliczeniu, w tym bezpłatne. Wspomnieliśmy o nich w pkt. 3.12.

Problem dotyczy jedynie Tastyworks. Sam broker nie zapewnia PIT-8C, co oczywiste. Nie dostarcza nam też innych analogicznych raportów. W tym wypadku rozliczyć musimy się sami. I tu zaczyna się problem. Co prawda, jeżeli inwestujemy pasywnie i rzadko dokonujemy sprzedaży, rozliczenie zysków nie będzie problemem. Obowiązek podatkowy występuje tylko w tych latach, w których dokonaliśmy sprzedaży. Natomiast, sęk w tym, że ETF-y amerykańskie zasadniczo wypłacają dywidendy, i to nawet kilka razy w roku. Więc, coroczne rozliczenie podatkowe czekać nas będzie co roku i będziemy je musieli wykonywać samodzielnie. A jeżeli inwestujemy aktywnie i często dokonujemy transakcji, dojdzie nam dodatkowa robota z rozliczeniem zysków ze zbycia instrumentów.

3.21. Rachunek zwykły – RANKING BROKERÓW

Porównaliśmy koszty transakcyjne oraz omówiliśmy inne czynniki, które warto brać pod uwagę przy wyborze brokera. Czas na przedstawienie rankingu:

-

Interactive Brokers

-

Degiro

-

XTB

Trzecie miejsce – XTB

- To broker, który zasłynął unikalną ofertą, umożliwiającą inwestowanie bez prowizji, pod warunkiem, że nasze miesięczne obroty na rachunku nie przekraczają 100 000 EUR miesięcznie.

- Wszystko jest po polsku, co docenią szczególnie osoby stawiające pierwsze kroki w inwestowaniu.

- Notowania giełdowe (1 oferta kupna i sprzedaży) są bezpłatne, co może się przydać przy inwestowaniu aktywnym.

- Próg obowiązywania opłaty za przechowywanie papierów jest wysoki, więc większość osób nie będzie ponosić tej opłaty.

- Plusem jest to, że zapewniają raport podatkowy, który bardzo ułatwia rozliczenie podatkowe. Chociaż, trzeba jednak mieć na uwadze, że metodologia stosowana przez XTB jest dość rzadka. Czy może to rodzić ryzyka? Ciężko powiedzieć, ale warto mieć to na uwadze.

- Minusem XTB są koszty przewalutowania, które wynoszą aż 0,5%. Przy małych kwotach nie jest to problemem, bo koszty transakcyjne sumarycznie wychodzą niskie. Natomiast przy większych kwotach byłyby to odczuwalne.

- Nie ma żadnych wymogów co do minimalnej wielkości rachunku. Jednak rachunek nie jest oprocentowany, a jeżeli będziemy zbyt rzadko wykonywać transakcje, będziemy karani opłatą za brak aktywności.

- To broker polski, więc korzystając z niego nie dywersyfikujemy ryzyka prawno-systemowego.

- W razie chęci przeniesienia się do innej instytucji, koszty transferu są stosunkowo wysokie (100 zł za pozycję).

- XTB nie zapewnia weryfikacji dwuetapowej przy logowanaiu (2FA), co powoduje że poziom bezpieczeństwa środków na rachunku jest niższy.

- Wydaje się, że XTB to bardzo dobra propozycja dla osób początkujących z najmniejszym kapitałem, które stawiają dopiero pierwsze kroki w inwestowaniu. Po „okrzepnięciu” i uzbieraniu nieco większego kapitału można przenieść się do innego brokera.

Drugie miejsce – DEGIRO

- Degiro to holenderski broker, co zapewnia nam dywersyfikację prawno-systemową.

- Mimo, że to instytucja zagraniczna, strona internetowa oraz platforma do handlu są dostępne po polsku.

- Degiro zapewnia nam możliwość wpłat w PLN w formie bezpłatnych przelewów krajowych, środki po wpłacie są automatycznie zamieniane na EUR bez żadnych opłat, po kursach międzybankowych.

- Podstawowa prowizja w DEGIRO jest niska i wynosi 2 EUR. Biorąc pod uwagę przeciętne wartości, jakie inwestując Polscy inwestorzy, w długim terminie to wartość pomijalna. Dodatkowo, pod pewnymi warunkami, klienci mają możliwość inwestowania w ETF-y zupełnie bez prowizji. Można powiedzieć, że to warunki stworzone dla inwestorów pasywnych.

- Rachunek nie jest oprocentowany, ale żadne minimalne wartości rachunku nie są wymagane i nie ma opłat za brak aktywności.

- Wadą DEGIRO są koszty przewalutowania. Opłata wynosi 0,25% – to o połowę mniej niż w XTB, ale nadal sporo. Jeżeli inwestujemy pasywnie w obrębie ETF-ów w EUR, nie będzie nas ona dotyczyć. Ale jeżeli chcemy inwestować bardziej aktywnie, z wykorzystaniem różnych walut, będziemy musieli ją ponosić (wymiana z EUR na USD, GBP, CHF i z powrotem)

- Notowania giełdowe są płatne, ale bezpłatnie dostępne są notowania opóźnione o 15 minut. Można też posiłkować się np. bezpłatnymi notowaniami bezpośrednio na stronie rynku Xetra.

- W żadnym wypadku nie ponosimy opłaty za przechowywanie instrumentów finansowych, chociaż występuje opłata za połączenie z giełdą. Wynosi ona 2,5 EUR za rok za każdą giełdę.

- DEGIRO, niestety, nie zapewnia nam żadnego raportu podatkowego. Na szczęście istnieją narzędzia, które pomagają w rozliczeniu podatkowym, w tym bezpłatne.

- Korzystając z DEGIRO trzeba też zaakceptować to, że nasze papiery wartościowe mogą być pożyczane innym inwestorom. To może rodzić dyskomfort psychiczny, ale warto wiedzieć, że takie pożyczki są zawsze zabezpieczone a stroną, której pożyczamy jest DEGIRO, co daje poczucie bezpieczeństwa. Gdyby okazało się, że nasze papiery zostały komuś pożyczone, w każdej chwili możemy zażądać zwrotu. Chociaż Degiro robi wszystko, żeby do takich sytuacji nigdy nie dochodziło – broker tak zarządza usługą, abyśmy mogli dowolnie dysponować swoimi środkami w każdym momencie.

- Gdyby okazało się, że inny broker bardziej nam się spodobał, koszty przeniesienia są niewygórowane.

- DEGIRO to moim zdaniem idealne rozwiązanie dla inwestorów pasywnych. Przy moich niewygórowanych oczekiwaniach, jest to obecnie mój ulubiony broker zagraniczny.

Pierwsze miejsce – Interactive Brokers

- Interactive Brokers to broker amerykański, który w Europie działa przez oddziały na Węgrzech i Irlandii, co umożliwia nam dywersyfikację prawno-systemową.

- IBKR to transparentna firma o długiej historii, notowana na giełdzie w USA, dla której wydawane są ratingi Standard & Poors.

- Podstawowa stawka prowizji na rynek niemiecki w taryfie stałej (Fixed) wynosi 0,05% min. 3 EUR. Dla niewielkich kwot warto stosować taryfę Tiered, dzięki której prowizje mogą być o połowę lub nawet o dwie trzecie niższe. IBKR, po uzyskaniu statusu klienta profesjonalnego, umożliwia też inwestowanie w ETF-y amerykańskie.

- Minimalne saldo na rachunku nie jest wymagane, nie ma żadnych opłat za brak aktywności a wolne środki gotówkowe są oprocentowane, co należy do rzadkości.

- Gdyby okazało się, że chcemy się przenieść do innego brokera, transfer naszych instrumentów byłby bezpłatny.

- To, czego mi najbardziej brakuje w IBKR, to możliwość zasilania rachunku bezpłatnym przelewem krajowym w PLN. Taka opcja istniała już wcześniej, ale po Brexicie się „popsuła”. Broker deklaruje, że pracuje nad przywróceniem tej możliwości i jest to tylko kwestia czasu. Uważam, że do czasu jej przywrócenia, tymczasowo, w celu zasilania rachunku w IBKR, warto rozważyć korzystanie z takich rozwiązań jak Aion Bank czy Revolut, które oferują bezpłatną wymianę walutową i bezpłatne przelewy zagraniczne.

- Minimalne wartości prowizji powodują, że Interactive Brokers, niestety, nie będzie najtańszą opcją dla osób z najmniejszym kapitałem, rzędu kilkaset złotych. Ale jeżeli zakładamy, że rachunek zwykły otwierają osoby, dla których limity wpłat na IKE/IKZE są za niskie, to można przyjąć że takie osoby dysponują większym kapitałem i problem „małych wpłat” ich nie dotyczy.

- Strona internetowa IBKR i platforma do handlu prowadzone są jedynie po angielsku, co może być kłopotliwe dla osób, które słabo znają ten język. Planuję jednak opublikować materiał pokazujący, jak otworzyć rachunek w IBKR i składać zlecenia, który powinien pomóc się Wam oswoić z rachunkiem.

- IBKR to broker, który daje dostęp do inwestycji na całym świecie i oferuje ogromną liczbę opcji. Dla osób o niewielkich potrzebach będzie to zbędne, a dla niektórych może być nawet przytłaczające. Myślę, że IBKR to dobry wybór dla osób, które mają za sobą już pierwsze kroki na giełdzie.

- Interactive Brokers to najbardziej wiarygodny, tani i uniwersalny broker, dzięki któremu możemy z powodzeniem inwestować i aktywnie i pasywnie. To, co oferuje, zaspokoi najszerszą rzeszę inwestorów.

4. Gdzie kupić ETF – PODSUMOWANIE

W ramach podsumowania całego artykułu przedstawiam „idealny portfel” z punktu widzenia wyboru brokera. Podstawą powinny być rachunki emerytalne. Najlepszym brokerem do ich prowadzenia jest obecnie DM BOŚ. Na rachunki IKE/IKZE wpłcamy tyle ile się da, a „nadwyżki ponad limity” polecam inwestować przez jeden rachunek „zwykły” prowadzony przez Interactive Brokers.

5. Czujesz niedosyt?

Jeżeli tak, to zapraszam Cię na wpis Jacka Lemparta z bloga System Trader ma mięsisty wpis, który pokazuje, jak duże znacznie w inwestowaniu mają prowizje!

Czy prowizja na slajdzie „Brokerzy oferujący ETF-y europejskie – prowizja maklerska (Xetra)” dla Interactive Brokers została policzona poprawnie? W cenniku IB widzę że można wybrać kilka sposobów naliczania opłat. Czy ten slajd został obliczony na podstawie „Fixed – IB SmartRouting”? Czy ktoś inwestujący tak małymi kwotami nie powinna wybrać cennika „Tiered”, wtedy wyszło by 2,45e prowizji, czyli 11,515pln (2,45e*4,7(eur/pln)), w wyniku czego koszt transakcji by wyniósł 2,303% a nie 2,83%. Czy robię gdzieś błąd w obliczeniach lub czy ten przykład bym wyliczony na inne giełdzie niż IBIS? https://www.interactivebrokers.hu/en/index.php?f=37973&nhf=T+1,2 https://www.interactivebrokers.hu/en/index.php?f=49809&re=europe

Obliczenia prowizji na slajdach dla IBKR zostały wykonany przy założeniu prowizji FIXED – zapomniałem to zaznaczyć, a to faktycznie ważne.

Przy małych kwotach taryfa Tiered powinna okazać się dużo tańsza i zdecydowanie polecam z niej korzystać. Do obliczeń wykorzystałem taryfę Fixed, bo w tym przypadku prowizja jest stała. Tiered jest zależna od kilku składowych, których wartości nie są znane w momencie składania zlecenia. Dlatego ciężko byłoby to zaprezentować w kalkulacji.

Powinienem był zaznaczyć, że chodzi o taryfę Fixed oraz że z taryfą Tiered inwestowanie powinno być sporo tańsze niż pokazują slajdy.

Hej Artur,

Z praktyki inwestycyjnej: prowizje w modelu „Tiered” wynoszą około 30-35% taryfy „Fixed”. Wiem, że groźnie może wyglądać fakt, że w taryfie „Tiered” sumowane są „niepoliczalne koszty”, ale w praktyce ten model rozliczeń jest BARDZO atrakcyjny w porównaniu z „Fixed”.

Warto zaznaczyć, że taryfę rozliczeń można zmienić w Interactive Brokers w dowolnym momencie (zmiana efektywna od kolejnego dnia, którego jest sesja) – zarówno z „Fixed” na „Tiered” jak i w drugą stronę i to wielokrotnie. Można więc po prostu przetestować sobie wysokość opłat dla analogicznych transakcji na konkretnych ETF-ach na konkretnych rynkach.

Pozdrawiam!

Hej Michał,

Zgadza się, taryfa Tiered jest generalnie bardziej opłacalna i zdecydowanie ją polecam. W symulacjach wykorzystałem FIXED, bo w każdym wypadku wiemy, ile dokładnie zapłacimy. A w przypadku Tiered może to zależeć od rynku, na którym inwestujemy a także od instrumentu. Robiłem ostatnio testy taryfy Tiered i Fixed i pokażę ich porównanie na różnych rynkach w ramach osobnego materiału o Interactive Brokers, do którego się przymierzam.

Dzięki za ten wpis, bardzo przydatny. Czy możesz rozwinąć te 2 tematy związane IB:

Nie ma linku do kalkulatora kosztów.

Tekst się jeszcze pisze, link do kalulator też będzie. Pls o 1-2 dni cierpliwości. 😉

Do którego systemu prawnego masz większe zaufanie Irlandia czy Węgry?

Irlandia

Czy opłaty w pkt. 3.13 , tj. opłaty za przeniesienie/transfer dotyczą również spieniężenie i wypłatę środków?

Dzięki za pytanie. Opłaty za przeniesienie dotyczą tylko transferu papierów, czyli bez sprzedawania ich.

W razie chęci „ucieczki” można też po prostu sprzedać posiadane papiery u „starego” brokera i kupić ponownie u „nowego”. W tym przypadku opłaty za przeniesienie nie ponosimy. Ale to, z kolei, rodzi konsekwencje podatkowe. W pkt.3.13 dopisałem kilka słów na ten temat.

Exante na tej stronie podaje, że są minimalne prowizje: Xetra 1 EUR

Stocks | Trading stocks on the professional trading platform | EXANTE

To prawda. Z kolei po zalogowaniu się na platformę Exante w sekcji prowizje jest napisane, że prowizji minimalnej nie ma. Niezłe zamieszanie. Pytanie, która informacja jest prawdziwa. 🙂 Zwróciłem się z tym pytaniem do Exante. Przedstawiciel Exante, Arkadiusz Wójcik, oświadczył mi w mailu, że prawidłowa informacja jest na platformie Exante, czyli brak prowizji minimalnych.

Cześć Artur, Super wpis!

Czy w Punkcie 2.15 o Bossa: Koszty wymiany walutowej są nieco niższe niż w mBank, ale nie pobierają opłaty za przeniesienie. Czy tutaj nie powinno byc napisane: nieco wyższe, a nie niższe?

Rafał

Tak, masz rację. Właśnie poprawiłem. Dzięki za czujność. 😉

Dzień dobry wszystkim. Bardzo przydatny tekst – dziękuję . Prosiłbym o komentarz do dwóch pytań. Posiadam otwarte konto w LYNX ze względu na bardzo przyjazne menu w opcji Basic i w języku polskim ponieważ chciałem zachęcić dzieci do korzystania z usług brokera zagranicznego. Dla siebie teraz wolałbym IBR ( ta Irlandia 🙂 ) ale podpisując umowę na konto z opcją margin również podpisałem umowę z IBR bo tak naprawdę to chyba LYNX jest taką polską (drożsżą) nakładką na IBR. 1.Czy teraz istnieje opcja zawarcia nowej umowy bezpośrednio z IBR (moje dane już mają) 2.Do tej pory przelewałem EUR i kupowałem… Czytaj więcej »

1. Z tego, co wiem, tu jest problem, bo mając rachunek w Lynx, masz rachunek otwarty defacto w Interactive Brokers, tylko masz interfejs inny i taryfę opłat. Zdaje się, że IB wymaga zamknięcia najpierw wszystkich pozycji. Tylko to oczywiście rodzi konsekwencje podatkowe. Możesz też najpierw przenieść aktywa z Lynx do innego brokera, zamknąć rachunek w Lynx, otworzyć w IBKR i przenieść aktywa do IBKR – tylko to z kolei zajmie trochę czasu i będzie kosztować (opłaty za przniesienie). Na twoim miejscu zacząłbym od napisania wiadomości do IBKR, żeby sie wypowiedzieli. Ja nie raz do nich pisałem, jeszcze nie będąc klientem,… Czytaj więcej »

Dzięki za odpowiedż. Z IBR musze popróbować. Teraz robię to tak Mam konto w Alior Bank , Z niego przelewam do Alior Kantor (nie trzeba mieć konta w Aliorbanku aby korzystac z kantoru ale jest to wygodne).W kantorze zamieniam PLN na EUR (niski spread) i przelewam za darmo do LYNX a w LYNX zamieniam EUR na USD 0 czyli 2 x spread i opłata za przewalutowanie ok 4 EUR. W Aliorkantorze nie place nić za przelew SWIFT tzn Alior nie pobiera prowizji (jezeli w kantorze n wymienię PNL i mam 1000 USD to to 1000 USD przelewam bez prowizji. Ale… Czytaj więcej »

To tyle w kwestii zmiany z Hungary na Ireland, nie jest ona możliwa w Interactive Brokers. Czyli nasze pieniądze nadal będą narażone na durne pomysły Orbana… a to taki sam krejzol jak nasi. Unfortunately, it is not possible to change the entity of the account. We see that your Country of Legal Residency is Poland and your account is opened under IB-CE entity. Interactive Brokers Group, Inc. conducts business through a number of broker subsidiaries. The IBKR entity through which an account is carried is generally based upon the account holder’s country of legal residency or, in the case of… Czytaj więcej »

Mimo użycia linku do interactivebrokers konto zostało założone na Węgrzech (Interactive Brokers Central Europe)

Parametr nie pomógł 🙁

Czy używasz jakiegoś VPN na komputerze, z którego zakładałeś rachunek? Znam jedną osobę, której się nie udało, bo używała proxy.

Nie, normalne połączenie z Polski.

Mam 2 pytanka odnośnie IKE w BOŚ:

Prowizja za zakup ETF na rynkach zagranicznych wynosi 0,29% (min. 19 PLN, 5 EUR, 5 USD, 5 GBP). Jest jednak gwiazdka, że to promocja do końca roku, a w standardowej tabeli opłat widnieje już 0,29% (min. 29zł, 7 EUR, 7,50 USD, 6GBP). Czy to oznacza, że od przyszłego roku będzie to już 29zł?

Druga kwestia, jeśli złoże zlecenie na zakup ETF notowanego w walucie EUR to rozumiem, że zapłacę 5 EUR (albo 7EUR w przyszłym roku) zamiast 19zł (29zł)?

Czy Interactive Brookers (Wegry/Irlandia) umożliwia dostęp do wszystkich ETFów amerykanskich z oferty IB? Intersują mnie przede wszystkie te dywidendowe.

Nic mi nie wiadomo, aby jakakolwiek część ETF-ów nie była dostępna przez IBIE lub IBCE. Ale pamiętaj, że ETF-y amerykańskie przez IBKR są dostępne TYLKO dla osób posiadających status klienta profesjonalnego.

Czy na konto BOŚ Ike maklerskie można wpłacać walutę np. USD/EUR przewalutowaną w kantorze? Nie znalazłem nigdzie takich informacji, a widzę tylko 1 rachunek do wpłat

Na IKE można wpłacać tylko PLN.

przeczytalem od poczatku do konca 🙂 powiem tak 🙂 no raczej ze to mega pomocne 🙂 kurcze dziekuje Arturze 🙂 nigdy nie chialem zostac niczyim fanem zatem to masz gratis 🙂

nie czas i mijesce by to rozwazac ale jednak fajnie sie to czyta, no jest turbo profeska 🙂 ja nie mam uwag 🙂

dziękuje Arturze za Twoje profesjonalne podejscie to jest wrecz wymiernie cenne 🙂

Przypuszczam że zainteresowanie wiedzę ale dla nowych może warto wspomnieć że w xtb można mieć konto w usd, przewalutowanie można wówczas zrobić dużo taniej w revolucie czy kantorze aliora, prostsze rozliczenie podatków bo nie trzeba liczyć różnic

Tak, plusem XTB jest to, że dostajemy raport podatkowy. Przy inwestowaniu aktywnym, jak się robi dużo transakcji, to przydatne. Chociaż warto też wiedzieć, że XTB w dość nietypowy sposób przelicza transakcje w walutach obcych na złote do raportu podatkowego. Tak nietypowy, że nie ma drugiego brokera, który by tak interpretował prawo. Jeden z ekspertów podatkowych, mówi wprost, że to błędny sposób Dla mnie podstawową wadą XTB jest to, że nie jest to broker zagraniczny. Czuję się lepiej mając zdywersyfikowane ryzyko systemowo-prawne na poziomie brokera. Jeżeli chodzi o podatki, u brokera zagranicznego inwestuję raczej pasywnie, robiąc głównie dopłaty. W tej sytuacji,… Czytaj więcej »

Czyli jak ? Nie bierze kursu średniego NBP z poprzedniego dnia roboczego ?

Transakcje kupna są przeliczane inaczej niż transakcje sprzedaży. Tu szczegóły: https://stockbroker.pl/jak-przeliczac-waluty-w-rozliczeniu-podatkowym/

„DEGIRO, niestety, nie zapewnia nam żadnego raportu podatkowego”

Jak nie jak tak 🙂 Co roku można pobrać taki raport za poprzedni rok, chociaż ja i tak liczę ręcznie z powodu konieczności stosowania kursów NBP-1.

Ty mówisz o historii trnaskacji. Oczywiście jest ona dostępna. Można sobie transakcje samodzielnie poprzeliczać.

Natomiast raport podatkowy właśnie polega na tym, że właśnie nie trzeba tego robić ręcznie, tylko masz podsumowanie wszystkich transakcji w postaci 2 liczb: przychody i koszty. 😉

Dziękuję za bardzo wyczerpujący artykuł. W porównywarce brakło mi porównania brokerów pod kątem ETF notowanych na GPW, a które są wspomniane w artykule.

Czyli scenarusz: zwykły kowalski, zwykłe konto/IKE i nasza GPW bez wychodzenia na giełdy zagraniczne.

Hej Tomasz,

Kiedyś robiłem ranking brokerów osobno pod kątem ETF-ów na GPW. Ale z czasem stwierdziem, że to bez sensu. Bo nikt nie otwiera osobno rachunku pod ETF-y na GPW, osobno pod ETF-y europejskie, osobno pod amerykańskie itd.

Z mojego punktu widzenia sens mają tylko 2 rankingi:

– IKE/IKZE

– Rachunek zwykły

Rachunków maklerskich warto mieć jak najmniej. W pierwszej kolejności polecam rachunki emerytalne, a jeżeli ich limity wpłat okażą się zbyt niskie, rachunki zwykłe.

Cześć,

Dziękuję za świetny materiał.

Degiro wypada bardzo dobrze, ale sprawdziłem właśnie, że możliwe są wypłaty wyłącznie w PLN.

Czy nie uważacie, że w sytuacji poszukiwania dywersyfikacji geopolitycznej, jest to istotny mankament?

Pozdrawiam!

B

Tak, to duży mankament. Jedyna opcja, aby to „obejść”, to wytransferować aktywa do innego brokera i wypłacić w takiej walucie, jakiej preferujesz.

Z tym bardzo dobrze to byłbym ostrożny bo jak zwykle diabeł tkwi w szczegółach. Moje główne uwagi są takie, że zakup za EUR kosztuje efektywnie 3 EUR od tranzakcji + doliczają jakieś koszty za dostęp do giełdy wymiany walut. Zakup innych walut niż EUR jest dość drogi – 0,25%, a dodatkowo w tych „bezprowizyjnych” ETF nie ma nic sensownego. Tzn jest, ale w EUR nic fajnego nie znalazłem. Można kupić w USD czy GBP, ale płaci się wtedy za przewalutowanie. Zakup akcji z USA: 0,25 + 1 USD też wypada dużo słabiej niż w IB. Pytanie jak to jest finalnie… Czytaj więcej »

Co do sensownych ETF bez prowizji, to jest tam np. Vanguard FTSE All-World Acc w EUR na Xetra.

Co do IBKR, nic nie wiadomo, aby nie można było otworzyć konta w IB-IE. W razie czego, zanim sfinalizujesz otwarcie, możesz skontrolować, gdzie rachunek ma się otworzyć. W sekcji dokumentów (umowy, regulaminy), będziesz widział, który oddział miałby ci otworzyć rachunek: Węgry czy Irlandia.

Artur, dzięki za info. Może jestem ślepy, ale ja widzę tylko na Xetrze IE00BK5BQT80, który jest w USD 🙂 W Amsterdamie jest jeszcze IE00B3RBWM25 (USD, dist). Korzystam z wyszukiwarki darmowych ETF na stronie degiro.pl Spróbuję powalczyć jeszcze z IB-IE, gdyż tak jak jest w artykule, wygląda on najlepiej jako rachunek uniwersalny na ETFy, spółki z USA i inne rynki. Nie do końca wiem jak w praktyce działa to ustawienie waluty głównej rachunku, ale z tego co udało mi się wyczytać, to nie ma problemu, aby zasilać rachunek zarówno w EUR i USD. Widziałem, że na razie jest problem jedynie z… Czytaj więcej »

Vanguard FTSE All-World UCITS ETF – (USD) Accumulating

Lista ETF bez prowizji, str 7: https://www.degiro.pl/helpdesk/sites/pl/files/2021-07/Bezprowizyjne%20ETF-y.pdf

Możesz wyszukać np. po nr ISIN: IE00BK5BQT80

Witam, jest opcja wypłaty w EUR, ale trzeba by założyc konto na platformie np. Irlandzkiej, ale wtedy wpłaty z kolei nie wykonamy w PLN gdyby ktoś tak chciał.

A propos tego twierdzenia:

„A może warto mieć wiele mieć kilka rachunków, aby zdywersyfikować ryzyko upadłości jednego brokera? Uważam, że jest to zbędne. W razie upadłości nasze aktywa zostałyby przeniesione do innej instytucji. Przedmiotem ryzyka jest tylko gotówka”.

A co z sytuacją, gdy dojdzie do świadomego oszustwa ze strony władz domu makerskiego? I na przykład nasze papiery wartościowe zostaną sprzedane a pieniądze wytransferowane?

Czy nie warto z tego powodu dywersyfikować maklerów jak ktoś ma więcej pieniędzy niż kwota gwarantowana?

Czy już zapomnieliśmy o sprawie Domu Maklerskiego WGI?

A propos rejestracji konta IBKR w Irlandii to na pierwszej stronie gdzie wpisujemy login i hasło to z listy wybieramy Germany, potem w sekcji about wpisujemy adres w Niemczech i resztę uzupełniamy prawdziwymi danymi, a potem jak jest podsumowanie w sekcji regulators piszemy do supportu aby zmienili nam permament address?

Pytam bo tak zrobiłem ale kazali mi utworzyć ticket, i próbuje go utworzyć z poziomu konta demo bo po zwykłym mejlu nie chcieli mi pomoc. O dziwo przycisk back dalej jest aktywny i moge cofnąć formularz ale nie wiem jak głęboko.

[…] Ranking brokerów ETF z IKZE […]

Panie Arturze,

Super wpis, gratulacje. Mam pytanie odnośnie Saxo Bank. W Pana materiale na Youtube zawarta jest informacja, że jurysdykcja to Czechy (gotówka Dania). Z drugiej strony, w artykule jest już informacja że jurysdykcja dotyczy tylko i wyłącznie Danii (tabelka), a oddział w Czechach zapewnia support dla klientów. Stąd moje pytanie – czy w przypadku otwarcia konta w Saxo Bank środki pieniężne – i przede wszystkim – nasze aktywa faktycznie znajdują się w Danii i podlegają ochronie i nadzorowi instytucji duńskich?

Hej Mateusz, dzięki. Po nagraniu wideo wpis tekstowy był jeszcze aktualizowany, więc trzymaj się tego, co w tekscie. Na początku roku postaram się opublikować aktualizację, dodając m.in. 1-2 brokerów. Więc w tym wpisie będzie już spójność między wideo i tekstem.

[…] Stockbroker – ranking brokerów […]

Ostatnimi czasy sporo osób od IBKR dostało powiadomienie o potrzebie wypełnienia „Ireland Interest Tax Form 8-3-6”, czy wiesz jak podejść do tematu? Czy warto to wypełnić, kiedy trzeba, kiedy nie itd.

Cześć Artur,

Mam pytanie o koszty XTB. Napisałeś, że należy dokonać transakcji (w ciągu roku) lub przelewu (w ciągu 3 m-cy), by uniknąć opłaty 10 euro.

A tymczasem na infolinii otrzymałem informację, że wystarczy posiadać otwartą pozycję (np. promocyjną akcję), by zostać zwolnionym z opłaty.

Która wersja jest poprawna?

To jest dobre pytanie. Ja ostatnio na infolinii XTB dowiedziałem się, że modyfikowanie zleceń przy inwestowaniu na rynkach zagranicznych jest niemożliwe, ale rzeczywistość okazała się inna, więc mam dystans do tego co mówią na infolinii. Dla bardziej wiarygodnym źródełm jest toiP – czyli dokument tekstowy. TOiP nie przewiduje możliwości, o której piszesz.

Nie mogę wykluczyć, że XTB, powstrzyma się od pobrania opłaty, wbrew swojej TOiP. Ale potraktowałbym to raczej jako chwilową dobrą wolę lub błąd w systemie. Na pewno nie opierałbym się na tym co usłyszałem na infolinii, jeżeli TOiP przewiduje co innego.

Dzisiaj ponownie rozmawiałem na ten temat.

Inny konsultant potwierdził, że opłata nie zostanie pobrana, jeżeli mam jakieś instrumenty finansowe.

Interpretują ten fragment TOiP jako otwarcie/zamknięcie lub posiadanie otwartej pozycji.

Poprosiłem o dodanie wyraźniejszej informacji do TOiP, bo w tej chwili nie jest to jasno napisane.

Ostatnio Degiro już drugi raz dostało karę za bajzel w swojej organizacji. Pod dyskusję można dać, czy przepisy o AML są słuszne, no ale… Artykuły niestety po DE, ale translator dobrze z nim sobie radzi.

https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Massnahmen/60b_KWG_84_WpIG_und_57_GwG/meldung_2023_02_24_flatexDEGIRO.html

Witam, interesuje mnie zakup Vanguard lifestrategy na koncie IKE. Czy jest możliwość aby pominąć przewalutowanie pln->eur na koncie IKE w DM Boś? Zarabiam w walucie obcej, wpłacanie EUR byłoby dla mnie korzystniejsze.

Niestety, nie. Wpłaty na IKE/IKZE możliwe są tylko w PLN. Tak przynajmniej interpretują prawo wszystkie instytucje, które oferują rynki zagraniczne w formie rachunków emerytalnych.

Dzień dobry,

dzięki wielkie za artykuł 🙂

Chciałbym natomiast zapytać o dwie kwestie po 9 miesiącach od czasu publikacji artykułu.

1. Jeszcze nie. Ale pracują nad tym.

2. Widoki są bardzo słabe. Na marginesie, ostatnio poprosiłem ich o listę ETF-ów, które aktualnie są u nich dostępne dla klientów z Polski. Odmówili mi, uzasadniając że mogą mi udostępnić, jeżeli zostanę ich partnerem afiliacyjnym (WTF?).

nawet na ich stronie nadal jest lista ETF taka, ze nic sie nie da sprawdzic i latwo znalezc ktory potem da sie kupic 🙁

Dzień dobry. Mam zapytanie, gdyż 2 miesiące temu założyłem konto właśnie w IB dzięki twojemu postowi :). Jestem już po 2 zakupach ETFa Vanguarda All World. Mam jednak pewne wątpliwości jak tam działa wykonanie zleceń, a może podpowiesz mi o co chodzi. Przy pierwszym razie, cena pokazywała się Ask/Bid w granicach ~~100.25, to złożylem zlecenie z Limit na 100.50. Wchodząc w ETF i na dole Transaction History mam kupno po 100.50. Za drugim razem cena wahała się koło ~~101, więc złożyłem kupno z limitem 101.50 i też wchodząc w ETF i zjeżdzając na transaction history mam kupno za 101.50. I… Czytaj więcej »