Im wyższa rentowność kapitału własnego (ROE), tym lepsza spółka – chyba każdy się z tym zgodzi. Intuicyjnie sprawa jest prosta, jednak – jak zwykle – diabeł tkwi w szczegółach. Czym jest, jak go obliczyć, jak interpretować, od czego zależy, jak wpływa na cenę akcji, jak rentowne są spółki GPW? Na te i inne pytania próbuję odpowiedzieć w poniższej analizie.

1. Co to jest ROE?

ROE oznacza Return on Equity, czyli rentowność kapitału własnego. Jest to jeden z najważniejszych wskaźników w analizie wskaźnikowej. Powstaje on przez podzielenie zysku netto przez kapitał własny.

Wysoki poziom ROE oznacza, że spółka posiada jakąś przewagę konkurencyjną. Taką przewagę może stanowić marka, unikalny produkt czy technologia.

2. ROE a model Gordona

ROE jest istotnym czynnikiem z punktu widzenia dywidendowego modelu wyceny akcji (modelu Gordona), zgodnie z którym:

gdzie:

D0 – ostatnia wypłacona dywidenda na akcje

g – stopa wzrostu dywidendy

r – wymagana przez inwestora stopa zwrotu

Tempo wzrostu dywidendy, zysków i ceny akcji (g) zależy od ROE oraz wskaźnika zysku zatrzymanego, zgodnie z poniższym wzorem. Jeśli przykładowo spółka wypłaca 40% zysku na dywidendę, wskaźnik zysku zatrzymanego wyniesie 60% (1-0,4).

g= ROE * (1-D)

Zgodnie z powyższym modelem, im wyższe ROE, tym wyższa cena akcji.

3. Dostępność danych

ROE jest wskaźnikiem bardzo popularnym i łatwo dostępnym. Można go bezpłatnie znaleźć m.in. na Biznesradar.pl.

Poza tym, można go obliczyć samodzielnie, mając dane wskaźniki Cena/Zysk i Cena/Wartość Księgowa, zgodnie z poniższym wzorem:

Wskaźniki C/Wk i C/Z dla spółek GPW dostępne są m.in. na stronie GPW.

4. Różnice między źródłami

- Za jaki okres? Różne źródła w różnym tempie aktualizują bazę danych. Zdarza się, że jedno źródło podaje wartości wskaźnika już za 3. kwartał, a inne jeszcze za I półrocze.

- Jakość danych – w danych zwyczajnie zdarzają się też błędy. Przed podejmowaniem decyzji inwestycyjnych warto otworzyć sprawozdanie finansowe spółki i samodzielnie zweryfikować liczby. Dane uzyskane z Biznesradar, Bloomberg, GPW czy bezpośrednio ze sprawozdania finansowego spółki potrafią się mniej lub bardziej różnić.

5. Zysk jednostkowy czy skonsolidowany

Obliczając wartość wskaźnika samodzielnie, w przypadku grup kapitałowych spotkamy się ze sprawozdaniem finansowym jednostkowym i skonsolidowanym. Obliczając wskaźnik dla całej grupy należy się oczywiście posłużyć sprawozdaniem skonsolidowanym.

6. Sposoby obliczania

Różne wartości wskaźnika, podawane przez różne źródła, mogą też wynikać z różnego sposobu jego obliczania. ROE występuje w różnych wariantach. Różnie ujmowany bywają kapitał własny oraz zysk:

- Kapitał własny – średnia czy wartość bieżąca? Zdarza się, że przyjmowana jest stała wartość – z danego okresu rozliczeniowego. Bywa, że kapitał własny jest średnią z wartości początkowej i końcowej danego okresu.

- Zysk – total capital czy common capital? Zdarza się, że w spółkach występują akcje uprzywilejowane co do dywidendy. Istnieje wariant ROE, w którym uwzględniany jest zysk nie całkowity, lecz ten który jest przeznaczony dla posiadaczy akcji zwykłych. W Polsce jednak potrzeba zastosowania tego wariantu w zasadzie nie występuje (taki rodzaj uprzywilejowania nie jest popularny).

7. Zysk a gotówka

Zysk jest wartością, na którą można do pewnego stopnia wpłynąć. W zależności od potrzeby zysk może być zawyżany lub zaniżany. Może to się odbywać np. poprzez wpływanie na poziom kosztów. Spółka może chcieć zawyżać zyski, chcąc przekonać inwestorów do objęcia akcji. Zaniżanie może z kolei być motywowane względami podatkowymi. Wykazywany zysk może się bardzo różnić od przepływu gotówkowego spółki. Jeśli zysk spółki jest „papierowy”, poziom ROE jest niemiarodajny. Poniższy diagram przedstawia udziały przepływów operacyjnych w zysku netto dla spółek WIG20, mWIG40, sWIG80. Gdy wartość jest wyższa od 1, przepływy operacyjne przeważają nad zyskiem. Im wartość jest niższa niż 1, tym bardziej zysk jest „papierowy”. W diagramie uwzględnione zostały tylko spółki, których wynik finansowy był wyższy od zera.

8. Zdarzenia jednorazowe

Zysk może być również zawyżony lub zaniżony za sprawą zdarzeń jednorazowych, np. zbycia części aktywów lub różnic kursowych.

9. Nowe emisje akcji

Nowe emisje akcji powodują zwiększenie kapitału własnego, a zatem zmniejszenie ROE. Przykładowo, w ostatnich dniach emisję przeprowadziła Selvita. Obecnie dostępne dane (za 3Q 2017) nie odzwierciedlają jeszcze tego zdarzenia. Zmianę zobaczymy dopiero w raporcie za 1. kwartał 2018, więc pewnie dopiero za kilka miesięcy. Niestety wskaźniki pokazują nam jedynie przeszłość i bazując tylko na nich można wyciągnąć mylne wnioski.

10. Im wyższe ROE, tym lepiej?

Korzystając z Biznesradar spróbujmy sprawdzić, które spółki mają najwyższe poziomy ROE. Czołowa piętnastka prezentuje się, jak poniżej. Zaskoczenie? Z pewnością nie są to najbardziej uznane firmy. Zmiana kursu (36M) wskazuje, że w tych spółkach nie dzieje się dobrze. Jeśli wejdziemy w szczegóły okazuje się, że w prawie wszystkich poniższych spółkach (z wyjątkiem KSGAGRO) kapitały własne i zyski są ujemne. To jest przyczyna dodatniego ROE. Inna sprawa, że jakość danych pozostawia wiele do życzenia. Występują rozbieżności w stosunku do danych ze sprawozdań finansowych. To pokazuje, jak ważna jest weryfikacja danych.

| Profil | Raport | ROE | Zmiana kursu 36m [%] |

| HYP (HYPERION) | 2017/Q2 | 10 928.96% | -92.27% |

| ZRE (ZREMB) | 2017/Q3 | 1 152.69% | -71.26% |

| ARN (AINTEL) | 2017/Q3 | 969.42% | +266.67% |

| QMK (QUMAK) | 2017/Q3 | 716.58% | -85.20% |

| LZM (LZMO) | 2017/Q3 | 650.32% | -99.30% |

| MRK (MARKA) | 2017/Q4 | 409.04% | -97.62% |

| KSG (KSGAGRO) | 2017/Q3 | 309.99% | +75.23% |

| SNG (SYNERGA) | 2017/Q3 | 276.72% | +200.00% |

| WLB (WILBO) | 2017/Q1 | 267.63% | -73.03% |

| MAB (MABION) | 2017/Q3 | 252.08% | +176.89% |

| NIN (NAVIMORIN) | 2017/Q4 | 225.62% | -95.70% |

| MOM (MOMO) | 2017/Q2 | 217.96% | -95.45% |

| GJA (GRJAGUAR) | 2017/Q1 | 207.05% | -86.88% |

| SKT (SKOTAN) | 2017/Q3 | 204.29% | -64.35% |

| LBD (LOKATYBUD) | 2017/Q4 | 186.61% | -47.06% |

11. Jak ROE zmienia się w czasie?

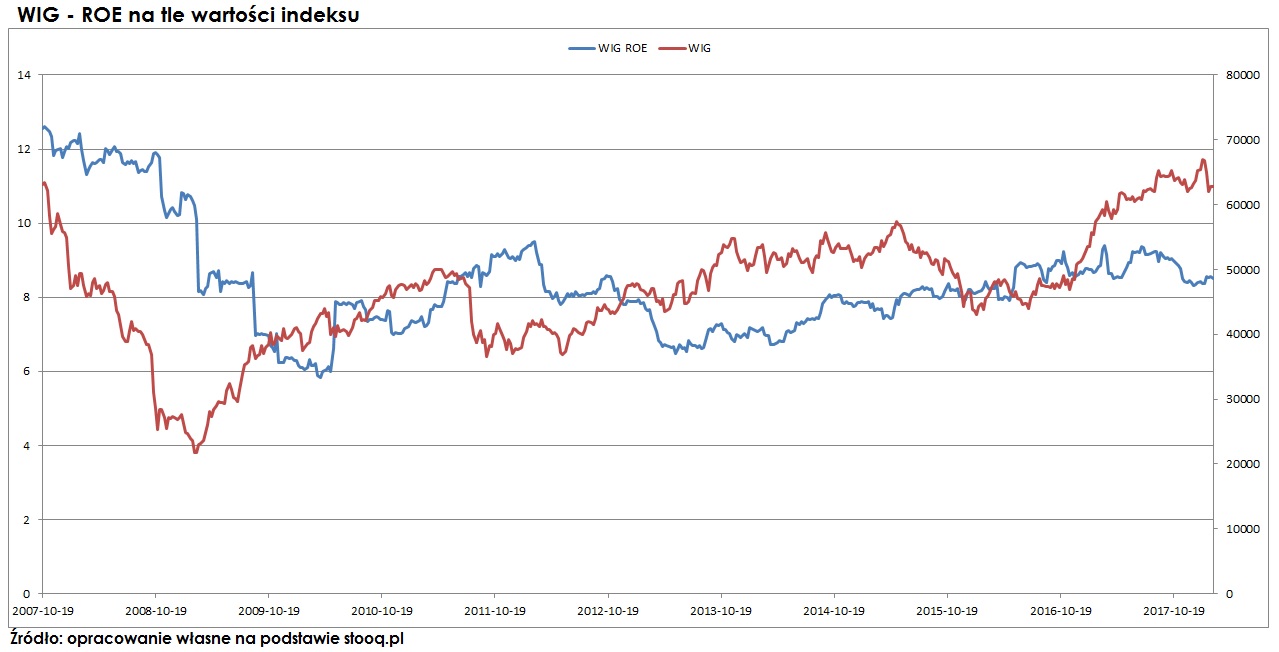

ROE jest nie jest wartością stałą. Poniżej wykres, na którym widać jak poziom ROE dla indeksu WIG zmieniał się w czasie. Jak widać, ROE w dużym stopniu zależy od fazy cyklu, w której znajduje się rynek kapitałowy. Zyski potrafią mocno fluktuować, co znajduje swoje odzwierciedlenie w rentowności kapitału własnego. Można oczekiwać, że zmiany ROE w odniesieniu do spółek będą analogiczne jak dla indeksu.

12. ROE – spółki WIG20, mWIG40, sWIG80

Jak wygląda poziom ROE wśród spółek WIG20, mWIG40, sWIG80? Dominują spółki charakteryzujące się rentownością kapitału własnego w przedziale 0-10%, ale wiele spółek ma rentowność w granicach 10-20%. Mediana wynosi 9,85%. Dla spółek z szerokiego rynku (WIG) mediana jest zdecydowanie niższa – ok 5%. Powyższe indeksy „odsiewają” więc mniej rentowne spółki.

13. Rentowność sektorów GPW

ROE dla poszczególnych branż jest bardzo zróżnicowane. Do bardziej rentownych branż należą gry komputerowe, wierzytelności czy biotechnologia (ponad 20%). Z kolei niską rentownością cechują się przemysł elektromaszynowy czy telekomunikacja (5% i mniej). Dokonując oceny rentowności spółki warto porównywać ją z innymi spółkami z danej branży.

14. ROE a stopa zwrotu

Czy im wyższy poziom ROE, tym wyższa powinna być stopa zwrotu z inwestycji w daną spółkę? Teoretycznie tak. Ciężko to jednak wykazać w sposób istotny statystycznie. Przede wszystkim ROE zmienia się w czasie. Każdą spółkę należałoby przeanalizować osobno pod względem zmiany kursu i ROE.

Spróbujmy jednak przynajmniej dotknąć tego tematu. Policzyłem współczynnik korelacji dla aktualnych poziomów ROE (spółki WIG140 – 3Q 2017) oraz ich stóp zwrotu (zmiany ich kursów) w okresie 36 miesięcy. Współczynnik korelacji wyniósł zaledwie 0,35. Widać zatem, że zależność między ROE a stopą zwrotu nie jest liniowa. Rzeczywistość jest bardziej skomplikowana. Istnieją po prostu inne czynniki, które też trzeba brać pod uwagę.

ROE ma jednak swoje znaczenie. Widać to na poniższych diagramach. Spółki WIG140 uszeregowałem według poziomu ROE i podzieliłem na 2 równe grupy – o wysokim ROE i o niskim ROE. Stopy zwrotu spółek o wysokim ROE były wyraźnie wyższe. Mediana stóp zwrotu (zmiana kursu 36M) wśród spółek o wysokim ROE wyniosła prawie 60%, natomiast wśród tych o niskim ROE – minus 16,33%. Nie jest to oczywiście dowód statystyczny, ale stanowi wskazówkę w którym kierunku warto podążać.

15. Co stoi za wysokim ROE – analiza Du Ponta

Jeśli odnajdziemy już spółki o wysokim ROE, warto jeszcze sprawdzić co za nim stoi. Bardzo przydatnym narzędziem jest analiza Du Ponta. Podstawowe równanie Du Ponta składa się z 3 czynników:

Przykłady spółek o wysokim poziomie:

- marży zysku netto jest: Stalexport

- wskaźnika rotacji aktywów jest: Rainbow

- dźwigni finansowej jest: Benefit

Może się okazać, że 2 spółki z jednej branży mają podobne poziomy ROE, lecz jedna z nich dobry wynik uzyskuje dużo większą dźwignią finansową. Taka spółka będzie więc bardziej ryzykowna i lepszym wyborem powinna się okazać ta o mniejszym zadłużeniu. Bardzo wartościowym narzędziem, pomagającym znaleźć rentowne spółki o niskim zadłużeniu jest wskaźnik ROIC.