W ostatnim czasie dyskusja wokół robo-doradców mocno rozgorzała. W blogosferze pojawiły się materiały, które w zasadzie zrównały ich z ziemią. Z niektórymi zastrzeżeniami całkowicie się zgadzam, a w niektórych punktach krytyka powinna być nawet szersza.

Ale z drugiej strony, odniosłem wrażenie, że obraz ich funkcjonalności został namalowany w sposób dalece niepełny, pomijając całkowicie ich zalety. Zalety, które niewątpliwie mają. W moim odczuciu ten obraz został mocno skrzywiony. W tym materiale postaram się go naprostować – pokazać ich takimi jakimi są, najbardziej obiektywnie jak potrafię.

Autorami krytycznych materiałów są:

- Marcin Iwuć (FBO) – ROBODORADCY – CZY WARTO KORZYSTAĆ Z ICH USŁUG? PORÓWNANIE FINAX VS AION [PRZEŚWIETLAM], i

- Mateusz Samołyk (Inwestomat) – Dlaczego nie korzystam z usług robodoradców?

Na wstępie chcę zaznaczyć, że moim celem nie jest rozpętanie „świętej wojny”. Uważam, że Marcin i Mateusz są czołowymi blogerami finansowymi w Polsce, cenię i szanuję i działalność oraz zwyczajnie ich lubię. Zapraszam ich też regularnie na moje konferencje w charakterze ekspertów. Polecam ich blogi, w wielu miejscach całkowicie się z nimi zgadzam i mam podobne podejście. Generalnie wykonują oni świetną robotę na polu edukacji finansowej Polaków. Natomiast, akurat robo-doradców widzimy w odmiennych barwach. Moim celem jest wskazać miejsca, w których mam inną opinię oraz to uzasadnić. Dlaczego? Uważam, że robo-doradcy są dobrym rozwiązaniem w wielu przypadkach. Osoby, które otworzyły tam rachunek z mojego polecenia mogą się czuć zdezorientowane (lub może nawet oszukane), bo rozwiązanie, które polecałem zostało teraz totalnie skrytykowane przez wiarygodne osoby. Dlatego czuję się w obowiązku odpowiedzieć na wystąpienia kolegów.

Wersja wideo

Wersja audio

Wersja tekstowa

Czym jest robo-doradca?

Robo-doradca to przeważnie dom maklerski lub bank, który pomaga zautomatyzować proces inwestowania. Korzystając ze „zwykłego” rachunku maklerskiego, sami wybieramy instrumenty, kupujemy a następnie zarządzamy nimi. Tymczasem robo-doradca robi to wszystko za nas.

Strategie, które stosują nie są wyszukane. Przeważnie są to proste inwestowanie pasywne z wykorzystaniem funduszy ETF.

Próg wejścia

Próg wejścia jest bardzo niski – przeważnie zapewniają możliwość inwestowania od bardzo małych kwot, rzędu 100 zł. Inwestując samodzielnie teoretycznie też można inwestować poczynając o tak niskich kwot, lecz poziom cen popularnych ETF-ów na giełdzie przeważnie wymaga inwestycji na poziomie minimum kilka razy wyższej. Niski próg wejścia to niewątpliwa zaleta robo-doradców. Docenią to osoby z najmniejszym kapitałem. Dla osób, które chciałyby wpłacać środki rzędu 100 zł, praktycznie nie ma alternatywy. Równie niski próg wejścia oferuje też, co prawda, inPZU, ale do popularnej platformy funduszy indeksowych wrócimy później.

Robo-doradcy na świecie i w Polsce

Gdzie robo-doradcy są najbardziej rozwinięci? Oczywiście w USA – na rynku, gdzie najlepiej rozwinięte są też ETF-y. Tam ich usługi są też najtańsze. Do najbardziej znanych należą Betterment czy Wealtfront. W Europie takich firm jest mniej, a ich usługi są droższe. W Polsce nie doczekaliśmy do tej pory ani jednego rodzimego robo-doradcy.

Natomiast działają u nas 2 instytucje zagraniczne:

Natomiast działają u nas 2 instytucje zagraniczne:

- Finax – to słowacki dom maklerski, który świadczy wyłącznie usługi robo-doradztwa

- Aion Bank – belgijski bank, którego jedną z usług jest Aion Globalne Inwestycje, czyli zautomatyzowane zarządzanie aktywami

Różni ich przede wszystkim struktura opłat. Finax pobiera opłaty zmienne, a Aion Bank opłaty stałe. Ma to swoje przełożenie na opłacalność tych instytucji. Ale o tym jeszcze za chwilę.

Jak oceniać atrakcyjność? Bardzo dobrym punktem odniesienia do oceny robo-doradców są ETF-y typu multi-asset, jak Vanguard LifeStrategy. To ETF-y inwestujące jednocześnie w akcje i obligacje. Podobnie, jak robo-doradcy, dostarczają gotowe portfele inwestycyjne, zaspokajając dość podobną potrzebę.

„Automatyzacja oferowana przez robo-doradcę to nie atut, bo obsługi rachunku można się nauczyć”

Jednym z atutów robo-doradców jest to, że nie musimy sami inwestować – oni za nas m.in. kupują ETF-y na giełdzie. I ten atut bywa podważany – „bo przecież obsługi rachunku maklerskiego można się nauczyć, nie jest to rocket science”.

Ja się z tym całkowicie zgadzam – obsługa rachunku to nie jest wielka filozofia. Też – w pierwszej kolejności – zachęcam każdego, aby nie bał się otworzyć rachunku maklerskiego i uczyć się jego obsługi.

Natomiast wiele osób po prostu nie chce słyszeć o rachunku maklerskim. Nie chcą poznawać rodzajów zleceń, zasad obrotu giełdowego, harmonogramu sesji itd. Pewnych rzeczy nie przeskoczymy.

Są też osoby, które bez problemu potrafią obsługiwać rachunek maklerski, ale nie chcą samodzielnie dokonywać zakupów, zwłaszcza gdy chodzi o ich regularne dokonywanie, na przykład co miesiąc. Bo to zajmuje ich czas i uwagę, co ma znaczenie zwłaszcza przy małych kwotach.

„Robo-doradcy nie prowadzą rachunków IKE/IKZE”

Robo-doradcy nie prowadzą rachunków IKE/IKZE – całkowicie podzielam tą obiekcję. Z mojego punktu widzenia jest to podstawowy problem. Rachunki emerytalne mogą zapewniać duże oszczędności podatkowe. Jak duże, widać to na przykładowej symulacji (poniżej).

Załóżmy, że inwestujemy w IKE w mBank-u przez 30 lat aż do 60 roku życia, wpłacając 15 000 zł co rok, i zakładając stopę zwrotu 5%. Po 30 latach inwestowania, wartość rachunku IKE będzie o ponad 90 tys zł większa (czyli 8,8%) niż inwestując przez rachunek zwykły, np. w Degiro, gdzie mamy bardzo niskie koszty transakcyjne (2 EUR za transakcję, a dostępne są też ETF-y bez prowizji).

Dlatego uważam, że IKE i IKZE powinny być produktem inwestycyjnym pierwszego wyboru. Robo-doradcy mogą być, co najwyżej opcją, dodatkową. Na przykład dla osób, które mają większe środki i dla których limity wpłat na rachunki emerytalne są zbyt niskie.

Oczywiście nie każdy ma horyzont sięgający emerytury – dla takich osób IKE i IKZE nie muszą być dobrym rozwiązaniem. W takich przypadkach robo-doradcy relatywnie zyskują na atrakcyjności. Robo-doradcy mogą być szczególnie atrakcyjni dla osób o średnim horyzoncie inwestycyjnym, zwłaszcza 5-10 lat. Ale o tym jeszcze za chwilę.

Czy robo-doradcy i Vanguard LifeStrategy są dobrym rozwiązaniem dla osób o niskiej tolerancji na ryzyko?

Wątek tolerancji na ryzyko nie pojawiał się w we wspomnianej krytyce robo-doradców. Jednak uważam, że jest to jedna z najważniejszych kwestii. Mówiąc krótko, ani robo-doradcy ani Vanguard LifeStrategy nie są dobrym pomysłem dla osób konserwatywnych.

Jak to możliwe, skoro oferują przecież także portfele składające się w większości z obligacji? Przecież wszelkie analizy pokazują, że im więcej obligacji, tym mniejsza zmienność portfela. To prawda, lecz portfele robo-doradców obejmują aktywa zagraniczne, które nie są zabezpieczone walutowo do polskiego złotego. Przeliczając historyczne notowania na złote, okazuje się, że portfele składające się w większości z obligacji wcale nie były mniej zmienne. Wszystkiemu winne są wahania kursów walutowych, zwłaszcza USD/PLN.

Poniżej widzimy przykład badania zachowania funduszy Vanguard LifeStrategy z okresu 2004-2021. Widzimy, że w przypadki portfeli konserwatywnych (LifeStrategy 40% i LifeStrategy 20%) maksymalne obsunięcie kapitału wcale nie było mniejsze niż w przypadku portfeli z przewagą akcji. To akurat dane dla ETF-ów z rodziny Vanguard LifeStrategy, ale dane dla robo-doradców z pewnością byłyby zbliżone, gdyż ich portfele mało się od siebie różnią. Obraz byłby na pewno podobny.

„Okresowy rebalancing skutkuje obowiązkiem rozliczenia podatkowego (średnio co 1-2 lata)”

Wszyscy doskonale rozumieją, że po zakończeniu inwestowania należy, w przypadku zysku, zapłacić podatek. Ale w przypadku robo-doradców obowiązek podatkowy pojawia się częściej. Jedną z zalet robo-doradców jest to, że robią za nas automatyczny rebalancing. Przy tej okazji może pojawiać się zysk, który podlega opodatkowaniu. Przykładowo, korzystając z Finax, taki obowiązek pojawia się średnio co 1-2 lata. Jest to też jeden z elementów, który podlegał krytyce. I ja się w tym punkcie całkowicie zgadzam. Uważam, że to wysoka częstotliwość i spora uciążliwość. Przynajmniej dla mnie – nie cierpię zajmować się podatkami. 🙂

Chociaż trzeba zaznaczyć, że Aion Bank, jako instytucja działająca w Polsce w formie oddziału, wystawia klientom PIT-8C. Kopia takiego formularza trafia również do urzędu skarbowego, co oznacza że po zakończeniu roku, w którym pojawił się obowiązek podatkowy, na stronie podatki.gov.pl powinien czekać na nas wstępnie wypełniony przez urząd skarbowy PIT-38. To duże ułatwienie.

Finax, z kolei, wystawia inny dokument podatkowy, więc dane do urzędu skarbowego nie trafiają automatycznie, więc wstępnie wypełniony PIT-38 nie będzie na nas czekał na podatki.gov.pl. Jednak od od 2022 Finax działa w Polsce również w formie oddziału, podobnie jak Aion Bank, co oznacza że od 2023 również będzie wystawiać formularze PIT-8C. Ich kopie będą również trafiać do urzędu skarbowego, który na jego podstawie, również wstępnie wypełni za nas PIT-38.

Niska elastyczność – nie można wypłacić środków tylko z części akcyjnej lub obligacyjnej

Kolejną wadą, którą mają robo-doradcy jest niska elastyczność. Nie ma możliwości wypłacenia środków tylko z części akcyjnej lub obligacyjnej. Zresztą ten sam problem dotyczy portfeli Vanguard LifeStrategy.

Ten problem akurat nie był krytykowany, lecz ja uważam że warto o tym powiedzieć. Może się zdarzyć sytuacja, że będziemy chcieli wypłacić tylko część pieniędzy, a na akcjach będzie akurat mocna dekoniunktura i wolelibyśmy ich nie ruszać, a sięgnąć jedynie po część obligacyjną. Niestety, chcą wycofać inwestycję trzeba będzie umorzyć zarówno akcje jak i obligacje, bo wszystko spakowane jest w jednym produkcie. Chociaż, przyjmując że usługi robo-doradców są skierowane raczej do osób lubiących ryzyko, część obligacyjna po którą być może chcielibyśmy sięgnąć nie będzie akurat zbyt duża.

„Czy robo-doradcy oznaczają wyższe koszty zarządzania niż inwestując samodzielnie?”

Głównym „zarzutem” stawianym robo-doradcom są wysokie koszty. Czy korzystanie z robo-doradcy oznacza wyższe koszty niż gdybyśmy inwestowali samodzielnie? To zależy. Zdecydowanie warto rozróżnić Finax od Aiona.

Finax

Finax pobiera opłaty zmienne (1,2% rocznie), które są tym bardziej odczuwalne, im dłuższy jest horyzont inwestycyjny. W przypadku osoby, która ma inwestować kilkadziesiąt lat, różnice mogą być ogromne. Spójrz na przykład, który pokazuje jak duże mogą być różnice w wartości kapitału, gdy różnica w stopie zwrotu z inwestycji wynosi 1% (czyli mniej więcej tyle co opłata Finax). Poniżej widzisz 5 symulacji różniących się horyzontem czasowym. W każdej symulacji mamy 2 portfele różniące się stopą zwrotu. Słupki na niebiesko – zakładamy stopę zwrotu 6%, a na czerwono – 7%.

Różnica w stopach zwrotu w horyzoncie 40 lat jest ogromna. Mimo, że stopa różnica stóp zwrotu wynosiła „tylko” 1%, wartość portfela, osiągającego 7% rocznie, było prawie 46% większa. Czyli prawie połowę! To pokazuje jak duże jest znaczenie procentu składanego. To pokazuje, że Finax byłby bardzo kosztownym rozwiązaniem dla kogoś, kto jednorazowo inwestuje w bardzo długim horyzoncie, liczonym w dekadach. Takim osobom Finax zdecydowanie odradzam. Ale z drugiej strony, nie każdy ma tak długi horyzont inwestycyjny. Różne badania, np. SII, pokazują, że horyzont liczony w dekadach obiera naprawdę niewiele osób.

W przypadku osób, które mają horyzont sięgający 5-10 lat, różnice w wartości inwestycji są znacznie mniejsze. Więc jeżeli chcemy ocenić, czy taki robo-doradca nam się opłaca, warto uwzględnić horyzont inwestycyjny. Dla osób o horyzoncie stosunkowo krótkim, rzędu 5-10 lat, inwestowanie przez robo-doradcę nadal jest droższe, ale opłaty są dużo mniej odczuwalne.

Podkreślam też, że cały czas zakładamy, że inwestujemy jednorazowo jakąś kwotę. Natomiast, gdybyśmy mówili o regularnych małych wpłatach, sytuacja wygląda dużo korzystniej na rzecz Finax. Ale o tym jeszcze powiemy.

Aion

Finax pobiera opłatę zmienną (1,2%), zależną od aktywów, natomiast w Aion Banku wygląda to inaczej. Za zarządzanie aktywami nie jest pobierana żadna opłata. Występuje natomiast opłata za prowadzenie rachunku. Jest to opłata stała. Zakładając Plan Smart, zapłacimy prawie 29,99 zł miesięcznie, czyli prawie 360 zł rocznie. Relatywny koszt prowadzenia rachunku w Aion zależy więc od kwoty, którą chcemy zainwestować. Poniżej symulacja, która pokazuje jaka jest wartość urocznionych opłat w stosunku do zainwestowanego kapitału.

W przypadku małych wpłat rzędu 100 – 1000 zł, opłaty są horrendalne:

- Inwestycja 100 zł – roczny koszt prowadzenia rachunku 359,88%

- Inwestycja 1 000 zł – roczny koszt prowadzenia rachunku 35,99%

Inwestując średnie kwoty, rzędu 10 000 zł, wygląda to lepiej, ale to nadal bardzo duże pieniądze. Ale inwestując duże kwoty, rzędu kilkaset tysięcy złotych opłaty mogą być relatywnie małe:

- 100 000 zł – 0,36%

- 200 000 zł – 0,24%

- 300 000 zł – 0,12%

- 500 000 zł – 0,07%

Wspomnieliśmy, że dobrym punktem odniesienia dla robo-doradców są ETF-y z rodziny Vanguard LifeStrategy. Pobierają one opłatę 0,25% rocznie. Przy takim punkcie odniesienia można powiedzieć, że Aion Bank opłaca się bardziej niż LifeStrategy, jeżeli inwestujemy kwotę min. 150 000 zł – wówczas uroczniony koszt prowadzenia rachunku wynosi 0,24%.

Przy czym trzeba zaznaczyć, że powyższe wyliczenia bazują na Planie Smart, który kosztuje 29,99 zł miesięcznie, a Aion Globalne Inwestycje jest też dostępne przy planie Light za 19,99 zł, o ile utrzymujemy w koncie oszczędnościowym (oprocentowanie 5% minimum 5000 zł. Wówczas próg opłacalności Aion Banku w stosunku do Vanguard LifeStrategy może być niższy i wynosić 100 tys zł.

Tak czy inaczej Aion Bank opłaca się od większych kwot – rzędu 100-150 tys zł. Przy takich kwotach koszty prowadzenia rachunku są porównywalne z Vanguard LifeStrategy. Natomiast korzystając z Aion Banku, zyskujemy dodatkowo możliwość wykonywania bezpłatnie wymiany walut oraz przelewów zagranicznych, dzięki czemu możemy sporo zaoszczędzić, zwłaszcza przy większych kwotach.

- Przyjmując, że koszty wymiany walutowej w najlepszych kantorach internetowych wynoszą ok. 0,25%, to dokonując tylko jednej wymiany walutowej w roku na kwotę 100 000 zł, oszczędzamy mniej więcej 250 z, co oznacza że „zwraca nam się” roczny koszt prowadzenia rachunku w Aion Banku.

Czy u robo-doradców ponosi się podwójną opłatę za zarządzanie?

W krytyce robo-doradców pojawił się zarzut, że u koszty zarządzania ponosi się „podwójnie”. W przypadku Vanguard LifeStrategy roczny koszt zarządzania wynosi 0,25% i jest to jedyny koszt zarządzania. Tymczasem w Finax oraz Aion Globalne Inwestycji ponosimy nie tylko koszty zarządzania funduszy ETF, ale dodatkowo koszty prowadzenia inwestycji pobierane przez Finax i Aion.

- Finax – średni wskaźnik kosztów, czyli TER, zależy od struktury portfela. W przypadku portfeli 80/20 czy 60/40 wynosi 0,18%-0,20%. DO tego dochodzi koszt zarządzania, czyli 1,2%

- Aion Bank – średni wskaźnik TER dla zbliżonych portfeli wynosi 0,09%, lecz dodatkowo trzeba co miesiąc ponieść opłatę za prowadzenie rachunku 19,99 zł (Plan Light) lub 29,99 zł (Plan Smart).

I faktycznie prawdą jest, że u robo-doradców ponosimy tak naprawdę dwie opłaty: pobierane przez ETF-y oraz pobierane bezpośrednio przez robo-doradcę. Jednak proste sumowanie tych kosztów jest – w mojej ocenie – błędem. Total Expense Ratio to najważniejszy wskaźnik kosztów, ale nie uwzględnia on niektórych kosztów i przychodów, które ETF może osiągać. Dlatego na końcu warto zwracać uwagę na wskaźnik Tracking Difference. A to poprawia obraz robo-doradców.

![]()

Podczas, gdy wskaźnik TER dla wspomnianych portfeli Finax i Aion waha się od 0,09% do 0,2%, to wskaźnik Tracking Difference jest ujemny i wynosi od -0,04 do -0,08%. To oznacza, że są przeciętnie lepsze od indeksów, które naśladują. Innymi słowy, ETF-y w portfelach Aion i Finax „zarabiają” na siebie i to z nawiązką.

W przypadku Vanguard LifeStrategy wskaźnika Tracking Difference policzyć się nie da, bo formalnie jest to ETF aktywnie zarządzany. Nie ma żadnego indeksu odniesienia. Możemy operować jedynie wskaźnikiem TER.

To pokazuje, że łączne koszty zarządzania są w przypadku robo-doradców korzystniejsze niż wynikałoby to z prostej sumy.

Czy można obniżyć koszty zarządzania w Finax?

Jak już wiecie, w związku z niskim wskaźnikiem Tracking Difference, sumaryczne koszty zarządzania są niższe niż wynikałoby z prostej sumy kosztów pobieranych przez ETF-y oraz samych robo-doradców. Nawet ETF-y stosowane przez robo-doradców „same na siebie zarabiają”, to nadal pozostają koszty robo-doradców, która mogą kilkakrotnie przewyższać koszty zarządzania Vanguard Life Strategy. To, niestety, prawda, lecz w przypadku:

- Aion Bank – przy inwestycjach ponad 100-150 tys zł, koszty zarządzania robo-doradcy zaczynają być niższe

- Finax – można je obniżyć o połowę (do 0,6%), będąc członkiem Klanu Finansowych Ninja lub Stowarzyszenia Inwestorów Indywidualnych

Co do 50% ulgi w Finax, zawdzięczamy ją Michałowi Szafrańskiemu, który wynegocjował ją z Finax dla swoich Klanowiczów. Michał uważał, że 1,2% rocznie to zbyt wysoki koszt, wskazując że sensowny poziom opłaty powinien być połowę niższy. Z ulgi 50%, z czasem, mogli też korzystać członkowie Stowarzyszenia Inwestorów Indywidualnych.

- Na marginesie, uważam że Michałowi należą się za to wielka brawa, bo takie „akcje” realnie zmieniają rynek – dzięki takim precedensom rośnie presja na obniżanie opłat przez ogół instytucji konkurujących ze sobą w tym obszarze. Tymczasem zasługi Michała w materiałach Marcina i Mateusza pominięte lub zbagatelizowane, co jest dla mnie niezrozumiałe. Powinniśmy raczej zazdrościć mu pomysłu i jego realizacji, doceniając jego inicjatywę, która – wg mnie – ma pozytywny wpływ na rynek finansowy. Właśnie takie działania nazwałbym influence-ingiem przez duże I.

Członkostwo w KFN lub SII, oczywiście, nie jest darmowe, więc korzystanie z Finax „za ich pośrednictwem” opłaca się powyżej pewnych kwot, które wynikają z kosztów abonementu:

- Klan Finansowych Ninja (abonament 2 lata) – 117 tys zł

- Stowarzyszenie Inwestorów Indywidualnych – 66,5 tys zł

Jak widzicie, są kwoty większe niż te, którymi dysponuje wielu inwestorów, ale też nie są to kwoty zawrotne. Jeżeli inwestujecie kwoty takie lub wyższe, abonament w KFN lub SII zaczyna się opłacać.

Rebalancing dodaje 0,5% do stopy zwrotu – czy to tylko chwyt marketingowy?

Finax komunikuje, że rebalancing podwyższa stopy zwrotu portfeli nawet o 0,5% rocznie. W jednym z krytycznych materiałów pojawił się pogląd, że to tylko chwyt marketingowy. Publicznie dostępne analizy wskazują jednak, że to wcale nie jest wyssane z palca.

Michał Szafrański i Jacek Lempart, jako jedyni w Polsce (i Europie), mieli możliwość sprawdzenia, jak rebalancing stosowany przez Finax, sprawdza się w praktyce. Finax udostępnił im swoją metodologię. Okazało się, że wpływ rebalancingu na stopy zwrotu zależy od struktury portfela. Portfele składające się w większości z:

- akcji (czyli raczej ryzykowne)- miały stopy zwrotu wyższe średnio o 0,45% od portfeli, które nie stosowały rebalacingu w ogóle

- obligacji (czyli raczej ostrożne) – miały zbliżone stopy zwrotu, co portfele, gdzie rebalancing nie był stosowany.

Ale inna sprawa, że Michał i Jacek wcale „nie odkryli oni Ameryki”. O tym, że rebalancing może podwyższać stopę zwrotu mówią też inne badania. Przywoływali je m.in. członkowie stowarzyszenia Investhink. W materiale „Niedźwiedzie skaczą przez okno” nawiązywali do nich pisząc, że „regularne stosowanie rebalancingu pozwala podnieść stopę zwrotu portfela o 0,5 ppt. – 1,0 ppt.”

Oczywiście można zarzucić, że to tylko dane historyczne, a w przyszłości może to wyglądać zupełnie inaczej. Jednak, tak do tego podchodząc, nigdy nie moglibyśmy powiedzieć że w długim terminie akcje są bardziej dochodowe niż obligacje, bo to też wynika tylko z historii. A jednak wyrażanie takiego poglądu jest powszechne i szeroko akceptowane. Bo historia może się nie powtarza, ale się rymuje (jak mawia Mark Twain).

Przy czym trzeba dodać, że Vanguard LifeStrategy, który można traktować jako alternatywę dla robo-doradców, również wykonuje za nas rebalancing. Nie wiadomo, ile dodaje do portfela, ale zakładałbym że wypada nie gorzej niż robo-doradcy. Biorąc ten ETF za punkt odniesienia, nie traktowałbym tej dodatkowej stopy zwrotu, którą zapewnia rebalancing, jako czegoś „ekstra”, co mogłoby uzasadniać ponoszenie kosztów zarządzania. Gdyby, jednak, alternatywą miał być rebalancing wykonywany samodzielnie, to jak najbardziej.

„Finax pobiera 1,2% prowizji od „małych wpłat”

Finax pobiera nie tylko opłatę za zarządzanie 1,2%, ale w przypadku małych wpłat, dodatkowo również prowizję 1,2%. Jako małe wpłaty należy tutaj rozumieć wpłat poniżej 1 000 EUR. Jednym z zarzutów przeciwko robo-doradcom było właśnie pobieranie przez Finax tej prowizji. . I, faktycznie, prawdą jest, że taka opłata występuje.

Jednak z tym „problemem” akurat najłatwiej można sobie poradzić. Wystarczy zarejestrować się przez link afiliacyjny, który regularnie udostępniają bloggerzy finansowi. Link zapewniający zwolnienie z prowizji 1,2% na cały okres współpracy jest też na stałe dostępny we wpisie Michała Szafrańskiego „Promocja Finax dla #KFN, czyli jak inwestować w ETF-y tanio, łatwo i bez zajmowania głowy„.

Krytyce poddany był model afiliacyjny stosowany przez Finax, zakładający że zwolnienie z prowizji od małych wpłat jest uwarunkowane otwarciem rachunku przez link afiliacyjny. Ten zarzut wydaje mi się całkowicie nietrafiony. Afiliacja to nic nowego. Wiele instytucji finansowych współpracuje z twórcami internetowymi w modelu afiliacyjnym.

- Przy czym, pozwolę sobie na pewną dygresję. Marcin i Mateusz skrytykowali współpracę afiliacyjną blogerów z Finaxem w sposób sugerujący, że blogerzy którzy prowadzili taką współpracę (ja do tej grupy należałem), mówiąc najogólniej, nie są godni zaufania . Tak to odebrałem ja. Nie wiem, czy wszyscy mieli podobne odczucia, ale na pewno – nie byłem w tym odczuciu odosobniony. Muszę przyznać, że skłoniło mnie to podjęcia decyzji, aby ostatecznie zrezygnować z afiliacji z jakimikolwiek instytucjami. Przy czym chcę podkreślić, że to była tylko kropka nad i. Zarzuty o brak obiektywności w związku z afiliacją wśród czytelników pojawiały się regularnie. Bardzo mnie to denerwowało, bo zawsze starałem się rzetelnie tworzyć analizy. Materiały Marcina i Mateusza były więc tylko kroplą, która przelała czarę goryczy. Więc, w pewnym sensie, ostatecznie jestem im wdzięczny, bo pomogli mi podjąć decyzję, z którą nosiłem się od dłuższego czasu.

Dla kogo robo-doradcy mogą być dobrym rozwiązaniem?

Do tej pory wskazałem, że robo-doradcy mają szereg wad:

- nie są dobrym rozwiązaniem dla osób ostrożnych (waluty podnoszą zmienność części obligacyjnej)

- mogą wymagać częstego rozliczania podatków (ze względu na rebalancing), np. Finax co 1-2 lata

- brak możliwości inwestowania w formie IKE/IKZE

- możliwość obniżenia opłaty za prowadzenie rachunku wymaga nieco większych środków

- przy jednorazowej wpłacie w długim terminie koszty zarządzania Finax mają duży wpływ na wynik portfela

- przy jednorazowej wpłacie małej kwoty koszty prowadzenia rachunku w Aion Bank mogą być bardzo wysokie w stosunku do kapitału.

Czy wobec tego zgadzam się z Mateuszem i Marcinem, że to ogólnie słabe rozwiązanie? NIE. W finansach nie istnieją bezwzględnie dobre lub złe produkty. Kluczowa to do kogo produkt jest kierowany – jest jest sytuacja i potrzeby osoby, która z niego korzysta. Uważam, że robo-doradcy to dobre rozwiązanie dla tych którzy:

- Nie inwestują w ogóle – bo nie znają się na tym i nie chcą się znać. A takich osób jest, niestety, całe mnóstwo. Pomimo, że zachęcamy ich do nauki samodzielnego inwestowania. Część z nich może jest leniwa, część z nich finanse mogą nudzić. Powody nie inwestowania mogą być różne. Tak, czy inaczej, dla osób które trzymają kasę na nieoprocentowanym rachunku lub słabej lokacie, inwestowanie przez robo-doradców jest dobrym rozwiązaniem, nawet jeżeli bardziej efektywne byłoby inwestowanie samodzielne. Zwłaszcza, jeżeli mają niezbyt odległy horyzont inwestycyjny, np. 5-10 lat.

- Stawiają dopiero pierwsze kroki na rynku finansowym. Jest wiele osób, które chcą inwestować samodzielnie, ale rozpoczęcie samodzielnego inwestowania w ETF-y na giełdzie to krok na zbyt głęboką wodę. Uważam, że robo-doradcy mogą pomóc w tym, aby wejście w temat inwestowania było bardzo łagodne. Po oswojeniu można przenieść inwestycje na rachunek u brokera, aby inwestować samodzielnie. Czas takiego oswajania się dla każdego może być inny. Dla jednej osoby – pół roku, dla drugiej – rok, kolejnej – dwa lata, a może trzy.

- Aion Bank – dla osoby początkującej lub doświadczonej, która ma większe środki, które zamierza zainwestować jednorazowo i chce obniżyć koszty prowadzenia inwestycji. To szczególnie dobry pomysł dla osoby, która chce też skorzystać dobrze oprocentowanego konta oszczędnościowego (aktualnie – 5%), bezpłatnej wymiany walutowej czy darmowych przelewów zagranicznych

- Finax – dla osoby, która zamierza inwestować regularnie małe kwoty i chce zautomatyzować zakupy. Kupować ETF-y, co prawda, można samodzielnie, bo obsługi rachunku można się nauczyć. Ale dla osoby inwestującej małe kwoty przez dłuższy czas może to być po prostu uciążliwe. A nasz czas też kosztuje. Inwestowanie samodzielne bywa też trudne z psychologicznego punktu widzenia. Jeżeli każda transakcja kupna musi przejść przez nasze ręce, to w okresie giełdowych spadków, emocje mogą wziąć górę i podczas składania zlecenia ręka może nam zadrżeć. Gdy pojawiają się emocje, trudniej o dyscyplinę. Automatyzacja pomaga, aby ten problem rozwiązać, bo nie musimy w ogóle zerkać na rachunek, oszczędzając sobie stresu.

Komu w szczególności poleciłbym Aion Bank?

Napisałem, że Aion Bank w szczególności poleciłbym osobom, które zamierzają jednorazowo zainwestować większe środki. Co to znaczy większe środki? Już o tym mówiliśmy. Dla Aion Bank wychodzi taniej niż Vanguard Life Strategy, przypomnienia:

- przy planie Smart (29,99 zł/mc) – gdy inwestujemy przynajmniej 150 tys zł.

- przy planie Light (19,99 zł/ mc) – gdy inwestujemy przynajmniej 100 tys zł (wymagane minimum 5 tys zł na koncie oszczędnościowym)

Przy tych kwotach inwestycji koszty pobierane przez Aion zaczynają być niższe. A pamiętajmy, że różnica odwzorowania (Tracking Difference) ETF-ów, którą są „pod maską”, jest lepsza niż pokazuje wskaźnik Total Expense Ratio.

Komu w szczególności poleciłbym Finax?

Napisałem, że Finax w szczególności poleciłbym osobom, które zamierzają regularnie inwestować małe kwoty. Z czego to wynika oraz co oznaczają małe kwoty?

Wynika to z kosztów samodzielnego inwestowania. Wiele domów maklerskich ma niskie stawki prowizji, ale ich wartości minimalne często są dość wysokie w stosunku do małych kwot. Poza tym, w przypadku zagranicznych domów maklerskich często trzeba dodatkowo uwzględnić koszty przewalutowania oraz koszty przelewów zagranicznych.

Aby przekonać się, jak wysokie mogą być rzeczywiste koszty transakcyjne w przypadku inwestowania małych kwot, spójrzcie na poniższy diagram. Przedstawia on rzeczywiste koszty transakcyjne w polskich i zagranicznych domach maklerskich, w zależności od wielkości inwestowanej kwoty (100, 500 lub 1000 zł). Każdy przypadek uwzględnia prowizje oraz koszty przewalutowania u brokera. W przypadku instytucji zagranicznych domów maklerskich, dodatkowo, uwzględniamy opłatę za przelew zagranicznego SWIFT w PLN (0,35%, min 25 zł, max. 200 zł)

![]()

Diagram pokazuje, że w przypadku inwestowania kwoty:

- 100 zł – zdecydowana większość domów maklerskich ma horrendalne koszty transakcyjne. Przykładowo, Lynx – 75,6%. Tanio jest jedynie w XTB (0,5%, brak prowizji minimalnej). W XTB taką kwotę teoretycznie moglibyśmy zainwestować, bo minimalne wartości transakcji w lipcu 2022 zostały w obniżone (15 EUR–> 10 EUR, 100 USD –>10 USD) . Natomiast notowania popularnych ETF-ów przeważnie są kilka razy wyższe, więc w praktyce inwestycja kwoty 100 zł byłaby raczej niemożliwa.

- 500 zł – prowizje nie są już horrendalne, ale jednak bardzo wysokie. W DM BOŚ czy mBanku zapłacimy prawie 5% od każdej wpłaty.

- 1000 zł – prowizje są już dużo bardziej znośne. W DM BOŚ czy mBank wynoszą już „tylko” 2,5%. To nadal dużo, ale do przeżycia, jeżeli mamy długi horyzont. Gorzej jeżeli chcemy inwestować w okresie krótkim.

Wniosek jest taki, że w przypadku małych kwot Finax będzie bardzo konkurencyjny w stosunku do większości domów maklerskich w tym zestawieniu. Finax-owi najtrudniej byłoby do siebie przekonać klientów Degiro oraz XTB. Tu przy małych kwotach koszty bardzo często nadal są niskie. Więc ostateczne pytanie brzmi, jak bardzo zależy Wam na automatyzacji wpłat. Jeżeli nie zależy, to Degiro i XTB byłyby lepszym wyborem. Natomiast Finax bije na głowę każdy z wymienionych domów maklerskich, jeżeli na automatyzacji wpłat nam zależy. Bo żaden broker automatyzacji nie zapewni, a koszty w Finax w większości przypadków będą niższe, a przy małych kwotach niewiele wyższe niż w Degiro czy XTB.

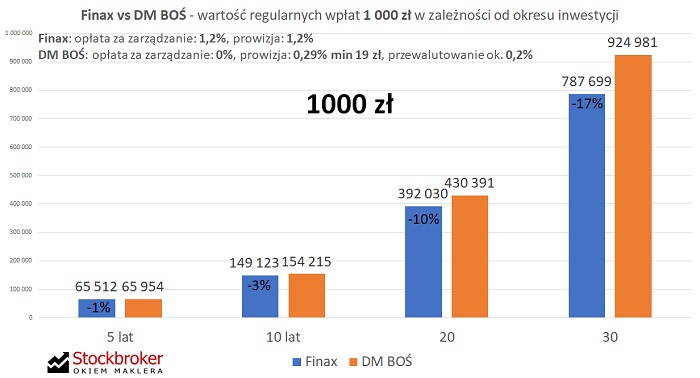

Ale poza wielkością wpłat liczy się też horyzont inwestycyjny. Finax opłaca się tym bardziej, im wpłaty są mniejsze oraz im krótszy horyzont. Co to dokładnie znaczy? Najlepiej posłużmy się przykładem. Poniżej znajdziecie 3 symulacje, pokazujące jak Finax wypada na tle DM BOŚ. Dlaczego DM BOŚ? DM BOŚ i mBank to obecnie najbardziej popularne domy maklerskie w Polsce – pod względem liczby prowadzonych rachunków z całą pewnością biją brokerów zagranicznych. Według mnie to główni konkurencji Finax. Symulacje różnią się od siebie wielkością inwestowanej kwoty (100 zł, 500 zł, 1000 zł). W każdej symulacji:

- Inwestujemy co miesiąc tą samą kwotę

- Inwestujemy w horyzoncie 5, 10, 20 lub 30 lat

- W Finax ponosimy pełną opłatę za zarządzanie (1,2%) oraz ponosimy też prowizje od małych wpłat (1,2%)

- W DM BOŚ ponosimy prowizję 0,29% min. 19 zł, oraz koszt przewalutowania (ok. 0,17%)

Inwestując kwotę 100 zł, wartość rachunku Finax w każdej symulacji będzie wyższa niż DM BOŚ. Im krótsy horyzont, tym większa przewaga robo-doradcy. Przy okresie 30 lat, wartość rachunku w Finax powinna być 10% wyższa, a przy 5 latach – 23% wyższa.

Inwestując kwotę 500 zł wygląda to już nieco gorzej. W okresie 5 lat i 10 lat, wartość rachunku w Finax będzie zbliżona do DM BOŚ (5 lat- 2% wyższa, 10 lat – 1% niższa). W horyzoncie 20-30 lat wartość rachunku w Finax będzie niższa niż w DM BOŚ o 7% i 15%. A zatem w horyzoncie 5-10 lat Finax jest porównywalny kosztowo, a jednak zapewnia automatyzację wpłat. Przy horyzoncie 20-30 lat może się pojawić dylemat: czy jesteśmy skłonni „zapłacić” za automatyzację wpłat niższą wartością rachunku (o 7 lub 15%). Odpowiedź nie jest oczywista i zależy od tego, jak bardzo zależy nam na automatyzacji wpłat.

Inwestując kwotę 1000 zł Finax w żadnej symulacji nie wypada już lepiej niż DM BOŚ. Natomiast w horyzoncie 5-10 lat wypada niewiele gorzej – wartość rachunku jest 1% lub 3% niższa, a „w tej cenie” mamy automatyzację wpłat. Podobnie, jak wcześniej, przy horyzoncie 20-30 lat różnice są już większe, więc na pewno nie jest to dobry pomysł dla każdego. Stajemy przed pytaniem, czy automatyzacja zakupów jest dla nas warta tej różnicy w wartości rachunku – sięga ona już kilkudziesięciu tysięcy złotych.

Czy fundusze indeksowe są dobrym pomysłem na automatyzację regularnego inwestowania?

Jednym z głównych argumentów inwestowania przez Finax jest możliwość regularnego inwestowania małych na dobrych warunkach. Regularne wpłaty można zautomatyzować ustawiać zlecenie stałe w naszym banku. Możemy ustawić, aby np. co miesiąc ta sama kwota była wysyłana do robo-doradcy.

Ale to samo rozwiązanie możemy zastosować korzystając z funduszy indeksowych. A w ich przypadku dodatkowej opłaty za zarządzanie (1,2%). Tu rodzi się pytanie, czy nie taniej byłoby inwestować przez fundusze indeksowe. Popularnym przykładem polskiej platformy tego typu funduszy jest inPZU. Ten wątek nie pojawiał się w materiałach Marcina i Mateusza. Mateusz, z tego, co wiem, jest akurat cięty na inPZU, czemu dał wyraz w swoim materiale na ten temat. Jakie jest podejście Marcina – nie wiem, natomiast zdarzało mu się wypowiadać raczej przychylnie na temat funduszy indeksowych.

Co do inPZU, prawdą jest że nie ponosimy to żadnej dodatkowe opłaty za zarządzanie. To dobrze. Ale, mimo wszystko, te fundusze mogą okazać się gorszym rozwiązaniem. Historia pokazuje, że różnica odwzorowania tych funduszy może być niska. Na diagramie widzicie wskaźnik Tracking Difference dla funduszy inPZU za lata 2019, 2020 i 2021.

- W roku 2021 różnica odwzorowania niektórych funduszy sięgała nawet 2-3%. To bardzo dużo.

- W latach 2019 i 2020 różnice były mniejsze – z grubsza ok. 0,5%, czyli mniej więcej tyle co opłata za zarządzanie. Czyli bardzo przyzwoicie. Natomiast trzeba pamiętać o jednym szczególe – w tamtych latach fundusze akcyjne miały za benchmarki indeksy cenowe, czyli takie, które nie uwzględniały dywidend. Gdyby benchmarki uwzględniały dywidendy różnice odwzorowania pewnie byłaby wyższa. O ile? Ciężko powiedzieć, bo dostęp do danych na temat indeksów odniesienia, które wtedy obowiązywały jest bardzo słaby. Obstawiamy, że stopa dywidendy mogła wynosić ok. 1-1,5%. To by oznaczało, że różnica odwzorowania wynosiłaby nie 0,5%, lecz ok 1,5%-2%. A to również całkiem sporo.

Tak wysokie różnice odwzorowania oznaczają, że nasz portfel w inPZU pewnie zarobiłby mniej niż portfel w Finax, pomimo że fundusze inPZU nie pobierają opłaty 1,2%. Przedstawione różnice odwzorowania to, co prawda, dane historyczne. Może się okazać, że w przyszłości różnice odwzorowania będą niższe. Tego życzę inPZU. Natomiast historia pokazuje, że może być różnie. A wyniki za pierwsze półrocze 2022, na razie, nie napawają optymizmem.

Czy korzystam z robo-doradców i czy polecam ich usługi?

W tym momencie nasuwa się pytanie, czy sam korzystam z usług robo-doradców. Krótka odpowiedź brzmi: NIE. Przy czym chcę podkreślić, że nie korzystam także z ETF-ów z rodziny Vanguard LifeStrategy. Dlaczego? Powodów jest kilka:

- Lubię inwestować samodzielnie – inwestowanie to moja pasja i zajmowanie się inwestowaniem sprawia mi przyjemność. Automatyzacja procesu inwestowania odebrałaby mi sporo radości. Ale myślę, że jestem raczej w mniejszości. Dla większości osób inwestowanie raczej nie jest pasją, lecz czynnością którą wykonują głównie z rozsądku.

- Niska elastyczność – w przypadku robo-doradców i ETF-ów Vanguard LifeStrategy akcje i obligacje są spakowane w jednym produkcie. Zaletą takiego rozwiązania jest automatyczny rebalancing, co jest efektywne kosztowo, oszczędza czas i upraszcza życie. Jednak mi bardziej zależy na elastyczności, a tu jej nie ma. Gdybym chciał wyciągnąć część pieniędzy i sięgnąć tylko np. po część obligacyjną, nie mam takiej możliwości. Wyciągając pieniądze z części obligacyjnej muszę jednocześnie wyciągnąć pieniądze z części akcyjnej. A mogę tego nie chcieć, np. w sytuacji gdy rynek jest po kilkudziesięcioprocentowych spadkach i wolałbym dać akcjom się odbić. Zarówno w przypadku LifeStrategy jak i robo-doradców jest wygoda (automatyczny rebalancing) ale elastyczności nie ma. Coś za coś.

- Brak potrzeby regularnych małych wpłat – nie pracuję na etacie i moje wynagrodzenie nie ma charakteru regularnych, comiesięcznych strumieni. Zarabiam nieregularnie. W moim przypadku ustawienie zlecenia stałego nie zdałoby egzaminu, bo czasem gotówkę na rachunku mam, a czasem nie. A więc nie mogę zautomatyzować zakupów. Z tego powodu Finax jest nie dla mnie. Ale ponownie jestem w mniejszości, bo większość osób pracuje na etacie i ich dochody są regularne.

- Rebalancing a rozliczenie podatkowe (Finax, Aion) – rebalancing w Finax odbywa się dość często i oznacza, że co 1-2 lata trzeba się rozliczać. Aion zapewnia PIT-8C a Finax inny dokument podatkowy, dzięki któremu rozliczenie jest łatwe. Potrafię wypełniać deklaracje, ale zwyczajnie nie lubię tego. Przypomnę jeszcze, że od 2023 Finax będzie wystawiał klientom PIT-8C, co oznacza że również transakcje klientów Finaxa będą raportowane do polskiego urzędu skarbowego. To oznacza, że będą one uwzględnione we wstępnie wypełnionym dla nas, przez fiskusa, formularzu PIT-38. W razie braku transakcji u brokerów, którzy nie wystawiają nam PIT-8C, wystarczy potwierdzić deklarację jednym kliknięciem.

Jaką regułę stosuję przy polecaniu produktów inwestycyjnych?

Czy mimo tego, że sam nie korzystam (na poważnie) z Finax i Aion, mogę ich polecić innym? W tym miejscu chciałbym przedstawić, jaką regułę stosuję przy polecaniu produktów inwestycyjnych.

Wiele osób poleca innym tylko te produkty, „z których sami korzystają lub mogą polecić je rodzinie i bliskim osobom”. Ja takiej zasady nie stosuję i uważam, że jest ona niefortunna. Podobnie brzmiącą zasadę stosuje np. Marcin. Dla jasności: jestem przekonany, że ma on dobre intencje, ale uważam, że zasada jest nieodpowiednio sformułowana. Dlaczego tak uważam?

- Na pierwszy rzut oka wydaje się ona bardzo dobra. Wszyscy się zgadzamy, że rodzina to są nasi najbliżsi, to ci których kochamy, dla których chcemy jak najlepiej i zapewne stąd ten punkt odniesienia. Ale dla mnie tak samo naturalne jest, że chcemy równie dobrze dla innych osób. Takie podejście to fundament naszej kultury, której podstawą jest chrześcijańska zasada „kochaj bliźniego jak siebie samego”. Dlatego, polecając produkty inwestycyjne, nie czuję potrzeby, dodatkowo, podkreślania tego, że innym życzę tak samo dobrze, co sobie i swojej rodzinie. Można by wręcz zrozumieć to opatrznie – skoro podkreślam tą zasadę w odniesieniu do produktów inwestycyjnych, to może w przypadku innych produktów, nie stosuję tej zasady i „obcych” traktuję gorzej niż „swoich”.

- Poza tym, ja osobiście stronię od doradzania rodzinie. Na początku swojej przygody z inwestowaniem oferowałem bliskim (bezpłatnie) swoje doradztwo – z dobrego serca. Lecz życie mi pokazało, że to zły pomysł. Bo na szali są nie tylko pieniądze, ale i relacje. I moja chęć pomocy osobie z rodziny zaowocowała kryzysem w relacji rodzinnej. Obecnie, jak ktoś z rodziny mnie prosi o poradę, to przedstawiam mu zalety i wady różnych rozwiązań, ale unikam polecania czegoś konkretnego. I, serio, przestrzegam każdego z Was przed doradzaniem rodzinie w kwestiach inwestycyjnych. Dlatego uważam, że decydując, czy polecę produkt innym, złym punktem odniesienia jest to „czy poleciłbym produkt rodzinie”. Bo doradzanie rodzinie to według mnie kiepski pomysł.

- Uważam, że zasada „polecam innym tylko to, z czego sam korzystam lub polecam rodzinie” jest dobra, ale tylko w odniesieniu do commodities, czyli prostych produktów codziennego użytku, uniwersalnych, „dla każdego”. Przykładowo, polecam cukiernię A, bo mają świeże pączki, a cukierni B nie polecam, bo przeważnie mają nieświeże. Natomiast z produktami inwestycyjnymi jest inaczej. One z natury są skomplikowane. I nie ma jednego dobrego produktu, który pasowałby każdemu. Ich wybór jest zawsze bardzo indywidualny. Czy produkt jest dla kogoś dobry czy zły – wszystko rozbija się o szczegóły. Z punktu widzenia złożoności produktów inwestycyjnych, przyjmowanie rodziny za punkt odniesienia powoduje, że lista produktów, które są godne polecenia, będzie zniekształcona przez cechy szczególne naszej rodziny. Krąg „rodzina i znajomi” jest bardzo wąski, więc może się zdarzyć, że dobry produkt nie zostanie polecony innym, bo akurat wśród mojej rodziny i znajomych nie ma osób, dla których jest on odpowiedni. Przykłady:

- Przykład 1. Vanguard LifeStrategy jest (wg mnie) dobrym produktem, ale odpowiednim tylko dla osób akceptujących wysokie ryzyko. A w mojej rodzinie są same osoby konserwatywne. W tej sytuacji dobry produkt nie zostałby polecony innym tylko dlatego, że w mojej rodzinie akurat nie osób, dla których byłby on odpowiedni.

- Przykład 2. Uważam, że ETF-y z replikacją syntetyczną są świetnym pomysłem na inwestowanie w USA. Ale należy inwestować w to, co się rozumie. Jeżeli osoby w mojej rodzinie mają za małą wiedzę, żeby rozumieć czym są SWAP-y, to nie polecałbym im tych instrumentów. I, ponownie, efekt byłby taki, że mimo, że są to świetne rozwiązania (we właściwych rękach), to nie zostałyby polecone tylko dlatego, że osoby w mojej rodzinie mają niewystarczającą wiedzę (podczas gdy poza nią znalazłoby się wiele takich osób).

- Przykład 3. Uważam, że Interactive Brokers fajnym kontem maklerskim, ale wymaga ono znajomości angielskiego. Załóżmy, że osoby z mojej rodzinie są na bakier z angielskim. Czyli, znowu, efekt byłby taki, że nie poleciłbym konta innym tylko dlatego, że w mojej rodzinie osoby słabo mówią po angielsku, podczas gdy dla wielu innych osób (poza rodziną) byłoby to bardzo dobre rozwiązanie (bo znają angielski).

- Przykład 4 – Uważam, że ETF-y to ogólnie świetne rozwiązania, ale korzystanie z nich wymaga przyjęcia długiego horyzontu inwestycyjnego (nawet w przypadku obligacji – ze względu na ryzyko walutowe). Jeżeli osoby w mojej rodzinie mają krótki horyzont to nie polecałbym im ETF-ów. Czyli, ponownie, nie poleciłbym innym produktu, która dla wielu osób byłyby dobrym pomysłem, tylko dlatego że moja rodzina czy znajomi łączy akurat jakaś szczególna cecha (w tym przypadku krótki horyzont inwestycyjny).

- Przykład 5 – stosuję kilka strategii jednocześnie, które są dobrze dopasowane do mojej osobowości oraz indywidualnej sytuacji. Pomimo, że sam sobie taki portfel zbudowałem, to nie poleciłbym go nikomu, bo jest indywidualnie dopasowany do mnie. Nie polecam kopiować mnie, w moim przekonaniu wszyscy którzy by próbowali, ponieśli by porażkę, bo jesteśmy różni i każdy ma inną sytuację.

Skoro nie stosuję zasady „polecania innym tylko tych produktów, które sam stosuję lub polecam rodzinie”, to jak brzmi zasada, którą stosuję? Jest ona bardzo prosta:

„Polecam dany produkt inwestycyjny tylko wtedy, gdy mogę wyobrazić sobie osobę, dla której będzie on dobrym rozwiązaniem.”

Czy wobec tego polecam produkty robo-doradców? Tak, jak najbardziej. Komu konkretnie? O tym za chwilę.

Komu polecam robo-doradców?

Jak napisałem, uważam że jest grupa osób, dla których robo-doradcy są godni polecenia. Uważam, że będą to dobre rozwiązania dla osób, które:

- nie inwestują w ogóle, nie wiedzą jak inwestować samodzielnie i nie chcą tej wiedzy zdobyć

- stawiają pierwsze kroki w inwestowaniu i samodzielnie inwestowanie byłoby dla nich skokiem na (zbyt) głęboką wodę, a robo-doradcę traktują jako miejsce, które pomoże im oswoić się z rynkami finansowymi

- inwestują już gdzieś przez rachunki emerytalne, ale szukają możliwości zainwestowania dodatkowych pieniędzy (np. oszczędzanie dla dziecka)

- mają wysoką tolerancję na ryzyko (portfele o dużym udziale obligacji, z powodu ryzyka walutowego, też mają wysokość zmienność), a jeżeli mają niską tolerancję ryzyka, to u robo-doradców inwestują tylko ryzykowną część portfela

- chcą inwestować regularnie małe kwoty, zależy im na automatyzacji zakupów, zwłaszcza gdy mają horyzont inwestycyjny ok 5-10 lat – (np. oszczędzanie dla dziecka) – dobrym rozwiązaniem będzie Finax

- chcą zainwestować większą kwotę jednorazowo (lub nieregularnie), min. 100-150 tys zł, dążąc do obniżenia kosztów prowadzenia inwestycji – dobrym rozwiązaniem będzie Aion Globalne Inwestycje

PODSUMOWANIE

Bardzo dobry wpis. Zastanawiam się czy gdzieś można zobaczyć wyniki tych robodoradców.

Od 1 sierpnia dostępny w Polsce jest robo-doradca Portu (https://www.portu.pl/). Czy miałeś już okazję przyjrzeć się ich ofercie?

Założyłem konto z własną strategią opartą o 5 ETF’ów i zadeklarowałem horyzont inwestycyjny 15 lat. Opłata dla takich ustawień wynosi 0,47% wobec 1,2% Finax.