Kapitał obrotowy netto ma kluczowe znaczenie w ocenie płynności spółki, a jego interpretacja zależy od wielu szczegółów. Dzisiejszy materiał to prawdziwa „petarda”, gdyż jest on nimi naszpikowany. Moim rozmówcą jest Przemysław Staniszewski, ACCA, CIA, analityk współpracujący ze Stockwatch.pl, w przeszłości audytor m.in. spółek giełdowych. Materiał jest dość obszerny, ale warto dotrwać do końca. Z wywiadu dowiesz się:

- Czy ujemny kapitał obrotowy zawsze oznacza kłopoty finansowe?

- Czy spółki o dużej nadpłynności należy nazwać nieefektywnymi?

- Jak szybko gotówka powinna wrócić do spółki od czasu jej wydatkowania?

- Z czego wynikają rozbieżności w wyliczaniu kapitału obrotowego?

- Czy teoretyczne modele zapotrzebowania na kapitał obrotowy znajdują zastosowanie w praktyce?

- Jak ocenić, czy struktura aktywów obrotowych jest zdrowa?

- Które elementy aktywów obrotowych najtrudniej zamienić na gotówkę?

- Jaki jest związek między płynnością a rentownością spółki?

- Czy wypłacalność jest ważniejsza, niż płynność?

Wśród spółek WIG20, mWIG40, sWIG80 znajdziemy obecnie 20 przypadków, gdzie kapitał obrotowy netto jest ujemny. Czy należy uznać, że te spółki mają problemy finansowe?

Widzę, że zaczynamy z „wysokiego C” 🙂 – ujemny kapitał obrotowy netto (KON) jest moim ulubionym tematem. Standardowe – książkowe – podejście do kapitału obrotowego netto mówi nam, że powinien on być oczywiście dodatni, ponieważ stanowi on pewien bufor bezpieczeństwa ułatwiający zachowanie płynności. Ja natomiast mam nieco inny pogląd na tę sprawę. Ujemny kapitał obrotowy netto przyrównałbym do granatu z odbezpieczoną zawleczką. Kto umiejętnie posługuje się takim sprzętem, może szybko uzyskać to, do czego dąży. Jednakże, gdy ktoś bawi się granatem bez świadomości ryzyk z nim związanych, łatwo może stracić ręce i nie tylko.

Czy możesz rozwinąć tą myśl?

Zacznijmy może od ujemnego handlowego kapitału obrotowego (gdy należności z tytułu dostaw i usług+ zapasy są mniejsze od zobowiązań z tytułu dostaw i usług). Często podaję za przykład firmy handlowe działające na rynku detalicznym. W ich wypadku towar jest sprzedawany klientom za gotówkę – należności praktycznie nie występują. Z kolei często takie firmy są w stanie wynegocjować istotnie dłuższe terminy zapłaty za towary, niż okres rotacji tych towarów w swoich placówkach. W takim wypadku im szybciej rośnie sprzedaż, tym szybciej jest generowana gotówka.

Jak widać na wyżej opisanym przykładzie spółki posiadające ujemny handlowy KON, w momencie rosnącej sprzedaży, są w stanie bardzo szybko zwiększać swoje zasoby gotówkowe. To oznacza, że w zasadzie nie potrzebują finansowania odsetkowego, aby szybko rozwijać swój biznes, o ile nie wymaga to dużych nakładów kapitałowych (np. związanych z otwarciem i wyposażeniem nowych sklepów). W takim wypadku takie przedsiębiorstwa nawet są w stanie dokonywać przejęć innych firm właśnie z pieniędzy wygenerowanych na ujemnym kapitale obrotowym. A jeśli do tego dodamy synergie wynikające z poprawy kapitału obrotowego netto w przejmowanej spółce – poprawy rozumianej jako skrócenie rotacji zapasów bądź wydłużenie terminów płatności do dostawców – to takie przejęcie może zwrócić się cashowo bardzo szybko. Historia polskiej giełdy zna przynajmniej jeden taki przykład, o całkiem sporej skali, gdzie zostało to doprowadzone wręcz do perfekcji…

Wygląda to bardzo korzystnie. Ale są chyba jakieś ograniczenia?

Taki model ma oczywiście swoje ryzyka. Jednym z nich jest to, że łatwo stracić nad tym kontrolę i popaść w samouwielbienie, patrząc jak przyrasta gotówka. Nie można jednak zapominać, że biznes musi generować odpowiedni zysk. Nie wystarczy szybko sprzedać zakupiony towar, trzeba jeszcze na tym odpowiednio dużo zarobić, aby wystarczyło na pokrycie innych kosztów i satysfakcjonujący zysk dla właściciela. Druga kwestia to ryzyko chęci spożytkowania takiej gotówki na nakłady inwestycyjne, wypłatę dywidend etc. Oczywiście nie ma w tym nic złego, pod warunkiem, że spółka rzeczywiście przynosi zyski, a nakłady inwestycyjne mają sens i przełożą się na realne zyski w niedalekiej przyszłości.

A jeśli spółka nie przynosi zysków?

Jeśli biznes nie jest dochodowy, to na dłuższą metę nawet ujemny handlowy kapitał obrotowy nie uratuje jej przed problemami. Jeśli firma nie była w stanie wypracować odpowiedniej marży i zostawić rezerw kapitałowych to w wypadku spadku sprzedaży mogą się pojawić problemy. Pojawią się one również wtedy, gdy spółka po prostu ponosi rzeczywiste straty na sprzedaży. W takich wypadkach, w pewnym momencie, napływająca gotówka do spółki będzie zbyt mała, aby spłacać zarówno świeże jak i to trochę starsze zadłużenie. Dlatego też dla firm handlowych, często przecież działających na bardzo niskich rentownościach netto, dużym zagrożeniem jest np. deflacja lub spadająca sprzedaż. W takim wypadku marża handlowa w ujęciu wartościowym może zacząć spadać, z powodu niższej sprzedaży, a koszty mogą pozostać na niezmienionym poziomie. W efekcie zyski mogą łatwo przekształcić się w straty.

Ok, widzimy że ujemny kapitał obrotowy w przypadku firm, gdzie dominują zobowiązania handlowe, nie musi być czymś złym. A co z pozostałymi przypadkami?

Jeśli rozmawiamy ogólnie o ujemnym kapitale obrotowym netto definiowanym jako różnica między aktywami bieżącymi, a zobowiązaniami krótkoterminowymi, to sytuacja wygląda troszkę inaczej, niż w wypadku ujemnego handlowego KON. W tamtym wypadku powinno to powodować istotny przyrost gotówki, która może powiększać wartość aktywów bądź ewentualnie być wydatkowana (na nowe inwestycje bądź wypłatę dla właścicieli). Natomiast w wypadku ujemnego całkowitego kapitału pracującego oznacza to po prostu bardziej agresywną formę finansowania swojej działalności. Oznacza to, że aktywa trwałe nie są finansowane tylko kapitałami własnymi oraz zadłużeniem długoterminowym, czyli tym co potocznie określamy mianem kapitałów stałych. W takim wypadku aktywa długoterminowe muszę być jeszcze częściowo finansowane zobowiązaniami bieżącymi (krótkoterminowymi). Przyjmując założenie, że finansowanie krótkoterminowe powinno być tańsze, niż długoterminowe, to w takim wypadku spółka próbuje zmniejszyć swoje koszty – oczywiście przy mniejszym komforcie w kwestii zadłużenia i zwiększonym ryzyku.

W przeciwieństwie do spółek o ujemnym kapitale obrotowym, spółki gamingowe i biotechnologiczne mają przeważnie wysoką nadpłynność. Czy one nieefektywne zarządzają kapitałem obrotowym, ponosząc koszty tzw. utraconych korzyści? Biorąc pod uwagę dobre notowania tych spółek, nie wydaje się, żeby ta nadpłynność bardzo im szkodziła.

Każdy przypadek jest trochę inny. Spółki gamingowe po prostu nie posiadają istotnych zobowiązań handlowych, ponieważ często nie mają one towarów sensu stricto (cyfrowy model dystrybucji gier). Dodatkowo, często to bardzo wysoko rentowna działalność, która generuje dużo gotówki. Po stronie zobowiązań najczęściej występują przede wszystkim zobowiązania pracownicze, czyli pensje i podatki za ostatni miesiąc, mała ilość zobowiązań handlowych (brak albo nieznaczne zapasy), ewentualnie jakieś rozliczenia z dystrybutorami typu Steam czy Apple i zazwyczaj niewielkie lub brak zobowiązań odsetkowych (kredyty, pożyczki obligacje). Czyli z jednej strony mamy wysoką rentowność (po „odrobieniu” kosztów każda kolejna złotówka za sprzedaną kopię gry stanowi w praktyce czysty zyski, pomniejszony o opłaty dystrybucyjne), a z drugiej brak zapasów i finansujących ich zobowiązań.

Czy branża biotechnologiczna jest pod tym względem podobna?

W wypadku spółek biotechnologicznych tak wcale być nie musi. Część z nich może mieć wysokie wskaźniki płynności, ale tylko pozornie. Będzie tak się działo wtedy, gdy spółki te będą sięgały regularnie po dodatkowy kapitał od akcjonariuszy w formie podwyższenia kapitału. Oczywiście część spółek jest w stanie pozyskać taki kapitał w zamian za obietnicę zysków idących w setki lub tysiące procent. Nikt chyba nie ma wątpliwości, że wymyślenie lekarstwa na nowotwór czy inne choroby może przynieść mnóstwo pieniędzy. Ale wszyscy również mają świadomość, że do momentu rejestracji takiego leku oraz rozpoczęcia sprzedaży trzeba ponieść bardzo wysokie nakłady związane z opracowaniem takiego leku i dalszymi etapami, które na końcu doprowadzą do sukcesu. I dlatego właśnie część spółek biotechnologicznych jest w stanie pozyskiwać kapitał od akcjonariuszy na dalsze finansowanie badań nad nowymi lekami. To oczywiście wpływa na poprawę wskaźnika płynności, ponieważ rośnie wartość gotówki (czyli aktywa bieżące) przy często niezmienionej wartości zobowiązań bieżących.

Faktycznie, przecież są firmy, które jeszcze nie mają przychodów, a gotówka wzięła się z emisji akcji. Ale są też takie, które sprzedają już przynajmniej część swoich produktów.

Tak, część z tych firm (np. Celon Pharma) prowadzi już dochodową działalność, z której również generuje gotówkę. I tutaj sytuacja jest dość podobna do gamingu. W momencie wprowadzenia leku na rynek i spłaty początkowych nakładów, zazwyczaj marże osiągane w kolejnych okresach mogą być bardzo wysokie, ponieważ rentowność jest bardzo wysoka. Bierze to się z faktu, że sam koszt produkcji takiego leku jest relatywnie niski w porównaniu do ceny sprzedaży. Z kolei cena sprzedaży musi być dość wysoka, aby być w stanie wygenerować gotówkę na kolejne badania i projekty, z których przecież większość zakończy się niepowodzeniem. W takim wypadku sama wartość zobowiązań bieżących może być relatywnie niewielka w stosunku do ceny sprzedaży takiego leku (która jest przecież konwertowana na gotówkę).

Czy ta nadpłynność jest szkodliwa?

Zarówno spółki gamingowe jak i te biotechnologiczne będą wykorzystywać tę nadpłynność w celu finansowania dalszego swojego rozwoju. W wypadku wydawców gier muszą mieć oni zasoby gotówkowe na produkcję kolejnych swoich przebojów. Oznacza to, że w kolejnych kwartałach (a w wypadku dużych produkcji wręcz latach) trzeba będzie ponosić wydatki (płace pracowników, którzy mają wymyśleć i napisać takie gry) aż do momentu następnego debiutu kolejnej gry. W związku z tym, po spektakularnym sukcesie danej gry, spółki gamingowe nie zawsze chętnie decydują się na wypłatę dywidendy, a raczej podejmuję decyzję o zatrzymaniu zysków w spółce – idealnym przykładem jest tutaj CD Projekt czy 11 bit Studios.

Czy spółki biotechnologiczne różnią się w zakresie wydatkowania gotówki?

Przypadek spółek biotechnologicznych wygląda bardzo podobnie. One również muszą akumulować gotówkę zarobioną na wcześniejszym leku po to, aby móc inwestować w badania nad kolejnymi lekami i projektami, z których zapewne niewielka część przyniesie im sukces.

I tutaj taka mała dygresja natury filozoficznej. Część ludzi strasznie oburza się i krytykuje firmy farmaceutyczne za nadmierną pazerność i osiąganie wygórowanych rentowności podczas, gdy sprzedają produkty często ratujące życie. Warto na ten dylemat spojrzeć również z innej strony. Przecież, aby wynaleźć taki lek, trzeba niezliczonej liczby godzin poświęconego czasu, prób, nieudanych projektów i wielu porażek. W momencie, gdy jednak się uda, normalnym jest oczekiwanie właścicieli takiego przedsiębiorstwa, aby dochody ze sprzedaży tego produktu (w tym wypadku leku) pokryły nie tylko koszty jego stworzenia, ale również tych nieudanych projektów, które były niezbędne, aby doprowadzić do szczęśliwego finału. Do tego chcą mieć zabezpieczone środki na kolejne projekty i oczywiście uzyskać swój zysk. To wszystko może powodować, że końcowa cena leku dla odbiorcy końcowego wydaje się być drastycznie wysoka. Dziwnym jednak trafem państwa nie decydują się, w większości wypadków, na nacjonalizowanie takich przedsiębiorstw oraz podejmowanie takiego ryzyka biznesowego.

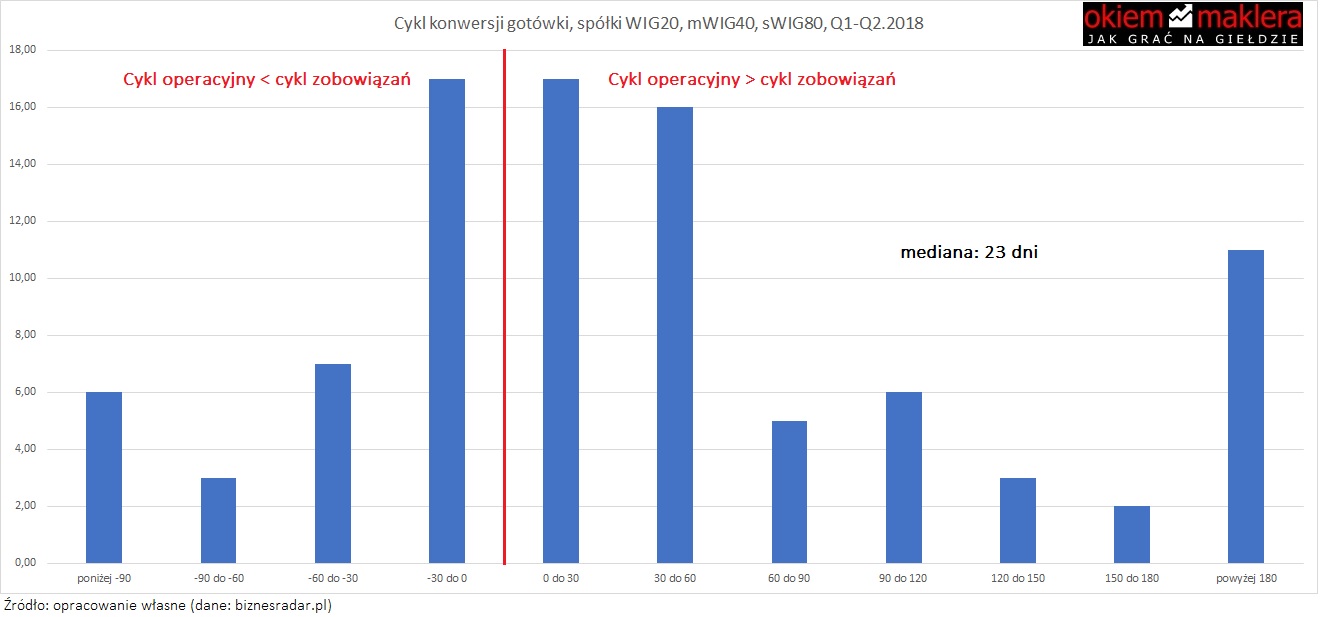

Cykl konwersji gotówki, zwany też cyklem kapitału obrotowego netto, informuje o tym jak szybko wydatkowana gotówka wraca do spółki. W literaturze można się spotkać z opinią, że powinien on wynosi maksymalnie 30 dni. Dla spółek Wig20, mWIG40, sWIG80, przeciętnie wynosi on obecnie 23 dni, co jest zbieżne z książkową definicją. Jednak całkiem sporo jest spółek, dla których ten cykl jest dużo dłuższy – czy trzeba na nie uważać, a może nie ma się czym przejmować, bo wynika to ze specyfiki branży lub spółki?

Cykl konwersji gotówki pokazuje okres, jaki upływa od momentu odpływu gotówki przeznaczonej na zakup czynników produkcji (moment spłaty zobowiązań), do momentu wpływu gotówki z tytułu należności. Już na pierwszy rzut oka czujemy, że powinien to być jak najkrótszy okres. Skoro inwestujemy w zakup towarów czy produkcję wyrobu, to chcemy aby pieniądze z jego sprzedaży jak najszybciej pojawiły się na naszym rachunku bankowym lub w kieszeni.

Jednak tak jak w wypadku większości wskaźników analizy finansowej, niestety trzeba udzielić odpowiedzi, która niewiele wnosi – to zależy. Jest to jednak prawdziwe i uczciwe postawienie sprawy – zależne jest to od wielu czynników. Niewątpliwie specyfika branży (przykład sieci handlu detalicznego jest tutaj idealny) jest bardzo ważna, podobnie jak i procesy biznesowe zachodzące w samym przedsiębiorstwie.

Każda spółka zapewne chciałaby mieć ten wskaźnik jak najkrótszy – finansować się dość długim okresem zapłaty u swoich dostawców, mieć niewielkie stany zapasów i udzielać niewielkiego kredytu kupieckiego swoim odbiorców. Taki idealny model prowadziłby do tego, ze zasoby gotówkowe przedsiębiorstwa by pęczniały, a dyrektor finansowy przede wszystkim zastanawiałby się nad podjęciem decyzji czy nadwyżkę gotówki ulokować w banku A czy banku B.

Tak, to byłaby idylla.

Praktyka jest często jednak zupełnie odwrotna. Często istnieje potrzeba, aby zapasy były dość szerokie pod względem ilościowym i szybko dostępne, aby nie tracić sprzedaży – może to być jedna z przewag konkurencyjnych. Niestety w takim wypadku efektem będzie zazwyczaj wzrost wartości zapasów oraz pogorszenie ich rotacji. Z kolei oczywiste jest, że na rynku firma walczy z konkurentami nie tylko jakością produktu czy jego ceną, ale również terminem zapłaty, co oczywiście często powoduje wydłużanie rotacji należności w dniach.

Specyfika branżowa jest bardzo istotna i nie ma co do tego wątpliwości – zawsze będę zachęcał, aby analiza wskaźnikowa nie odnosiła się tylko i wyłącznie do abstrakcyjnych ogólnie przyjmowanych wartości, ale również brała pod uwagę dane branżowe. Pamiętajmy jednak, że branża to jedno, ale czy naprawdę dwie spółki z tej samej branży działają w tym samym modelu biznesowym. Jeśli nie, to często może się okazać, że porównujemy jabłka z pomarańczami – i to i to jest owocem – ale jednak innym.

Dla mnie osobiście pomarańczowe światło powinno się zapalić w wypadku gdy spółka posiada długi cykl konwersji gotówkowej, niewielkie zasoby pieniężne oraz dość duże (tutaj znowu ocena jest subiektywna) zadłużenie. W takim wypadku może się okazać, że tylko niewielkie pogorszenie jednego ze składników kapitału pracującego może uruchomić lawinę niekorzystnych zdarzeń gdzie na końcu będzie utrata płynności.

Kapitał obrotowy netto może być obliczany w 2 wariantach a ich wyniki mogą być różne. Z czego to wynika?

W takim wypadku problematyczne jest zawsze podejście gdzie i czy w ogóle w takich wzorach ujmowane są takie pozycje bilansowe jak RMKC, RMKB czy rezerwy. Pamiętajmy, że wprowadzenie MSSF, jakkolwiek słuszne i pożądane, wprowadziło dowolność w prezentowaniu składowych sprawozdania finansowego. W efekcie panuje dość duża dowolność i uznaniowość. Jeśli jednak założymy, że wszystkie pozycje bilansowe znajdują się w składowych aktywów trwałych, obrotowych, kapitału własnego oraz zobowiązań krótko i długoterminowych, to dojdziemy do wniosku, że sposób liczenia nie będzie miał znaczenia.

Jak obliczyć zapotrzebowanie spółki na kapitał obrotowy? Model Baumola, Millera-Orra, Stone’a – to modele teoretyczne, których celem jest ustalenie optymalnej ilości środków pieniężnych w firmie. Czy wykorzystywane są one w praktyce?

Zapewne każdy student kierunku zarządzania finansami lub pokrewnego poznał na wykładach te modele. Przypuszczam, że dla zdecydowanej większości z nich było to ostatnie spotkanie z tymi modelami, nawet jeśli rozpoczęli pracę w działach zarządzania płynnością modele te ładnie wyglądają, jednakże w praktyce mają spore ograniczenia. W wypadku tego pierwszego modelu podstawowym ograniczeniem jest założenie o stałości i pewności wydatków. Każdy, nawet początkujący przedsiębiorca, zakwestionuje to założenie, ponieważ w praktyce biznes jest o wiele bardziej nieprzewidywalny oraz skomplikowany.

Jak, w takim razie, wygląda to „w życiu”?

Z mojej praktyki oraz obserwacji wynika, że działy zarządzania gotówką (treasury department) w przedsiębiorstwach zarządzają płynnością najczęściej poprzez przygotowywanie prognoz wpływów i wydatków pieniężnych w ujęciu np. tygodniowym oraz miesięcznym. W firmach dysponujących wiarygodnym systemem ERP, można na podstawie danych historycznych oraz wystawionych faktur sprzedażowych i zaksięgowanych dokumentów zakupowych w miarę precyzyjnie przewidzieć wpływy i wydatki w kolejnych tygodniach. Wymaga to oczywiście pewnej wprawy oraz znajomości reguł i specyfiki danego biznesu, ale w mojej opinii takie szacunki będą o wiele dokładniejsze niż bazowanie na w/w modelach.

Jak ocenić, czy struktura aktywów obrotowych jest „zdrowa” – czy nie ma problemu z zamianą należności i zapasów na gotówkę?

Sama wartość należności czy zapasów zaprezentowana w sprawozdaniu finansowym niewiele jeszcze nam powie. Stanowi ona po prostu pewien ciąg cyfr, który należy prawidłowo zinterpretować. Ja zwróciłbym uwagę na cztery elementy, które powinny nam pomóc w ocenie jakości wyżej wymienionych aktywów (należności i zapasów), które posiada dane przedsiębiorstwo. Po pierwsze zawsze należy zbadać jak kształtuje się dynamika zmiany wartości tych aktywów z kwartału na kwartał, z roku na rok. Zazwyczaj należy analizować okresy porównywalne (drugi kwartał 2018 z drugi kwartałem 2017), ponieważ spółki często mają mniejszą lub większą sezonowość. Jednakże namawiam również do analizy zmian z kwartału na kwartał, ponieważ może to być pierwszy sygnał ostrzegawczy.

Po drugie wskaźniki aktywności – czyli rotacja należności w dniach (odnoszona do sprzedaży najlepiej brutto z VAT-em – o ile takie dane są możliwe do uzyskania) czy rotacja zapasów (odnoszona do kosztu wytworzenia sprzedanych produktów i towarów). Również te wskaźniki należy analizować w porównywalnych okresach. Pogorszenie się rotacji wskaźników, przez co rozumiemy wzrost rotacji w dniach, jest niewątpliwie pierwszym sygnałem, że coś się może dziać złego.

Jeśli chodzi o zapasy warto podkreślić jedną rzecz. Należności i zobowiązania to składowe kapitału pracującego, które dotyczą zdarzeń przeszłych – są to rozrachunki z tytułu sprzedanych bądź zakupionych towarów, surowców czy produktów. Z kolei zapasy to ta część majątku obrotowego, która dotyczy przyszłej sprzedaży. Więc tak naprawdę licząc rotację zapasów należałoby się odnosić nie do kosztu wytworzenia historycznego, ale tego przyszłego (opartego na planowanej sprzedaży). Wtedy uzyskalibyśmy odpowiedź na pytanie na ile dni przyszłej sprzedaży spółka posiada zapasy. Wskaźnik liczony w ten sposób rozwiązywałby częściowo problemy związane z sezonowością. Nie jest to zbyt popularna metoda liczenia wskaźnika, ze względu na problemy z uzyskaniem wiarygodnych danych o przyszłej sprzedaży. Muszę jednak przyznać, że coraz częściej spotyka się przedsiębiorstwa, które liczą wskaźnik rotacji zapasów właśnie w ten sposób, aby bardziej efektywnie zarządzać swoim magazynem.

Moja trzecia propozycja dotyczy porównywania wskaźników rotacji do średnich w branży. Duże rozbieżności powinny zastanawiać i skłaniać do pogłębionych analiz. Oczywiście często wytłumaczenia są prozaiczne, jak chociażby niespójny sposób księgowania pewnych transakcji w branży, czy inna specyfika biznesowa mimo podobnego segmentu biznesu. Przykładem może być porównywanie rotacji należności w dniach między Dino a Eurocash. W pierwszym wypadku jest to spółka prawie w 100 proc. detaliczna sprzedająca klientom towary za gotówkę, ewentualnie bardzo krótkoterminowy kredyt w postaci płatności kartą kredytową. Eurocash, z kolei nadal posiada istotną część hurtową, gdzie podstawą rozliczeń z odbiorcą jest właśnie kredyt kupiecki. Podobnie trudno porównywać spółki, gdzie jedna sprzedaje towary we własnych sklepach, a druga dostarcza towary do sklepów franczyzowych.

Po czwarte, i najważniejsze, potrzebne jest zejście o poziom niżej do szczegółów. Co to oznacza? W wypadku należności często konieczna jest analiza struktury wiekowania tych należności, również w porównaniu do standardowego terminu płatności oraz wartości odpisów. Warto przeanalizować strukturę wiekowania należności już po odpisach aktualizujących. Należy się interesować i pytać dlaczego należności powyżej pewnego przeterminowania w dniach (tutaj mogą to być różne parametry dla różnych segmentów biznesu) nie są objęte odpisem aktualizującym. Z pewnością istotne przeterminowania (powyżej 180, a na pewno powyżej 360 dni), które nadal są wykazywane w 100% wartości w księgach powinny budzić mocne zaniepokojenie.

Jak duże znaczenie, w odniesieniu do struktury wiekowej należności, ma specyfika biznesu?

Jest on bardzo ważna. Załóżmy, że jesteśmy siecią franczyzową i sprzedajemy towar klientowi (np. małemu sklepowi) na termin 14 dni. Sklep ten może się tylko zaopatrywać u nas, a towary odsprzedaje klientom końcowym za gotówkę. W takim wypadku, gdy przeterminowanie sięga 30 czy 60 dni, to szanse odzyskania gotówki istotnie maleją. Przyczyną będzie to, o czym rozmawialiśmy wcześniej, czyli ujemny kapitał obrotowy w takich sklepach. Właściciel sklepu już ten towar zapewne dawno sprzedał i gotówkę wydatkował na inne rzeczy (wypłatę własnej pensji, inwestycje, pokrycie strat), więc może po prostu nie mieć aktywów, które mógłby spieniężyć, aby zapłacić nam za dostarczony towar.

Faktycznie, nie przyglądając się szczegółom, chyba łatwo wyciągnąć błędne wnioski.

Częstym błędem popełnianym, nawet przez kontrolerów należności, jest bagatelizowanie przeterminowań. Nie raz spotkałem się ze stwierdzeniami typu: „Oni tylko nie płacą 30 dni, to nic wielkiego”. No tak, dodajmy do tego termin płatności który jest np. 60 dniowy i nagle się okazuje, że sprzedaliśmy towar kwartał temu, a nadal nie mamy gotówki. To oznacza, że w wypadku problemów płynnościowych takiego klienta (a niech ma on jeszcze ujemny kapitał obrotowy netto) szanse na odzyskanie naszych pieniędzy drastycznie spadają. I tak może się okazać, że nawet przy marży na poziomie 25 proc. na danym kliencie, to cały rok pracowaliśmy w praktyce za darmo.

Czy szczegółowa analiza zapasów jest równie skomplikowana?

W wypadku zapasów, zejście na niższy poziom, bazując na sprawozdaniach finansowych, jest sporo trudniejsze. Spółki rzadko prezentują dodatkowe informacje, poza podziałem zapasów na towary, wyroby i surowce czy informacją o wartości odpisu aktualizującego za dany okres. Jeśli spółka regularnie aktualizuje odpisy na zapasy, to warto policzyć wskaźnik odpis w okresie / koszt własnych sprzedanych produktów i towarów w okresie i porównywać jak się zmienia na przestrzeni kwartałów. Tutaj również duże wahania między kwartałami mogą być pretekstem do zadania pytania zarządowi z prośbą o wyjaśnienie przyczyn.

Wskaźnik szybkiej płynności nie uwzględnia zapasów. Czy zapasy przeważnie najtrudniej zamienić na gotówkę?

Teoria finansów tak właśnie mówi, że zapasy są najtrudniej zamienianą na gotówkę pozycją majątku obrotowego. W wypadku gotówki sprawa jest jasna i prosta – to najbardziej płynny element majątku obrotowego. Również inwestycje krótkoterminowe takie jak lokaty, bony skarbowe czy obligacje, zazwyczaj łatwo zamienić na gotówkę. Co prawda niektórzy właściciele obligacji notowanych na rynku Catalyst mogliby mieć inne zdanie w tej materii, ale pomińmy dla uproszczenia takie sytuacje. Z kolei należności, o ile w spółce prawidłowo działają mechanizmy przyznawania i weryfikacji limitów kredytowych oraz istnieje efektywny dział windykacji, też powinny być, w miarę przewidywalnym okresie czasu, przekształcone w prawdziwy pieniądz. Z kolei zapas to początkowa część cyklu majątku obrotowego. Najpierw trzeba kupić surowce, potem wyprodukować wyrób gotowy i jeszcze na końcu znaleźć nabywcę i zazwyczaj taki produkt do niego dostarczyć. To wszystko trwa sporo dłużej oraz generuje dodatkowe ryzyka. Długość cyklu produkcyjnego może np. spowodować, że kupiliśmy materiały zbyt drogo i nie da się z nich wyprodukować produktu, który sprzedamy z dodatnią marżą. Również ta sama długość okresu produkcyjnego (np. w spółkach z branży tekstylnej) może być problematyczna w momencie zmiany gustów odbiorców. To wszystko powoduje, że zazwyczaj faktycznie zapasy są najmniej płynne. Takie podejście znajduje również potwierdzenie w momencie wyceny spółki metodą likwidacyjną. Często w takich wypadkach, dla potrzeb szybkiej wyceny, przyjmuje się właśnie dla zapasów określone istotne dyskonto z tytułu konieczności szybkiego upłynnienia takich aktywów.

Oczywiście możemy sobie wyobrazić przypadek w którym spółka posiada niezbyt duże zapasy (czyli wskaźnik rotacji zapasów w dniach na niskim poziomie) powiedzmy szeroko reklamowanego proszku do prania o dobrej jakości i przystępnej cenie. Dodatkowo ta sama spółka posiada należności z tytułu sprzedaży do syryjskiego klienta, który nie płaci już 180 dni, choć przedstawił gwarancję tamtejszego banku. Oczywiście nie mam nic osobistego do tego państwa – raczej chodzi mi o pokazanie pewnego toku myślenia i pewnych ryzyk. W takim wypadku jestem w stanie się poważnie zastanowić, czy zasada o którą pytasz, obowiązywałaby również w tym wypadku.

Ogólna zasada mówi, że im wyższa rentowność spółki, tym niższa płynność. Zapytam trochę prowokacyjnie, czy najbardziej rentowne spółki to pierwsi kandydaci do bankructwa?

Generalnie powiedziałbym, że dążenie do osiągnięcia wysokiej rentowności musi być realizowane w ramach zabezpieczenia płynności. To właśnie utrzymanie płynności jest podstawą, wręcz fundamentem dla osiągania rentowności. Można też postawić tezę (i ją obronić) o tym, że uzyskanie rentowności nie prowadzi automatycznie do zapewnienia płynności. Co z tego, że mamy wysoką marżę brutto na sprzedaży i nawet zyskowność netto, skoro nie jesteśmy w stanie zwindykować należności?

Zdecydowanie bym się nie zgodził z postawioną tezą, że najbardziej rentowne spółki to pierwsi kandydaci do bankructwa. Oczywiście wysoka rentowność często zachęca do agresywnych działań, np. w postaci ambitnych, śmiałych i wysoko nakładowych nowych projektów. To może prowadzić do utopienia pieniędzy w kolejnym projekcie, a w efekcie do problemów finansowych.

Komu, w takim razie, w pierwszej kolejności grozi utrata płynności?

Ja stoję na stanowisku, że pierwszymi kandydatami do bankructwa będą spółki o niskiej rentowności oraz wysokim zadłużeniu. W takim wypadku niewielkie błędy biznesowe (lub nawet po prostu niezawinione sytuacje, jak zmiana prawodawstwa czy po prostu istotne pogorszenie sytuacji makroekonomicznej, mogą prowadzić do kłopotów ze sprzedażą, brakiem dopływu gotówki, koniecznością finansowania się kapitałem obcym w znacznie większym, niż dotychczas stopniu. To z kolei często wpływa na przekroczenie pewnych zapisów w umowach bankowych czy ubezpieczeniowych (limity kredytowe) jak wskaźnik zadłużenia czy wskaźnik długu netto do EBITDA. A wtedy do nieszczęścia już tylko jeden krok.

Trzeba więc uważać przede wszystkim na niską rentowność i wysokie zadłużenie. Czy na coś jeszcze?

Kolejnymi kandydatami mogą być faktycznie spółki, które w chwili obecnej mają całkiem dobrą rentowność oraz wyjątkowo duże zapotrzebowanie na kapitał obrotowy. Przy takiej rentowności chcą ją wykorzystać do tego, aby stać się sporo większym graczem – przejść do „wyższej ligi” :). To oczywiście jest kwestia istotnego zwiększenia sprzedaży. Jak tego dokonać? Zapewne będziemy sprzedawać w takim wypadku do nowych klientów lub na nowe rynki, ewentualnie wprowadzimy nowy innowacyjny produkt. To samo w sobie niesie pewne ryzyko (ryzyko kredytowe, nieznajomość nowych rynków, przestrzelenie szacowania popytu na nowy produkt). W takim wypadku popełnić błędy takie jak zbyt duże zatowarowanie pod przewidywaną sprzedaż, która nie nastąpi lub sprzedaż do niewiarygodnych klientom, którzy nie zapłacą, nie jest wcale tak trudno. A takie błędy popełniane na dużą skalę w bardzo prosty sposób mogą doprowadzić bardzo szybko do podbramkowej sytuacji.

Jakiś czas temu, rozmawiając z Mikołajem Stępniewskim na temat płynności, stwierdził on że i tak najbardziej liczy się zadłużenie odsetkowe. Czy, w kontekście oceny stabilności spółki, wypłacalność jest ważniejsza, niż płynność?

Zadłużenie odsetkowe niewątpliwie jest jednym z podstawowych kryteriów analizowanych przez instytucje finansowe. Poziomy wskaźnika typu dług netto / EBITDA czy maksymalna wartość zadłużenia finansowego często bywają wpisywane do umów kredytowych, aby mieć pewną kontrolę nad poziomem zadłużania się spółki przez instytucje finansujące taki podmiot. Zapisy umów kredytowych, z którymi się spotkałem w trakcie mojej kariery, cechuje zdecydowana asymetria stron umowy na korzyść banku. Może on wypowiedzieć taką umowę praktycznie z dnia na dzień, powołując się na ogólne zapisy związane z pogorszeniem sytuacji finansowej etc. I biorąc pod uwagę takie zapisy trudno nie zgodzić się z stwierdzeniem, że zadłużenie odsetkowe jest najważniejsze.

Czy bankom opłacałoby się wykorzystywać swoją uprzywilejowaną pozycję?

Nie zakładałbym złej woli banków i chęci wypowiadania umów kredytowych – to przecież byłoby wbrew ich interesom, a rzadko, która firma byłaby w stanie spłacić natychmiastowo swoje zadłużenie finansowe i prowadzić dalej działalność operacyjną. Dlatego ja jednak stoję na stanowisku, że nie tylko zadłużenie finansowe jest istotne, ale również ogólny poziom zadłużenia. Na poparcie mojej tezy dam następujący przykład. Spółka handlowa o ujemnym kapitale obrotowym często nie musi mieć istotnego zadłużenia bankowego. Istotny wzrost sprzedaży może doprowadzić do tego, że również zobowiązania handlowe takiej spółki zaczynają rosnąć i rosnąć. A to oznacza, że rosną również wartościowe poziomy należności u dostawców. Dział sprzedaży takiego dostawcy się z pewnością cieszy, ale dział windykacji zaczyna się zastanawiać. Czy bezwzględna wartość należności w złotówkach nie jest już zbyt duża, co będzie jak spółka handlowa popadnie w tarapaty – pytania można mnożyć. Jeśli dodamy do tego np. pogorszenie sentymentu dla danej branży, to podobne pytania zacznie stawiać firma ubezpieczająca limity kredytowe dla takiej spółki handlowej. A ona przecież swoje ryzyko szacuje w stosunku co do niewypłacalności spółki jako całej, a nie tylko w stosunku do banków.

Niestety na większość, zadanych przez Ciebie, pytań odpowiedź nie jest prosta i przejrzysta. Świat finansów to jest świat naczyń połączonych, gdzie często wystąpienie jednego zdarzenia może uruchomić cały ciąg, potencjalne z sobą wcale niezwiązanych, zdarzeń i doprowadzić do nieciekawych efektów. Na szczęście zasada to działa również w drugą stronę– tę bardziej pozytywną.

Dziękuję za rozmowę.

Jeśli podobały Ci się emanujące pasją odpowiedzi Przemka i masz ochotę na więcej, serdecznie polecam Ci inny jego tekst – na temat wskaźnika Cena/Zysk, który ukazał się na łamach Stockwatch.pl.

Kolejna bomba! Nie myslales zeby zebrac tak zyciowe wskazowki i wiedze i napisac pierwsza w Polsce dobra ksiazke o finansach przedsiebiorstw?

Dzięki. To byłby rok albo i więcej wyjęty z życiorysu – a zarabiać na życie w tym czasie jakoś trzeba 🙂

jakby ktoś mi zagwarantował powodzenie tej książki na miarę Michała Szafrańskiego 😉 to czemu nie 🙂

Niestety mam wrażenie, że nie ma wystarczającego popytu na takie książki – a szkoda 🙁

W takim razie jak z twojej reki nie powstanie taka ksiazka to moze polecisz jakies zrodlo gdzie mozna zdobywac wiedze z analizy finansowej podana w tak przystepny i zyciowy sposob. Wiadomo ze najwazniejsze jest doswiadczenie ale moze jest jakies zrodlo o ktorym nie wiem. Dotychczas najwiecej daja mi analizy wykonane przez chlopakow ze Stockwatch czy ostatnio tez Portalanaliz.pl

Oprócz tego co napisałem w pierwszym poście to jeszcze z polskiej literatury poleciłbym: 1. I Ty możesz zostać Warrenem Buffettem, czyli inwestowanie skoncentrowane na GPW. 2. Świadomy inwestor. Odkrywanie ukrytego potencjału spółki 3. Wycena. Minipodręcznik dla inwestorów giełdowych to tyle jeśli chodzi o analizę finansową napisaną w miarę przystępnym językiem. jeśli chodzi o analizę fundamentalną to ciekawych książek jest więcej ale tutaj trzeba szukać tego co się chce i co komu odpowiada. Przy analizie finansowej można również korzystać z podręczników akademickich – aczkolwiek ostrzegam, ze niestety mogą byś stereotypowe i ciężkie do przebrnięcia. Być może jednak na początek są ok… Czytaj więcej »

Widzę, że pierwszy post się nie załączył to go powtórzę. Stockwatach i portal analiz jak najbardziej ok. przystęnym językiem napisane jest to:

https://www.stockwatch.pl/zakup-ebooka/szczegoly.aspx?pid=4f75f925-ca5a-487a-9173-ab2cd937c78e

Ale najlepiej to jeśli już trochę znasz analizę finansową zrobić tak. Weź sobie na warsztat jakąś spółkę, zrób sam analizę i porównaj z tym (ale po tym jak już zrobisz) co zostało zrobione rzez analityków na tych portalach. Jak czegoś nie rozumiesz to napisz do nich – jest szansa, że Tobie odpowiedzą jak pytania będą mądre i będą pokazywały, że chcesz się edukować. To najlepszy sposób nauki według mnie.

Super! Wielkie dzieki za pomoc. Podstawy mam, bardziej chodzi o zwiekszenie wiedzy o zyciowe przypadki.

E-book Stockwatcha zakupilem i jest wlasnie tym czego szukalem. Bardzo przystepnie napisana. Teraz szukam czegos level wyzej.

Samodzielnie to faktycznie raczej Przemek, ja mogę ewentualnie zebrać wywiady 😀

W formule wywiadow tez bym kupil 🙂

W sumie mógłbym zebrać te wywiady za jakiś czas (jak skończę cykl) i zrobić np. ebooka. Mógłbyś być pierwszym recenzentem 😉

Zglaszam sie na ochotnika.