„Spółki budowlane, jeżeli mówimy o generalnych wykonawcach, to paradoksalnie spółki antycykliczne” – twierdzi Krzysztof Pado, doradca inwestycyjny, dyrektor Wydziału Analiz DM BDM. Jak dzielą się spółki budowlane? Jakie są kluczowe czynniki, które mają na nie wpływ? Na co warto zwrócić uwagę w ich sprawozdaniu finansowym? Jak je wyceniać? Jeżeli chcesz wiedzieć, jak analizować spółki budowlane, zapraszam na wywiad z Krzysztofem Pado.

GPW dzieli budownictwo na ogólne i przemysłowe. Poza tym są inżynieria lądowa i wodna, materiały budowlane i instalacje budowlane. Jaki Pan stosuje podział spółek budowlanych?

Ja bazuję na podziale według GUS, który dzieli sektor na budownictwo budynków oraz budownictwo obiektów inżynierii lądowej i wodnej. Pierwszą grupę można dodatkowo podzielić na budynki mieszkalne i niemieszkalne. Natomiast obiekty inżynieryjne można podzielić na infrastrukturalne (drogi ekspresowe i autostrady oraz drogi szynowe/kolejowe) oraz przemysłowe (elektrownie, oczyszczalnie, rurociągi itd.).

Do której grupy zaliczyłby Pan Budimex, dla którego wydaje Pan rekomendacje?

Budimex to głównie budownictwo infrastrukturalne, aczkolwiek spółka działa też w pozostałych obszarach, czyli w budownictwie ogólnym (budynki kubaturowe) i budownictwie przemysłowym. Generalnie zasada jest taka, że im większa spółka, tym na szerszym polu działa (ma bardziej zdywersyfikowaną działalność).

Jakie spółki zaliczyłby Pan do tej samej kategorii, co Budimex?

Budimex jest największą firmą budowlana notowaną na giełdzie. W branży infrastrukturalnej nie ma dokładnie takiej samej spółki, którą można by z nim porównać. Mirbud, Erbud czy Mostostal Warszawa także mające kontrakty budownictwa infrastrukturalnego, ale tylko w segmencie drogowym. I też duże znaczenie w tych spółkach ma jednak to budownictwo ogólne (kubaturowe). W budownictwie typowo infrastrukturalnym działają Trakcja, Zue i Torpol.

Czym one się od siebie różnią?

Te dwie ostatnie spółki to są drogi szynowe (koleje, tramwaje). Natomiast Trakcja ma ekspozycję na to budownictwo dróg ekspresowych, chociaż jest to mniejsza część. Budimex ciężko porównać z innymi spółkami z budownictwa infrastrukturalnego, ponieważ te inne spółki mają inaczej ułożone swoje portfele.

Co to oznacza?

Budimex pokrywa najwięcej segmentów, a pozostałe spółki pokrywają tylko część, w których działa Budimex. Budimex prędzej można by porównać ze Strabag-iem, tylko ten nie jest notowany w Polsce.

Jakie czynniki mają wpływ na wyniki spółek budowlanych? Przy tak dużym zróżnicowaniu pewnie ciężko takie wskazać…

Wbrew pozorom czynniki są bardzo podobne, ponieważ wszystkie te spółki mają ekspozycję na koszty wynagrodzeń i koszty materiałów. Materiały mogą się różnić, bo innych używa się w budownictwie kolejowym, a innych przy budynkach. Ale mimo wszystko korelacje między cenami materiałów są spore, bo są one pochodne albo stali albo materiałów sypkich (cement, kruszywa).

Co do wynagrodzeń, największe spółki działają w formule generalnego wykonawstwa, więc one część pracowników zatrudniają same, ale posługują się też podwykonawcami. A głównym kosztem podwykonawców zazwyczaj są wynagrodzenia. Więc te wynagrodzenia są ważnym elementem kosztowym.

Wracając do podziału spółek budowlanych, czym się różni spółka budowlana, która działa w obszarze mieszkaniowym od dewelopera mieszkaniowego?

Deweloper mieszkaniowy prowadzi cały proces inwestycyjny – kupuje grunt, uzyskuje pozwolenie na budowę, prowadzi część administracyjno-prawną, zleca generalnemu wykonawcy (spółce budowlanej) budowę danego obiektu. Gdy budowa jest ukończona, deweloper na własne ryzyko podejmuje dalsze czynności związane z tym obiektem – albo go sprzedaje albo wynajmuje. Więc spółka budowlana odpowiada tylko za część tego procesu, który prowadzi deweloper. Przy czym warto też pamiętać, że część spółek budowlanych też prowadzi działalność deweloperską, np. Budimex.

Wydaje się, że budownictwo jest jedną z tych branż, która najbardziej powiązana jest z cyklem koniunkturalnym. Czy to się zgadza?

Pod względem przychodów, tak. Im lepiej w gospodarce tym większa sprzedaż spółek budowlanych. Jednak przy wyniku netto już to najczęściej tak nie działa. Paradoksalnie generalni wykonawcy, czyli zdecydowana większość podmiotów notowana na polskiej giełdzie, najlepsze wyniki mają wtedy, gdy koniunktura słabnie. Trzeba zwrócić uwagę, jak spółki pozyskują kontrakty, jak zachowują się koszty materiałów i koszty wynagrodzeń.

Jak to dokładniej wygląda?

Jeżeli mamy słabą koniunkturę, zazwyczaj konkurencja jest duża, podaż kontraktów mała, równocześnie niskie ceny materiałów i też nie ma większych problemów ze znalezieniem pracowników. Spółki wtedy budują portfele zleceń.

Co się zmienia, gdy koniunktura się poprawia?

Pojawia się presja związana z kosztami, ponieważ kontrakty zawierane są zazwyczaj po stałych cenach i trudno negocjować z inwestorem cenę takiego zlecenia. A spółki mają tą ekspozycję na ceny materiałów i wynagrodzeń. Część z tego da się zahedgować jakimiś umowami długoterminowymi, a część nie. Ciężko zabezpieczyć się np. przed wzrostem wynagrodzeń.

Dlaczego?

Bo ciężko powiedzieć pracownikowi, że będzie zarabiał stałą kwotę przez dwa lata, bo może odejść do konkurencji, która mu zapłaci więcej. Przy poprawie koniunktury spółka zostaje więc ze starymi kontraktami pozyskanymi przy niskich cenach i musi je zrealizować – dlatego wtedy ma słabe wyniki. Przy dobrej koniunkturze na rynku jest dużo kontraktów do pozyskania, niska konkurencja, zazwyczaj też są już wysokie ceny materiałów i dosyć wysokie wynagrodzenia. Spółka wtedy buduje portfel przy wysokich poziomach kosztów, więc gdy koniunktura słabnie, okazuje się że ceny materiałów nie są tak wysokie jak wcześniej, poprawia się dostępność pracowników i można uzyskać lepsze marże. Więc paradoksalnie wyniki generalnych wykonawców są ujemnie skorelowane z koniunkturą gospodarczą.

To trochę zaskakujące. Czy można powiedzieć, że są one antycykliczne, czy ten cykl u nich jest jedynie przesunięty?

Jeżeli mówimy o generalnych wykonawcach, to można powiedzieć że to spółki antycykliczne. Zwróćmy uwagę, kiedy było najwięcej upadłości wśród spółek budowlanych – w 2012 roku. To był szczyt robót związany z Euro 2012 i wiele spółek sobie nie poradziło właśnie przez wzrost cen materiałów i wynagrodzeń (kontrakty były zdobywane kilka lat wcześniej). Drugi kryzys mamy teraz. W 2018 roku GUS pokazywał świetne dynamiki związane z produkcją budowlano-montażową (podobnie jak w 2011/2012), natomiast wiele spółek pokazało ogromne straty w 2018 roku i ich kursy giełdowe zniżkowały.

Przejdźmy do sprawozdania finansowego. Co jest najciekawsze w sprawozdaniu spółki budowlanej? Od czego Pan zaczyna?

Trzeba patrzeć na kilka czynników. Nie jest tak, że spojrzymy na jeden element i mamy cały obraz sytuacji. Wychodząc od rachunku zysków i strat, zwraca się uwagę na rentowność brutto ze sprzedaży, na koszty sprzedaży i koszty ogólnego zarządu w stosunku do przychodów. Widzimy marżę operacyjną, które jednak nie musi wszystkiego powiedzieć.

Dlaczego?

Ponieważ rachunkowość związana z księgowaniem kontraktów budowlanych jest w dużej mierze oparta na szacunkach. Spółka przyjmuje na początku kontraktu jakiś budżet, zakłada jakąś marżę, ale to wszystko może się zmienić w czasie trwania zlecenia. Nie jest to produkcja samochodów, gdzie jesteśmy sobie w stanie większość kosztów oszacować od początku do końca, tylko ten cały proces jest płynny. Czasami spółka jest zaskakiwana przez dodatkowe koszty związane z kontraktem. Albo może też ten kontrakt optymalizować. Ale trzeba też patrzeć na bilans, na zmiany rezerw.

Które pozycje są tam istotne?

Ważnym elementem jest analiza kapitału obrotowego. Tutaj przede wszystkim patrzymy na należności oraz na pozycję, która różnie się nazywa w różnych sprawozdaniach spółek budowlanych – wycena kontraktu lub aktywa z tytułu wyceny kontraktu.

Jakie jest ich znaczenie?

Chodzi o to, że spółka zanim zaksięguje fakturę dla inwestora, w bilansie musi szacunkowo pokazywać swój nakład pracy. W pozycji aktywa z tytułu wyceny kontraktów księgujemy przez kilka miesięcy to, co wykonaliśmy. A dopiero później spółka budowlana wystawia fakturę i jest w stanie zaksięgować tą pozycję do należności. Pozycja aktywów z wyceny kontraktu jest w dużej mierze oparta na szacunkach, które wcale nie muszą się materializować. Spółka może mieć niedoszacowane koszty w trakcie trwania kontraktu. Okazuje się, że kontrakt, który miał kosztować 300 mln będzie kosztował 400 mln zł. Tego wszystkiego inwestor giełdowy może nie dostrzegać, lecz tylko ogólną sytuację. Nie widzi tego, co się dzieje na poszczególnych kontraktach. Spółka może ukrywać pewne rzeczy, pokazując lepszy lub gorszy obraz.

W jaki sposób?

Można pokazywać zerową marżę dla jakiegoś kontraktu przez długi czas i dopiero pod koniec ujawnić to, że ten kontrakt ma bardzo dobrą marżę – tak się dzieje w przypadku konserwatywnego podejścia do pokazywania wyników. Ale też spółki potrafią księgować takie rzeczy odwrotnie. Do końca uważają, że zostanie część kosztów uda się przerzucić na inwestora pod koniec kontraktu, coś dodatkowo wynegocjować. A potem okazuje się, że spółki pokazują po kilkadziesiąt mln straty. W 2018 tak było w przypadku Erbudu, Trakcji czy Zue.

Podsumowując, patrzymy na rachunek zysków i strat i na marżę, ale jednocześnie trzeba obserwować, co dzieje się w bilansie, szczególnie w kapitale obrotowym.

Co przeważnie stanowi majątek spółki budowlanej?

Zależy jaką spółka ma ekspozycję na generalne wykonawstwo, ile wykonuje prac własnymi siłami. Część spółek ma spory park maszynowy, ponieważ uważa, że to jest bezpieczniejsze, bo nie są tak bardzo zależni od podwykonawców. A część spółek funkcjonuje w modelu, że praktycznie większość kontraktów jest wykonywana przez podwykonawców – wtedy te spółki nie posiadają za bardzo środków trwałych albo posiadają ich minimalne ilości. Przy budownictwie kubaturowym spotkamy model light-asset.

Na czym polega ten model?

To znaczy, że spółki nie posiadają dźwigów, betoniarek itp., lecz wszystko kontraktują na podwykonawców.

A na przykład w spółkach kolejowych, gdzie majątek jest trudniej dostępny, spółki same kupują sprzęt do budowy dróg szynowych czy stawiania trakcji. Ale też oczywiście posługują się podwykonawcami. Nie jest tak, że spółka jest w stanie w 100% sama zrealizować kontrakt.

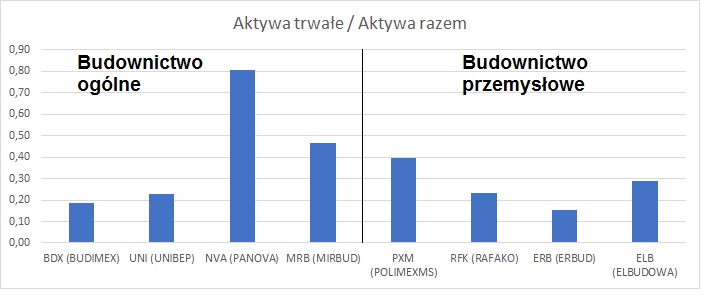

Wśród spółek budowlanych jest jedna, która ma dużo więcej aktywów trwałych, niż inni – P.A.Nova. Z czego to wynika?

P.A. Nova jest bardziej deweloperem i właścicielem aktywów, które zbudowała. Spółka posiada galerie handlowe, parki handlowe czy hale przemysłowe. To wszystko stanowi jej majątek. Oczywiście mają też odnogę budowlaną, ale główna wartość majątku spółki opiera się na aktywach deweloperskich.

Powiedział Pan, że w bilansie najważniejszy jest kapitał obrotowy. Czy w są jeszcze inne ważne elementy?

Oczywiście zadłużenie, a konkretnie zadłużenie netto. To, że na koniec roku nie ma długu, nie świadczy o tym, że go nie ma w ogóle, bo w czasie sezonu budowlanego (II i III kwartał) zapotrzebowanie jest spore. Sezonowość zadłużenia jest duża i łatwo można nim manipulować.

W jaki sposób?

Na koniec kwartału, kiedy publikowane są sprawozdania, można opóźnić płatność podwykonawcy, a samemu zatrzymać płatności inwestora. Patrzymy też na rachunek przepływów pieniężnych, jakie spółka pokazuje z działalności operacyjnej.

Jakie mają one znaczenie?

Jak spółka pokazuje dobre wyniki, pozytywną marżę, a przepływy z działalności operacyjnej są ujemne, to powinna nam się zaświecić czerwona lampka. Czasem dzieje się tak dlatego, że po prostu kontrakty mają jednak ujemne marże, co okazuje się w rachunku zysków i strat dopiero po czasie.

Jaki poziom zadłużenia można uznać za bezpieczny?

Przyjmuje się, że zadłużenie finansowe netto nie powinno przekraczać dwu i pół lub trzykrotności EBITDA. Taka wartość jest zapisana np. w kowenantach Erbud-u. Przy czym spółki budowlane są postrzegane przez banki jako bardziej ryzykowne, więc często ten punkt krytyczny występuje niżej, w okolicach dwukrotności zadłużenia do EBITDA. Nie można brać tylko tego zadłużenia netto z końca roku, bo wtedy często jest najniższe. Trzeba sprawdzić jakie ono jest po drugim czy trzecim kwartale, kiedy zaangażowanie w prace budowlane jest największe. Wtedy też zapotrzebowanie na kapitał obrotowy jest duże.

Jakiś czas temu PolimexMS i PBG miały duże problemy finansowe. Czy w ich przypadku były jakieś sygnały ostrzegawcze, które wskazywały że mogą one mieć problemy?

Sygnałem ostrzegawczym było to, że spółki pokazywały dobre marże, pokazywały dobre wyniki na poziomie EBIT, a przepływy z działalności operacyjnej były ujemne. Poza tym, tam cały czas zalegała ta pozycja aktywów z tytułu wyceny kontraktów. Spółki wykonywały prace, ale nie miały na to wystawionych faktur. Później okazywało się, że te kontrakty były realizowane albo nieterminowo albo ze stratami.

Jakie wskaźniki, poza długiem netto do Ebitda, są istotne z punktu widzenia spółek budowlanych?

Dodatkowo warto patrzeć na wskaźniki operacyjne, czyli backlog (portfel zleceń). Jak się je podzieli przez przychody widzimy jakie spółka ma zabezpieczenie. Można też analizować poziom rezerw na straty, które spółki ujawniają w bilansie, odnosząc je do backlog-u. Jest też wskaźnik kapitał obrotowy netto / przychody, który pokazuje, ile kapitału obrotowego spółka potrzebuje na obsłużenie danej sprzedaży.

Wspomniał Pan o marżach. Czy analizując rentowność warto patrzeć też na rentowność kapitału własnego? Analizując marże i ROE obraz rentowności może wyłaniać się zupełnie inny.

ROE nie jest dla mnie najistotniejszy. Poziom kapitałów własnych zależy od wielu czynników. Przykładowo Budimex ma ten wskaźnik wysoki, bo wypłacał dużo dywidend, więc tam kapitał własny jest relatywnie niewielki. Natomiast w pozostałych spółkach on się waha się między 5-10%, co jest poziomem dosyć standardowym. Spółki, które mają straty mają ujemne ROE.

Jak Pan wycenia spółki budowlane?

Stosujemy dwie metody wyceny: DCF i porównawczą. Przy czym większą wagę przykładamy do metody DCF, ze względów o których mówiłem na początku – działalność tych spółek obejmuje różne obszary budownictwa, a one mogą znajdować się w różnym cyklu koniunkturalnym. Spółki też znacząco różnią się wielkością.

Jak bardzo?

Przykładowo Budimex ma 7 mld zł przychodów ze sprzedaży, a Elektrobudowa – 0,8 mld. Ciężko ją porównywać ze spółką, która jest 10 razy większa.

Ciężko jest znaleźć odpowiednią grupę porównawczą, która byłaby jednorodna. To nie jest branża np. motoryzacyjna, gdzie możemy sobie porównać wskaźniki BMW, VW czy Toyota, wiedząc że one w zasadzie robią to samo. W branży budowlanej ekspozycja przychodów na różne obszary jest zróżnicowana. Dlatego większą wagę przywiązuję do metody DCF.

Jaką wagę przyznaje Pan obu metodom?

Metoda DCF to 70%, a porównawcza 30%.

Co do metody porównawczej, jak szeroka powinna to być grupa?

W każdym przypadku trzeba podejść indywidualnie i poszukać najbardziej zbliżonych odpowiedników, co – jak wspomniałem – nie jest takie łatwe. W przypadku Budimex-u, który jest duża spółką, słuszne może być wykorzystanie do grupy porównawczej podmiotów zagranicznych. Oczywiście o ile działają one w podobnych obszarach. Przy czym trzeba pamiętać, że spółki zagraniczne przeważnie są kilka razy większe, niż Budimex, co już tą porównywalność ogranicza.

Wyceny są zwieńczeniem rekomendacji sporządzanych przez analityków. Czasem inwestorzy indywidualni narzekają na niską sprawdzalność tych rekomendacji, liczoną w oparciu o cenę docelową. Jak należy czytać rekomendacje?

Rekomendacja powstaje przy określonych założeniach. Zawiera ona też analizę wrażliwości na parametry uwzględnione w rekomendacji. Cena docelowa jest oparta o założenia na jakiś określony dzień, które analityk przyjął. Te czynniki mogą się zmieniać, a analityk nie jest w stanie aktualizować rekomendacji co kilka dni. Warto patrzeć na informacje, które są publikowane pomiędzy rekomendacjami – prognozy wyników czy komentarze do samych wyników. Być może inwestor powinien bardziej skupiać się na samym kierunku rekomendacji (kupuj/sprzedaj), niż na cenie docelowej.

Cenie docelowej w rekomendacji przeważnie towarzyszy horyzont czasowy – przeważnie 6 do 12 miesięcy. Z czego to się bierze? Przecież wycena jest obliczana na chwilę obecną.

Akurat nasza cena docelowa pokrywa się z wyceną. Natomiast część rynku przyjmuje metodologię zakładającą horyzont 6, 9 czy 12 miesięcy. W tych przypadkach analityk też wycenia spółkę na chwilę obecną, która po prostu jest powiększana odpowiednio o koszt kapitału. Przykładowo, jeśli koszt kapitału mamy na poziomie 10%, wycenę na dzień dzisiejszy mamy 100zł, to spółka za rok teoretycznie powinna kosztować 110zł.

Co jest najtrudniejsze w analizie spółek budowlanych?

Portfolio zamówień nie jest jednorodne – każdy kontrakt jest inny, koszty są dosyć płynne. Z punktu widzenia analityka nie mamy dostępu do informacji o rentowności czy pojawiających się kontraktach, tylko widzimy jakąś ogólną całość.

Trudne jest także to, że pozycje bilansu czy rachunku zysków i strat opierają się na szacunkach. Dlatego trudno jest analitykowi wskazać z jakąś dużą dozą prawdopodobieństwa, jakie będą wyniki spółki za pół roku czy za rok. Łatwiej jest natomiast wskazać kierunek tych wyników, co często, jeśli przy okazji jesteśmy też w stanie określić oczekiwania rynkowe (np. konsensus wyników), pozwala wskazać także kierunek, w którym podąży kurs spółki w średnim terminie.