Jaki poziom zadłużenia można uznać za niski? Zadłużenie spółki i jej wypłacalność można opisać wieloma wskaźnikami. Analiza kowenantów pokazuje, że kilka z nich cieszy się wyjątkową popularnością. Wartość graniczne wskaźników, określone w kowenantach, mogą stanowić wartościową wskazówkę, jakie poziomy zadłużenia uznawane są za „bezpieczne”.

Czym są kowenanty?

Spółki emitują obligacje na określonych warunkach, obejmujących m.in. prawa i obowiązki emitenta i obligatariuszy. Kowenanty są klauzulami umownymi (nakazami lub zakazami), które nakładają na emitenta pewne ograniczenia.

Gdzie możemy przeczytać o kowenantach?

Kowenanty określone są w Warunkach Emisji Obligacji. Przeważnie występują w końcowej części dokumentu. Rozdział im poświęcony często zatytułowany jest „Przypadki naruszenia warunków emisji”, „Przedterminowy wykup obligacji na wniosek Obligatariuszy” lub jakoś podobnie. Na próżno szukać frazy „kowenanty”, gdyż prawie nigdy ona nie występuje.

Warunki Emisji Obligacji można znaleźć na stronach emitentów. Ponadto są one dostępne na stronie GPW Catalyst. Spośród dokumentów poszczególnych emitentów należy szukać tych zatytułowanych „Nota informacyjna”.

Przykłady kowenantów

Lista kowenantów może być całkiem długa. Poniżej przykłady przypadków naruszeń:

- wypłata dywidendy,

- niewypłacalność emitenta,

- niedokonanie w terminie płatności z tytułu obligacji innych wyemitowaych serii

- udzielenie pożyczki podmiotowi spoza grupy kapitałowej emitenta,

- zmiana profilu działalności emitenta

- naruszenie wskaźnika finansowego

Skutki złamania kowenantów

W razie naruszenia kowenantów obligatariusze przeważnie mają prawo postawienia obligacji w stan natychmiastowej wymagalności. W praktyce może to oznaczać przeprowadzenie likwidacji emitenta w celu zaspokojenia ich roszczeń. Jednak, aby uniknąć kłopotliwego postępowania procesowego, coraz częściej można spotkać zapisy zakładające nałożenie dodatkowych, karnych odsetek. Dla przykładu, warunki emisji obligacji ZM Kania (seria D) przewidują zwiększenie odsetek w zależności od stopnia przekroczenia wskaźnika Dług Netto / EBITDA ponad wartość 3,25, w następującym wymiarze:

- Dług Netto / EBITDA <3,26 ; 3,5> –> Odsetki zwiększone o 0,25%

- Dług Netto / EBITDA <3,51 ; 3,76> –> Odsetki zwiększone o 0,5%

- Dług Netto / EBITDA >3, 76 –> Odsetki zwiększone o 0,75%

Naruszenie wskaźnika finansowego

Gdy mówi się o złamaniu kowenantów, przeważnie oznacza to naruszenie wartości granicznej jakiegoś wskaźnika finansowego. Mimo, że analiza wskaźnikowa dostarcza całej masy wskaźników, w kowenantach powtarza się właściwie tylko kilka z nich. Poniżej informacje o najczęściej występujących wskaźnikach, wraz z przykładami ich wartości granicznych.

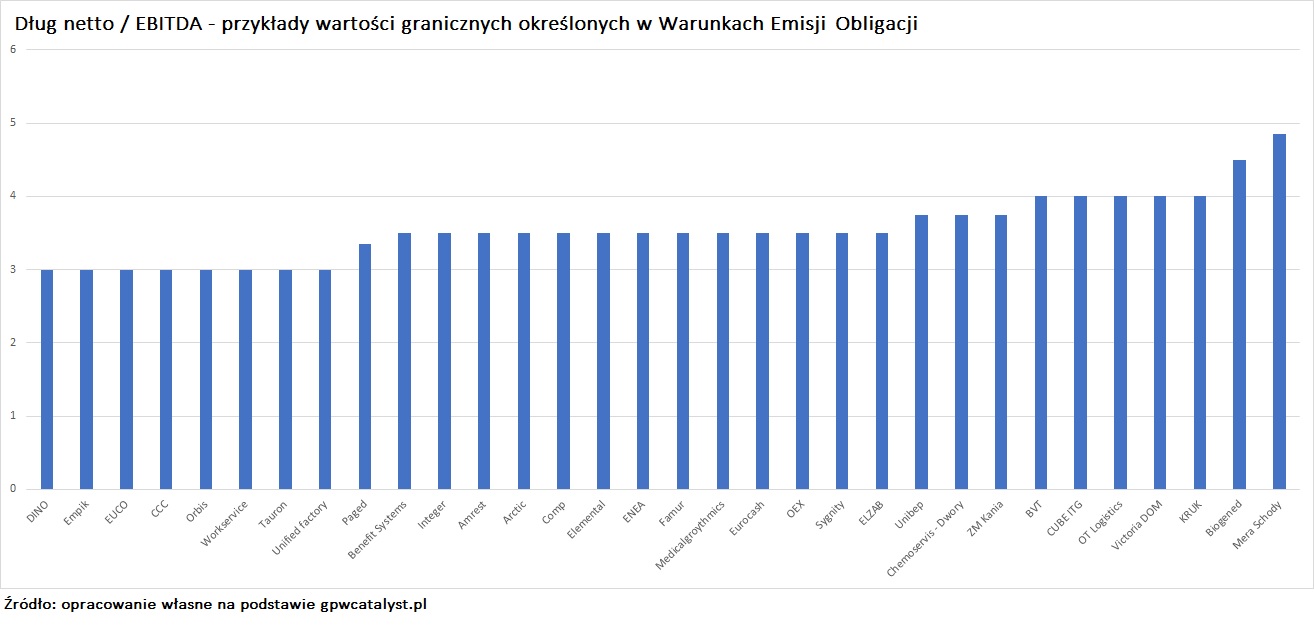

Dług netto / EBITDA

Dług netto / EBITDA to najpopularniejszy wskaźnik, który znajdziemy w kowenantach. Występuje on w odniesieniu do spółek z większości branż, z wyjątkiem branży wierzytelnościowej oraz deweloperskiej. W oczy od razu rzuca się bardzo małe rozproszenie wartości granicznych, bez względu na branżę. Wartość graniczna przeważnie występuje w przedziale 3-4 (średnia ok. 3,5). Średnia 3,5 to też wartość, która jest uznawana za standard w bankowości (w odniesieniu do kredytów udzielanych przez banki). Uogólniając, poziom zadłużenia przeciętnej spółki jest uznawany za „bezpieczny”, jeśli Dług Netto / EBITDA nie przekracza 3,5.

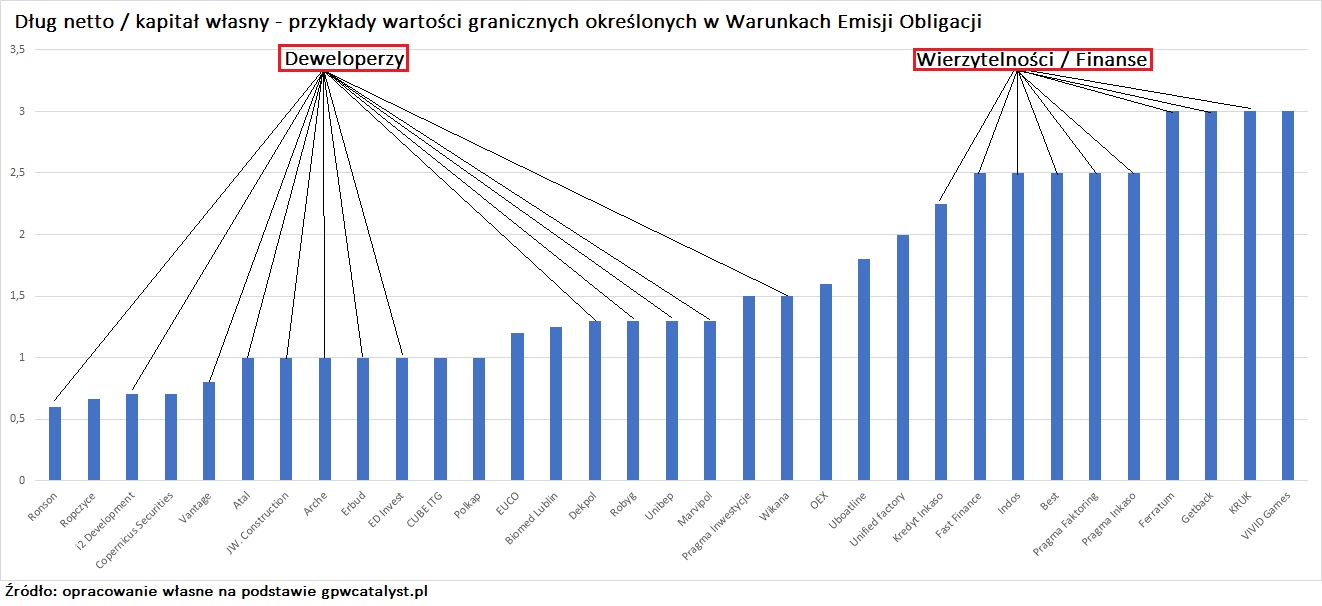

Dług netto / kapitał własny

W odniesieniu do spółek z branż deweloperskiej i wierzytelności w zasadzie nie spotkamy wskaźnika Dług Netto / EBITDA. Ze względu na specyfikę ich działalności, stosowany jest wskaźnik Dług Netto / Kapitał Własny. Średnia wskaźnika Dług Netto / Kapitał Własny dla wierzytelnościówki oscyluje wokół 2,5, natomiast dla deweloperki zaledwie 1. Widać więc, że poziom zadłużenia uznawany za bezpieczny dla spółki wierzytelnościowej będzie dużo wyższy, niż dla dewelopera. Specyfika działalności pozwala bardziej się zlewarować spółkom wierzytelnościowym, niż deweloperom.

EBITDA / Odsetki oraz Dług netto / Aktywa

EBITDA / Odsetki oraz Dług netto / Aktywa są wskaźnikami występującymi dużo rzadziej, niż poprzednie. Raczej nie występują one samodzielnie, częściej jako dodatek do głównych wskaźników wspomnianych powyżej. EBITDA / Odsetki stosowany jest w odniesieniu do analogicznych branż co Dług Netto / EBITDA, natomiast Dług Netto / Aktywa stosowany jest najczęściej wobec deweloperów.

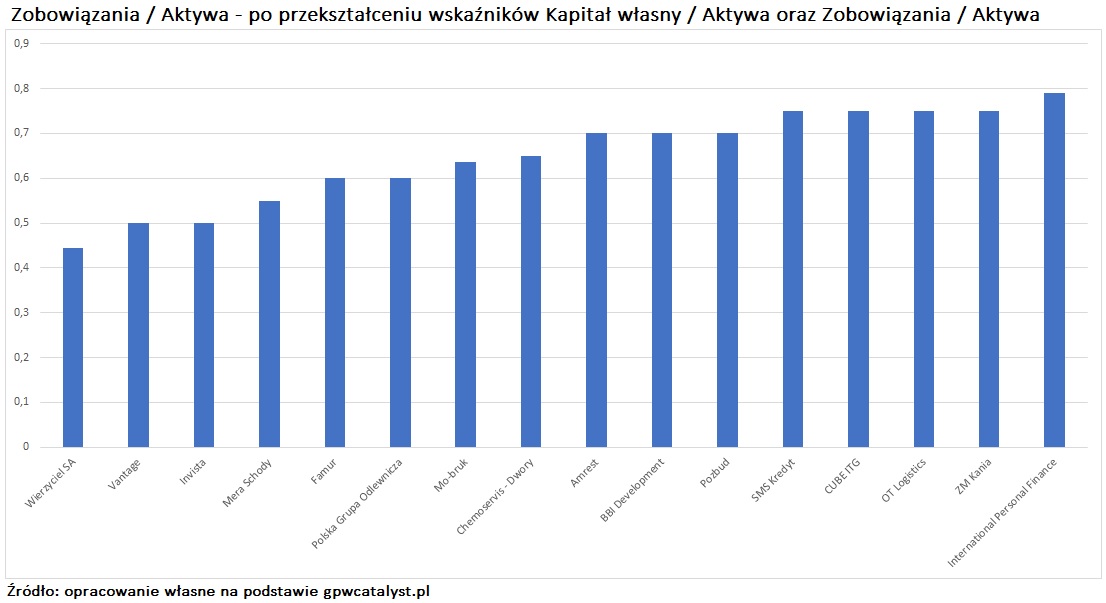

Zadłużenie ogólne

Ostatni rodzaj wskaźników to Zadłużenie Ogólne i wskaźniki jemu podobne:

- Zobowiązania / Aktywa

- Kapitał Własny / Aktywa

- Zobowiązania / Kapitał własny – odwrotność wskaźnika struktury kapitału

Spotkamy tu przedstawicieli wszystkich branż. Te wskaźniki również raczej nie występuje samodzielnie, lecz raczej jako dodatek.

Ze względu na ich podobieństwo względem siebie, można je przekształcić w jeden wskaźnik (np. Zobowiązania / Aktywa) i porównać ze sobą. Widać, że poziom zadłużenia ogólnego uznawany za bezpieczny mieści się w przedziale 0,4-0,8. Rozstrzał jest więc dość duży – sporo zależy od branży i specyfiki działalności konkretnej spółki.