Czym jest marża zysku operacyjnego?

Marża zysku operacyjnego zaliczana jest do wskaźników rentowności. Informuje o tym jaka jest relacja zysku operacyjnego do przychodów ze sprzedaży. Marża zysku operacyjnego to wskaźnik, który ma bezpośredni wpływ na rentowność kapitału własnego – ROE (znajdziemy m.in. w rozszerzonym równaniu Du Ponta).

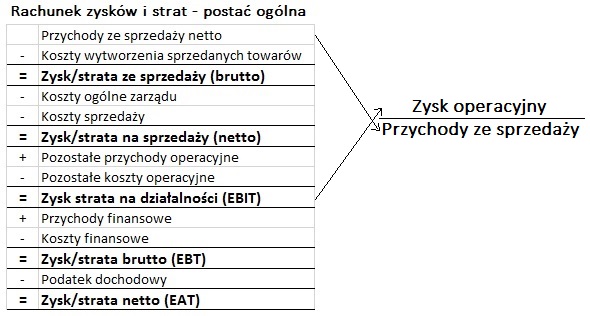

Zysk operacyjny oblicza się w ten sposób, że od przychodów odejmuje się koszty wytworzenia, koszty ogólne zarządu, koszty sprzedaży, pozostały koszty operacyjne oraz dodaje pozostałe przychody operacyjne.

Pozostałe przychody i koszty operacyjne

Ustawa o rachunkowości pozostałymi przychodami i kosztami operacyjnymi nazywa koszty i przychody, które są pośrednio związane z działalnością operacyjną jednostki. Zaliczane są do nich koszty i przychody związane m.in. z :

- zbyciem środków trwałych, wartości niematerialnych i prawnych, nieruchomości

- odpisaniem należności i zobowiązań przedawnionych, umorzonych, nieściągalnych

- utworzeniem i zawiązaniem rezerw

- odpisami aktualizującymi wartość aktywów

- odszkodowaniami i karami

- zdarzeniami losowymi

Zysk operacyjny a EBIT

Zysk operacyjny i EBIT są pojęciami często używanymi, na naszym rynku, zamiennie. EBIT, w przeciwieństwie do zysku operacyjnego, nie został jednak w żaden sposób zdefiniowany w przepisach księgowych polskich i międzynarodowych. Zgodnie z międzynarodową praktyką na wynik operacyjny, w założeniu, nie powinny mieć wpływu zdarzenia jednorazowe czy niezawiązane z działalnością podstawową – bynajmniej taką definicję przyjmuje amerykański SEC. EBIT jest pojęciem szerszym, niż zysk operacyjny. EBIT obejmuje wszystkie pozostałe przychody i koszty: operacyjne i pozaoperacyjne, związane z działalnością podstawową oraz inną. Zgodnie z polskimi zasadami rachunkowości wynik operacyjny jest „zanieczyszczony” przychodami i kosztami „nieoperacyjnymi” (np. zysk/strata ze sprzedaży majątku trwałego lub inne jednorazowe zdarzenia). Zatem „polski” zysk operacyjny odpowiada amerykańskiej definicji nie zysku operacyjnego, lecz EBIT. Warto o tym pamiętać, dokonując analizy porównawczej.

Marża zysku operacyjnego – spółki WIG20, mWIG40, sWIG80

Wśród spółek WIG20, mWIG40, sWIG80 przeciętna wartość marży zysku operacyjnego wynosi 8,3%. Niektóre spółki mają marżę ujemną, choć niemała grupa charakteryzuje się marża sięgającą kilkudziesięciu procent.

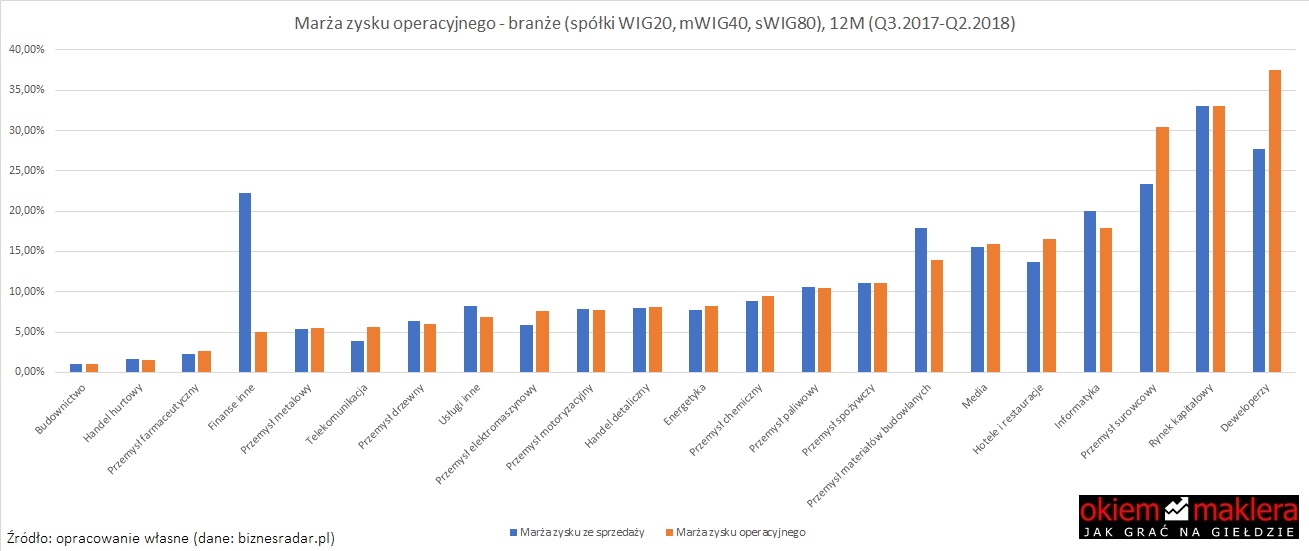

Branże

Najwyższą marżą zysku operacyjnego cechują się deweloperzy, rynek kapitałowy, przemysł surowcowy, informatyka. Najniższą marżą charakteryzują się budownictwo, handel hurtowy, przemysł farmaceutyczny. Różnice branżowe między marżą zysku operacyjnego w porównaniu z marżą na sprzedaży są raczej niewielkie, co świadczy o tym jak mały wpływ na wynik generalnie mają pozostałe przychody i koszty operacyjne (ale o tym później). W przypadku deweloperów i przemysłu surowcowego marża zysku operacyjnego była sporo wyższa w porównaniu z marżą na sprzedaży (pozostałe przychody operacyjne musiały być wyższe, niż pozostałe koszty operacyjne).

Najniższa marża zysku operacyjnego

Najniższą marżą zysku operacyjnego zobaczymy m.in. w Ekoexporcie, Ursusie czy Vivid Games. Tu marże były wręcz ujemne (z powodu ujemnego zysku). Łącznie 28 spółek miało marżę poniżej 4%.

Najwyższa marża zysku operacyjnego

Spółkami o najwyższych obecnie marżach zysku operacyjnego są GTC, MLP Group, Stalexport, Livechat, 11bit czy Playway. Jak widać, spora jest reprezentacja branży gier komputerowych. Łącznie 29 spółek miało marżę powyżej 20%. To sporo.

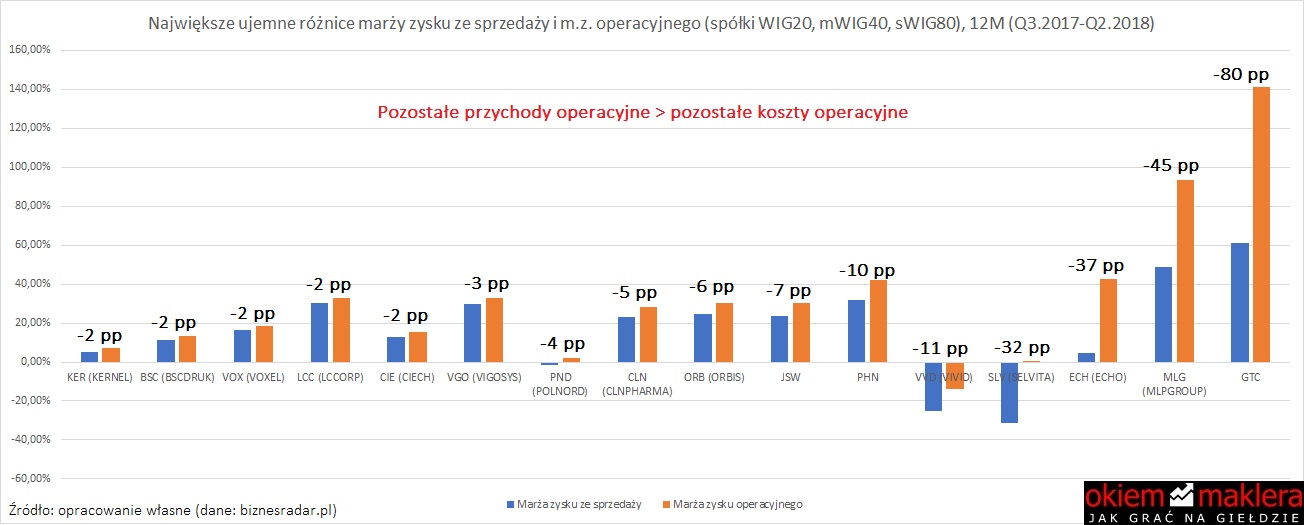

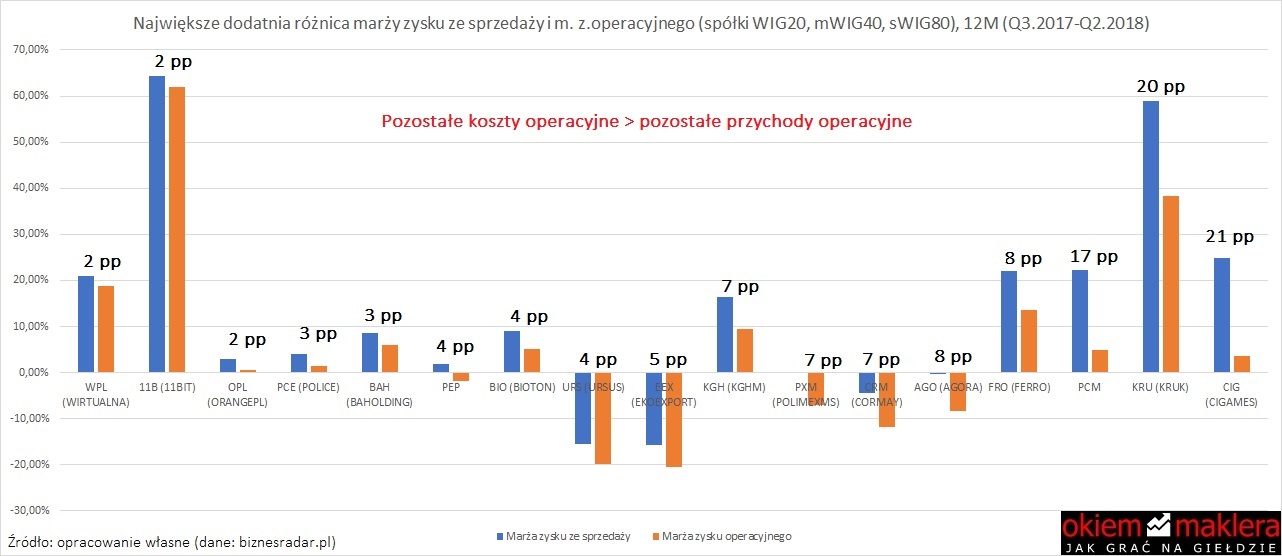

Pozostałych przychodów operacyjne i pozostałe koszty operacyjne

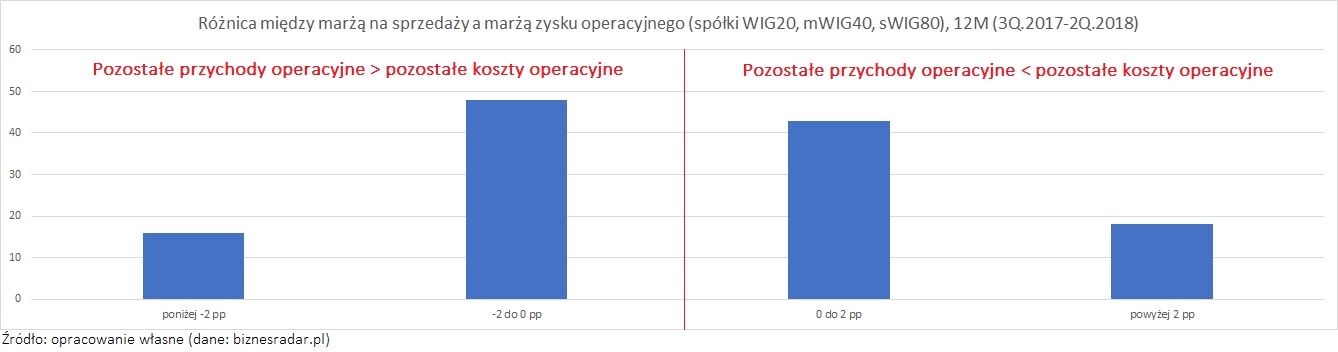

Przeciętna wartość marży zysku operacyjnego wynosi 8,3%. To niewiele mniej, niż przeciętna marża zysku ze sprzedaży (9,02%) dla tej samej grupy spółek. To pokazuje, że wpływ pozostałych kosztów i przychodów operacyjnych jest względnie niewielki (dużo większe różnice występowały między marżą na sprzedaży a marżą brutto). Wśród spółek WIG20, mWIG40, sWIG80 przeciętna różnica między marżą zysku ze sprzedaży a marżą zysku operacyjnego wynosi 0,7% (mediana) plus-minus 35% (odchylenie standardowe). W zdecydowanej większości przypadków różnica zawiera się w przedziale +/- 2%. Ale są i takie spółki dla których ta różnice są całkiem spore. Spółek o dodatniej różnicy jest mniej więcej podobna ilość co spółek, gdzie różnica jest ujemna – w połowie przypadków pozostałe przychody operacyjne przewyższają koszty, a w przypadku drugiej połowy jest odwrotnie.

W największym stopniu pozostałe KOSZTY operacyjne przewyższały pozostałe PRZYCHODY operacyjne w przypadku CI Games, Kruk, PCM. Dla tych spółek marża zysku operacyjnego była niższa, niż marża zysku ze sprzedaży.

Z drugiej strony są spółki, gdzie pozostałe PRZYCHODY operacyjne były większe, niż pozostałe KOSZTY operacyjne. Największe różnica można było zobaczyć w przypadku GTC, MLP Group, Echo czy Selvita. Tutaj marża zysku operacyjnego była dużo wyższa, niż marża zysku ze sprzedaży.