Bartłomiej Chyłek (NN TFI) opowiadał mi ostatnio o podstawowych sposobach wykrywania kreatywnej księgowości. Pierwszy z nich polega na tym, aby zyski netto powiększone o amortyzację porównać z przepływami operacyjnymi. Co do zasady, powinny one być sobie mniej więcej równe (pod warunkiem, że nie ma zmiany skali działalności – przychody nie spadają ani nie rosną zbyt mocno, i jeżeli nie mamy zmian w kapitale pracującym). Jeśli przepływy operacyjne są mniejsze, może to oznaczać że zyski spółki są jedynie „papierowe”. Zobaczmy jak pod tym względem wypadają spółki GPW.

Zniekształcenia zysku netto

Jeden z moich znajomych uważa, że rachunek zysków i strat jest jedynie narzędziem marketingowym spółki 🙂 Zysk netto może nie mieć nic wspólnego z gotówką, która wpłynęła do spółki. Może też nie mieć wiele wspólnego z podatkami, które trzeba od zysku zapłacić – dla celów podatkowych prowadzona jest odrębna ewidencja (warto porównać zysk netto z zyskiem do opodatkowania). Amortyzacja jest kosztem niepieniężnym, dlatego należałoby ją dodać do zysku netto, jeśli chcemy porównać go z przepływami operacyjnymi.

Warto pamiętać, że amortyzacja nie jest jedynym niegotówkowym kosztem, który wpływa na zysk netto. Duży wpływ mogą mieć też przeszacowania wartości aktywów oraz rezerwy. Niektóre koszty mogą być też po prostu przesuwane. Inna sprawa, że nie tylko zysk netto, lecz również przepływy operacyjne, mogą być do pewnego stopnia zniekształcone.

Uwaga na obliczenia

Aby porównać zysk netto powiększony o amortyzację z przepływami operacyjnymi można obliczyć różnicę. Bezwzględna wartość jednak nie powie nam o skali rozjechania się zysku i gotówki. Dlatego policzyłem iloraz – przepływy operacyjne podzieliłem przez zysk netto i amortyzację. Wartości powyżej 1 oznaczają, że przepływy operacyjne są wyższe, niż zysk netto i amortyzacja, a wartości poniżej 1 – odwrotnie.

Do obliczeń wykorzystałem średnie wartości zysku, amortyzacji i przepływów za ostatnie 4 kwartały. Dzięki temu liczby są mniej przypadkowe, niż gdyby wykorzystać dane jedynie za ostatni kwartał.

Zysk i/lub przepływy mogą mieć wartość ujemną, co może powodować kłopoty z interpretacją obliczeń. Przykładowo, jeżeli spółka ma zysk -10, a przepływy -100, oznaczałoby to bardzo niski stopień pokrycia gotówką (gotówka 10 razy mniejsza, niż zysk). Tymczasem iloraz wyniósłby +10, co oznaczałoby że spółka ma bardzo wysoki stopień pokrycia zysków gotówką. Aby wyeliminować ten problem, z zestawienia usunąłem spółki, które miały ujemny zysk.

Spółki GPW

Zysk netto powiększony o amortyzację powinien mniej więcej odpowiadać przepływom operacyjnym (iloraz równy 1). I w bardzo wielu przypadkach tak jest – najwięcej spółek znalazło się w przedziałach 0,75-1,0 oraz 1,0-1,25. Jednak przeciętna wartość (mediana) wyniosła 0,81, co oznacza, że przeciętnej spółce brakuje ok 20% do pokrycia zysku gotówką. Sporo jest też spółek, które pokrywają zysk z dużą nawiązką. Sporo też takich, którym gotówki brakuje mimo wykazywanego zysku, w tym takie, które miały przepływy operacyjne ujemne (odpływ gotówki mimo dodatniego zysku).

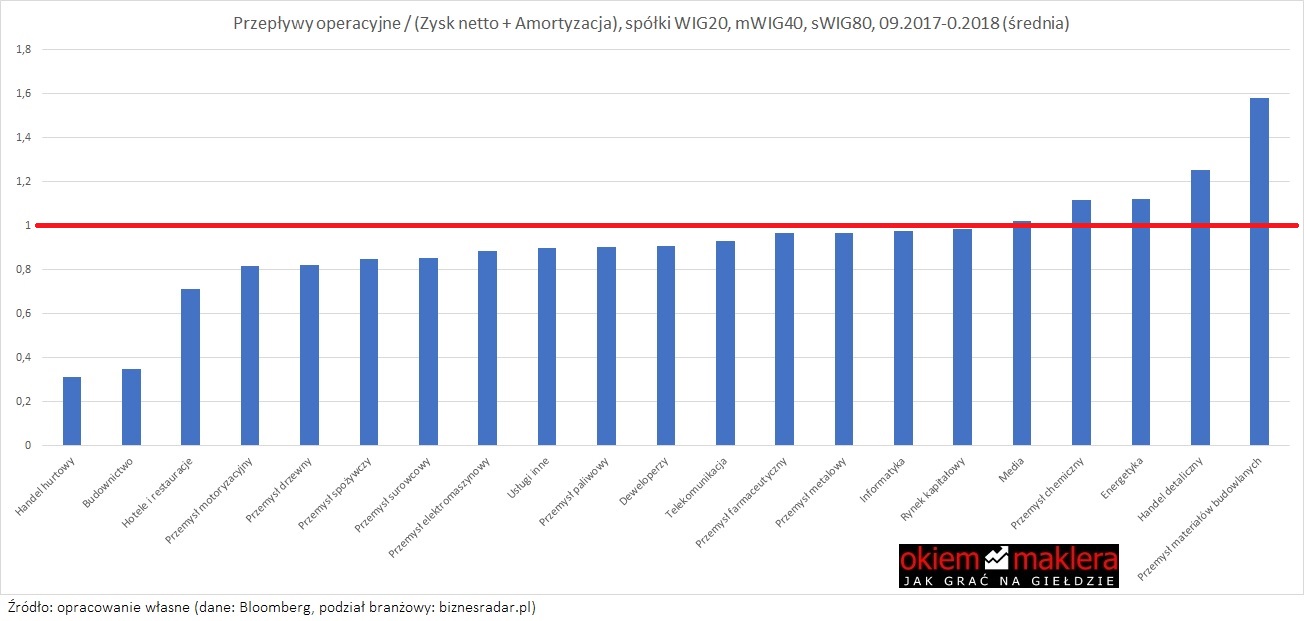

Czy branża ma znaczenie?

Czy są całe branże, które cechują się wyjątkowo niskim lub wysokim pokryciem zysku gotówką? Okazuje się, że raczej nie. Przeciętne wartości dla większości branż niewiele odchylają się od wartości 1. Z diagramu niby wynika, że mocno odbiegającymi od normy są handel hurtowy, budownictwo, hotele i restauracje (in minus) czy handel detaliczny i przemysł materiałów budowlanych (in plus). Gdyby jednak zajrzeć w szczegóły, to po pierwsze te branże nie są zbyt homogeniczne, a po drugie rozproszenie wartości w obrębie tych branż jest bardzo duże. Zresztą dotyczy to, w dużym stopniu, również pozostałych branż. Branża raczej nie ma znaczenia w kontekście pokrycia zysku netto (i amortyzacji) gotówką. Chodzi raczej o specyfikę danej spółki.

Którym spółkom brakuje gotówki?

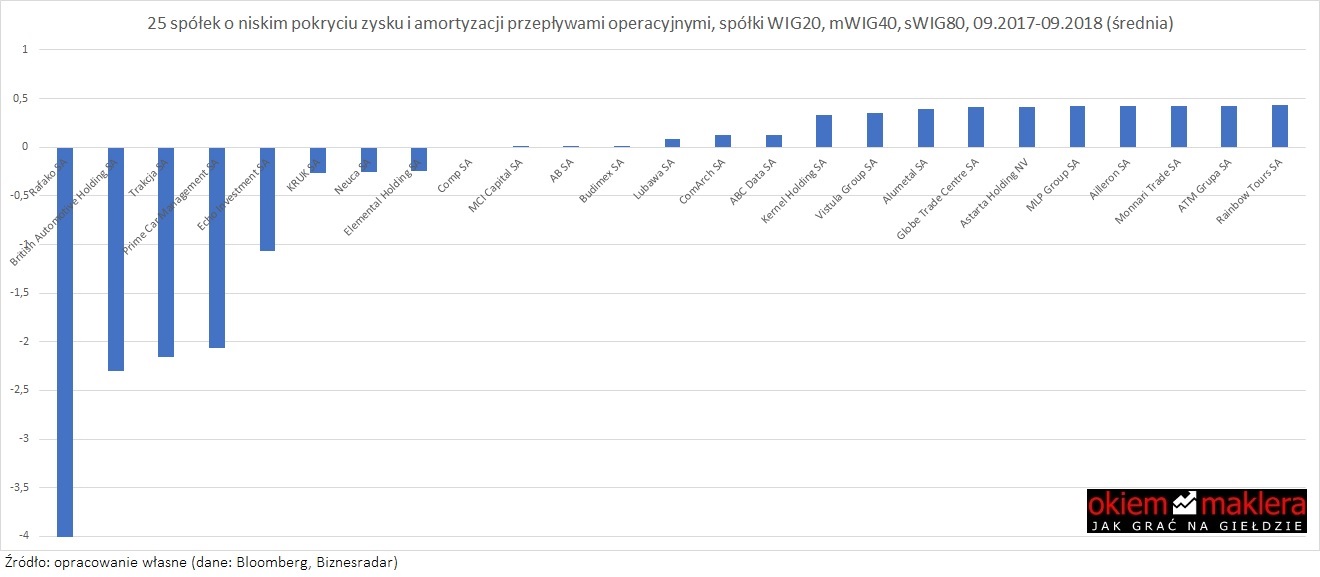

Poniżej lista spółek (WIG20, mWIG40, sWIG80), które mają najniższy poziom pokrycia zysku w gotówce. Ujemne przepływy miały Rafako, BA Holding, Trakcja, PCM, Echo, Kruk, Neuca, Elemental. W tych przypadkach warto było zagłębić się w sprawozdanie spółki i sprawdzić szczegóły.

Gotówka przekracza zyski

Na drugim biegunie są spółki, które miały dużo więcej gotówki, niż zysku. Największą nadwyżkę miały Polnord, Bytom, Kruszwica, Ferro i Mennica. Te spółki teoretycznie są bardzo komfortowej sytuacji. Oczywiście zawsze warto zajrzeć do sprawozdania i przyjrzeć się szczegółom.