Analiza wskaźnikowa bazuje na obszernej liście kilkudziesięciu wskaźników. Jednak nie są one uniwersalne. Ich użyteczność oraz ocena ich wartości przeważnie zależą od branży, w której działa spółka. W zeszłym tygodniu mieliśmy okazję poznać branżę wierzytelnościową. Tym razem spojrzymy na branżę deweloperską, o której specyfice opowie Dominik Niszcz, doświadczony analityk Raiffeisen Bank International.

W indeksach WIG20, mWIG40, sWIG80 znajdziemy 8 deweloperów. Czy wszystkie te spółki zajmują się tym samym?

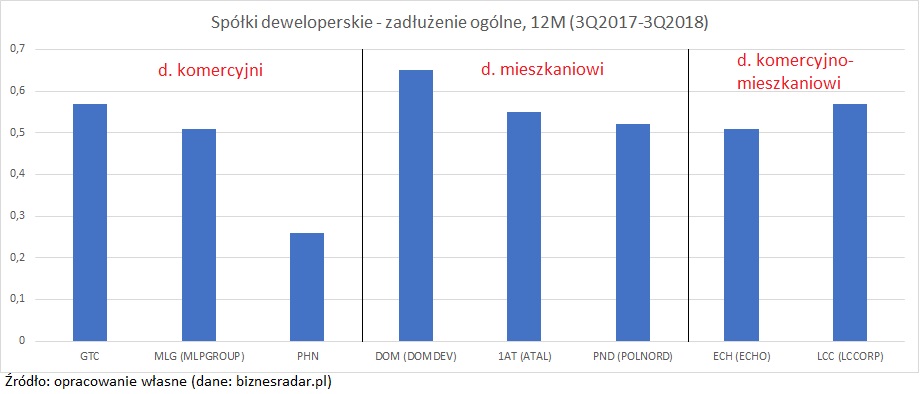

Różnice są spore. Przede wszystkim wyodrębniłbym 2 podstawowe grupy: deweloperów mieszkaniowych oraz spółki zajmujące się nieruchomościami komercyjnymi. Deweloperami mieszkaniowymi są Polnord, Dom Development i Atal. Nieruchomościami komercyjnymi zajmują się GTC, MLP Group i PHN. Natomiast LC Corp i Echo są spółkami z istotnym udziałem obu tych segmentów.

Inaczej analizujemy deweloperów mieszkaniowych, inaczej komercyjnych. Najtrudniej chyba analizować spółki, które mają oba te segmenty, bo warto podejść oddzielnie do tych linii biznesowych. Mix produktowy spółek działających w obu tych segmentach może utrudniać interpretację wskaźników fundamentalnych.

Czy spółki deweloperskie są trudniejsze w analizie, niż inne branże?

Na pewno jest to pracochłonny sektor do analizy. Jeśli przyglądamy się spółce, to analizujemy każdy projekt oddzielnie. W przypadku deweloperów mieszkaniowych rozpisujemy sobie całe portfolio, zakładamy kiedy nastąpi sprzedaż, kiedy zostaną wydane mieszkania. W większych spółkach jednocześnie toczy się nawet 30 projektów. W przypadku deweloperów komercyjnych też przyglądamy się każdemu z tych przedsięwzięć. Staramy się rozłożyć na czynniki pierwsze aktywa, które spółka prezentuje w bilansie i skonfrontować z naszymi oczekiwaniami – czy wartość księgowa znajduje odzwierciedlenie w wartości rynkowej. Bo może są jakieś różnice, których rynek nie dostrzega. Wykonanie tej pracy stanowi istotną bazę do dalszej analizy.

Same wskaźniki sektora nieruchomości są chyba analogiczne na całym świecie. Można je znaleźć w wielu opracowaniach teoretycznych, które pomagają w ocenie danych.

Czy wyniki deweloperów cechują się sezonowością?

Sezonowość jest niewielka. W mieszkaniówce przeważnie II i IV kwartał jest trochę lepszy. Jeśli chodzi o wydawanie mieszkań – IV kwartał jest istotnym okresem. Ale to może się różnić z projektu na projekt, bo one rozpoczynają się w różnym czasie.

W przypadku deweloperów komercyjnych sezonowość raczej nie występuje. Czynsze spływają co miesiąc, a sprzedaż nieruchomości może się trafić w dowolnym miesiącu.

Jak mocno wyniki deweloperów zależą od cyklu koniunkturalnego?

Cykl koniunkturalny odgrywa dużą rolę. Gdy w gospodarce dzieje się gorzej, deweloperzy komercyjni mają trudności z przedłużaniem umów z najemcami na tych samych warunkach. Ceny najmu raczej idą wtedy w dół. A jeśli stawka pójdzie w dół, to efekt dźwigni mocno się przekłada na wycenę tej nieruchomości, pojawiają się straty.

W mieszkaniówce koniunktura też ma duże znaczenie. Ludzie chętniej kupują mieszkania, gdy bezrobocie jest niskie – gdy mają przekonanie o stabilności pracy. Dlatego też w szczycie koniunktury łatwiej jest wziąć kredyt także z psychologicznego punktu widzenia. Wtedy też pojawiają się większe zyski dla deweloperów. W takich okresach często nie nadążają oni z oddawaniem mieszkań i ceny idą w górę. W kryzysie, chcąc upłynnić portfolio konieczne jest dyskonto. Wtedy okazje się, że założona marża na projekcie była zbyt optymistyczna i odnotowujemy niższe zyski.

Które czynniki mają największy wpływ na wyniki deweloperów?

Z czynników ogólnorynkowych można wymienić relację poziomu cen mieszkań do zarobków w danym okresie. Jeśli zarobki mocno rosną, to można liczyć na wyższe ceny. Oczywiście stopy procentowe są podstawowym czynnikiem związanym z udzielaniem kredytu klientom. W nieruchomościach komercyjnych łatwiej jest uzyskać finansowanie na projekt, jeśli stopy procentowe są niskie. Wtedy tych projektów realizuje się więcej i większą dźwignię można osiągnąć, co powinno się przełożyć na wyższy zwrot z kapitału.

Istnieją też czynniki specyficzne dla spółki, czyli jak sprawnie spółka zarządza projektami. Na polskiej giełdzie trudno jest znaleźć sektory, gdzie więcej niż kilka spółek byłoby zupełnie łatwo porównywalnych, więc każda jest inną historią. Inwestorzy pamiętają, co robił zarząd, co mówił, co obiecywał, więc starają się ocenić, na ile zarząd będzie spółkę dobrze prowadził. Ale to jest czynnik niezbyt łatwy do wyceny.

Od czego zaczynasz analizę?

Na początku warto zbadać rynek, na którym te spółki działają. Zastanowić się, w jakiej fazie cyklu jest rynek, zrozumieć jaka jest konkurencja, czyli zrobić analizę top-down. Później analizujemy projekty i badamy sprawozdanie finansowe. Porównujemy wskaźniki, szczególnie te opierające się na wartości rynkowej, np. C/Wk, C/Z. Szukamy różnic i zastanawiamy się, z czego one mogą wynikać. W jednym momencie rynek może zawyżać wycenę spółki, a w innym ją zaniżać.

Najwyższą kapitalizacją charakteryzuje się GTC (d. komercyjny) i Dom Development (d. mieszkaniowy). Często możemy usłyszeć, że liderzy branż są najlepszym wyborem do portfela ze względu na korzyści skali, tempo rozwoju czy odporność na zawirowania. Czy podzielasz tą opinię?

Jeśli chodzi o odporność na zawirowania, pewnie tak, bo większy podmiot jest bardziej zdywersyfikowany. Najczęściej ma też niższy koszt finansowania. W momencie kryzysu teoretycznie powinien być bardziej odporny. Myślę jednak, że kwestia ta jest na bieżąco wyceniana przez rynek – przewagi większych deweloperów powinny być już w nim uwzględnione. Z drugiej strony ci mniejsi gracze są bardziej elastyczni. Na wzrostowym rynku pewnie łatwiej się rozwinąć małej spółce, a z kolei na spadkowym rynku bardziej odporny powinien być większy podmiot.

Warto też wspomnieć, że GTC połowę biznesu rozwija poza Polską. Są dość mocno obecni w Rumunii, na Węgrzech, w Serbii, Chorwacji. I to też trzeba uwzględnić – gospodarki tamtych krajów mogą rozwijać się w trochę innym tempie, niż Polska. Ale to też jest pewna dywersyfikacja.

Otwierając bilanse tych spółek zobaczymy, że u części z nich prawie całe aktywa składają się z aktywów trwałych, a w innych jest dokładnie odwrotnie – prawie całość stanowią aktywa obrotowe. Z czego to wynika?

To zależy od segmentu, na którym działa firma. Deweloperzy mieszkaniowi, jak Dom Development czy Atal, w aktywach mają głównie ziemię i rozpoczęte budowy. Są one klasyfikowane jako zapasy, bo one mają być dość szybko upłynnione. Taki deweloper chciałby przekazać klientowi lokal i zaksięgować zyski z nieruchomości w ciągu 2 lat od rozpoczęcia budowy. Natomiast deweloperzy komercyjni traktują nieruchomości jako inwestycje i księgują je jako aktywa trwałe. Te nieruchomości niekoniecznie od razu trafiają na sprzedaż. Przeważnie są one wynajmowane i przez długi czas generują dochód.

Ciekawym przypadkiem w tej grupie jest Polnord. Ma on dość dużo aktywów trwałych, mimo że to jest deweloper mieszkaniowy. To wynika z tego, że spółka część swojego banku ziemi klasyfikuje jako nieruchomości inwestycyjne i one nie są pokazywane w kapitale pracującym. To też trochę zaburza analizę.

Spotkałem się z opiniami, że deweloperka do branża, w której można do pewnego stopnia manipulować przychodami. Czy faktycznie tak jest?

To raczej mniej odnosi się do deweloperów obecnych na GPW, czyli sektora, który buduje i zarządza projektami, a bardziej do samej budowlanki. Projekt budowlany to jest przychód dla spółki budowlanej, generalnego wykonawcy dewelopera. Natomiast dla dewelopera to jest koszt. To w przypadku spółek budowlanych (Budimex, Trakcja, Torpol, itd.) ta kwestia może się pojawiać. W przypadku kiedy konkretną budowę zleca klient, wtedy deweloper (spółka budowlana) księguje przychody metodą stopnia zaawansowania budowy. W takich projektach łatwiej manipulować przychodem zanim projekt zostanie zakończony. U deweloperów giełdowych to podejście jest bardzo konserwatywne, bo przedmiotem umowy jest sprzedaż dobra finalnego jakim jest mieszkanie, a nie usługi budowlanej. Deweloper mieszkaniowy księguje przychód w momencie wydania mieszkania, czyli na samym końcu, mimo że gotówkę często dostaje wcześniej.

Przykładowo, jeśli Atal ma w swojej grupie generalnego wykonawcę, to w skonsolidowanym sprawozdaniu przychody generalnego wykonawcy już nie są widoczne. On wewnątrz grupy wystawia fakturę na poziomie jednostkowych sprawozdań finansowych obu tych podmiotów. Z punktu widzenia osoby inwestującej istotna jest analiza sprawozdania skonsolidowanego całej grupy Atal, w którym rozpoznanie przychodu nastąpi dopiero po wydaniu mieszkania.

Z drugiej strony mamy komercyjnych deweloperów, którzy często księgują zyski z przeszacowania inwestycji. Taki zysk może nawet przewyższyć przychód. W tym aspekcie na przychody należy patrzeć ostrożnie, bo mogą nie oddawać w pełni potencjału spółki.

Które wskaźniki finansowe dla deweloperów są najważniejsze?

Na pewno istotna jest marża brutto ze sprzedaży, czyli to ile deweloper zarobi przed uwzględnieniem kosztów ogólnego zarządu i sprzedaży. To pokazuje jak dobrze spółka potrafi zorganizować budowę – tanio kupić ziemię, znaleźć dobrego wykonawcę, a na końcu sprzedać ten projekt klientom. Już na tym poziomie widać pewne różnice.

Przeciętne marże u deweloperów należą do najwyższych, porównując je z innymi branżami. Ale pomiędzy nimi występuje spore zróżnicowanie. Z czego one może wynikać?

Tu też trzeba podzielić deweloperów na mieszkaniowych i komercyjnych. Poza wyżej wspomnianą marża brutto ze sprzedaży w mieszkaniówce istotne są też koszty ogólnego zarządu – tu mogą występować dość duże różnice, chociażby w wynagrodzeniu zarządów.

Różna jest także wysokość kosztów sprzedaży, które świadczą o tym jak spółka sama jest w stanie ten proces dobrze zorganizować. Bo może musi korzystać z pośredników, co zwiększa koszty. Przy odpowiedniej skali liderzy są w stanie generować te marże na wysokim poziomie. Natomiast inaczej może być z mniejszymi spółkami, których nie widzimy na giełdzie. Rozpiętość może być spora.

Z czego to wynika?

Wysokość marży netto w odniesieniu do wielkości spółki wynika z efektu skali, bo stałe koszty można rozłożyć na więcej mieszkań, co premiuje większe podmioty. W długim okresie są też dość duże fluktuacje. Przez ostatnie trzy lata sprzedaż mieszkań w głównych aglomeracjach była na poziomie zdecydowanie powyżej średniej z poprzednich lat. Wreszcie mamy wzrosty cen mieszkań, więc to też na pewno zwiększa marżę netto. Obecna sytuacja rynkowa jest po prostu dobra, przynajmniej w odniesieniu do deweloperów mieszkaniowych. Jednak w przypadku deweloperów komercyjnych nie analizowałbym w ten sposób marży netto.

Dlaczego?

Jak wspomniałem u deweloperów komercyjnych pojawia się kwestia przeszacowań nieruchomości. Może wystąpić jakiś czynnik jednorazowy, który spowoduje, że zysk netto przekracza nawet przychody. I ciężko to porównywać, bo takie zdarzenia nie muszą się powtarzać w kolejnych okresach. O tyle analiza deweloperów komercyjnych jest trudniejsza, że tam mamy dużo takich właśnie zdarzeń jednorazowych. A deweloper mieszkaniowy, który osiągnie już jakiś stały poziom sprzedaży bardziej przypomina „fabrykę”, gdzie procesy zachodzą regularnie i łatwiej ocenić jak marże będą wyglądać w kolejnych latach.

Jakie inne wskaźniki, poza marżą brutto, też warto uwzględniać?

Na pewno wskaźnik cyklu operacyjnego. Pokazuje on, jak szybko deweloper odzyska pieniądze, które zainwestował. Czyli jak długo trwa projekt, licząc od zamrożenia gotówki w grunt, przez uzyskanie pozwolenia, wybudowanie, aż po odzyskanie gotówki przy sprzedaży. I to jest dość istotny wskaźnik, który pozwala porównać jak te procesy u deweloperów przebiegają. Im szybciej pieniądze wrócą do spółki, tym szybciej będzie ona je mogła ponownie zainwestować, uzyskując wyższy zwrot z kapitału.

Dlaczego deweloperzy komercyjni, np. GTC i MLP Group, mają krótszy cykl operacyjny?

W cyklu operacyjnym uwzględniamy aktywa obrotowe. A deweloperzy komercyjni swoje nieruchomości księgują w aktywach trwałych, zatem aktywa obrotowe są niskie. To przekłada się na inne poziomy wskaźników. Więc to w zasadzie jest kwestia specyfiki przepisów rachunkowości, co jest z kolei powiązane ze strategią spółki odnośnie sposobu monetyzacji aktywów.

Czy są jeszcze jakieś wskaźniki, które byś wyróżnił?

Na pewno wskaźniki wartości rynkowej – C/Wk czy C/Z. C/Wk jest wskaźnikiem dobrym do rozpoczęcia analizy. Pod tym względem mogą występować bardzo duże różnice w obrębie tych 8 spółek. Przykładowo PHN jest handlowany przy C/Wk poniżej 0,3, natomiast Atal czy DomDevelopment sporo powyżej 1. Głębsza analiza pozwala zrozumieć, dlaczego rynek wycenia spółkę na takim, a nie innym poziomie. Pozostaje tylko szukać nieefektywności w tej wycenie. Pamiętajmy, że PHN jest jedyną spółką państwową w tej grupie, więc inwestorzy mogą też do niej trochę inaczej podchodzić. Główny akcjonariusz często dba o szerszą grupę interesariuszy.

Niektórzy deweloperzy mają większą rentowność, np. Atal i Dom Development (mieszkaniowi), inni mniejszą. Z czego mogą wynikać różnice?

Marża netto u deweloperów komercyjnych jest mocno powiązana z tym, jak dużo jest zysku z najmu w stosunku do zysku z przeszacowania inwestycji. Zysk z przeszacowania inwestycji mocno zawyża marżę. Ale sam wskaźnik ROE, jeśli porównujemy wewnątrz danej grupy, np. u deweloperów mieszkaniowych, jest zdecydowanie przydatny i warto go zestawiać ze wskaźnikiem ceny do wartości księgowej.

Przejdźmy do zadłużenia. Zadłużenie ogólne jest podwyższone w porównaniu z innymi branżami. Czy to oznacza, że inwestycja w deweloperów jest inwestycją podwyższonego ryzyka?

Patrząc na historię notowań na rynkach rozwiniętych spółki deweloperskie charakteryzują się często trochę wyższym współczynnikiem beta, niż średnia rynkowa. To oznacza, że ich notowania mogą się charakteryzować większą zmiennością, zwłaszcza w momentach zwrotnych na rynku – w pobliżu szczytu lub dna. Z drugiej strony same nieruchomości, jako inwestycja, są postrzegane jako bezpieczniejsze.

Do tego dochodzi jednak kwestia dźwigni finansowej. Jeśli spółka się zadłuży, to zmiany cen nieruchomości, które są w portfelu spółki, będą przekładały się na większe zmiany ceny akcji. To, czy sektor jest bardziej ryzykowny od rynku, będzie zależało od tego jak dużą dźwignią się charakteryzuje.

Wskaźniki informują nas o tym, co już było. Skąd mamy wiedzieć, co będzie „jutro”?

Warto patrzeć na to, jakie projekty szykują się w przyszłości, zwłaszcza w odniesieniu do deweloperów komercyjnych. Jeśli mały deweloper planuje bardzo duży projekt, a jesteśmy blisko szczytu w koniunkturze, to z punktu widzenia inwestora trzeba uwzględnić te plany. Jest to istotne nawet gdy deweloper nie jest w ogóle zadłużony na starcie. Może się bowiem okazać, że dostanie finansowanie na pierwszą fazę budowy, ale później nie uda mu się spieniężyć projektu albo pojawią się inne nieprzewidziane problemy. W najgorszym scenariuszu skończy się to utratą płynności. Więc historyczne wskaźniki zadłużenia nie są idealnym miernikiem tego, czy spółka jest bezpieczna czy nie. Trzeba spróbować przewidzieć, jak będzie sobie radzić w przyszłości.

W jakim kierunku pójdzie spółka, to chyba tylko zarząd wie…

Tak, fundamentalne pytanie: ile mamy zaufania do zarządu? Czy zarząd nie będzie zaczynał zbyt wielu projektów w momencie, gdy rynek będzie na „górce”. A wiadomo że spółki dążą do jak najwyższego zwrotu z zainwestowanego kapitału. W dzisiejszym środowisku niskich stóp procentowych jest pokusa dużego zalewarowania się. Szczególnie większe podmioty, które mają niski koszt finansowania jak GTC (poniżej 3 proc.), stosunkowo łatwo mogą osiągnąć dużą dźwignię finansową. Na razie wygląda to w przypadku naszych giełdowych spółek dość bezpiecznie, ale pytanie jak się rozwinie sytuacja rynkowa.

Dlaczego upadł Gant?

To dość złożony przypadek będący przedmiotem badania przez organy ścigania. W kwestiach rynkowych chodziło o to, że spółka uruchomiła, jak się później okazało, za dużo projektów, kiedy rynek był na szczycie, nie udało im się spłacić długu i nie było inwestorów skłonnych żeby go zrefinansować. Ceny mieszkań spadały po szczycie z roku 2008 przez kilka lat. Spółka, może wyglądać bezpiecznie, ale jak się odwróci cykl, to ten lewar może nagle się zwiększyć. Oczywiście ważne są także kwestie przejrzystości biznesu i nastawienie na budowanie wartości dla akcjonariuszy w długim terminie, a nie dążenie do uzyskania szybkiego zysku.

Jakie wskaźniki nadają się do analizy zadłużenia deweloperów? Z tego co się orientuje nie ma tu zastosowania wskaźnik Dług netto / EBITDA, który jest bardzo przydatny w wielu innych branżach. Z czego to wynika?

Zgadza się. To wynika po części z niepowtarzalności wyników deweloperów, szczególnie komercyjnych. EBITDA jest miarą, która przybliża przepływy gotówkowe danej spółki. Jeśli deweloper ma projekt, gdzie końcowy duży przepływ pieniężny wystąpi raz w ciągu 3 lat, to przez pierwsze dwa lata tej EBITDY nie będzie. Ale na bilansie będzie widać, jaka jest jego zdolność do kontynuowania tego projektu, czyli ile ma środków pieniężnych, jakie ma kapitały własne. Dlatego historyczny wynik EBITDA nie jest aż tak istotny w tym sektorze, bo powtarzalność wyników jest trochę inna.

Czy oprócz wskaźnika Dług Netto / EBITDA są jakieś inne wskaźniki, których się nie stosuje do deweloperów?

Z rezerwą trzeba podchodzić do wskaźników marżowości, które opierają się na przychodach, czyli marża netto, marża operacyjna – w odniesieniu do deweloperów komercyjnych, ze względu na specyfikę księgowania przez nich przychodów i zysków (kwestia aktualizacji wartości aktywów). Deweloperzy mieszkaniowy są bliżsi przeciętnej spółce, a komercyjni powinni być analizowani trochę podobnie jak sektor finansowy, np. banki, gdzie ważny jest koszt finansowania i zwrot z kapitału.

Jakimi wskaźnikami oceniać płynność deweloperów? Gdy porównuję wskaźnik płynności bieżącej oraz udział kapitału obrotowego w aktywach, wnioski dotyczące płynności spółki mogą być zupełnie inne.

Grupą wskaźników, które mogą być rzadziej stosowane u deweloperów komercyjnych są te wskaźniki uwzględniające kapitał pracujący – aktywa i zobowiązania krótkoterminowe. Wynika to ze specyfiki księgowania aktywów, o czym mówiliśmy na początku. Tutaj ciężej byłoby wyciągać wnioski.

Które z tych wskaźników lepiej się nadaje do analizy płynności deweloperów?

Oba wskaźniki lepiej się sprawdzą w odniesieniu do deweloperów mieszkaniowych.

Czy w przypadku deweloperów stosuje się te same metody wyceny, co w innych branżach?

Tu znowu warto zrobić podział na deweloperów mieszkaniowych i komercyjnych. W przypadku mieszkaniowych zwykle stosujemy wycenę zdyskontowanych przepływów pieniężnych, gdzie mamy założenie, że spółka będzie odnawiać swój bank ziemi i że w długim okresie będzie sprzedawać założoną liczbę mieszkań. Ale to nie jest jedyna metoda. Często stosujemy też metodę porównawczą w oparciu o C/Wk i C/Z.

Dla deweloperów komercyjnych w związku z tym, że ich model bardziej przypomina bank, prędzej zastosujemy analizę porównawczą, np. w oparciu C/Wk. Ale typowy DCF już mniej się nadaje. Tam staramy się pokazać sumę wartości poszczególnych projektów. Każdy projekt wyceniamy, szacując jaki będzie zysk operacyjny z tego projektu i dzielimy to przez założoną stopę kapitalizacji. Wychodzi nam wycena rynkowa, którą możemy uzyskać.

A inne metody?

Czasem też stosowana jest metoda zdyskontowanych dywidend. Spotykamy ją rzadziej w raportach, a wnioski będą często bardzo zbliżone do metody DCF, bo kluczowe parametry jak projektowane przychody i marże, koszt kapitału czy tempo wzrostu biznesu w długim okresie podobnie mocno odziaływują na finalną wycenę.

Wyceny spółek możemy znaleźć m.in. w rekomendacjach domów maklerskich. Jak należy korzystać z tych rekomendacji? Inwestorzy indywidualni często zarzucają im niską sprawdzalność (liczoną w oparciu o cenę docelową). Z kolei jeden z zarządzających powiedział mi kiedyś, że rekomendacje mają dużą wartość, ale dla niego nie ma znaczenia w ogóle cena docelowa. Zaznaczył, że ważne jest, jakie czynniki zostały przez analityka uwzględnione w analizie – być może uwzględnił za mało szczegółów, a może uwzględnił te elementy, na które my do tej pory nie wpadliśmy.

Przytoczyłeś dwie skrajne opinie. Ja myślę, że prawda leży gdzieś po środku. Z jednej strony ważne jest to, na co analityk zwraca uwagę, jak analizuje spółkę, jakie ma założenia. Z drugiej strony ważne jest też wyciągnięcie z tego wniosków, których finałem jest kierunek rekomendacji i cena docelowa. Odbiorcy są różni. Z założenia rekomendacje skierowane są do inwestorów instytucjonalnych, których mają wspierać w procesie inwestycyjnym. Kierunek rekomendacji i cena docelowa są zakończeniem procesu analizy, więc są ważnym elementem. Ale oczywiście nie można się skupiać tylko na tym. Jest to pomoc inwestycyjna dla kogoś, kto sam będzie w stanie skonfrontować ją ze swoimi przewidywaniami. Inwestorzy indywidualni, jako że mogą mniej czasu poświęcić na analizę, wymagają bardziej konkretnego przesłania i często skupiają się tylko na tym ostatecznym wniosku. Stąd mogą oni mieć różne doświadczenia. Historycznie pewnie połowa była trafiona, a połowa nie. Ale na tym też polega rynek, że nie wszystkim udaje się go pokonać.

Czy rekomendacje dla każdej branży są tak samo pomocne?

Z założenia rekomendacja bazuje na informacjach, do których dostęp mają też inni inwestorzy. Łatwiej zdobyć przewagę nad innymi, jeśli analizujemy spółki, którymi mniej osób się interesuje. Przeważnie są to mniejsze i mniej płynne spółki. Im rynek bardziej efektywny, tym trudniej dostrzec rzeczy, których nie widzą inni i tym mniejsza szansa że rekomendacja pokaże coś nowego. Rekomendacje są wtedy do siebie bardziej zbliżone. Jeśli interesują nas bardziej znane spółki, będzie dużo trudniej zdobyć przewagę a czeka nas równie dużo pracy.

[…] w zależności od tego kto i po co chce ją kupić. Weźmy na przykład inwestora, w rodzaju dewelopera, który chce kupić firmę, bo jest zainteresowany jej nieruchomościami. Więc spółka jest dla […]