Spółki z branży informatycznej mają obecnie największy udział w amerykańskim indeksie S&P500. W polskim WIG na razie dominują banki i energia (z tego punktu widzenia daleko nam jeszcze do rynków rozwiniętych). Jednak wraz z rozwojem rynku branża IT powinna zyskiwać na znaczeniu. O to, jak analizować spółki informatyczne, zapytałem Sobiesława Pająka, doświadczonego i uznanego analityka DM BOŚ, specjalizującego się w sektorze IT. Z wywiadu dowiesz się m.in.:

- Jak się dzielą spółki w branży IT?

- Jakie czynniki mają największy wpływ na ich wyniki?

- Które wskaźniki mają duże znacznie, a które są nieprzydatne?

- Jak je wyceniać?

- Jak czytać rekomendacje analityków?

Jak podzieliłby Pan spółki IT? W indeksie WIG-Informatyka mamy m.in. systemy IT, oprogramowanie oraz gry.

Gry to moim zdaniem w ogóle nie jest informatyka. To jest tak na prawdę rozrywka, która jest dostarczana dzięki produktowi, który wykorzystuje głównie rzeczy programistyczne. Ale zaspokajane są inne potrzeby, działają zupełnie inne czynniki.

Czym się różni oprogramowanie od systemów informatycznych?

Klasyczne oprogramowanie, w uproszczeniu, charakteryzuje się tym, że mogę bez dużego wysiłku sprzedać je do wielu różnych klientów. Natomiast system informatyczny może obejmować oprogramowanie, usługi, może być też jakiś komponent sprzętowy. Ta linia podziału wpływa na marże, zapotrzebowanie na kapitał obrotowy, ryzyko biznesowe, itd. Przy czym wielokrotna monetyzacja nie oznacza sprzedaży 4-5 klientom, lecz do wielu więcej (jak rzodkiewki na bazarze).

Oprogramowanie coraz częściej jest sprzedawane jako usługa (SaaS) – nabywca „kupuje” możliwość korzystania z danego systemu, który pozostaje na serwerach firmy informatycznej.

Które spółki by Pan zaliczył do wspomnianych segmentów?

Idealnymi przykładami z segmentu oprogramowanie są LiveChat i Asseco Business Solutions (ABS). Według mojej klasyfikacji Asseco South Eastern Europe (ASE) dużo bardziej pasowałoby do systemów informatycznych, a nie do oprogramowania (jak klasyfikuje ich GPW). Comp to jest zupełnie inna informatyka, bo to są kasy fiskalne, czyli specyficzny hardware. Gdyby główni właściciele Comarch i Asseco Poland usłyszeli, że oni nie są software housami (oprogramowanie), to by się bardzo oburzyli, bo ok. 90% przychodów klasyfikują jako licencje i usługi własne. Więc podkreślam, to jest mój subiektywny podział, oparty na możliwość wielokrotnej, bezwysiłkowej monetyzacji tego samego softu.

W jakim te stopniu te spółki są dla siebie konkurencją?

Przyjmijmy, że czystymi software housami są ABS i LiveChat – one nie są dla siebie żadną konkurencją. Zupełnie inny produkt, inni klienci, itd.

Jeżeli spojrzymy na systemy informatyczne, odpowiedź brzmiałaby „to zależy”. To w znacznej mierze zależy od geograficznej koncentracji danej firmy. Jeżeli nie działamy na tych samych rynkach, to generalnie z sobą nie konkurujemy. Przykładem firmy, która działa na innych rynkach jest ASE. Natomiast, jeżeli pominiemy ten czynnik geograficzny, to ewidentnie Asseco Poland i Comarch są dla siebie istotnymi konkurentami.

Jakie czynniki mają wpływ na wyniki spółek IT?

W przypadku każdej firmy jest gros takich czynników specyficznych dla firmy. Uogólniając, ważny jest poziom backlog’u (książki zamówień), jaki dana spółka posiada i jego struktura – ile tam jest software’u, a ile usług. O ile software ma, upraszczając, koszty stałe i nie ma za bardzo kosztów zmiennych, to usługa ma istotny komponent kosztów zmiennych. W przypadku software’u wydatek ponoszę przy jego wytworzeniu. Żeby usługę świadczyć muszę zatrudnić człowieka i mu regularnie płacić.

Znaczenie ma też, w jakiej walucie jest nasz kontrakt – czy mam dopasowane walutowo koszty operacyjne (głównie koszty HR) do przychodów. Jeśli mam niedopasowane, może to wpływać pozytywnie lub negatywnie – w zależności od zmian kursu. No chyba, że zabezpieczam sobie moją ekspozycję. Po stronie kosztowej najistotniejsza rzecz to koszty zasobów ludzkich. Więc pytanie, z jaką presją się spotykam i czy jestem w stanie te rosnące płace przenosić na klienta i z jakim opóźnieniem. Znaczenie ma też, jakiego rodzaju kontrakty podpisuję (krótkie czy długie), jak duża część moich przychodów ma charakter powtarzalny, czy te umowy są indeksowane (jeśli tak, to w jaki sposób), itd. To wydają mi się najistotniejsze determinanty.

Załóżmy, że dopiero poznaje Pan te spółki. Otwiera Pan sprawozdanie finansowe, na co zwróciłby Pan uwagę w pierwszej kolejności?

Można sobie pozwalać na zwracanie uwagi na wybrane rzeczy, jeśli już się firmę dobrze zna. Natomiast jeżeli firmę dopiero się poznaje, to trzeba „przetrzepać” ze zrozumieniem całe sprawozdanie razem z notami – od deski do deski. Bo nie wiadomo, skąd diabeł może wyskoczyć. Po to są stworzone bilans, cashflow i rachunek wyników, żeby je czytać razem. Każdy z nich czytany w oderwaniu od pozostałych może doprowadzić do fałszywych wniosków. I to nie tylko w odniesieniu do firm informatycznych, ale jakichkolwiek.

Rozumiem, że wszystko jest ważne. A gdyby miał Pan wyróżnić wybrane elementy, co by to było?

Na pewno istotne są zyski, ale takie powtarzalne, skorygowane o wpływ zdarzeń jednorazowych i księgowych zabiegów. Ważny jest cashflow operacyjny, bo można pokazywać przez długi czas bardzo duże i rosnące zyski, ale jeżeli nie towarzyszy im odpowiednio dobry cashflow, to wszystko prędzej czy później się „posypie”.

Istotny jest też bilans. Rzeczą specyficzną dla sektora, na którą warto patrzeć, jest to jak bardzo rygorystyczna jest polityka poszczególnych firm, jeśli chodzi o kapitalizację kosztów badań i rozwoju (R&D), ile tych kosztów jest skapitalizowanych w wartościach niematerialnych i prawnych (WNiP), jak szybko z tych WNIP’ów „schodzi”. Im mniej jest ich skapitalizowanych, tym lepsza jest jakość zysków, które firma w danym okresie pokazuje.

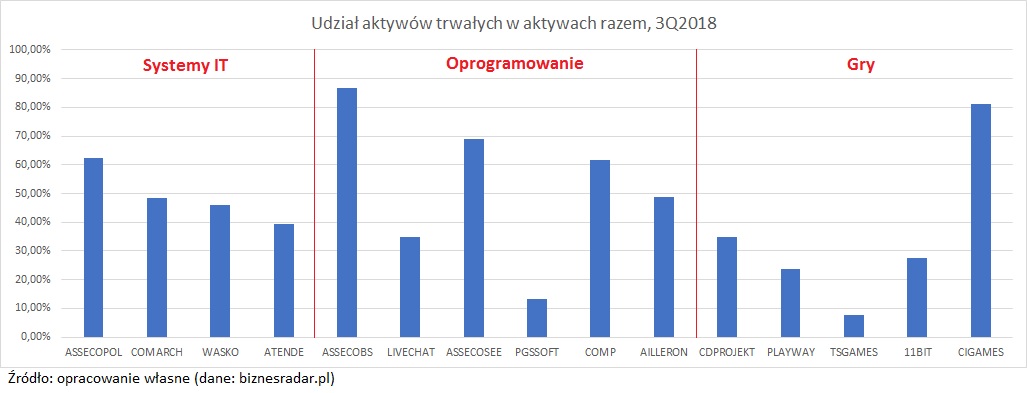

Co przeważnie siedzi w aktywach? Aktywa trwałe i obrotowe często mają podobny udział…

Najistotniejszymi aktywami firm informatycznych są ludzie, ale tego nie widać w bilansie. Co do aktywów trwałych, niektóre firmy wolą wynajmować powierzchnie biurowe. Inne firmy przez ostatnią dekadę wydały kilkaset milionów złotych na budowę sporych powierzchni biurowych, ale to jest niezbyt typowe dla firm informatycznych. W czystej firmie informatycznej w aktywach trwałych powinno być trochę własnych serwerów i software, którego sama firma używa. W wielu firmach, które rosną często przez przejęcia, np. Asseco Poland, duże znaczenie ma wartość firmy (goodwill).

Co to jest goodwill?

To premia, z jaką przejmowane podmioty są kupowane. W AssecoPoland to jest dominująca pozycja aktywów trwałych, w Comarchu znacznie mniej, ale też zauważalna. W ASE i ABS także. Nie będzie tej pozycji w Livechat, gdzie aktywa trwałe są niewielkie, bo nie było przejęć. Ale też spółka w tą „korporacyjną skorupą” (m.in. rzeczowe aktywa trwałe) mocno nie inwestuje. Tutaj istotniejsze są aktywa obrotowe.

Jak aktywa obrotowe mogą się różnić?

Generalnie lepiej, gdy nam klient szybko płaci, niż gdy my go finansujemy przez okres budowania systemu, otrzymując zapłatę dopiero po latach.

W przypadku systemów IT, budowanych przez lata dla dużych klientów (niekoniecznie z sektora publicznego) należności często są spłacane dopiero po odbiorze tego systemu. W związku z tym one narastają w bilansie, mogą być chaotyczne z kwartału na kwartał czy z roku na rok. To jest też przyczyna, dla której wydaje mi się, te firmy z segmentu systemów informatycznych, moim zdaniem nie powinny być zalewarowane.

Dlaczego?

Bo jeśli przeciągnie nam się implementacja jednego dużego systemu, na którym mamy zamrożone kilkadziesiąt milionów złotych (w należnościach), a przyjdzie termin spłaty kredytu, to tracimy płynność. Takie firmy powinny posiadać gotówkę netto, a nie dług netto. Również z uwagi na ryzyko nagłej zmiany technologicznej. To jest bardzo dynamiczny sektor. Jeśli ktoś inny wymyśli jakąś przełomową technologię, to nasz stabilny biznes, generujący powtarzalne przepływy gotówkowe, może już taki nie być. I jeżeli w obliczu zmian jeszcze jesteśmy zalewarowani, to możemy mieć poważne problemy.

Zadłużenie finansowe netto w stosunku do Ebitda przeważnie mają niskie…

Ja nie patrzę nawet na zadłużenie finansowe netto do Ebitdy. Patrzę, czy dana spółka posiada dług netto czy gotówkę netto – czy gotówka i jej ekwiwalenty są większe, niż zobowiązania odsetkowe.

A czy patrzy Pan na bardziej ogólne wskaźniki, jak zadłużenie ogólne?

Załóżmy, że mamy firmę która ma 100 mln zł zysku EBITDA, 200 mln długu odsetkowego, czyli dług do EBITDA wynosi 2, ale ma 300 ml gotówki. Czyli tak na prawdę nie ma 200 mln długu netto, tylko 100 mln gotówki netto. Weźmy taki Comarch, który miał i ma dużo inwestycji w nieruchomości. Przy tak tanim (obecnie) pieniądzu bez sensu byłoby budować za gotówkę. Więc Comarch finansuje te inwestycje nieruchomościowe długiem i dlatego ma dług. Ale w bilansie ma więcej gotówki, niż długu, która służy do spłaty tych kredytów.

Wskaźnik zadłużenia ogólnego, uwzględnia nie tylko zadłużenie odsetkowe ale też handlowe, więc taki wskaźnik nic mi nie mówi. Ja przynajmniej na taki wskaźnik w firmach informatycznych nie patrzę. To co moim zdaniem jest też istotne to, różnie liczone, zapotrzebowanie na kapitał obrotowy.

Czy jakieś inne wskaźniki finansowe są dla Pana szczególnie ważne?

Może powiem, co jest dla mnie nieważne. ROE, liczone podręcznikowo, jest dla mnie niezbyt przydatnym wskaźnikiem. Znaczna część firm informatycznych rośnie przez przejęcia, więc dużo goodwillu odkłada się, nie tylko po stronie aktywnej, ale po stronie pasywnej – w kapitale własnym. Gdybyśmy wzięli dwie takie same firmy, z których jedna rosła poprzez przejęcia i ma bardziej „rozepchany” bilans (nie chcę powiedzieć zawyżony, bo dopóki nie ma trwałej utraty wartości, ciężko mówić o zawyżeniu), to mogą one mieć zgoła odmienne ROE. Kolejna rzecz to są polityki dywidendowe.

Jaki wpływ mają dywidendy?

Są firmy, które lubią wypłacać dywidendy i takie, które nie lubią ich wypłacać. W zależności, od tego, jak szczodra co do dywidend jest dana firma, wskaźniki ROE mogą być dla nich istotnie różne. Wyższe będzie dla tych, która płaci dywidendy, bo mniej będzie kapitału zatrzymanego.

Jak więc mierzyć rentowność?

Lepiej patrzeć na marżę brutto. A jako, że ludzie są tu najważniejszym aktywem, można tez patrzeć na poziom EBITDA na pracownika.

Czy są jeszcze jakieś inne wskaźniki, których Pan unika?

To nie jest tak, że ja unikam ROE. W moich modelach ono się liczy, ale ja bym specjalnej wagi do niego nie przykładał w przypadku firm informatycznych (ale są sektory, w których ROE jest bardzo istotne). Istotne jest natomiast to, żeby wyniki danych spółek „oczyścić” na tyle, żeby mieć przed sobą taki prawdziwy, powtarzalny, niezaburzony przez rzeczy czysto księgowe, wynik. Dopiero mając taki wynik można szacować wartość spółki w oparciu o metodę mnożnikową czy DCF. Ale to dotyczy tak tych firm informatycznych, jak jakichkolwiek innych firm z innych sektorów.

A co z pozostałymi wskaźnikami – płynności i efektywności?

Zysk na pracownika jest dobrym wskaźnikiem efektywności w tych firmach.

Co do płynności, w przypadku firm działających w obszarze systemów IT, jest ryzyko może nie tyle konwersji należności na gotówkę, co tego że spłata się opóźni np. rok. Ostatnio Asseco Poland dwa lata walczyło o konwersję należności od KT Corporation, za Internet dla Mazowsza – to było kilkadziesiąt milionów złotych.

Jak wycenia się spółki informatyczne?

Informatyka specjalnie nie różni się od innych sektorów. Pewnie należałoby „szyć” metodę wyceny pod daną spółkę. Co do wyceny DCF, istnieją ogólne zasady, jak ją prawidłowo wykonać. W przypadku metody porównawczej, upewnijmy się, że uwzględniane spółki są rzeczywiście porównywalne.

Czasami trzeba też się uciec do wyceny niestandardowej – metodą sumy części składowych. Taka metoda powinna być właściwa w przypadku Asseco Poland, której struktura jest skomplikowana – bardzo dużo różnych spółek zależnych. Ważne jest też, żeby rzeczywiście uwzględniać te aktywa, które dana spółka posiada.

Co to oznacza?

Znowu dobrym przykładem jest Asseco Poland, gdzie jest dużo spółek zależnych, konsolidowanych metodą pełną. Zysk EBITDA czy operacyjny obejmuje 100% ich wyników, mimo że samo Asseco Poland nie ma w nich 100% udziałów. W niektórych przypadkach udziały Asseco wynoszą dużo poniżej 50%. Zgodnie z literą prawa te firmy są konsolidowane metodą pełną. Natomiast tak na prawdę w tych 70 mln zysku operacyjnego ABS, do Asseco Poland należy jedynie połowa, bo tyle wynosi ich udział. Innymi słowy, wycena powinna uwzględnić udziały niekontrolujące. Wartość pozostającą dla akcjonariusza Asseco Poland powinna być odpowiednio pomniejszona. Mało tego, powinniśmy to samo zrobić dla długu netto.

W mniej skomplikowanych przypadkach DCF byłby podstawową metodą wyceny?

To zależy od „filozofii”. Nad wyceną DCF panuję – tam wszystko jest „moje”, nad każdą liczba mam kontrolę. Jeśli zrobiłbym gdzieś błąd, to wiem czy jest on mój. Natomiast przy wycenach porównawczych, mamy kilka „raf” w których możemy utknąć.

Jakie są problemy z metoda porównawczą?

Po pierwsze, jeśli spółki porównawczej nie pokrywamy na co dzień i bazujemy na cudzych prognozach dla niej, to powstaje pytanie, czy one są rzetelne i aktualne. Jeśli nawet założymy że są, to jednak nie mam kontroli, bo to nie są moje cyfry. Więc mamy zewnętrzny element ryzyka.

Druga rzecz, w przypadku informatyki trudno znaleźć porównywalne spółki. Weźmy sobie polski rynek. Spółką porównawczą (peer) dla Asseco Poland jest Comarch. Być może też AssecoSEE. Ale AssecoBS już raczej nie. A Livechat zdecydowanie nie jest peer’em.

Ciężko jest kreślić dobrą grupę porównawczą. Moim zdaniem lepsza jest mała grupa, gdzie jest np. 5 firm, ale które są na prawdę porównywalne, niż duża grupa (np. 20), gdzie mamy groch z kapustą.

Dla takiego Livechat’u trudno znaleźć w ogóle porównywalne spółki. Dlatego od pewnego czasu, wyceniając go, 100%-wagę przypisujemy do metody DCF. Co prawda patrzymy, jakie wyniki daje metoda porównawcza, ale jest to metoda porównawcza, tylko z nazwy.

Warto jest się też zastanowić, czy dana firma względem danego benchmarku powinna być podobnie wyceniana, z premią czy z dyskontem.

Co jest najtrudniejsze w analizie spółek IT? Czy ta branża jest trudniejsza, bądź łatwiejsza do analizy, niż inne?

Ja bym nie mówił ogólnie o całych branżach. Są proste albo trudne firmy. Pewną trudnością na pewno jest to, że to jest bardzo dynamicznie zmieniające się środowisko. Przynajmniej potencjalnie. Ale te nasze polskie firmy informatyczne w awangardzie technologicznych zmian nie są – nie są najbardziej innowacyjne. Więc ryzyko tego, że z dnia na dzień, czy z roku na rok, zwieje je z powierzchni ziemi, nie jest tak duże. Trudność analizy poszczególnych spółek zależy też od polityki informacyjnej firmy. Przykładowo, Comarch od ok. 3 lat przestał podawać kwartalnie dokładnych danych, co do swojego backlogu i jego struktury. Teraz robią to okazjonalnie i dość ogólnie. To nie ułatwia analizy spółki. Mamy kwestię tego, jak bardzo skomplikowane są grupy kapitałowe. Bez zrozumienia struktury Asseco Poland, wyceny dobrze się nie zrobi. A z drugiej strony mamy ABS czy LiveChat, które mają prostą strukturę. Natomiast w LiveChat są inne rzeczy, które sprawiają że wycena jest trudna – jest narażona na ryzyko niekorzystnych zmian technologicznych, a mają tylko jeden produkt. Pozostałe firmy mają dużo bardziej zdywersyfikowane portfolio produktów.

Wyceny stanowią zwieńczenie rekomendacji, które sporządzają analitycy. Jak należy je czytać? Inwestorzy czasem narzekają na ich niską skuteczność obliczaną na podstawie cen docelowych.

Mówienie o cenie docelowej jest moim zdaniem błędem. Dla żadnej ze spółek, którymi się zajmuję, w życiu nie podałem czegoś takiego, jak cena docelowa. Target price mówi, gdzie cena rynkowa powinna być w perspektywie 12 miesięcy. To nie jest właściwe. Ja bym się z tym źle czuł. No bo co robi analityk fundamentalny?

Oblicza dzisiejszą wartość spółki…

Tak, czyli robi wycenę. To jest duża różnica. Analityk fundamentalny mówi, ile jego zdaniem jest warta dana akcja, a nie ile ona będzie kosztowała za rok. Innymi słowy: mówi, ile dana akcja powinna kosztować, a nie ile będzie. To zasadnicza różnica. Żeby za rok cena na giełdzie była zgodna z moją wyceną, to musielibyśmy mieć spełnionych kilka warunków.

Jakich?

Po pierwsze, ja musiałbym idealnie (niemal w punkt) trafić z moimi prognozami dla danej firmy, co jest mało prawdopodobne. Po drugie, i co wydaje mi się istotniejsze, musielibyśmy mieć do czynienia z bardzo efektywnym informacyjnie rynkiem. Spółki potrafią być przewartościowane lub niedowartościowane przez długi okres czasu, jak np. podczas bańki internetowej z przełomu wieków. Spójrzmy jak w ostatnich kilku tygodniach zachowują się małe i średnie spółki – czy na prawdę coś się zmieniło, że niektóre z nich poszybowały 50% w górę? Nie. Tak samo nie było za bardzo uzasadnione, czemu one w ubiegłym roku tak oberwały. Chcę powiedzieć, że analityk fundamentalny moim zdaniem nie odpowiada na pytanie, ile spółka będzie kosztowała za rok (więc trzeba kupić lub sprzedać). On mówi, że jego zdaniem akcje spółki X, są warte np. o 30% od obecnej ceny rynkowej. Biorąc pod uwagę takie niedowartościowanie, pewnie warto byłoby kupić. Ale czy za rok taki będzie poziom ceny, Bóg jeden raczy wiedzieć. Mowa o cenach docelowych być może ma sens w przypadku analizy technicznej. Jeżeli analityk fundamentalny mówi o cenach docelowych, to moim zdaniem nie do końca rozumie, co robi.

To na co warto patrzeć w rekomendacji? Pomijam fakt, że one co do zasady są kierowane do inwestorów instytucjonalnych, a nie indywidualnych.

W ciągu 20 lat praktyki nauczyłem się, że samo masywne niedowartościowanie albo przewartościowanie danej akcji to za mało. To absolutnie nie znaczy, że należy tą akcję kupić lub sprzedać. Analityk (czy inwestor) powinien sobie odpowiedzieć na pytanie, czy widzi czynniki, które w perspektywie zakładanego okresu tą lukę waluacyjną mogłyby zamknąć. Bez tych katalizatorów akcje mogą pozostawać niedowartościowane lub przewartościowane przez długi czas. To jest rada, którą mógłbym dać każdemu inwestorowi – żeby odpowiedział sobie na pytanie, czy widzi takie czynniki. Jeżeli analityk nie podaje takich katalizatorów, to zachowałbym większą ostrożność. A jeśli podaje, to zastanawiam się czy czynnik będzie na tyle silny, żeby ta lukę domknąć.

Czasami skala tego niedowartościowania lub przewartościowania jest tak wielka, że to wystarczy. Ale w 80% przypadków sam upside lub downside to za mało. Żeby coś się zadziało na rynku, ludzie muszą zacząć kupować albo sprzedawać – wahadło musi się przechylić w jakimś kierunku. Muszą być pozytywnie albo negatywnie zaskoczeni.

Bardzo fajny wywiad 🙂 Wychodzi na to, że podstawą jest czytanie od deski do deski 😛