Jakie pozycje występują w rachunku zysków i strat? Nie ma jednego, sztywnego formatu. Przede wszystkim standardy rachunkowości (polskie i zagraniczne) dopuszczają dwa warianty rachunku zysków: kalkulacyjny i porównawczy. Do tego spółki mają pewien zakres swobody w kształtowaniu tego rachunku, w zależności od specyfiki swojej działalności. Jak są różnice miedzy wariantami kalkulacyjnym i porównawczym? Jaki pozycje muszą się pojawić? Jakie pozycje bywają pomijane? Które pozycje mają największe znaczenie?

Ustawa o rachunkowości

Ustawa o rachunkowości przewiduje, w kontekście spółek giełdowych, odrębne wzory rachunku zysków i strat dla branży finansowej (np. banki, ubezpieczyciele) oraz odrębne dla wszystkich pozostałych spółek (załącznik nr 1 do UoR). Ten drugi przypadek dotyczy ok. 95% spółek i tylko tego przypadku będzie dotyczyło poniższe omówienie.

Zgodnie z ustawą o rachunkowości rachunek zysków i strat może być sporządzony w wariancie:

- porównawczym

- kalkulacyjnym

Ustawa nie narzuca, który wariant spółka ma wybrać – decyzja zależy od kierownika jednostki. W przypadku emitentów sporządzających prospekt emisyjny, prowadzących działalność wytwórczą, budowlaną, handlową lub usługową wymagany jest wariant kalkulacyjny – Rozporządzenie z 18.10.2005 – Załącznik nr 1).

Różnica między wariantami występuje jedynie do etapu obliczania zysku ze sprzedaży (kolor niebieski). Dalsze kalkulacje wyglądają identycznie dla obu wariantów.

| Ustawa o rachunkowości – rachunek zysków i strat | |

| Wariant kalkulacyjny | Wariant porównawczy |

| A.Przychody netto ze sprzedaży produktów, towarów i materiałów, w tym: – od jednostek powiązanych I.Przychody netto ze sprzedaży produktów II.Przychody netto ze sprzedaży towarów i materiałów |

A.Przychody netto ze sprzedaży i zrównane z nimi, w tym: – od jednostek powiązanych I.Przychody netto ze sprzedaży produktów II.Zmiana stanu produktów (zwiększenie – wartość dodatnia, zmniejszenie – wartość ujemna) III.Koszt wytworzenia produktów na własne potrzeby jednostki IV.Przychody netto ze sprzedaży towarów i materiałów |

| B.Koszty sprzedanych produktów, towarów i materiałów, w tym: – jednostkom powiązanym I.Koszt wytworzenia sprzedanych produktów II.Wartość sprzedanych towarów i materiałów |

|

| C.Zysk (strata) brutto ze sprzedaży (A–B) | B.Koszty działalności operacyjnej I.Amortyzacja II.Zużycie materiałów i energii III.Usługi obce IV.Podatki i opłaty, w tym: – podatek akcyzowy V.Wynagrodzenia VI.Ubezpieczenia społeczne i inne świadczenia, w tym: – emerytalne VII.Pozostałe koszty rodzajowe VIII.Wartość sprzedanych towarów i materiałów |

| D.Koszty sprzedaży E.Koszty ogólnego zarządu |

|

| F.Zysk (strata) ze sprzedaży (C–D–E) | C.Zysk (strata) ze sprzedaży (A–B) |

| G.Pozostałe przychody operacyjne I.Zysk z tytułu rozchodu niefinansowych aktywów trwałych II.Dotacje III.Aktualizacja wartości aktywów niefinansowych IV.Inne przychody operacyjne H.Pozostałe koszty operacyjne I.Strata z tytułu rozchodu niefinansowych aktywów trwałych II.Aktualizacja wartości aktywów niefinansowych III.Inne koszty operacyjne |

D.Pozostałe przychody operacyjne I.Zysk z tytułu rozchodu niefinansowych aktywów trwałych II.Dotacje III.Aktualizacja wartości aktywów niefinansowych IV.Inne przychody operacyjne E.Pozostałe koszty operacyjne I.Strata z tytułu rozchodu niefinansowych aktywów trwałych II.Aktualizacja wartości aktywów niefinansowych III.Inne koszty operacyjne |

| I.Zysk (strata) z działalności operacyjnej (F+G–H) | F.Zysk (strata) z działalności operacyjnej (C+D–E) |

| J.Przychody finansowe I.Dywidendy i udziały w zyskach, w tym: a)od jednostek powiązanych, w tym: – w których jednostka posiada zaangażowanie w kapitale b)od jednostek pozostałych, w tym: – w których jednostka posiada zaangażowanie w kapitale II.Odsetki, w tym: – od jednostek powiązanych III.Zysk z tytułu rozchodu aktywów finansowych, w tym: – w jednostkach powiązanych IV.Aktualizacja wartości aktywów finansowych V.Inne K.Koszty finansowe I.Odsetki, w tym: – dla jednostek powiązanych II.Strata z tytułu rozchodu aktywów finansowych, w tym: – w jednostkach powiązanych III.Aktualizacja wartości aktywów finansowych IV.Inne |

G.Przychody finansowe I.Dywidendy i udziały w zyskach, w tym: a)od jednostek powiązanych, w tym: – w których jednostka posiada zaangażowanie w kapitale b) od jednostek pozostałych, w tym: – w których jednostka posiada zaangażowanie w kapitale II.Odsetki, w tym: – od jednostek powiązanych III.Zysk z tytułu rozchodu aktywów finansowych, w tym: – w jednostkach powiązanych IV.Aktualizacja wartości aktywów finansowych V.Inne H.Koszty finansowe I.Odsetki, w tym: – dla jednostek powiązanych II.Strata z tytułu rozchodu aktywów finansowych, w tym: – w jednostkach powiązanych III.Aktualizacja wartości aktywów finansowych IV.Inne |

| L.Zysk (strata) brutto (I+J–K) | I.Zysk (strata) brutto (F+G–H) |

| M.Podatek dochodowy N.Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty) |

J.Podatek dochodowy K.Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty) |

| O.Zysk (strata) netto (L–M–N) | L.Zysk (strata) netto (I–J–K) |

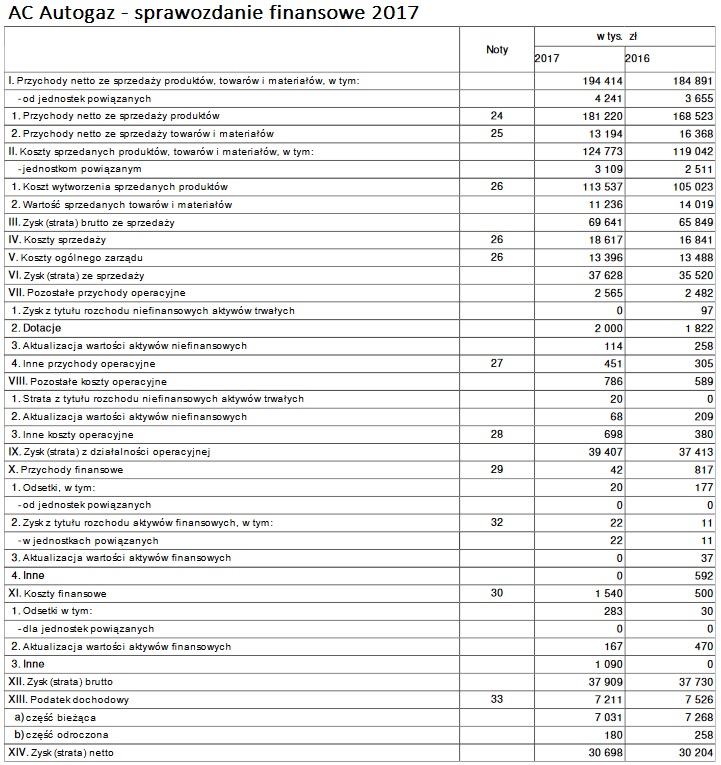

Spółki giełdowe przeważnie stosują wariant kalkulacyjny. Poniżej przykład sprawozdania rocznego spółki AC Autogaz za 2017. Spółki mają pewien zakres w swobody w wyborze, jak ma wyglądać rachunek zysków i strat. Dla przykładu, w poniższym rachunku, brakuje w ogóle pozycji zysk ze sprzedaży, która występuje we wzorze załączonym w ustawie o rachunkowości.

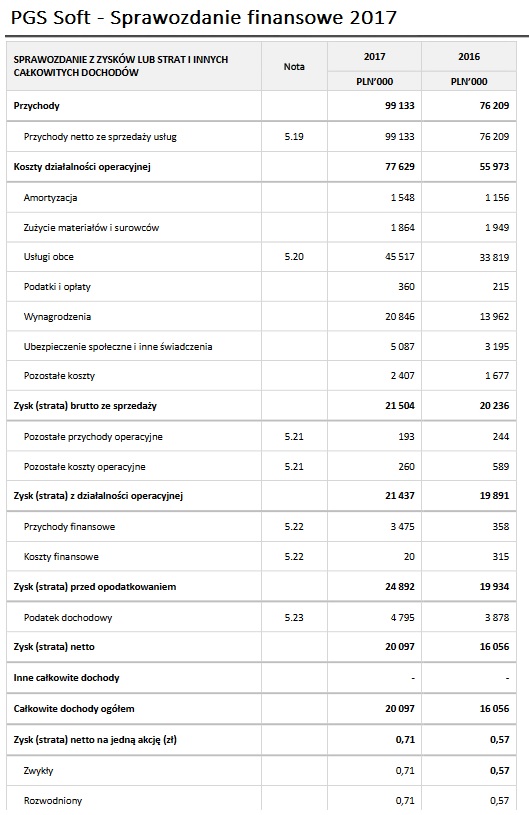

Czasem zdarza się, że spółki wybierają wariant porównawczy. Poniżej przykład sprawozdania rocznego spółki PGS SOFT za rok 2017.

Międzynarodowe Standardy Rachunkowości

Zdecydowana większość spółek giełdowych (przynajmniej spośród WIG20, mWIG40, sWIG80) to grupy kapitałowe. Są one zobowiązane do sporządzania skonsolidowane sprawozdania finansowego według Międzynarodowych Standardów Rachunkowości (MSR/MSSF). Podobnie, jak w przypadku polskich standardów, MSR/MSSF również dopuszczają dwa warianty rachunku – kalkulacyjny i porównawczy. I również w przypadku MSR’ów najczęściej spotykany (wśród spółek giełdowych) jest wariant kalkulacyjny.

MSR/MSSF pozostawiają spółkom jeszcze więcej swobody w zakresie kształtu rachunku zysków i strat, niż rodzima ustawa o rachunkowości. MSR nr 1 (Prezentacja sprawozdań finansowych) określa minimum informacji, która musi być zawarta w rachunku zysków i strat. Musi on zawierać co najmniej następujące pozycje za dany okres sprawozdawczy:

- przychody

- koszty finansowe

- udział w zyskach i stratach jednostek stowarzyszonych i wspólnych przedsięwzięć rozliczanych zgodnie z metodą praw własności:

- obciążenia z tytułu podatków,

- sumę kwot z tytułu:

- zysku lub straty po opodatkowaniu dotyczących działalności zaniechanej oraz

- zysku lub straty po opodatkowaniu powstałych przy wycenie do wartości godziwej pomniejszonej o koszty doprowadzenia do sprzedaży aktywów lub grup(y) do zbycia związanych z działalnością zaniechaną oraz

- zysk lub stratę

Brak zysku brutto ze sprzedaży

Jak widać powyżej, minimalny zakres informacji jest na prawdę niewielki. Chociaż, w praktyce, rachunek zysków i strat spółek sporządzany według MSR jest dużo bardziej rozbudowany, a zakres informacji jest zbliżony do wzoru rachunku z ustawy o rachunkowości.

Poniżej przykład skonsolidowanego sprawozdania finansowego spółki sporządzonego według MSR w wariancie porównawczym – spółka AMREST (raport roczny 2017). W rachunku brakuje pozycji zysk brutto ze sprzedaży. To typowe przypadku rachunków sporządzonych w wariancie porównawczym.

Brak zysku ze sprzedaży

Poniżej przykład RZiS ze skonsolidowanego sprawozdania spółki CD Projekt – w wariancie kalkulacyjnym. Nie zawiera on pozycji zysk ze sprzedaży. To bardzo częsty przypadek.

Brak zysku operacyjnego

Zdarzają się jeszcze inne przypadki, niż wymienione powyżej. W sprawozdaniu skonsolidowanym KGHM za 2017 rok (wariant kalkulacyjny) zobaczymy zysk brutto ze sprzedaży, zysk (netto) ze sprzedaży, ale z kolei brakuje zysku operacyjnego.

Które pozycje w rachunku i strat są najważniejsze?

Jak wynika ze wzorów rachunku zysków i strat, na zysk netto wpływa bardzo wiele kosztów. Które z nich mają największe znaczenie?

Bezpośrednie koszty wytworzenia

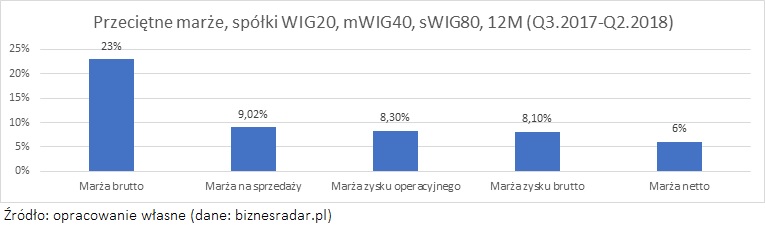

Zdecydowanie najważniejszym kosztem są bezpośrednie koszty wytworzenia. To koszty zmienne, proporcjonalne do przychodu. Im wyższe przychody, tym te koszty są wyższe, a gdy przychodów nie – nie występują one w ogóle. Przykładem bezpośrednich kosztów wytworzenia mogą być koszty miedzi w przypadku spółki zajmującej się produkcją kabli. W wyniku odjęcia kosztów wytworzenia od przychodów ze sprzedaży powstaje zysk brutto ze sprzedaży. Ten zysk odniesiony do przychodów to marża brutto ze sprzedaży. W tym obszarze najczęściej tworzy się wartość dodana przedsiębiorstwa. Koszty stałe bardzo często są takie same jak u konkurencji – wynajem lokalu, IT, ubezpieczeń, itd. To, co stanowi przewagę konkurencyjną spółki, bardzo często wiąże się z kosztami zmiennymi.

Koszty ogólne zarządu i koszty sprzedaży

Przykładem tych kosztów może być koszt wynajęcia lokalu albo koszty reklamy. W wyniku odjęcia tych kosztów od marży brutto ze sprzedaży powstaje zysk ze sprzedaży. Ten rodzaj zysku odniesiony do przychodów to marża ze sprzedaży.

Koszty ogólne zarządu oraz koszty sprzedaży są często mniej istotne z punktu widzenia przewagi konkurencyjnej. Jednak ich wielkość przeważnie jest bardzo duża w kontekście wpływu na zysk netto. Widać to po różnicy między marżą brutto a marżą na sprzedaży – przeciętna różnica wynosi 14 punktów procentowych (23%-9%). Różnice pomiędzy kolejnymi marżami są już przeważnie bardzo drobne (chociaż zdarzają się wyjątki). Bezpośrednie koszty wytworzenia łącznie z kosztami ogólnego zarządu i kosztami sprzedaży stanowią zdecydowaną większość kosztów wpływających na zysk netto. Pozostałe kategorie kosztów przeważnie mają znaczenie marginalne, co widać po różnicach między:

- marżą zysk operacyjnego a marżą na sprzedaży (pozostałe przychody i koszty operacyjne)

- marżą zysku brutto a marżą zysku operacyjnego (przychody i koszty finansowe)

- marżą netto a marżą brutto (podatek)

Super ze pojawia duzo sie tego typu krotkich opracowan. Bede pokazywal to mlodym z pracy zeby sie ksztalcili. Dzieki

Dzięki Paweł, takie komentarze bardzo motywują 😉