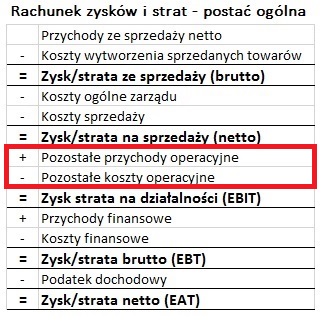

Czym są pozostałe przychody i koszty operacyjne?

Pozostałe przychody i koszty operacyjne są pozycją którą znajdziemy w rachunku zysków i strat. W wynika ich odjęcia od zysku ze sprzedaży powstaje zysk operacyjny (ustawa o rachunkowości).

Ustawa o rachunkowości wyróżnia, w odniesieniu do jednostek innych, niż banki, zakłady ubezpieczeń i zakłady reasekuracji, następujące rodzaje pozostałych przychodów i kosztów operacyjnych:

- Zysk z tytułu rozchodu niefinansowych aktywów trwałych

- Dotacje

- Aktualizacja wartości aktywów niefinansowych

- Inne przychody operacyjne

- Strata z tytułu rozchodu niefinansowych aktywów trwałych

- Aktualizacja wartości aktywów niefinansowych

- Inne koszty operacyjne

Waga pozostałych przychodów i kosztów operacyjnych

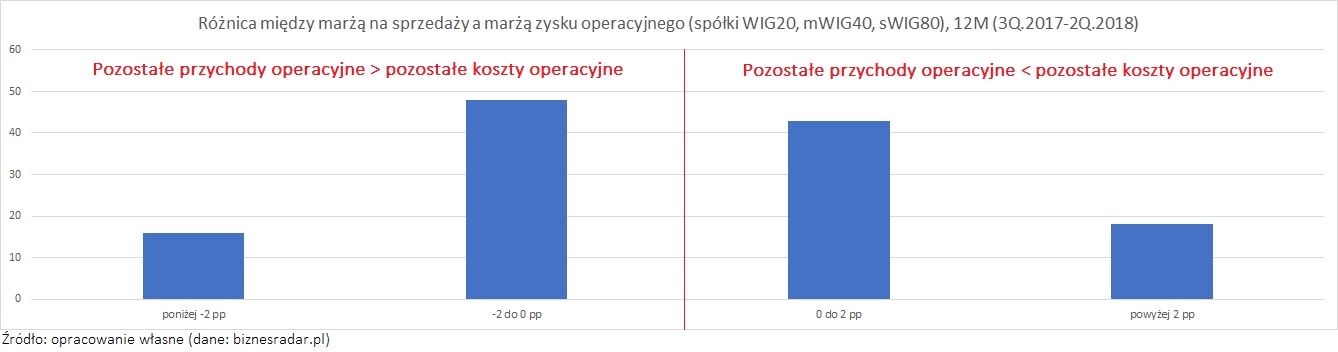

Udział pozostałych przychodów i kosztów operacyjnych w strukturze kosztów przeważnie jest marginalny. W przeciętnej spółce zdecydowaną większość kosztów stanowią koszty wytworzenia sprzedanych towarów, koszty ogólne zarządu i koszty sprzedaży. Przeciętna marża na sprzedaży (spółki WIG20, mWIG40, sWIG80) wynosi 9,02%, a marża zysku operacyjnego 8,3% (pozostałe p. i k. op. przeważnie stanowią zaledwie 0,7% przychodów). Różnica pokazuje jak niewielkie (przeważnie) są to koszty.

Większy przychody czy koszty operacyjne?

Marża zysku operacyjnego przeważnie jest niższa, niż marża na sprzedaży. Oznacza to, że w przeciętnej spółce saldo pozostałych przychodów i kosztów operacyjnych jest ujemne (p. koszty op. przewyższają p. przychody op.). Jest jednak bardzo duża grupa spółek, w przypadku których pozostałe przychody przewyższają pozostałe koszty.

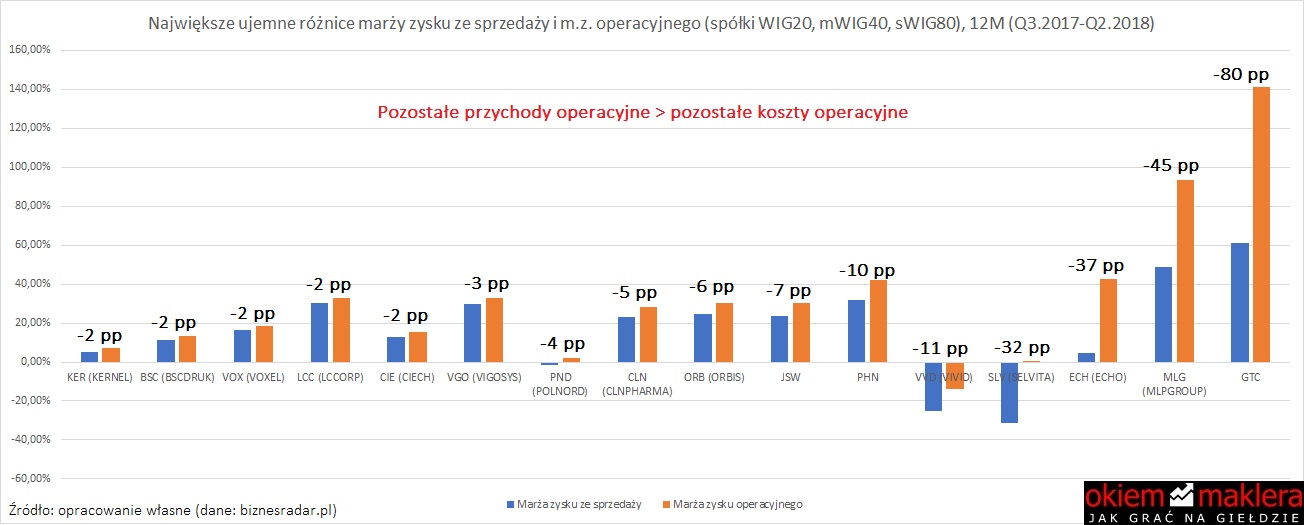

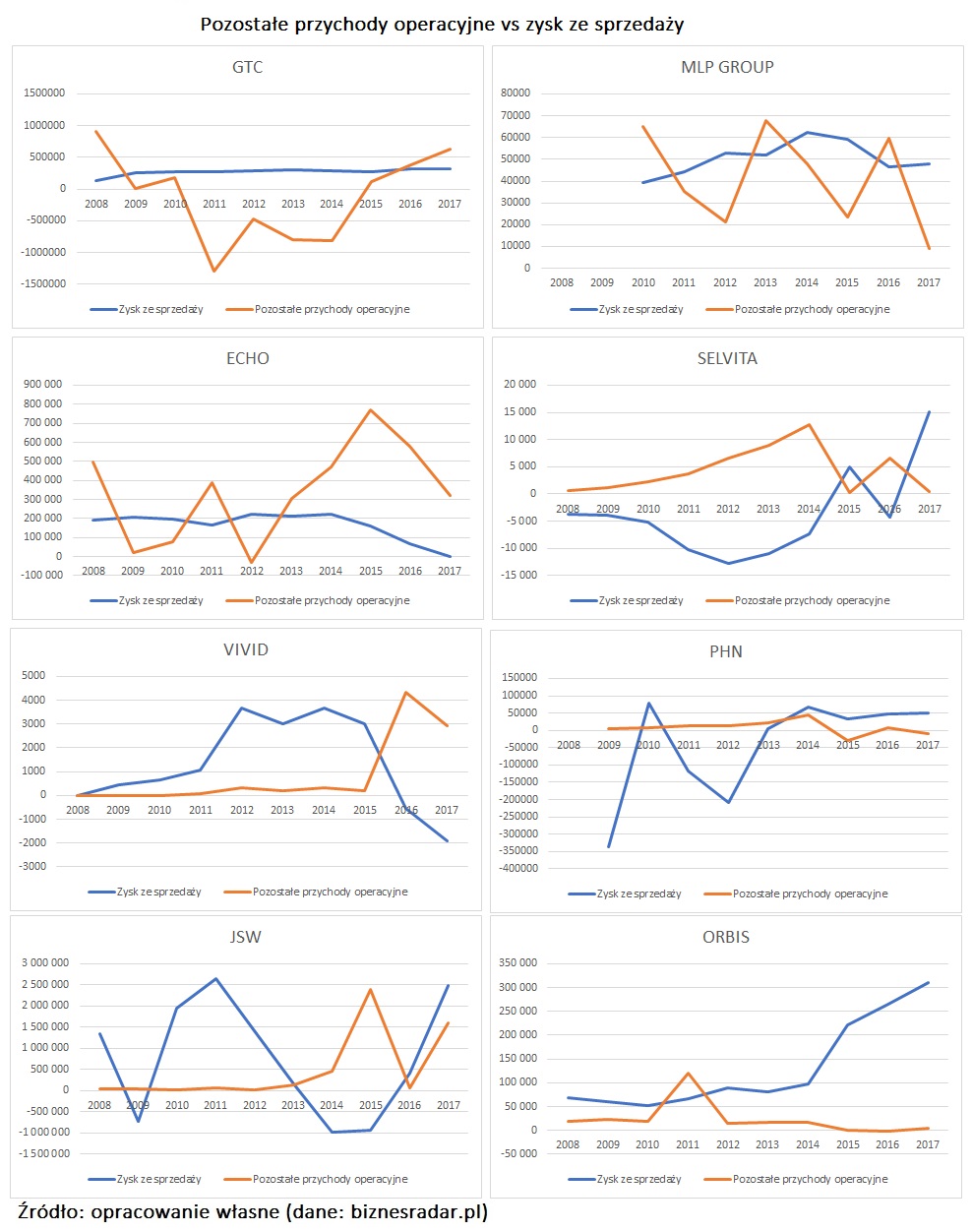

Wysokie pozostałe przychody operacyjne

W zdecydowanej większości przypadków saldo pozostałych przychodów i kosztów operacyjne stanowi +/- 2% przychodów. Jest jednak pewna grupa spółek, w przypadku których ta różnica była ostatnio większa. W przypadku 16 spółek saldo pozostałych przychodów i kosztów operacyjnych było powyżej 2% (przewaga przychodów nad kosztami). Najwyższą przewaga przychodów nad kosztami odnosiła się do GTC, MLP oraz ECHO, Selvita, VIVID, PHN. Jakie rodzaje przychodów okazały się decydujące (sprawozdanie za 2017)?

- GTC – zysk z aktualizacji wartości aktywów

- MLP Group – zysk z aktualizacji wyceny nieruchomości

- ECHO – przychody z rozbudowy obiektów EPP

- Selvita – przychody z tytułu dotacji

- Vivid – wycena nowej opcji sprzedaży

- PHN – rozwiązanie rezerwy na odszkodowania, aktualizacja wartości należności, odszkodowania

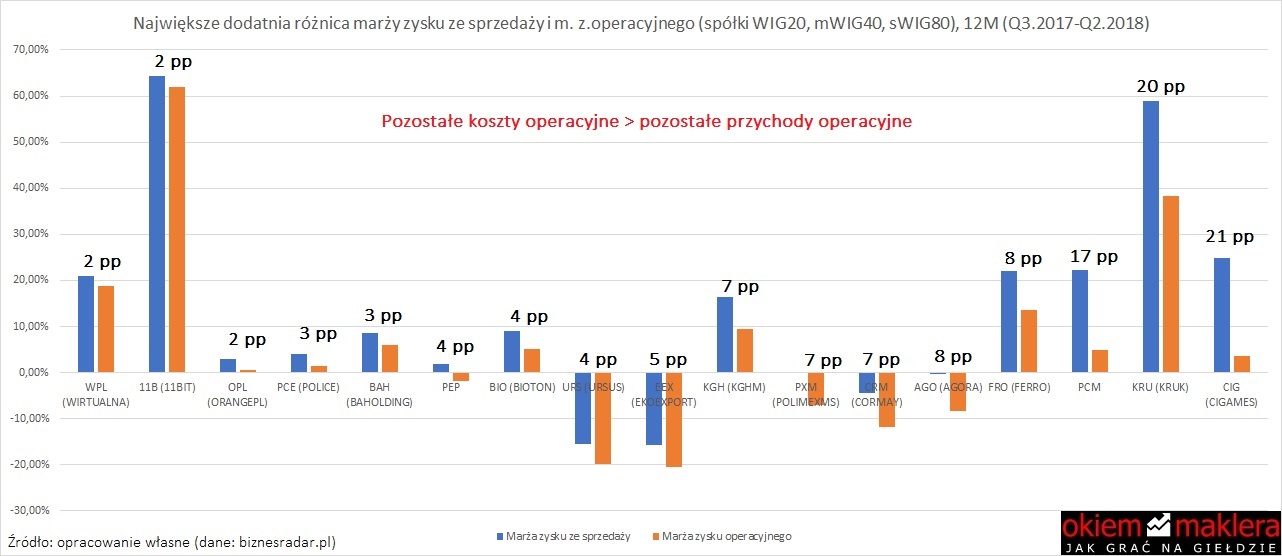

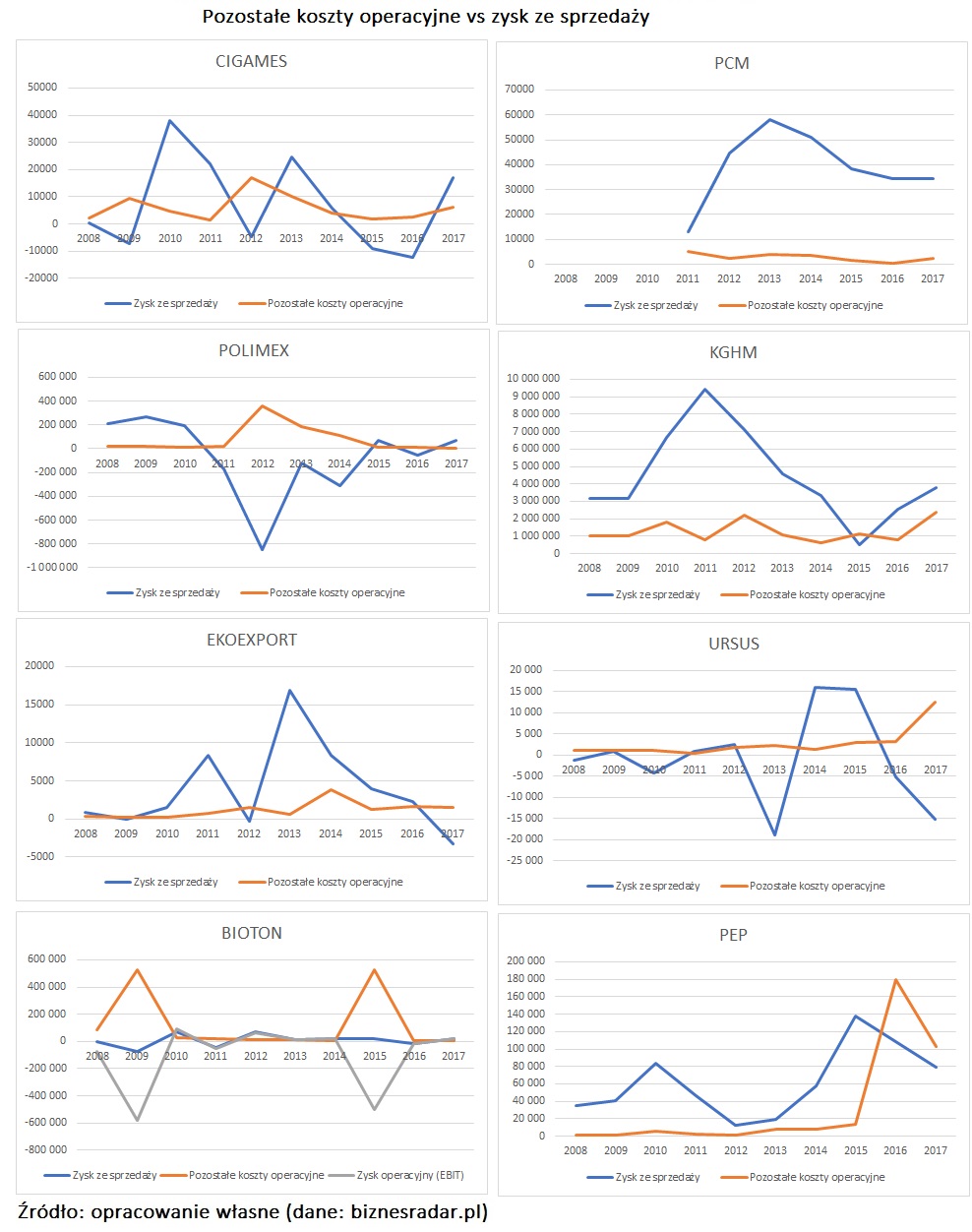

Wysokie pozostałe koszty operacyjne

Wśród spółek WIG20, mWIG40, sWIG80 znalazło się 17 spółek, dla których saldo pozostałych kosztów i przychodów operacyjnych wynosiło ponad 2% (przewaga kosztów). Największą przewagę kosztów pokazały CI Games, Kruk, PCM, Ferro i Agora. Poniżej przykłady pozycji, które miały największy wpływ (sprawozdania finansowe 2017):

- Kruk – opłaty sądowe, podatki i opłaty, zużycie materiałów i energii

- AGORA – odpisy aktualizujące niefinansowe aktywa trwałe

- Cormay – aktualizacja wartości prac rozwojowych, spisanie/utylizacja zapasów

- Polimex – Rezerwy na sprawy sporne i pracownicze, odszkodowania i kary, koszty sądowe

- KGHM – odpis z tytułu utraty wartości środków trwałych

Pozostałe przychody operacyjne vs pozostałe koszty operacyjne

Jaka jest relacja miedzy pozostałymi przychodami a kosztami operacyjnymi? Co do zasady są to pozycje od siebie niezależne. Widać to m.in. na przykładzie poniższych spółek, gdzie pozostałe przychody przewyższały pozostałe koszty.

Brak związku widać też na przykładzie większości spółek, dla których pozostały koszty mocno przewyższają pozostałe przychody.

Zdarzają się jednak spółki, gdzie można zauważyć ewidentny związek miedzy pozostałymi przychodami operacyjnymi a pozostałymi kosztami operacyjnymi, np. PHN, JSW i Orbis.

Korelacja między pozostałymi przychodami i kosztami operacyjnymi jest też widoczna w przypadku Ferro i Ekoexport.

Pozostałe przychody operacyjne

Pozostałe przychody operacyjne mają charakter nieregularny. Nie widać też związku pozostałych przychodów operacyjnych z zyskiem ze sprzedaży.

Pozostałe koszty operacyjne

Pozostałe koszty operacyjnie, podobnie jak pozostałe przychody, również przeważnie mają charakter nieregularny i nie wykazują związku z zyskiem ze sprzedaży.

Jednak w niektórych przypadkach pozostałe koszty operacyjne wykazują korelację za zyskiem ze sprzedaży. Tak jest np. w przypadku Ferro, Kruk, Cormay i Agora.