Czym są przychody i koszty finansowe? Jakie są rodzaje przychodów i kosztów finansowych? Jak duży jest ich udział w tworzeniu zysku netto? Czy przeważnie wyższe są przychody czy koszty finansowe? Jaki jest ich charakter w odniesieniu do siebie nawzajem oraz zysku operacyjnego?

Czym są pozostałe przychody i koszty finansowe?

Przychody i koszty finansowe są pozycjami, które znajdziemy w rachunku zysków i strat. Do zysku operacyjnego dodaje się przychody finansowe a odejmuje koszty finansowe, w wyniku czego powstaje zysk/strata brutto.

Ustawa o rachunkowości (rachunek zysków i strat dla jednostek innych niż banki, zakłady ubezpieczeń i zakłady reasekuracji) rozróżnia następujące rodzaje przychodów i kosztów finansowych:

Przychody finansowe:

- Dywidendy i udział w zyskach

- Odsetki

- Zysk z tytułu rozchodu aktywów finansowych

- Aktualizacja wartości aktywów finansowych

- Inne

Koszty finansowe:

- Odsetki

- Strata z tytułu rozchodu aktywów finansowych

- Aktualizacja wartości aktywów finansowych

- Inne

Waga przychodów i kosztów finansowych

Przychody i koszty finansowe przeważnie mają marginalny udział w tworzeniu zysku netto. W przeciętnej spółce saldo przychodów i kosztów finansowych (różnica między marżą zysku operacyjnego oraz marżą zysku brutto) wynosi 0,2%.

Uwaga! Czasem zdarza się, że różnica między marżą zysku brutto a marżą zysku operacyjnego tkwi nie tylko w przychodach i kosztach finansowych. Między zyskiem operacyjnym a zyskiem brutto czasem zdarzają się też inne pozycje, np. zysk (strata) z udziału w jednostkach stowarzyszonych (Playway – 2017R), udział w zyskach (stratach) netto we wspólnych przedsięwzięciach (ATM Grupa – 2017R).

Przychody i koszty finansowe vs przychody ze sprzedaży

W większości spółek (WIG20, mWIG40, sWIG80) koszty finansowe przeważają nad przychodami finansowymi. Zdarza się jednak, że to przychody finansowe są wyższe.

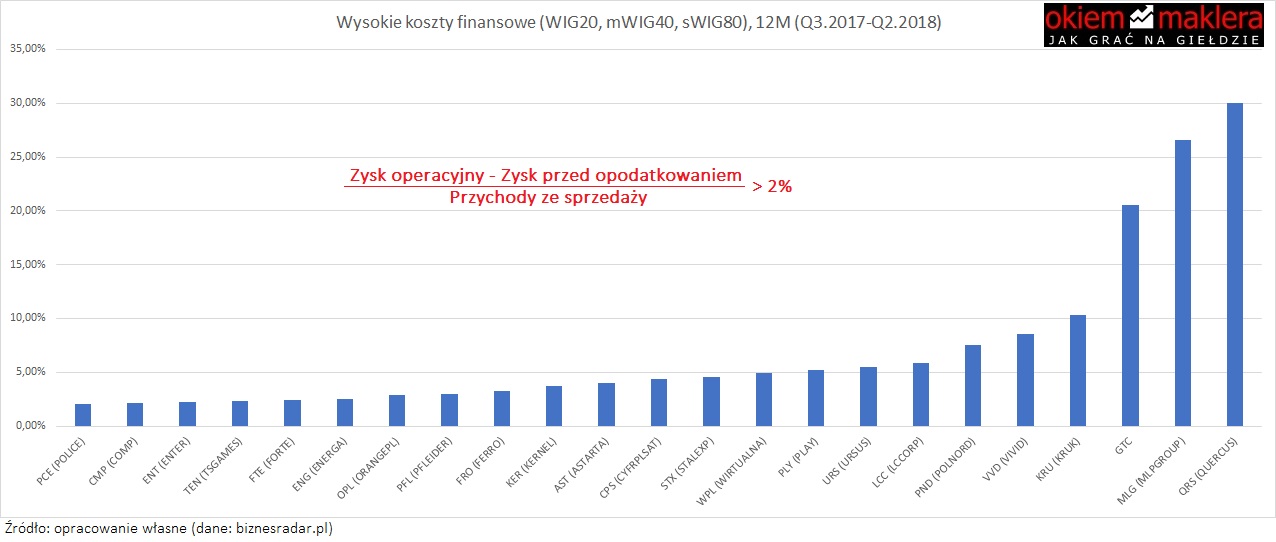

Wysokie koszty finansowe

Przychody i koszty finansowe przeważnie są marginalną pozycją. Zdarzają jednak spółki, w których te pozycje są całkiem spore. Poniżej przykłady spółek, w przypadku których saldo przychodów i kosztów jest wyjątkowo niskie (przewaga kosztów finansowych). Zdecydowanie najczęściej występującym kosztem finansowym są odsetki od kredytów, pożyczek, leasingu czy obligacji.

- QUERCUS – aktualizacja wartości aktywów finansowych (3Q2018)

- MLP GROUP – odsetki od kredytów i pożyczek, odsetki od swap (2017R)

- KRUK – koszty z tytułu odsetek i prowizji dotyczących zobowiązań finansowych wycenianych według zamortyzowanego kosztu (2017R)

- VIVID GAMES – odsetki od kredytów i obligacji, różnice kursowe (2017R)

- POLNORD – aktualizacja wartości aktywów finansowych, odsetki o kredytów, pożyczek i obligacji (2017R)

- LC CORP – odsetki i prowizje od obligacji i kredytów (2017R)

- URSUS – odsetki od kredytów, leasingu, pożyczek (2017R)

- PLAY – straty z różnic kursowych oraz koszty odsetek (2017R)

- STALEXPORT – odsetki dotyczące zobowiązań wycenianych metodą zamortyzowanego kosztu i dyskonto rezerw (2017R)

- CYFROWY POLSAT – odsetki od kredytów, pożyczek i obligacji (2017R)

- SELVITA – różnice kursowe (raport roczny 2017)

Wysokie przychody finansowe

Czasem zdarzają się spółki, których saldo przychodów i kosztów jest dodatnie (przewaga przychodów). Nie ma jednak jednej pozycji, która dominowałaby w takich spółkach. Poniżej kilka przykładów:

- SELVITA – odsetki (3Q2018)

- GPW – sprzedaż przez GPW udziałów w spółce stowarzyszonej Aquis (3Q2018)

- ECHO – przychody z tytułu aktualizacji aktywów finansowych (2017R)

- EKOEXPORT – dodatnie różnice kursowe (1H2018)

Przychody finansowe vs koszty finansowe

Przychody i koszty finansowe przeważnie nie mają ze sobą żadnego związku. Poniżej przykłady spółek, dla których widać zmiany przychodów i kosztów finansowych za ostatnie 10 lat. Przychody i koszty finansowe mają, względem siebie, przeważnie charakter nieregularny.

Zdarzają się spółki, w odniesieniu do których przychody i koszty finansowe poruszają się mniej więcej w tym samym kierunku. Widać to gołym okiem na poniższym diagramach, ale potwierdza to również wysoki poziom wskaźnika korelacji. Poniżej przykłady Coramy, Pfleiderer, Stalexport, Wirtualna Polska.

Zdarzają się też spółki, które wykazują negatywną korelację między przychodami i kosztami finansowymi. Takimi przypadkami są MLP Grup oraz Kruk.

Koszty finansowe vs zysk operacyjny

Wśród spółek o najwyższej nadwyżce kosztów finansowych nad przychodami finansowymi można spotkać takie, których koszty finansowe nie wykazują związku z zyskiem operacyjnym. Wśród nich są GTC, Quercus, Ursus czy Stalexport. W tych przypadkach koszty finansowe mają przeważnie dość regularny charakter.

Jednak sporo jest też takich, których koszty finansowe wykazują ewidentny związek z zyskiem operacyjnym. Taką zależność zobaczymy m.in. w przypadku MLP Group, Kruk, Polnord, LC Corp, Cyfrowy Polsat, Wirtualna Polska, Ferro i Pfleiderer.

Przychody finansowe vs zysk operacyjny

Przychody finansowe, w odniesieniu do zysku operacyjnego, mają przeważnie charakter dość regularny.

O ile koszty finansowe czasem wykazują związek z zyskiem operacyjnym, o tyle przychodom operacyjnym raczej się to nie zdarza. Przynajmniej w odniesieniu do tych spółek o wysokiej nadwyżce przychodów na kosztami finansowymi.