Czy na polskim rynku funduszy inwestycyjnych szykuje się rewolucja? Wystartowała platforma inPZU, na której dostępne są tanie fundusze indeksowe. Opłata za zarządzanie wynosi 0,5% – to poziom niespotykany dotąd na naszym rynku. W zamian dostajemy możliwość inwestowania praktycznie na całym świecie. Postanowiłem prześwietlić inPZU, więc jeśli myślisz o inwestowaniu – zapraszam do lektury. Z artykułu dowiesz się m.in.:

- Dlaczego fundusze indeksowe – czym różnią się od funduszy aktywnie zarządzanych?

- Jak wygląda inwestowanie w fundusze inPZU?

- Jak skonstruowane są fundusze i ich benchmarki (ryzyko walutowe, dywidendy, podatki itd.)

- W jaki sposób i jak skutecznie odwzorowują rynek?

- Jak wygląda ich konkurencja?

- Dla kogo ta oferta jest dobra?

Jeśli w artykule nie znajdziesz odpowiedzi na swoje pytania/wątpliwości, proszę napisz je w komentarzach – spróbuję odpowiedzieć.

Czym są fundusze inPZU?

Fundusz inPZU to Specjalistyczny Fundusz Inwestycyjny Otwarty (SFIO) z wydzielonymi subfunduszami. Formalnie jest to jeden fundusz, który dzieli się na 6 subfunduszy. W praktyce mówi się więc o funduszach. Tego typu konstrukcja jest bardzo powszechna i od wielu lat stosuje ją większość funduszy otwartych (FIO i SFIO).

Co to jest fundusz indeksowy?

Fundusze inPZU są funduszami indeksowymi, co oznacza, że stosują pasywną strategię inwestowania. Aby to wyjaśnić, warto najpierw spojrzeć na fundusze zarządzane aktywnie, które są dobrze znane na naszym rynku.

Fundusze indeksowe vs fundusze aktywnie zarządzane

Zdecydowana większość funduszy na naszym rynku to fundusze aktywnie zarządzane. W przypadku funduszy akcyjnych przeważnie oznacza to, że zarządzający spośród wielu akcji na giełdzie starają się wybrać tylko te najlepsze, aby zarabiać więcej niż cały rynek (indeks akcji). Brzmi to bardzo rozsądnie. Świetnie robi to na przykład Warren Buffet, uważany za najlepszego inwestora na świecie, który w długim terminie zarabia 20% rocznie, podczas gdy amerykański rynek akcji daje ok. 7%). Jednak zdecydowanej większości zarządzających ta sztuka się nie udaje – uzyskują oni słabsze wyniki, niż szeroki rynek akcji. Mówiąc inaczej, uzyskaliby lepszy wynik, gdyby nie robili nic, tzn. zamiast próbować typować najlepsze spółki, kupili wszystkie akcje na giełdzie. W 2016 roku indeks WIG pokonało 15% funduszy, a w poprzednich latach mniej więcej jedynie co trzeci fundusz wygrywał z WIG’iem.

Z czego może wynikać niska skuteczność funduszy aktywnie zarządzanych?

Po pierwsze, nie wszyscy zarządzający podejmują równie dobre decyzje.

Po drugie, fundusze akcyjne przeważnie trzymają 10% aktywów w gotówce, aby zapewnić płynność ewentualnych wypłat. W akcjach pracuje więc tylko 90% aktywów. To też sprawia, że w okresach bessy zarządzającym łatwiej pobić rynek, bo mają mniej akcji. Widać to było m.in. w roku 2015.

Po trzecie, fundusze aktywnie zarządzane w Polsce pobierały do tej pory dość wysoką opłatę za zarządzanie – średnio 3,5% rocznie. To obniża wyniki inwestycyjne, powodując że zarządzającym trudniej jest „wygrać z rynkiem”.

W takim razie może korzystajmy jedynie z najlepszych funduszy?

To nie jest takie proste. Fundusz, który w danym roku roku pokonał WIG niekoniecznie musi tego dokonać w kolejnych latach. Historia pokazuje, że bardzo ciężko jest osiągać powtarzalne wyniki. Fundusze, którym udawało się pokonać WIG kilka lat z rzędu, można policzyć na palcach jednej ręki.

To może lepiej „nic nie robić”?

Właśnie dlatego zaczęły powstawać fundusze indeksowe. Ich celem nie jest „pokonanie rynku”, lecz próba jak najbardziej dokładnego naśladowania indeksu. Skoro zarządzający „nie robi nic”, tzn. nie próbuje analizować, które akcje są najlepsze, to koszy funkcjonowania funduszu mogą być niższe. W przypadku funduszy inPZU opłata za zarządzanie wynosi 0,5% (fundusze aktywnie zarządzane – średnio 3,5%). Tak niski poziom opłaty do tej pory nie był niespotykany na polskim rynku. Upraszczając, roczny wynik funduszu powinien wynosić mniej więcej tyle, co indeks minus opłata (0,5%). Trzeba jednak wyraźnie powiedzieć – fundusz indeksowy nigdy nie pokona rynku. Ale przynajmniej jego wynik nie powinien bardzo odstawać od stopy zwrotu szerokiego rynku (różnica powinna wynosić mniej więcej tyle, co wysokość opłaty za zarządzanie). I to jest kwintesencja idei funduszy indeksowych.

Ile można zaoszczędzić?

Poziom opłaty za zarządzanie ma wpływ na wyniki inwestycyjne, więc warto brać ją pod uwagę przy podejmowaniu decyzji.

Aktywnie zarządzane fundusze akcyjne pobierają przeciętnie 3,5% rocznie, a fundusze inPZU 0,5%. Różnica wynosi 3 punkty procentowe rocznie. W okresie 10 lat oznacza to oszczędności ok. 35%. To sporo.

Muszę zastrzec, że 3,5% to średni poziom opłaty, który funkcjonował do tej pory. W styczniu 2019 weszło w życie rozporządzenie, które przewiduje, że maksymalna wysokość opłaty za zarządzanie od 2022 roku ma wynosić maksymalnie 2% (w okresie przejściowym będzie stopniowo być obniżana: 2019-3,5%, 2020-3%, 2021-2,5%). W związku z tym, oszczędności z tytułu różnicy w opłacie za zarządzanie w przyszłości powinny być niższe, niż 3 pp.

Aktywnie zarządzane fundusze obligacyjne pobierają przeciętnie 1,5%. Różnica jest więc mniejsza, niż w przypadku funduszy akcyjnych, bo ok. 1 pp (1,5%-0,5%). W przypadku dłużnych papierów wartościowych jest to całkiem sporo ze względu na niższą stopę zwrotu na obligacjach.

Gdzie można kupić fundusze inPZU?

Fundusze indeksowe inPZU dostępne są jedynie przez specjalną internetową platformę inPZU. O ile fundusze aktywnie zarządzane PZU TFI dostępne są u wielu dystrybutorów (banki, niezależni pośrednicy), to fundusze indeksowe inPZU nie są dostępne nigdzie indziej. Dlaczego? Opłata za zarządzanie jest na tyle niska, że TFI PZU w zasadzie nie ma się czym dzielić z innymi dystrybutorami.

Platforma działa 24h na dobę, więc nie jesteśmy ograniczeni do czasu pracy pośrednika. Można ją obsługiwać przez urządzenia mobilne, co daje pełną swobodę dostępu. Nie trzeba posiadać rachunku maklerskiego, odchodzą zatem dodatkowe koszty i formalności.

Ile trzeba mieć pieniędzy?

Próg wejścia jest bardzo niski. Minimalna wartość wpłaty do funduszy wynosi 100 PLN.

W jakiej walucie się inwestuje?

Niektóre fundusze inPZU inwestują w Polsce, a niektóre za granicą. W każdym przypadku inwestuje się w PLN. Walutą, która się wpłaca i otrzymuje z powrotem jest PLN.

Jak wygląda zakup?

Podobnie, jak w przypadku wszystkich FIO i SFIO, jednostki uczestnictwa kupujemy bezpośrednio od towarzystwa (TFI PZU), korzystając z platformy inPZU. Nie można ich kupić na rynku wtórnym (na GPW).

Najpóźniej w czasie 3 dni roboczych po dokonaniu wpłaty jednostki uczestnictwa pojawią się na naszym rejestrze na platformie. Umorzenie środków też powinno potrwać kilka dni. Jest to więc procedura analogiczna, jak w przypadku innych FIO i SFIO.

Po jakiej cenie kupujemy i sprzedajemy?

Jednostki uczestnictwa są wyceniane codziennie, jednak w dniu zakupu nie wiemy po jakiej dokładnie cenie je nabywamy. Cena zostanie ustalona w następnym (lub kolejnym) dniu roboczym. W przypadku umorzenia wygląda to podobnie. W przypadku innych FIO i SFIO zasady rozliczania wyglądają dokładnie tak samo.

Fundusze można zamieniać

Dokonując pierwszej wpłaty można kupić jednostki jednego lub więcej funduszy. Potem można te fundusze dowolnie, bezkosztowo zamieniać, dzięki czemu możesz zmieniać strategię w zależności od sytuacji. Minimalna wartość zamiany to 100 zł.

Ile to kosztuje?

Jedyną opłatą, którą się ponosi, jest opłata za zarządzanie – wynosi ona 0,5% w skali roku, niezależnie od wybranego funduszu. Przynajmniej obecnie, bo prospekt funduszu przewiduje, że może ona wynosić maksymalnie 1%.

Opłata jest uwzględniana w codziennej wycenie jednostek uczestnictwa. TFI samo pobiera ją z aktywów (codziennie pobiera 1/365 stawki 0,5%). Zatem cena jednostki uczestnictwa, którą widzimy, to cena netto – pomniejszona o opłatę. Pod tym względem fundusze inPZU również nie różnią się niczym od innych FIO czy SFIO.

Klienci nie ponoszą żadnych opłat dystrybucyjnych (manipulacyjnych). Nie ma opłat za:

- nabycie

- umorzenie

- zamianę

- prowadzenie rejestru

Kiedy płaci się podatek?

Fundusz inPZU jest funduszem parasolowym. Oznacza to, że przenosząc środki między funduszami nie ponosisz podatku od zysków kapitałowych.

Podatek zostanie pobrany dopiero na samym końcu – przy umorzeniu jednostek uczestnictwa. Odbywa się to automatycznie. Jest on pobierany przez TFI, które przekazuje go potem do Urzędu Skarbowego. Nie dostajemy PIT, sami nic nie rozliczamy. Stawka podatku od zysków kapitałowych od lat się nie zmieniła – wynosi obecnie 19%.

Jak wpłacać i wypłacać pieniądze?

Pierwsza wpłata musi być dokonana za pośrednictwem platformy inPZU. Instrukcja, jak to zrobić, znajduje się na dole tego artykułu.

Kolejne wpłaty mogą się odbywać w dwojaki sposób:

- za pośrednictwem platformy inPZU

- przelewem bankowym

Ta druga opcja to idealne rozwiązanie dla osób, które chciałyby regularnie (np. co miesiąc) wpłacać określoną kwotę w oparciu o zlecenie stałe. Numer rachunku do wpłat poznasz podczas wykonywania pierwszej wpłaty (otwarcie rejestru).

Zlecenie stałe można ustawić w taki sposób, aby wpłata była przekazywana:

- proporcjonalne do wszystkich funduszy w portfelu (w tytule przelewu wpisujesz nr portfela)

- do jednego konkretnego funduszu (w tytule przelewu wpisujesz nr rejestru funduszu)

W tytule przelewu wpisz 3 szczegóły:

- imię i nazwisko

- PESEL

- nr rejestru funduszu lub nr portfela, w zależności od tego, czy chcesz dokonać wpłaty na pojedynczy fundusz, czy na cały ich portfel (proporcjonalnie do ich udziału)

Wypłatę środków można zlecić za pośrednictwem platformy inPZU.

Kto zarządza funduszami?

Fundusze inPZU są zarządzane przez PZU TFI. Jednostką odpowiedzialną za zarządzanie funduszem jest konkretnie Biuro Zarządzania Metodami Ilościowymi. Na czele zespołu stoi Konrad Augustyński, który stworzył fundusz od strony inwestycyjnej. Z grupą PZU związany jest on od wielu lat, ma duże doświadczenie związane z wykorzystaniem metod ilościowych. Specjalizował się w zarządzaniu dłużnymi papierami wartościowymi. Był odpowiedzialny również za fundusze mieszane. Metodami ilościowymi zajmował się też wcześniej, pracując jako analityk w Barclays Capital oraz BRE Bank. Zachęcam Cię do przeczytania mojego wywiadu z Konradem Augustyńskim na temat szczegółów funkcjonowania inPZU.

Fundusze inPZU są zarządzane przez PZU TFI. Jednostką odpowiedzialną za zarządzanie funduszem jest konkretnie Biuro Zarządzania Metodami Ilościowymi. Na czele zespołu stoi Konrad Augustyński, który stworzył fundusz od strony inwestycyjnej. Z grupą PZU związany jest on od wielu lat, ma duże doświadczenie związane z wykorzystaniem metod ilościowych. Specjalizował się w zarządzaniu dłużnymi papierami wartościowymi. Był odpowiedzialny również za fundusze mieszane. Metodami ilościowymi zajmował się też wcześniej, pracując jako analityk w Barclays Capital oraz BRE Bank. Zachęcam Cię do przeczytania mojego wywiadu z Konradem Augustyńskim na temat szczegółów funkcjonowania inPZU.

Rodzaje subfunduszy

Fundusz inPZU dzieli się z 6 subfunduszy:

- 4 fundusze obligacyjne (dłużnych papierów wartościowych)

- 2 fundusze akcyjne

Wśród funduszy dłużnych papierów wartościowych znajdziemy:

- inPZU Inwestycji Ostrożnych

- inPZU Obligacje Polskie

- inPZU Obligacje Rynków Rozwiniętych

- inPZU Obligacje Rynków Wschodzących

Wśród funduszy akcyjnych do wyboru są:

- inPZU Akcje Polskie

- inPZU Akcje Rynków Rozwiniętych

inPZU Inwestycji Ostrożnych

Indeksem naśladowanym (benchmarkiem) przez ten fundusz jest WIBID 1M, czyli upraszczając średnia wysokość lokat na rynku międzybankowym.

WIBID 1M zależy od poziomu stóp procentowych. W ostatnich 10 latach WIBID 1M kształtował się następująco:

WIBID 1M wynosi obecnie ok. 1,45%. Gdyby założyć, że WIBID się nie zmieni, roczna stopa zwrotu tego funduszu powinna wynieść ok. 0,95% (1,45% minus opłata 0,5%). Jeśli WIBID 1M spadłby np. do 1%, stopa zwrotu powinna wynieść ok. 0,5% (1% – 0,5%). Jeśli indeks wzrósłby np. do 3%, stop zwrotu powinna wynieść ok. 2,5% (3% – 0,5%).

Zalecany horyzont inwestycyjny: min. 6 miesięcy.

inPZU Obligacje Polskie

Indeksem odniesienia (benchmarkiem) dla tego funduszu jest Treasury BondSpot Poland. Jest to indeks polskich obligacji publikowany przez należący do GPW rynek BondSpot.

Charakterystyka indeksu Treasury BondSpot Poland:

- W jego skład wchodzą denominowane w PLN obligacje skarbowe zerokuponowe i o stałej stopie procentowej (kilkanaście serii)

- To indeks dochodowy (uwzględnia zmiany kursów obligacji, wartości narosłych odsetek oraz dochody z reinwestycji kuponów odsetkowych)

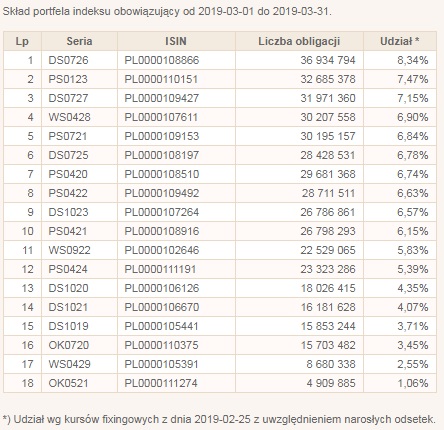

Aktualny skład portfela indeksu TBSP jest następujący:

W ciągu ostatnich 12 miesiący indeks wzrósł o 4,1%.

W ciągu ostatnich 12 lat (01.2007 – 01.2019), efektywna roczna stopa zwrotu (CAGR) wyniosła 5,2%.

Zalecany horyzont inwestycyjny: min. 2 lata.

Notowania można śledzić na stronie BondSpot a wykres jest dostępny m.in. na stronie GPW.

inPZU Obligacje Rynków Rozwiniętych

Indeksem odniesienia (benchmarkiem) dla tego funduszu jest indeks JPMorgan GBI Global (ticker Bloomberg: JPMGGLTR Index). Jest to indeks grupujący obligacje rynków rozwiniętych.

Informacje o tym indeksie nie są powszechnie dostępne, ponieważ objęte są specjalną licencją (aby poznać jego konstrukcję, trzeba zapłacić JP Morgan). Wiem jednak, że TFI PZU pracuje nad tym, aby informacje o benchmarku były dostępne dla klientów.

Zalecany horyzont inwestycyjny: min. 3 lata.

inPZU Obligacje Rynków Wschodzących

Indeksem odniesienia (benchmarkiem) dla tego funduszu jest indeks JPMorgan EMBI Global Diversified – (ticker Bloomberg: JPGCCOMP Index). Jest to indeks grupujący obligacje rynków rozwijających się.

Informacje o tym indeksie na razie również nie są powszechnie dostępne, ponieważ objęte są specjalną licencją. TFI PZU pracuje nad tym, aby informacje również o tym benchmarku były dostępne dla klientów.

Zalecany horyzont inwestycyjny: min. 4 lata.

inPZU Akcje Polskie

Indeksem odniesienia (benchmarkiem) dla tego funduszu jest połączenie: 70% WIG20 + 20% mWIG40 + 10% WIBID 1M.

Benchmark grupuje 60 największych spółek GPW. Reprezentują one łącznie ok. 85% wszystkich spółek indeksu WIG.

Zalecany horyzont inwestycyjny: min. 5 lat.

inPZU Akcje Rynków Rozwiniętych

Indeks odniesienia (benchmark) składa się z elementów: 90% MSCI World Index + 10% WIBID 1M.

Indeks MSCI World grupuje spółki z rynków rozwiniętych. Ponad 60% składników indeksu pochodzi ze Stanów Zjednoczonych. Wysokie udziały mają też Japonia (8,5%), Wielka Brytania (5,9%), Francja (3,8%), Kanada 3,5%).

W skład indeksu MSCI World wchodzą akcje 1632 spółek. Do największych spółek należą:

Notowania indeksu MSCI World w okresie 2004-2019 kształtowały się, jak poniżej. Licząc od powstania (w 2004) indeks wzrósł ze 100 do 282 punktów. Średnioroczna stopa zwrotu wyniosła 7,16%.

W jaki sposób fundusze inPZU odwzorowują rynek?

Na wszystkich 6 funduszach inPZU stosowane są 3 metody replikacji (odwzorowania):

- pełną

- częściową (stratified sampling, metoda doboru próby)

- syntetyczną

Metoda pełna i częściowa polegają na tym, że kupowane są wyłącznie instrumenty „benchmarkowe”. Czyli w przypadku:

- funduszu akcyjnego – kupowane są akcje wchodzące w skład indeksu

- funduszu obligacyjnego – kupowane są obligacje wchodzące w skład indeksu

W przypadku metody syntetycznej wykorzystywane są ETF-y i kontrakty terminowe na indeksy lub jego składowe. W praktyce są to głównie ETF-y. Najwięcej ETF-ów znajdziemy obecnie w funduszach:

- inPZU Akcji Rynków Rozwiniętych (ok. 20%)

- inPZU Obligacji Rynków Rozwiniętych (ok 20%)

Jeśli chcesz się dowiedzieć więcej, jak działają fundusze indeksowe inPZU, przeczytaj mój wywiad z Konradem Augustyńskim, który odpowiada za zarządzanie funduszami inPZU.

Skuteczność odwzorowania

O tym, jak skutecznie fundusze odwzorowują swoje benchmarki, informuje wskaźnik Tracking Error. Jak widać poniżej, skuteczność odwzorowania generalnie jest bardzo dobra.

Najlepiej odwzorowane są fundusze:

- inPZU Obligacje Polskie

- inPZU Akcje Polskie

- inPZU Akcje Rynków Rozwiniętych

Zauważalne odchylenia zdarzają się w przypadku funduszy:

- inPZU Obligacji Rynków Wschodzących

- inPZU Obligacji Rynków Rozwiniętych

InPZU Obligacji Rynków Rozwiniętych to szczególnie ciekawy przypadek – wynik funduszu jest wyższy, niż benchmarku! Jak to możliwe? Fundusz stosuje hedging walutowy. Jako, że na rynkach rozwiniętych stopy procentowe są niższe, niż w Polsce, koszty finansowania są ujemne (co powiększa wynik funduszu).

W przypadku funduszu inPZU Obligacji Rynków Wschodzących sytuacja jest dokładnie odwrotna. Na rynkach wschodzących stopy procentowe przeważnie są wyższe, niż w Polsce, więc fundusz ponosi koszty z tytułu hedgingu walutowego.

Spore odchylenia występują w przypadku inPZU Inwestycji Ostrożnych. Wynika to z faktu, że WIBID1M nie jest indeksem, który można replikować (kopiować), bo to nie jest indeks akcji czy obligacji, jak w pozostałych przypadkach.

Wskaźnik Tracking Error, który pokazuje skuteczność odwzorowania, oczywiście nie uwzględnia opłaty za zarządzanie. Realny wynik jest niższy o wysokość tej opłaty (0,5%). ![]()

Czy fundusze inPZU są zabezpieczone przed ryzykiem walutowym?

Tak. Część funduszu inPZU inwestuje poza granicami Polski. Klienci wpłacają złotówki, a fundusz musi je zamienić na EUR, USD czy JPY, żeby kupić odpowiednie instrumenty. Wszystkie te fundusze są zabezpieczone przed zmianą kursu walutowego. Dzięki temu nie ryzykujesz, że umocnienie się złotówki zepsuje wynik inwestycyjny (takie ryzyko występuje m.in. w notowanych na GPW funduszach ETF).

Pojawia się jednak koszt hedgingu, który wynika z różnic w stopach procentowych. Koszty hedgingu pomniejszają wyniki funduszy. Dla przykładu: w tym momencie hedging ekspozycji dolarowych odejmuje od wyniku ok. 0,8% w skali roku. Ale zdarzają się też sytuacje odwrotne. Dla ekspozycji eurowych czy jenowych hedging z kolei dodaje ok. 2% (w skali roku) do wyników funduszu. Według Konrada Augustyńskiego w dłuższym terminie ten koszt powinien być neutralny. Raz będzie powiększać, a raz pomniejszać wynik funduszu.

Co się dzieje z dywidendami?

Benchmarki wszelkich funduszy to, co do zasady, indeksy typu cenowego. Oznacza to, że nie uwzględniają one dywidend (dywidendy nie są dodawane do wyceny indeksu). Podobnie jest w przypadku inPZU. Jednak fundusze inPZU inwestując w spółki giełdowe otrzymują dywidendy. Co się z nimi dzieje? Podobnie jak w przypadku większości tego typu funduszy, dywidendy nie są bezpośrednio wypłacane uczestnikom funduszu. Dywidendy powiększają wartość aktywów funduszy – wycena jednostki uczestnictwa jest powiększana o wartość dywidend. W ten sposób zwiększa się stopa zwrotu funduszu. To wpływa pozytywnie na błąd odwzorowania.

Ryzyko inwestycyjne

Wszyscy wiemy, że rynek akcji w długim terminie rośnie. Dla przykładu, długoterminowa stopa zwrotu amerykańskiego indeksu S&P500 wynosi średnio 7% rocznie. Ale to nie jest zysk gwarantowany. Trzeba pamiętać, że inwestowanie wiąże się z ryzykiem.

Rynek akcji porusza się w cyklach. Zdarzają się okresy wzrostowe i spadkowe. Może być tak, że w jednym roku rynek wzrośnie o 20%, a w drugim spadnie o 15%. Może się zdarzyć tak, że zaczniesz inwestycję akurat na początku okresu spadkowego.

Zarządzający funduszami indeksowymi nie próbują przewidzieć, czy rynek będzie rósł czy spadał. Te fundusze dają tylko ekspozycję na dany rynek – one zarobią mniej więcej tyle, ile rynek wzrośnie. Albo stracą mniej więcej tyle, ile rynek spadnie.

Dlatego ważne jest, aby określić swoją skłonność do ryzyka i dobrze przemyśleć strategię.

Fundusze inPZU czy aktywnie zarządzane?

Z jednej strony mamy fundusze aktywnie zarządzane, które starają się wybierać najlepsze inwestycje i pokonać rynek, pobierając przy tym wyższe opłaty. Niestety, jak już wiemy, większości zarządzającym pokonanie szerokiego rynku nie udaje się. Z drugiej strony mamy fundusze pasywne, w tym indeksowe inPZU, które nigdy nie pokonają rynku, ale przynajmniej nie powinny wiele odstawać od rynku. Nie da się bezwzględnie stwierdzić, które rozwiązanie jest lepsze. Dużo zależy od Twojego przekonania, czy aktywne zarządzanie pozwoli w długim terminie pokonać rynek. Przypadki takie, jak Warrena Buffeta dowodzą, że jest to możliwe. Jest ich jednak mniejszość. On sam tym, którzy nie potrafią aktywnie inwestować, poleca korzystanie z funduszy indeksowych.

Na korzyść funduszy aktywnie zarządzanych, abstrahując od powyższego dylematu, przemawia na pewno większy wybór dostępnych strategii inwestycyjnych. W ofercie inPZU na ten moment brakuje mi np. funduszu akcji rynków wschodzących. W rozmowie ze mną Konrad Augustyński sygnalizował, że rozważają jego wprowadzenie w przyszłości („wiemy, że to naturalny kierunek rozwoju oferty”). Jest on nawet zapisany w prospekcie funduszu. Natomiast w ofercie funduszy aktywnie zarządzanych znajdziemy takie bez problemu. Co prawda w ostatnich latach rynki wschodzące zachowywały się gorzej, niż rozwinięte, ale w przeszłości bywało też odwrotnie. Aby zapewnić większą dywersyfikację, taki składnik przydałby się w portfelu.

Fundusze inPZU czy fundusze ETF?

Jeśli zdecydujemy, że wolimy inwestowanie pasywne, oprócz funduszy indeksowych inPZU mamy też notowane na giełdzie fundusze ETF. Fundusze ETF (Exchange Trade Fund) też przeważnie stosują strategię pasywną i mają niską opłatę za zarządzanie. Które są bardziej korzystne?

| InPZU | ETF | |

| Strategia | Pasywna (naśladowanie indeksu) | Pasywna (naśladowanie indeksu) |

| Gdzie kupić/sprzedać? | Platforma inPZU | GPW (rachunek maklerski) |

| Ryzyko walutowe | Nie | Tak |

| Opłata za zarządzanie | 0,50% | S&P500, DAX – 0,15%, WIG20 – 0,45% |

| Opłata za nabycie | 0 | wg TOiP (standardowo: 0,39%) |

| Opłata za sprzedaż | 0 | wg TOiP (standardowo: 0,39%) |

Na GPW notowane są 3 akcyjne fundusze ETF, dla których benchmarkami są: WIG20, S&P500 oraz DAX. Może więc lepiej inwestować bezpośrednio w ETF? Jak wyglądają za i przeciw?

Na korzyść notowanych na giełdzie ETF przemawiają:

- niższy poziom opłaty za zarządzanie (ETF S&P500 – 0,15%, inPZU – 0,5%)

- możliwość inwestowania w ramach IKE/IKZE (optymalizacja podatkowa)

- możliwość podatkowego kompensowania wyników na ETF-ach i innych instrumentach giełdowych

- kupujesz po znanej cenie (w przypadku FIO poznamy ją dopiero po rozliczeniu przez fundusz)

Na niekorzyść funduszy ETF wpływają z kolei:

- ryzyko walutowe (ETF nie jest zabezpieczony przed zmianami kursu walutowego)

- prowizje transakcyjne (standardowa prowizja maklerska wynosi 0,38% przy kupnie i sprzedaży)

- koszty spreadu (różnica między kursem kupna i sprzedaży, zdarza się nawet 0,5%)

- niższy poziom dywersyfikacji (inPZU oferuje fundusze bardziej zdywersyfikowane)

Moim zdaniem największe znaczenie ma kwestia ryzyka walutowego. Walutą amerykańskich indeksów jest USD, walutą bazową ETF na S&P500 jest EUR, a my sami wpłacamy PLN. Zatem inwestując np. w ETF na S&P500 „przyjmujesz zakład” nie tylko na rynek akcji, ale też na kursy walut. Kurs walutowy może twój wynik inwestycyjny poprawić, ale też zepsuć. Więc powstaje fundamentalne pytanie, czy akceptujesz takie ryzyko.

Konrad Augustyński uważa, że brak zabezpieczenia przed zmianami kursu walutowego dyskwalifikuje ETF jako produkt. Twierdzi, że zmiana kursu dolara może „zjeść” dużą część zysków.

Gdyby pominąć kwestię ryzyka walutowego i wziąć pod uwagę same koszty (opłata za zarządzanie i prowizje), opłacalność jednego i drugiego rozwiązania będzie zależeć od przyjętej strategii, a konkretnie częstotliwości transakcji. Zakładając częste transakcje kupna i sprzedaży prowizje maklerskie występujące w przypadku ETF zniwelują różnicę w opłacie za zarządzanie. Weźmy przykładowo ETF na S&P500 (opłata za zarządzanie 0,15%). Przy założeniu prowizji 0,39% (przy kupnie i sprzedaży) fundusze ETF będzie się bardziej opłacał, o ile inwestycja będzie trwała minimum 2 lata. Gdyby uwzględnić też koszty spreadu, ten okres wyniósłby 3 lata (zakładając spread 0,5%).

Poza funduszami ETF emitowanymi przez Lyxor, na GPW od niedawna dostępne jest ETF na WIG20 (a niedługo również ETF na mWIG40) emitowane przez AgioFunds TFI (przy współpracy z Beta Securities). W ich przypadku opłata za zarządzanie jest niższa, niż w inPZU (0,4% vs 0,5%), ale dochodzi konieczność poniesienia prowizji przy kupnie i sprzedaży, więc według mnie opłaty są bardziej korzystne w przypadku inPZU. Na większą uwagę, moim zdaniem zasługuje ETF na mWIG40 – niewiele rozwiązań na rynku oferuje ekspozycję na sam mWIG40 (to ciekawa alternatywa dla funduszu indeksowego Ipopema m-Index, który obecnie pobiera opłatę za zarządzanie w wysokości 2,5%).

inPZU vs inne fundusze indeksowe

Fundusze inPZU to nie pierwsze fundusze indeksowe na naszym rynku. Od pewnego czasu dostępne są fundusze indeksowe zarządzane przez PKO TFI (PKO Parasolowy FIO):

- PKO Akcji Rynku Polskiego (Parasolowy FIO)

- PKO Akcji Rynku Amerykańskiego (Parasolowy FIO)

- PKO Akcji Rynku Europejskiego (Parasolowy FIO)

- PKO Akcji Rynku Japońskiego (Parasolowy FIO)

- PKO Akcji Rynków Wschodzących (Parasolowy FIO)

Wcześniej były one objęte opłatą za zarządzanie w wysokości 4%. W momencie pojawienia się oferty inPZU, została ona w ich przypadku obniżona do 0,7%. Są one dostępne nie tylko w ofercie podmiotów grupy PKO BP (również mBank, DM BOŚ, Starfunds, KupFundusz, RDM – źródło). W zależności od dystrybutora, mogą one być natomiast objęte opłatą manipulacyjna (za wejście) w różnej wysokości. W przypadku inPZU, jak wspominałem, opłata manipulacyjna nie występuje.

Fundusze indeksowe dostępne są również w ofercie NN TFI (ING BSK Fundusz indeksowy SFIO). Mają one formułę FoF (Fund of Funds, fundusz funduszy), która zakłada że środki są inwestowane w inne fundusze indeksowe lub ETF. W ich przypadku opłata za zarządzanie i opłata administracyjna wynoszą łącznie 1,85%, więc sporo więcej, niż w przypadku inPZU:

- ING BSK Indeks MSCI EMU

- ING BSK Indeks S&P 500

- ING BSK Indeks WIG20

Jak inwestować w fundusze indeksowe?

Fundusze indeksowe to według mnie bardzo dobry pomysł na inwestowanie pasywne. To podejście, w kontekście rynku akcyjnego, sprowadza się do 3 elementów:

- Nastaw się na długi termin (min. 3-5 lat, ale byłoby idealnie, gdyby Twoim horyzontem była „emerytura”)

- Dywersyfikuj (nie próbuj robić selekcji akcji, kupuj cały „rynek akcji” – fundusze pasywne lub mało-aktywnie zarządzane)

- Kup i trzymaj (ewentualnie stosuj uśrednianie lub rebalancing)

Uśrednianie polega na okresowym dokupowaniu akcji. Dzięki temu unikamy ryzyka, że zainwestujemy na samym szczycie.

Rebalancing polega na okresowym przywracaniu ustalonej proporcji między akcjami i obligacjami w portfelu (np. 50/50, 30/70 itd.). Gdy rynek akcji spada, zmniejsza się udział akcji w portfelu. Chcąc przywrócić pożądaną proporcję, należy przenieść część pieniędzy z obligacji do akcji. W ten sposób kolejne akcje są kupowane coraz taniej. Gdy rynek akcji rośnie, sposób przywracania równowagi będzie odwrotny.

Dla kogo jest inPZU?

Podsumujmy najpierw cechy inPZU. Największe zalety to:

- Bardzo niski próg wejścia – minimalna wpłata 100 PLN

- Bardzo niskie opłaty – 0,5% opłata za zarządzanie i brak opłat dystrybucyjnych

- Szeroka dywersyfikacja – ekspozycja na praktycznie cały świat

- Portfel zabezpieczony przed zmianami kursów walutowych

Wady inPZU, które dostrzegam:

- nie można inwestować w ramach IKE/IKZE

- brak funduszu akcji rynków wschodzących lub funduszu globalnego (rynki rozwinięte + wschodzące)

Inwestowanie pasywne to moim zdaniem bardzo dobre rozwiązanie dla:

- do osób początkujących, które nie mają dużej wiedzy na temat inwestowania oraz czasu (lub chęci) na naukę, aby inwestować aktywnie

- dla osób doświadczonych, które wiedzą, że pokonać rynek (inwestując aktywnie) jest jednak bardzo trudno, i wymaga to sporo pracy i czasu (a wiadomo, że każdy ma pracę, rodzinę itd.)

Brak funduszu rynków wschodzących można jeszcze jakoś przeboleć. Jednak, aby ten produkt był „dobrze skrojony” pod kątem emerytury, byłoby idealnie gdyby był dostępny w formie IKE/IKZE. Każdemu, kto chce oszczędzać aż do emerytury, polecałbym wybrać jakiś produkt, który funkcjonuje w ramach IKE/IKZE. Brak podatku od zysków kapitałowych robi jednak dużą różnicę.

InPZU polecałbym osobom, które chcą ulokować oszczędności w krótszym horyzoncie, niż „emerytalnym”. Więc jeśli Twoim celem jest lokata oszczędności na czarną godzinę, na przyszłość dziecka, na dom, drobne przyjemności itd., myślę że to rozwiązanie jest dla Ciebie.

Jak korzystać z funduszy?

Pomysłów na inwestowanie można znaleźć nieskończenie dużo. Wymienię tylko kilka możliwych:

inPZU Akcji Rynków Rozwiniętych to, według mnie, najlepszy subfundusz z całego „parasola”. To świetne narzędzie do inwestowania pasywnego na rynku akcyjnym. Możesz na niego wpłacać regularnie stałe kwoty, np. co miesiąc. A jeżeli masz większą kwotę, możesz ulokować ją najpierw w funduszach obligacyjnych (np. inPZU Inwestycji Ostrożnych) i systematycznie przenosić środki do tego funduszu, stosując rebalancing lub uśrednianie. Możesz też od razu zainwestować całą kwotę, ale jeśli trafisz akurat na szczyt hossy, wychodzenie na plus mocno się wydłuży.

inPZU Inwestycji Ostrożnych – ten fundusz to taka „tymczasowa skarbonka”. Jeśli w akcje chcesz zainwestować większą kwotę, ale nie chcesz tego robić jednorazowo, ten fundusz będzie „jak znalazł”. Pieniądze może przelać najpierw na ten fundusz, a potem systematycznie przenosić je na akcje. Jeśli Twoim celem jest wyłącznie bezpieczne lokowanie kapitału – daruj sobie, bo więcej dostaniesz na niektórych lokatach, jeśli dobrze poszukasz. Ten fundusz da ci nie więcej, niż przeciętna lokata w banku.

inPZU Obligacje Rynków Rozwiniętych, inPZU Obligacje Rynków Wschodzących – to bardzo ciekawe rozwiązania, jakich względnie mało jest na naszym rynku. Mogą stanowić ciekawą alternatywę dla osób, które mają niższą tolerancję ryzyka (oraz zaakceptują niższe stopy zwrotu), niż w przypadku akcji.

inPZU Akcje Polskie – to niskokosztowa alternatywa dla funduszy aktywnie zarządzanych oraz dostępnych na GPW funduszy ETF. Uważam, że to propozycja dla osób, które mają silne przekonanie do naszego rynku. Dla inwestora pasywnego, który moim zdaniem z założenia powinien też stosować dywersyfikację geograficzną, lepszym wyborem jest inPZU Akcji Rynków Rozwiniętych.

inPZU Obligacje Polskie – ciekawe uzupełnienie portfela dla najbardziej zachowawczych inwestorów długoterminowych, dla których liczy się wygoda (sami nie muszę kupować obligacji).

Bardzo dobre podsumowanie. Szukałem takiego. Szkoda, że nie można funduszu InPZU wpisać w plany IKE lub IKZE ale i tak jest to lepsza alternatywa od drogich funduszy, jakie polecała mi pani w banku.

Dzięki, cieszę się 😉

Co do IKE/IKZE – w prospekcie jest o tym mowa, myślę że to kwestia czasu.

A w tak zwanym międzyczasie, czekając aż będzie oferta IKE w ramach inPZU, co polecasz? Co w Twojej ocenie jest korzystne w ramach IKE?

W pierwszej kolejności to zależy od tego, jak chcesz inwestować – czy chcesz IKE oparte o obligacje skarbowe, fundusze czy rachunek maklerski (pomijam całkowicie te oparte o fundusze ubezpieczeniowe).

Obecnie posiadam IKZE oparte o fundusze w NN TFI. Do tego planuję założyć IKE, najlepiej w innym miejscu. Zastanawiam się nad rachunkiem maklerskim – regularne wpłacanie na akcje s&p 500. Co sądzisz o tym pomyśle?

Dodatkowo, zastanawiam się na domem maklerskim. Rozważam BOŚ i mBank. Ten drugi głównie ze względu nad dostęp do inwestycji na rynkach zagranicznych. Jaką opinię masz na temat tych dwóch domów?

Ogólnie ok, ale gdybym miał udzielić pełnej odpowiedzi, wymagałoby to dłuższej rozmowy.

Panie Arturze, od końca października 2020 inPZU oferuje również konta IKZE i IKE. Sam mam rachunki maklerskie IKZE i IKE, w ramach których kupuję ETF-y, ale szukam prostych i przejrzystych rozwiązań dla rodziny i znajomych, którzy nie mają wiedzy, czasu i chęci aby wnikać w tematy inwestycyjne. Najbardziej podoba mi się Finax. Jest dosyć drogo, ale czytelnie, przejrzyście i bardzo wygodnie. Jednak nie ma IKZE i IKE i raczej nie będzie, bo KNF się nie zgadza, aby dom maklerski z siedzibą główną na Słowacji oferował IKE/IKZE w Polsce (ciekawa interpretacja swobody świadczenia usług w ramach UE, prawda? Mimo, że swoje… Czytaj więcej »

Tomaszu (jeżeli nie masz nic przeciwko, żebyśmy sobie mówili „TY”), Bardzo Ci dziękuję za to pytanie. Jest ono bardzo dobre. Od czasu tego wpisu oferta inPZU sporo się zmieniła – doszły nowe fundusze, a teraz jeszcze IKE/IKZE. Nie chciałbym wyrokować, co lepsze, bo jedno i drugie rozwiązanie ma swoje zalety i wady. Dla każdego mają one inne wagi i ostatecznie każdy sam powinien ocenić co jest dla nie ważne i za co jest skłonny zapłacić. Wydaje mi się, że kluczowym elementem do oceny jest to jak duże znaczenie ma dla kogoś: 1) hedging walutowy (inpzu – fundusze zahedżowane, finax –… Czytaj więcej »

Ktoś tu nie odróżnia procentów od punktów procentowych.

Już późna pora, ale chyba jeszcze odróżniam 🙂 Czy możesz proszę napisać, gdzie dokładnie według Ciebie jest błąd? Wtedy szybciej poprawię. Z góry dziękuję.

Aktywnie zarządzane fundusze akcyjne pobierają przeciętnie 3,5% rocznie, a fundusze inPZU 0,5%. Różnica wynosi 3% rocznie.

Aktywnie zarządzane fundusze obligacyjne pobierają przeciętnie 1,5%. Różnica jest więc mniejsza, niż w przypadku funduszy akcyjnych, bo ok 1% (1,5%-0,5%).

Poprawione, dzięki za czujność.

Panie Arturze,

dziękuję za obszerny i szczegółowy artykuł. Bardzo przydatny!

Interesuje mnie jedna kwestia praktyczna —

Pisze Pan:

„Fundusze można zamieniać

Dokonując pierwszej wpłaty można kupić jednostki jednego lub więcej funduszy. Potem można te fundusze dowolnie, bezkosztowo zamieniać, dzięki czemu możesz zmieniać strategię w zależności od sytuacji. Minimalna wartość zamiany to 100 zł. ”

Jak w praktyce wygląda proces takiej zamiany funduszy – czy można to zrobić on-line? Ile trwa realizacja takiego zlecenia?

Mirku, dzięki za miło słowo 😉 Co do zmian w funduszach, odbywa się to on-line. Czas księgowania zamiany wygląda podobnie, jak w innych FIO i SFIO. Dokonaną zmianę powinieneś zobaczyć po ok 2 dniach roboczych.

Zainwestowałam sporo pieniędzy w fundusze PZU .W pierwszej kolejności PZU energia medycyna,następnie PZU Akcji Spółek Dywidendowych jakaś masakra.Zainwestowałam około 7 lat temu jak na razie jestem stratna około 30%.Fundusze to złodziejstwo.Pozdrawiam i przestrzegam.

Cześć Emila, Dzięki za komentarz. Poniżej moja opinia. 1. Żaden z tych funduszy nie jest 30% na minus w 7 lat – czy jesteś pewna okresu, który podałaś oraz tego, że to są fundusze a nie jakaś polisa z UFK? 2. To bardzo specyficzne fundusze – sektorowe (nie ma znaczenia czy to PZU czy cokolwiek innego). Czy to jedyne fundusze w Twoim portfelu? Dlaczego wybrałaś akurat te? Nie rozważałaś, aby go bardziej zdywersyfikować? 3. Są fundusze, które w ciągu 7 ostatnich lat uzyskały wysokie stopy zwrotu – czy te fundusze to również złodziejstwo? 4. Są osoby o dużym doświadczeniu, dla… Czytaj więcej »

Witam ponownie doradzał mi doradcy finansowy z banku ing jak można zarobić pieniądze a raczej jak stracić zainwestowałam 75000,teraz na dzień dzisiejszy do odebrania mam około 51000.Zaiwestowałam dokładnie w 2014 roku.Raczej nie liczę na odzyskanie pieniędzy w chwili obecnej doradca który zajmuje się moim portfelem inwestycyjnym po prostu nie ma ochoty ani inicjatywy żeby mi pomóc wysyła tylko prospekty żeby poczytać,niestety nie mogę liczyć na zainteresowanie ze strony doradcy żeby stworzyć inny portfel żeby cokolwiek odrobić.Pozdrawiam.

No dobrze, ale jak to się ma do treści artykułu, który dotyczy tanich funduszy indeksowych, oferujących szeroką dywersyfikację? I dlaczego uważasz, że gdyby doradca zajął się Twoim portfelem i stworzony zostałby inny portfel, to straty byłyby łatwiejsze do odrobienia? Czy inwestując w określone fundusze miałaś jakąś strategię, zakładającą kiedy fundusze sprzedać, jaka ma być wielkość pozycji w danym funduszu itd.? Niepoważne jest zrzucanie odpowiedzialności za swoje decyzje inwestycyjne na „złodziejskie fundusze”.

cytaty „Dywidendy powiększają wartość aktywów funduszy – wycena jednostki uczestnictwa jest powiększana o wartość dywidend. W ten sposób zwiększa się stopa zwrotu funduszu. To wpływa pozytywnie na błąd odwzorowania.”

Czy można zatem uznać, że w przypadku funduszu z małym tracking error że fundusz „przejada” nasze dywidendy i jest to dla funduszu dodatkowe i ukryte źródło zysku ?

Czy fundusze inPZU dopuszczają wypożyczanie posiadanych akcji innym podmiotom ?

Dywidendy nie są dodatkowym źródłem zysku dla TFI, są one dopisywane do wartości jednostki uczestnictwa. Co do wypożyczania posiadanych akcji – nie wiem. Jeżeli uda mi się dowiedzieć, dam znać.

Dziękuję za szybką odpowiedź. Jednak spróbujmy jeszcze raz prześledzić moje pytanie. Celem funduszu jest naśladowanie indeksu. Mocno podkreśla to twórca funduszu, mówi że jego zadaniem jest jak najlepsze odzwierciedlanie przebiegu indeksu. Czyli mały tracking error jest celem nadrzędnym. Jednocześnie twórca indeksu twierdzi, że jak fundusz dostaje dywidendy to wrzuca je do wyceny jednostki. A to powoduje że powstaje odchyłka od indeksu czyli tracking error jest duży a to jest sprzeczne z celem istnienia funduszu. Mamy teraz dwie opcje. Albo fundusz jednak nie zamierza naśladować indeksu bo w miarę napływu kolejnych dywidend jego odchyłka od indeksu będzie coraz większa albo fundusz… Czytaj więcej »

Przeczytałem kilka prospektów emisyjnych dużych zagranicznych funduszy indeksowych (np. Vanguard) i wygląda na to że kwestia dywidend jest tam rozwiązana w normalny sposób. Fundusze te oferują swoim uczestnikom dwie opcje. Albo wypłata dywidend w formie przelewu na konto uczestnika albo automatyczny zakup nowych jednostek uczestnictwa za dywidendy.

inPZU ewidentnie czaruje i działa na niekorzyść ludzi w kwestii dywidend.

Mógłbym się przyczepić do inPZU za kilka rzeczy, ale nie za dywidendy. Być może w USA nie ma to znaczenia, natomiast w Polsce ze względów podatkowych bardziej efektywnym rozwiązaniem jest dopisywanie dywidend do wartości jednostki uczestnictwa. Kwestię dywidend tak samo rozwiązaną ma Beta Etf Wig20. Jakiś czas temu Lyxor ETFW20 wypłacał dywidendę bezpośrednio na rachunek, ale wycofali się z tego i obecnie mają taki sam model, co Beta ETF i inPZU.

Oba podane ETFy naśladują WIG20 Total Return a inPZU czysty WIG20. Zatem porównanie nie do końca jest poprawne bo teoretycznie te ETFy mogą sobie robić co chcą z dywidendami bo i tak ich zadaniem jest naśladowanie indeksu Total Return.

inPZU, Lyxor i Beta robią z dywidendami dokładnie to samo. Różnica tkwi w benchmarku – Beta i Lyxor obecnie też mają za benchmark indeks dochodowy, a inPZU indeks cenowy. Uważam, że ze względu na naturę strategii pasywnej (fundusz otrzymuje dywidendy) benchmarkiem powinien być indeks dochodowy. I tutaj jest między nami pełna zgoda. No bo jak wytłumaczyć inwestorom, że fundusz pasywny pokonał benchmark? A przecież dzięki dywidendom jest to możliwe. Lyxor i Beta mają więc, wg mnie, bardziej właściwy sposób prezentacji wyników inwestycyjnych, natomiast nie ma to żadnego wpływu na wyniki.

Chyba już rozumiem naturę twoich zastrzeżeń, chociaż ja bym inaczej to nazwał. Benchmark funduszu np. inPZU Akcje Polskie to indeks cenowy (WIG20 + mWIG40). Fundusze akcyjne, jako że otrzymują dywidendy, co do zasady powinny mieć za benchmark indeks dochodowy, bo taki lepiej oddaje ich strategię inwestycyjną (np. WIG20TR i mWIG40TR). W przeciwnym razie może dojść do sytuacji, że fundusz pasywnie zarządzany pokonuje benchmark (dzięki dywidendom), co jest sytuacją… dziwną, nie oddającą natury strategii pasywnej. Natomiast jest to niestety dość powszechny standard (wg mnie zły) – większość funduszy w Polsce za benchmark przyjmuje indeksy cenowe. Co więcej, fundusze zagraniczne (ETF-y również)… Czytaj więcej »

Tak, wydaje mi się że się zrozumieliśmy.

Chyba należy to podsumować, że to jest jeden z wielu produktów i jak ktoś go kupuje to musi go zaakceptować takim jaki jest.

Mogę tylko mieć nadzieję, że w przyszłości spełni się Pańskie stwierdzenie „Uważam, że inPZU (i inne fundusze w Polsce) powinny pójść śladem Bety i Lyxor-a.”

Dziękuję za wymianę opinii.

Również dziękuję i zapraszam częściej 😉

Dalej się zastanawiam nad tematem dywidend w funduszach indeksowych inPZU. Do głowy przyszła mi kolejna myśl, że może sposób w jaki inPZU traktuje dywidendy wynika z tego że tych dywidend nie ma tyle ile powinno być. Bo jeśli w indeksie MSCI jest około 2000 spółek a fundusz ma tylko reprezentatywną ich grupę a resztę replikuje syntetycznie to może po prostu nie ma kanału którym mogą spływać dywidendy od wszystkich spółek w indeksie.

Nie wydaje mi się, zakładam że tak dobierają spółki, aby stopa dywidendy się zgadzała. Ale byłoby idealnie gdyby samo TFI się w tej kwestii wypowiedziało…

Mam dokładnie takie same przemyślenia. Cytat z Prospektu Informacyjnego: „indeksy których stopę zwrotu subfundusz odwzorowuje są indeksami cenowymi, co oznacza że dywidendy wypłacane przez spółki wchodzące w skład indeksów nie są uwzględniane przy jego wartości; wspomniane dywidendy będą natomiast powiększać wartość aktywów Subfunduszu, jednocześnie zwiększać jego stopę zwrotu i przez to wpływać pozytywnie na błąd odwzorowania” Jeśli dobrze rozumiem określenie „wpływać pozytywnie na błąd odwzorowania” oznacza, że będą one powiększać ten błąd na korzyść funduszu względem benchmarku, zgadza się? Jeżeli tak, to powinniśmy obserwować powiększający się w czasie błąd odwzorowania na korzyść funduszu. Czy tak się rzeczywiście dzieje? Jeżeli nie,… Czytaj więcej »

Dokładnie tak. Dywidendy pozytywnie wpływają na błąd odwzorowania, czyli polepszają wynik inwestycyjny. Wpływ tego elementu może być większy bądź mniejszy, w zależności od tego, ile spółek wypłaca dywidendy w danym roku. Ale jakoś mocniej tego nie śledziłem.

Dziękuję za odpowiedź!

W artykule znajdują się wykresy Tracking error w czasie – to jest opracowanie własne, czy można gdzieś znaleźć na bieżąco aktualizowane porównanie (szukałem ale nie znalazłem)? Jeżeli nie jest to nigdzie dostępne to czy mógłbyś podpowiedzieć jak to samemu najłatwiej zestawić? Dzięki!

Napisałeś, że w przypadku Obligacji Polskich jest to wygodne narzędzie, bo zastępuje samodzielne kupowanie obligacji przez inwestorów zachowawczych. Czy rzeczywiście da się to tak przełożyć? Czy zamiast lokowania tej bezpieczniejszej części oszczędności bezpośrednio w obligacje można po prostu pójść na skróty i kupić rzeczony fundusz? To chyba jednak nie przekłada się tak bezpośrednio?

Tak, kupno funduszu to wygodna alternatywa dla kupna obligacji bezpośrednio. Ale to banalne, więc nie wiem czy dobrze zrozumiałem Twoje pytanie.

Chodziło mi raczej o to, że poziom pewności i bezpieczeństwa funduszu OP i kupowania bezpośrednio obligacji nie jest taki sam?

Poziom bezpieczeństwa jest podobny.

Czyli twierdzisz, że nie ma znaczenia czy będę trzymał swoje żelazne oszczędności w obligacjach SP czy też w rzeczonym funduszu inPZU?

To już dość duże uogólnienie. Do tej pory rozmawialiśmy jedynie o ryzyku emitenta. Abstrachując od ryzyka, jest kilka różnic m.in. taka że w przypadku funduszu wygoda jest większa, co jednak wiąże się z tym, że ponosisz opłatę za zarządzanie. Ale to są elementarne sprawy, więc nie wiem czy o to ci chodzi. Poza tym mam wrażenie, że chcesz przedstawić jakąś swoją tezę, więc jeśli tak, to po prostu napisz.

Nie przedstawiam żadnej tezy, nie mam jakiegoś założenia z góry.

Zastanawiam się czy mądrze jest zamiast lokować bezpieczną część swoich oszczędności w obligacjach emitowanych przez SP inwestować po prostu w te obligacyjne inPZU. Jest to prostsze i wygodniejsze, ale czy stopień ryzyka i ew. stóp zwrotu jest porównywalny?

Mówimy o moim ryzyku, nie emitenta.

Jeśli mówimy o obligacjach SP to inwestuje w nie fundusz inPZU Obligacje Polskie. Konkretnie inwestują w obligacje stałokuponowe, co wynika z konstrukcji benchmarku, który naśladują, czyli indeksu TBSP. To po pierwsze. A po drugie, średnie duration (w bardzo dużym uproszczeniu – termin zapdalności) obligacji składających się na ten indeks jest dość wysokie. Jeżeli porównujemy ryzyko związane z inwestowaniem w obligacje przez ten fundusz z inwestowaniem w podobne obligacje SP bezpośrednio – to TAK, ryzyko jest jak najbardziej porównywalne. Stopa zwrotu w przypadku funduszu powinna być niższa, ze względu na opłatę za zarządzanie, ale w tej cenie masz wygodę, oszczędzasz czas.… Czytaj więcej »

Proszę o uzupełnienie wpisu lub nowy po wczorajszym rozszerzeniu oferty inPZU i współpracy tego funduszu z Goldman Sachs.

Częste aktualizacje wszystkich wpisów na portalu, przy jego obecnym charakterze, niestety nie są możliwe. Za jakiś czas możemy pomyśleć o nowym wpisie na ten temat, jeżeli nastąpią jakieś zmiany fundamentalne. Na razie doszły po prostu 3 fundusze. Dobrze o tym wiedzieć, ale to niewiele zmienia. Czy według ciebie ma to większe znaczenie w kontekście oceny inPZU w porównaniu z konkurencją?

Dzień dobry,

Czy mógłbym prosić o wskazanie linków do notowań indeksów odniesienia dla funduszy obligacyjnych tj. indeksów JPMorgan GBI Global oraz JPMorgan EMBI Global Diversified? Niestety, nie mogę znaleźć tej informacji albo nie umiem szukać 🙂

JPMorgan ceni dostęp do swojego know-how, jakim są notowania ich indeksów 🙂 Są dostępne w Bloomberg-u, który jest narzędziem (słono) płatnym. A przynajmniej ja nie znam źródeł, które za free te notowania udostępniają. Sam ich szukałem, lecz moje poszukiwania (dość długie) okazały się nieskuteczne.

Witam, jeśli chodzi o opłatę za zarządzanie – to czy dobrze to rozumiem, że vs zakup zagranicznego ETFu przez polskie konto maklerskie, w inPZU kwota nie gra roli? Skoro prowizja jest ujęta w cenie jednostki, to nie ma znaczenia czy dokonam np. jednorazowej wpłaty 10 000 PLN, czy 10 x 1000 PLN? Zakup ETF z konta maklerskiego opłaca się od momentu kiedy wartość prowizji % zrówna się z kwotą minimalną prowizji.

Tak, w przypadku inPZU kwota inwestycji nie ma znaczenia – nie ponosisz tam prowizji maklerskich ani opłat „za wejście”. Jakbyś miał więcej takich pytań wbijaj na grupę PASYWNA REWOLUCJA na Facebook – staramy się sobie pomagać w takich kwestiach.

[…] A swoją drogą, jeśli interesuje Was bardzo kompleksowe omówienie oferty inPZU, to zachęcam do zerknięcia do artykułu Artura Wiśniewskiego z bloga StockBroker.pl – „Prześwietlamy fundusze indeksowe inPZU – czy warto zainwestować?”. […]

Arturze, chyba już warto zaktualizować całkiem kompleksowy w momencie powstania artykuł, bo wydarzyła się ważna sprawa- IKE IKZE na fundusze inPZU. 😉

Oj, co prawda, to prawda. Jak tylko znajdę wolną chwilę, to się pochylę 😉

Podbijam 🙂

Zerknij tu: https://stockbroker.pl/etf-inpzu-ike-ikze/

Do opłaty za zarządzanie 0,5% w skali roku należy doliczyć „opłaty bieżące” 0,70% opisane w dokumencie „Kluczowe informacje dla inwestorów”. Więc suma rocznych opłat wynosi 1,2%. Potwierdzona informacja w inPZU – przyznali, że może do końca nie jest to wszystko przejrzyście wyjaśnione..

Nie wiem z kim rozmawiałeś, ale konsultanci telefoniczni czasami udzielają błędnych informacji. A jeżeli masz to na piśmie, to chętnie zobaczyłbym tą odpowiedź i kto się pod nią podpisał.

Opłaty za zarządzanie i opłat bieżących się nie sumuje. Opłata za zarządzanie już się zawiera w opłatach bieżących. Żeby było ciekawiej, opłaty bieżące nie uwzględniają opłaty od sukcesu, więc ostatecznie najlepszym wskaźnikiem jest TER. Ale to dotyczy głównie funduszy aktywnie zarządzanych. W przypadku funduszy pasywnych, opłaty bieżące i TER powinny być identyczne lub bardzo zbliżone. Możesz o tym poczytać m.in. tu:

https://www.analizy.pl/blog-wojciecha-kiermacza/25437/ile-kosztuja-fundusze-inwestycyjne-coraz-mniej-ale-jest-jeszcze-duzo-do-zrobienia

Witam, Mam pytanie o ryzyko walutowe. W artykule jest sugestia o tym, że inwestycje są zabezpieczone przed wahaniem kursu natomiast w: PROSPEKT INFORMACYJNY inPZU Specjalistycznego Funduszu Inwestycyjnego Otwartego https://www.pzu.pl/_fileserver/item/1512764?_ga=2.238784198.772720447.1630876316-86855803.1630876316 ROZDZIAŁ III.3 inPZU Obligacje Rynków Wschodzących Str 58, 2.1.2 Ryzyko rynkowe widnieje zapis „Ryzyko walutowe stanowi podkategorię ryzyka rynkowego. Aktywa Subfunduszu będą narażone na ryzyko walutowe, w przypadku nabycia instrumentów finansowych denominowanych w walucie obcej. Ryzyko walutowe przejawia się potencjalną możliwością spadku rentowności inwestycji dokonywanych w instrumenty notowane na zagranicznych rynkach papierów wartościowych lub denominowanych w walutach obcych, w wyniku aprecjacji waluty krajowej względem waluty obcej. Przy zakupie i sprzedaży walut… Czytaj więcej »

Pytanie do eksperta 😉 subfundusz inwestycji ostrożnych złapał w październiku dołek i nie potrafi się z niego wygrzebać. Z czego wynika ta sytuacja? Jest szansa na odbicie w najbliższym czasie?

Widocznie posiada w portfelu jakieś obligacje stałokuponowe, które ostatnio oberwały.

Czy się odbije? Szansa zawsze jest 🙂 Pytanie co się będzie działo na rynku i w jakim horyzoncie:

– jak rentowności obligacji będą rosnąć, to ceny tych obligacji dalej będą spadać

– jak rentowności będą spadać, to ceny tych obligacji wzrosną.