„Wyczucie” rynku wydaje się wielu osobom podstawą inwestowania. Przewidzieć szczyty i dołki i w odpowiednich momentach przenosić środki między akcjami i obligacjami – tego oczekują też od swojego doradcy. Członkowie INVESTHINK mówią wyraźnie: timing rynkowy nie działa. W swojej publikacji na temat timingu przytaczają badania pokazujące, że próby przewidzenia zachowania rynku i aktywna gra się nie opłacają. Autorami publikacji są Maciej Pietraszkiewicz, Jarosław Przybył oraz Paweł Chylewski. Poprosiłem ich o rozmowę na temat tez, które stawiają w raporcie.

Gdy przeczytałem tytuł Waszej publikacji, pomyślałem że zaraz rzucą się na Was traderzy, chcąc Wam udowodnić, że timing się jednak sprawdza. Ale Wy chyba wcale nie negujecie tradingu?

Jarosław Przybył: Odpowiadając krótko: nie negujemy. Staramy się jednak zwrócić uwagę na to, że trading nie jest zbieżny z zarządzaniem majątkiem.

Maciej Pietraszkiewicz: Reprezentujemy punkt widzenia osób indywidualnych, którzy generują nadwyżki finansowe na swojej podstawowej działalność zazwyczaj z prowadzenia firmy lub wymagającej pracy. Większość z tych osób nie chce poświęcać czasu i energii na zostanie profesjonalnym traderem – to po prostu nie jest ich cel. Spełniają się zawodowo w swojej firmie/pracy, a czas wolny spędzają „z daleka” od rynków finansowych.

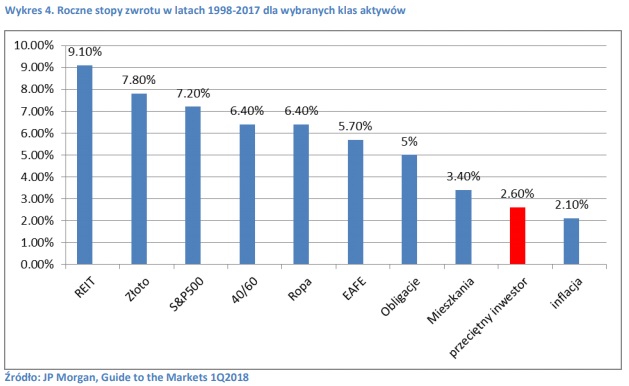

Jarosław Przybył: Trzeba by tutaj odpowiedzieć na fundamentalne pytanie: po co w ogóle inwestować? Dla większości osób inwestowanie powinno być sposobem, żeby osiągnąć takie cele jak np.: utrzymanie standardu życia na emeryturze, zakup dziecku mieszkania, realne (po uwzględnieniu inflacji) pomnażanie swoich oszczędności pod kątem spadkobierców. Chodzi o to, żeby te cele osiągnąć z jak największym prawdopodobieństwem. Dywersyfikacja, alokacja, rebalancing nie są może najbardziej chwytliwym marketingowo podejściem, ale są bardzo skuteczne. Przykładowo: ostatni raz 10-letnia, annualizowana, stopa zwrotu z globalnego rynku akcji była realnie ujemna podczas I Wojny Światowej. Z reguły stopy zwrotu były całkiem satysfakcjonujące, znacznie powyżej gotówki czy rynku obligacji. Na poziomie poszczególnych krajów bardzo różnie już z tym bywało. Dywersyfikacja zatem działa i daje nam duże szanse na sukces.

W życiu przeciętnego „Kowalskiego” nie ma miejsca na trading?

Co do tradingu to, zacznę od tego, że spędziłem trochę czasu na trading floor-ze i do dziś ma to u mnie duży wpływ w myśleniu o inwestycjach. Trzeba jednak zauważyć, że stosunkowo niewielka grupa osób odnosi sukces w tradingu. Być może kilka procent. Prawdziwy sukces jeszcze mniej. Ci, którym się udaje, rzadko też są w stanie trwać na topie więcej niż kilka lat. Rynki ciągle się zmieniają, strategie przestają działać, ciągle trzeba się dostosowywać. Dodatkowo profesjonalny trader ma dostęp do: bardzo niskich kosztów transakcyjnych, dźwigni finansowej, zaawansowanych strategii, analiz, sprzętu oraz oprogramowania niedostępnego dla nieprofesjonalnych inwestorów. Co jednak najważniejsze: jeżeli trader-owi się uda to dużo zarobi, a jeżeli straci to koszty poniesie firma, dla której pracuje. Zarządzając własnym majątkiem nie mamy takiego komfortu. Uważamy zatem, że prawdopodobieństwo odniesienia sukcesu jest na tyle niskie, że trudno uznać to za skuteczne narzędzie budowy długoterminowych strategii zarządzania majątkiem.

Jak definiujecie timing, który krytykujecie w publikacji? Przywołujecie badania pokazujące m.in. wzrost napływów do funduszy po okresach dużych wzrostów giełdowych. Czy chcecie przede wszystkim zwrócić uwagę na błąd, jakim jest kupowanie akcji w oparciu o pozytywną historyczną stopę zwrotu.

Paweł Chylewski: Nasz definicja timingu jest szeroka. Tak naprawdę artykuł to krytyka próby „wyczucia” rynku. Investhink powstał po to, aby podkreślać istotność racjonalnego myślenia, zdrowego rozsądku w inwestowaniu. Zaskakuje nas czemu tak często inwestorzy dają się ponieść iluzji odgadnięcia w którą stronę rynek „pójdzie”. Chyba wszyscy często w rozmowach o aktywach finansowych słyszymy sformułowania „wydaje mi się”, „tak coś czuję…” itp. Naszym zdaniem powinniśmy realnie spojrzeć na możliwości przewidywania przyszłości i skupić się na tym, żeby nasza strategia była do tych ograniczeń dostosowana. Jest naprawdę sporo badań, które udowadniają, że nie ma możliwości stale, powtarzalnie odgadywać przyszłych ruchów rynku. Potrzeba do tego dużego farta, a to na tyle abstrakcyjna kategoria, że jest poza naszym kręgiem zainteresowania. Kupowanie akcji w oparciu o historyczną stopę zwrotu jest oczywiście elementem większej układanki i nie da się ukryć, że rachunek prawdopodobieństwa nie jest po naszej stronie w tym wypadku.

Na rynku występuje masa funduszy inwestycyjnych, stosujących zmienną alokację. Czy one też są złym pomysłem?

Maciej Pietraszkiewicz: Dobre pytanie! Analiza wyników funduszy stosujących zmienną alokację to brzmi jak temat do naszej kolejnej pracy?. Należy zauważyć jednak, że w wielu firmach inwestycyjnych ustawione są odgórne limity odchyleń na danej klasie aktywów. Takie zabezpieczenie stosowane jest nie bez powodu – aktywne zarządzanie to działanie w obszarze niepewności, profesjonaliści również na tym polu popełniają błędy!

Jarosław Przybył: W naszym artykule przywołujemy badania przeprowadzone na dużej grupie funduszy typu multi-asset w USA, Kanadzie i UK. W przypadku timingu trzeba przyznać, że znikoma część dodała jakąkolwiek wartość.

Wśród głównych przyczyn niepowodzenia w stosowaniu timingu rynkowego wymieniacie m.in. aspekty behawioralne, m.in. iluzja kontroli, efekt pewności wstecznej, efekt dyspozycji, teoria perspektyw. Na czym one polegają?

Maciej Pietraszkiewicz: Wiele zawdzięczamy badaniom przeprowadzonym między innymi przez Daniela Kahneman, Amosa Tversky’ego czy też laureata nagrody nobla z 2017 roku Richarda Thalera. Panowie w jasny sposób wypunktowali, że daleko nam do racjonalności w zakresie podejmowanych decyzji. Iluzja kontroli oraz efekt pewności wstecznej to błędy behawioralne, które mogą nas skłaniać do stosowania timingu rynkowego oraz podejmowania nadmiernego ryzyka. Inwestycje to działanie w obszarze niepewności, iluzja kontroli może nam przysłaniać tę cechę rynku. Przecież to my jesteśmy przy sterze i zawsze będziemy wstanie zawrócić, gdy zobaczmy zbliżającą się przeszkodę. Efekt pewności wstecznej może nam nawet potęgować odczucie iluzji kontroli, jak spojrzymy na wykres wstecz to w oczywisty sposób dostrzeżemy wszystkie górki i dołki, więc spokojnie można przewidzieć nadchodzące załamanie. Rzeczywistość nie jest jednak taka prosta, warto zapoznać się z filmem „Big Short”, dla większości nadejście kryzysu z 2007 roku było sporym zaskoczeniem. Efekt dyspozycji polega natomiast na tym, że mamy tendencje do wczesnego zamykania zyskownych inwestycji („zbieramy mały zysk”), a z drugiej strony pozwalamy na relatywnie długie przetrzymanie nierentownych pozycji („pielęgnowanie straty”). Matematyka w tym wypadku jest nieubłagalna, aby odrobić 10% stratę, musimy zarobić 11%, natomiast żeby odrobić spadek o 50%, zysk na pozostawionym kapitale musi sięgnąć już 100%. A to wszystko przez to, że radość z osiągniętego zysku jest mniejsza od uczucia dyskomfortu związanego z poniesioną stratą o czym mówi też teoria perspektyw.

Klient oczekuje, że doradca zidentyfikuje punkty zwrotne na rynku i zarekomenduje klientowi zmianę alokacji z gotówki na akcje lub odwrotnie. Czy istnieją badania z innych rynków pokazujące, że takie oczekiwania klientów udało się zmienić?

Jarosław Przybył: W pewnym sensie automatyczne plany oszczędzania na emeryturę w Australii czy Korei Płd. są dowodem takiej zmiany. Są to jedne z niewielu rynków, gdzie oszczędzający w funduszach nie stracili na próbach wyczucia rynku, a wręcz dzięki strategii uśredniania zarobili. Jest też sporo relacji. Powołam się tutaj na Harolda Evensy-ego – znanego praktyka oraz teoretyka wealth management-u. Opanował do perfekcji sztukę profilowania klienta oraz wykorzystania psychologii na korzyść inwestorów, z którymi pracuje. Nastawia klientów na długi termin, pokazuje wyraźnie, że będzie zmienność, pokazuje, że klientom się to opłaci. Każe klientom skupiać się na celach. Dodatkowo buduje bufor płynnościowy na 2 lata bieżących wydatków a część portfela, z reguły 40%, znajduje się jeszcze w wysokiej jakości obligacjach skarbowych oraz korporacyjnych. Jest to dodatkowym wzmocnieniem komfortu psychicznego inwestora. Nie ma zatem ryzyka, że inwestycje trzeba będzie zamykać w najmniej korzystnym momencie tylko dlatego, że np. straciło się pracę. To skupienie na celach klienta, ciągły kontakt i wskazywanie, że najważniejsze są cele oddalone o wiele lat plus komfort psychiczny sporych zasobów gotówki się sprawdzają. Klienci Evensky-ego bez większych trudności utrzymali swoje strategie w 2008 – 2009 r. Normą w dobrej klasy doradztwie inwestycyjnym krajów zachodnich jest takie podejście, brak prób wyczucia rynku. Zwróćmy uwagę, że nie jest to finansowo optymalne podejście. Próbując czysto maksymalizować stopę zwrotu zbudowalibyśmy strategię inaczej. Evensky wykorzystuje np. jeden z błędów behawioralnych: mentalną księgowość na korzyść inwestora. Jest koszyk bezpieczny: gotówka; jest koszyk długoterminowy, który ma zarobić dużo więcej, ale będzie się mocno wahał. Inwestorzy postrzegają te portfele oddzielnie i jest to dobre, choć nie jest, jak powiedziałem, optymalne. Najważniejsze jest jednak to, żeby klient trzymał się obranej strategii, a nie to czy jest w 100% teoretycznie optymalną. Harold Evensky sprawia, że klient rozumie i trzyma się obranej strategii i to jest kluczem do sukcesu.

W miejsce timingu rekomendujecie rebalancing, dywersyfikację, alokację i uśrednianie. Na czym one polegają? Widziałem inwestorów, którzy stosowali rebalancing lub uśrednianie w oparciu o pojedyncze spółki, np. Petrolinvest, i nie były to historie ze szczęśliwym zakończeniem.

Jarosław Przybył: Dywersyfikacja to inaczej stara zasada: „nie wkładaj wszystkich jajek do jednego koszyka”. Zamiast akcji jednej spółki kupujemy portfel. Zamiast jednej obligacji korporacyjnej, kilkadziesiąt lub kilkaset. Z reguły sprowadza się to do inwestowania w tzw. „rynki” czy indeksy przy zarządzaniu pasywnym. Alokacja aktywów to taka budowa portfela inwestycyjnego, która ma odpowiadać na potrzeby inwestora odnośnie stopy zwrotu, ryzyka oraz horyzontu inwestycyjnego. Z reguły wykorzystywane są tutaj trzy klasy aktywów: akcje, obligacje oraz gotówka. Rebalancing to cykliczne przywracanie docelowej alokacji portfela. Jeżeli np. mamy portfel złożony w 50-ciu procentach z akcji oraz w 50-ciu procentach z obligacji skarbowych to rebalancing polegał będzie na przywróceniu tych proporcji np. raz w roku. Brak rebalancingu sprawia, że udział akcji/obligacji dryfuje, co zmienia charakterystykę samego portfela. Po okresach dużej hossy może się okazać, że udział akcji w portfelu to 60 lub więcej procent. W okresie bessy udział akcji może spaść do 40 procent lub mniej. Dzięki tej prostej strategii sprzedajemy, kiedy jest drogo i kupujemy, kiedy jest tanio i utrzymujemy charakterystykę zbudowanego portfela.

Maciej Pietraszkiewicz: Zgadzam się z stwierdzeniem, że ślepe uśrednianie pojedynczej spółki może prowadzić do opłakanych rezultatów. Tu w grę wchodzi ryzyko specyficzne, każdy biznes może upaść oczywista sprawa. My natomiast mówimy o uśrednianiu ryzyka systematycznego a nie specyficznego, a to zupełnie inna historia. Trudno sobie wyobrazić wieczną bessę na indeksie MSCI World, cykliczność jest wpisana w istnienie rynków.

Warren Buffet twierdził, że dywersyfikacja jest ochroną przed ignorancją. Jego portfel zwłaszcza w pierwszym okresie był silnie skoncentrowany. Czy Buffeta nie opłaca się naśladować, bo sukces który stał się jego udziałem, zdarza się bardzo rzadko?

Jarosław Przybył: Próbując naśladować Warren-a Buffet-a to trochę jak próbować naśladować Christiano Ronaldo w piłce nożnej albo Michael-a Jordan-a w koszykówce. Możemy próbować, ale szanse na sukces mamy, mówiąc delikatnie, ograniczone. Warren Buffet bazuje na światowej klasy zapleczu analitycznym, długofalowej, zdyscyplinowanej strategii. Inwestując w spółki, z reguły, posiada duży wpływ na sposób, w jaki są zarządzane i co ważne ma sporo gotówki, która jest generowana przez jego biznes ubezpieczeniowy. Ma środki, żeby kupować, czasami prawie całe biznesy, kiedy inni albo się boją albo nie mają środków, żeby kupić. Gdyby sprzedał akcje spółek ze swojego portfela na początku 2009 r. jego roczna stopa zwrotu wyniosłaby w okolicach -50%. On jednak wtedy nie sprzedawał tylko kupował. Na dziś, jak wspomniałeś, jego portfel jest zdywersyfikowany i nigdy nie stosuje timingu. Załóżmy jednak, że chcemy zabawić się w Warren-a Buffet-a i zamiast globalnego portfela akcji, chcemy kupić portfel kilkunastu spółek, które będą lepsze niż szeroki rynek. Jakie mamy na to szanse? Każda z ponad 1600 spółek z indeksu MSCI World jest kryta analitycznie przez ponad 50-ciu analityków z tytułem CFA. Jakie mamy szanse na to, że oglądając spółkę jako 60-ta osoba odnajdziemy w niej coś nowego, czego jeszcze nie odkrył rynek? Nie posiadamy know-how ani zasobów analitycznych W. Buffet-a. Szanse mamy minimalne. Zresztą bardzo duży problem mają z tym i inwestorzy instytucjonalni, których garstka jest w stanie pobić zwykły indeks. Można zatem powiedzieć, że dywersyfikacja to ochrona nie tylko przed ignorancją, ale też i pychą.

Wydaje się, że rebalancing i uśrednianie to podejścia wykluczające się. Bo albo inwestuję od razu całą kwotę albo na początku inwestuję tylko część kwoty i systematycznie dokupuję, uśredniając. Czy rebalancing i uśrednianie da się pogodzić? Czym powinien kierować się inwestor dokonując wyboru między jednym a drugim podejściem?

Paweł Chylewski: Podejścia, o które pytasz nie muszą się wykluczać. Uśrednianie odnosimy raczej do momentu kiedy budujemy portfel, tworzymy go od zera lub, co często się zdarza, dopłacamy nową gotówkę do portfela. W naszej praktyce często powtarzamy, że nie wiemy czy aktualnie to jest najlepszy czas na zakup tego czy innego aktywa. Sugerujemy rozłożenie momentu inwestycji (np. w daną klasę) w czasie. Najlepiej z góry założyć, kiedy to będzie, czy w kategoriach konkretnego momentu (za 3 miesiące, za rok) czy np. przy danym poziomie ceny, stopy procentowej itp. Rebalancing to już zajmowanie się zainwestowanym kapitałem. Zmianą proporcji w portfelu, która została zachwiana zmianami wycen poszczególnych elementów portfela.

Jak często należy wykonywać rebalancing – w wyznaczonych odstępach czasu czy dopiero, gdy portfel znacząco odejdzie od pierwotnej równowagi?

Jarosław Przybył: Historycznie rebalancing poprawiał stopy zwrotu portfeli w okolicy 0,5 ppt. rocznie. Nie wydaje się to być dużo, ale w dłuższej perspektywie ma spore znaczenie. Wydaje się, że optymalnym okresem jest rok. Niektóre badania sugerują dłuższe okresy, ale wyniki są bardzo zbliżone. Stosując rebalancing zbyt rzadko możemy stracić np. taką okazję pod rebalancing jaką był 2008 r. Najlepiej z góry ustalić moment w roku i kurczowo wręcz się go trzymać bo dyscyplina jest tutaj najważniejsza. Rebalancing to jednak nie tylko sposób na zarządzanie ryzykiem portfela czy poprawienia stopy zwrotu. Przedstawiając rebalancing jako podstawowe narzędzie pracy na portfelu pokazujemy klientowi, że mamy plan na dobre, ale i złe czasy. Wiemy co będziemy robić kiedy rynki będą rosły, ale wiemy też co będziemy robić, kiedy będą spadać a to, prędzej czy później, nastąpi. Odchodząc od obiecywania, że wybierzemy najlepszy rynek, a potem jeszcze w porę z niego wyjdziemy unikamy rozczarowania, które prędzej czy później musi nastąpić. Rynki same z siebie oferują, z reguły, satysfakcjonującą stopę zwrotu. Klucz do sukcesu to bardziej to, żeby tego nie zepsuć, a nie żeby próbować ten rynek jakoś zdecydowanie przebić, co w przytłaczającej większości przypadków kończy się źle.

Pisząc o strategii uśredniania czy rebalancingu podkreślacie, że kluczem do sukcesu jest konsekwencja. Przywołujecie porównania do maratonu. Przypominacie o konieczności zaakceptowania czasem dużej zmienności oraz dużych spadków. W przypadku usługi doradztwa inwestycyjnego, wszystkie transakcje muszą przejść przez ręce (i głowę) klienta. Klient, otrzymując rekomendację, może się zawahać – tu też pojawiają się aspekty behawioralne. Ponadto klient może nie wykonać rekomendacji, bo akurat zajęły go sprawy zawodowe lub np. urlop. Administrowanie rebalancingiem też może być dla klienta kłopotliwe. Czy, biorąc pod uwagę te aspekty, bardziej optymalną usługą, niż doradztwo, nie jest zarządzanie aktywami?

Paweł Chylewski: W przypadku jednej i drugiej formy współpracy kluczowa jest dobra i szczera komunikacja z Klientem. Ostatecznej akceptacji zmiany w portfelu przez Klienta może tworzyć kolejny szczebel, na którym błędy behawioralne mogą się pojawić. Z drugiej strony Klient, który uczestniczy aktywnie w zarządzaniu majątkiem, tak jak jest to w procesie doradztwa, może wykazywać większą cierpliwość i zrozumienie w przypadku silnych spadków. Pamiętajmy, że usługę zarządzania aktywami Klient również może zerwać i sprzedać posiadane aktywa w najmniej odpowiednim momencie. W praktyce dochodzi jeszcze tło administracyjno-prawne obu usług. Wydaje się, że oba podejścia mają swoje dobre i złe strony w kontekście timingu czy błędów behawioralnych.

Bardzo fajna rozmowa – czytało się świetnie! Pozdrawiam 🙂

Szczerze mówiąc, trudno mi się do końca zgodzić z przesłaniem rozmówców. Przeczytałem właśnie cały artykuł „Timing rynkowy” i patrząc na pierwszy z wykresów, obrazujący porównanie strategii 100 % obligacje, 100 % akcje, 60 % akcji/40 % obligacji oraz idealny timing, dochodzę do wniosku, że jeśli idealny (dobra, niech będzie raczej „w miarę skuteczny”) timing jest niemożliwy, to lepsze jest lokowanie całego kapitału w instrumentach bezpiecznych. Portfel 100 % obligacji zarobił średniorocznie 3,64 %, podczas gdy portfel 60/40 5,35 %, jednak jego maksymalny drowndown to jakieś na oko ok. 30 %. To bardzo dużo. Widać zatem, że stała alokacja aktywów pomiędzy… Czytaj więcej »

Dziękujemy za zainteresowanie naszym artykułem. Ciekawe uwagi Panie Piotrze. Nasz artykuł nie miał za zadanie wskazać konkretnej alokacji aktywów czy strategii a wskazać na słabą skuteczność timingu, który jest jedną z głównych przyczyn rozczarowujących stóp zwrotu inwestorów indywidualnych. Wykorzystaliśmy najbardziej popularne światowe benchmarki oraz klasyczną strategię 40/60. Przechodząc teraz do Pana uwag. Proszę zwrócić uwagę, że inwestycje rozpoczynaliśmy w bardzo niekorzystnym momencie z punktu widzenia inwestycji w akcje. Nie zawsze, a nawet rzadko będziemy mieli takiego pecha. Obniża to zyskowność strategii. Celowo wybraliśmy jednak ten okres żeby pokazać, że zachowanie dyscypliny nawet w takich warunkach rynkowych nie jest jakąś tragedią.… Czytaj więcej »

Bardzo dziękuję za wyczerpującą odpowiedź. Rzeczywiście ma Pan rację odnośnie obligacji – od czasu kryzysu finansowego mocno spadły stopy procentowe, podbijajac ich cenę. Jednak instrumenty bezpieczne to także, czy nawet przede wszystkim, instrumenty rynku pieniężnego, w tym tak banalne jak lokaty bankowe i konta oszczędnościowe, z których sam od wielu lat z powodzeniem korzystam. Długoterminowo jestem powyżej inflacji CPI o jakiś ułamek procenta (obecnie prawie wszystkie środki są ulokowane na KO w Getinie na 3,5 % – niestety nie przekraczam jeszcze limitu BFG). Tak więc ktoś, kto dysponuje kapitałem wielkości kilkuset tysięcy złotych spokojnie może bić inflację przerzucajac środki na… Czytaj więcej »

Ciekawy artykuł. Polecam także uzasadnienie na gruncie matematycznym tego dlaczego timing jest trudniejszym sposobem „pobicia” rynku niż dobór spółek przedstawione chociażby w książce Grinholda i Kahna „Active Portfolio Management” . Przedstawiono tam tzw. Fundamentalne Prawo Zarządzania Aktywnego. Wracając zaś do artykułu – to odczarowuje on pogląd, który zdaje się panować w naszych realiach, iż „dużo ruchu w portfelu jest gwarancją powodzenia”. Jak widać ani strategie aktywnej alokacji (bez założonych sensownych budżetów ryzyka) ani tak popularne w ostatnich latach u nas strategie absolutnej stopy zwrotu nie „błysnęły”. Może i strategie te są sexy (i może o to chodzi by przyciągnąć klienta).… Czytaj więcej »

Nie mam zielonego pojęcia o giełdzie, więc może moje pytanie jest bez sensu, ale gdy na przykład kupię akcje za 10 000 zł a cena akcji wzrośnie o 100% przez kwartał, to mam 20 000 zł czyli 100% zarobku minus jakieś opłaty dla brokera. Czy taka strategia nie jest optymalna – 1 produkt kupiony w dołku jeśli nie boimy się straty kapitału a liczymy na szybki zysk, czy to w ogóle tak nie działa?

Określenie, gdzie jest dołek, to duża trudność.