Dywersyfikacja ryzyka, w skrócie oznacza, żeby nie wkładać wszystkich jaj do jednego koszyka. Z drugiej strony Warren Buffet mówi, że dywersyfikacja jest ochroną przed ignorancją. Podręcznikowa teoria portfelowa mówi, żeby do portfela dobierać akcje, które nie są ze sobą skorelowane. Jednak współczynnik korelacji jest narzędziem problematycznym. W jakim stopniu podręcznikowe teorie stosowane są w praktyce? Zapraszam na wywiad z Karolem Matczakiem, Dyrektorem Departamentu Doradztwa Inwestycyjnego w mBanku.

Z jednej strony mamy zasadę „nie wkładaj wszystkich jaj do jednego koszyka”. Z drugiej strony, Warren Buffet mawiał, że „dywersyfikacja jest ochroną przed ignorancją”. Jego portfel, zwłaszcza w pierwszym okresie, był mocno skoncentrowany. Ile akcji powinien mieć w portfelu inwestor indywidualny?

Wszystko to jest pokłosie przyjętej strategii inwestycyjnej. Akcja to jest udział w majątku i biznesie spółki. Jeśli ktoś ma apetyt, aby postawić wszystko na jedną kartę, zrozumieć biznes i pomóc go rozwinąć, to może kupić nawet jedną. Ryzyko tu jest ogromne, ale nagroda też. Często podaje się tutaj przykłady osób, które w ten sposób zarobiły miliony, mało kto jednak wspomina tych, którzy w ten sposób dosłownie „przegrali życie”. A ostatnich może być zdecydowanie więcej. Jeśli więc ktoś nie ma czasu (przynajmniej kilku godzin dziennie) na pracę analityczną, mocnej sieci kontaktów, powinien zdecydować się na cały portfel. Realnie jedna osoba może nadzorować niskie kilkadziesiąt spółek.

Jeśli mamy mało czasu, chyba lepiej kupić sobie jakiś fundusz inwestycyjny…

Ślepe oddanie pieniędzy dowolnemu zarządzającemu nie jest idealnym wyjściem. Część z nich to wysokiej klasy eksperci (chyba nawet artyści), a część w życiu nie przeczytała statutu spółki, w którą inwestuje, ani mocniej nie weszła w biznes, ograniczając się do powielania ogólnodostępnych informacji.

Przeciętna liczba akcji w portfelu typowego FIO przeważnie zapewnia szeroką dywersyfikację. Czy w portfelu inwestora, mówiąc o części akcyjnej, wystarczy jeden fundusz inwestycyjny?

Jeśli jeden to fundusz globalny, gdzie akcje z GPW mają znikomy lub żaden udział. Gdyby polska giełda dzisiaj wyparowała, nikt na świecie by tego nie odczuł. Z drugiej strony w takich regionach jak nasz, czy inne wschodzące często pojawia się wartość, którą można wykorzystać, jeśli jest się cierpliwym. Ale pozycje te nie powinny być znaczące. Więc można przyjąć, że w każdej klasie aktywów powinno być od 1 (uniwersalnego) do kilku funduszy (o ile mają one inny styl inwestycyjny).

Teoria zakłada, że aby dywersyfikować ryzyko specyficzne należy dobierać spółki z różnych, nie powiązanych ze sobą branż, charakteryzujące się niskim współczynnikiem korelacji. Czy liczycie takie korelacje? A może takie obliczenia to tylko teoria?

Korelacja to chyba jedna z częściej nadużywanych miar, już nie mówiąc jak często maskuje się nią koincydencję. Na świecie, przy tylu notowanych instrumentach, zawsze coś się z czymś „skoreluje”. Ale nie oznacza to, że będzie można na tym zarobić pieniądze. Dlatego generalnie podchodziłbym do tego współczynnika z ogromną dozą ostrożności, a przed wyliczeniem korelacji zbudował solidny model ekonometryczny, który bierze pod uwagę chociażby zbieżność trendów. Myślę, że miara ta potrafi wyrządzić dużo więcej szkody, niż pożytku jeśli nie jest dobrze wykorzystana. Więc nie podam tutaj żadnych złotych reguł, bo ich zwyczajnie nie ma. A zdrowy rozsądek jest zdecydowanie ważniejszy.

Zastosowanie współczynnika korelacji jest naprawdę aż tak problematyczne?

Powszechne, także wśród specjalistów, jest błędne rozumienie korelacji. Może być tak, że oba aktywa rosną, a mają ujemną korelację. Mogą też spadać razem mając ujemną. Korelacja mierzy nam wyłącznie to, czy (upraszczając) wyniki odchylają się od średniej jednocześnie w tym samym kierunku czy nie. A więc ujemna korelacja nie oznacza, że gdy jedno aktywo będzie spadało, to drugie urośnie. Takie wnioskowanie byłoby mocnym nadużyciem. Myślę, że warto byłoby to mocniej pokazywać na etapie kształcenia.

O korelacji mowa jest też w kontekście teorii portfelowej Markowitza. Zakłada ona, że istnieje duża ilość portfeli papierów wartościowych o założonej stopie dochodu, ale tylko jeden z nich daje minimalne ryzyko. Czy w rzeczywistości faktycznie wykonuje się te wszystkie obliczenia i na końcu wybiera portfel optymalny? Czy teoria Markowitza jest nadal aktualna?

Nie. To są teoretyczne podstawy, które w praktyce nie działają. Nie znam osoby, która na tej podstawie umiałaby zarabiać pieniądze czy generować zyski powyżej przeciętnej w odniesieniu do ryzyka bazując wyłącznie na tym modelu. A skoro coś nie działa, to używanie tego byłoby totalną głupotą. Warto się raczej skupić na symulowaniu różnych scenariuszy dla portfeli, zakładać pewne zdarzenia (nawet o niskim prawdopodobieństwie) i szacować w takim otoczeniu zmienność i korelacje portfela.

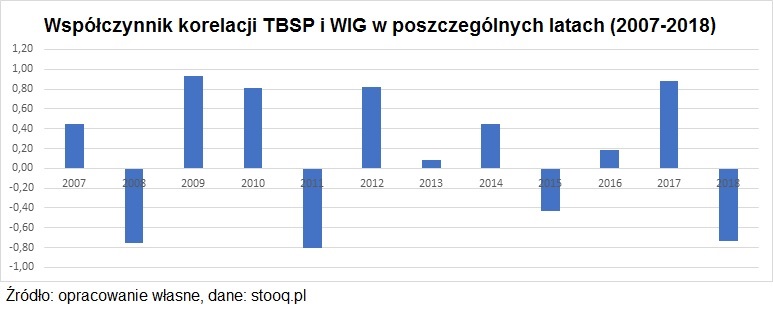

Zgodnie z teorią dywersyfikacja jest „doskonała”, kiedy współczynnik korelacji między składnikami portfela wynosi -1. Można sobie wyobrazić portfel złożony z akcji jednej spółki oraz krótkiej pozycji na kontrakcie terminowym na tą akcję. Z takiej strategii „kokosów” nie będzie. Czy to naprawdę jest właściwy cel, do którego powinien dążyć inwestor?

Korelacja to zależność historyczna. Kupno instrumentu i zabezpieczenie go kontraktem powinno przynieść stopę zwrotu w okolicach wolnej od ryzyka (a w praktyce nieco większej). Jeśli zysk jest wyższy, to jest masa arbitrażystów, która chętnie wykorzysta „darmowy pieniądz”. Dlatego lepiej jest dobrze zastanowić się nad celami inwestycyjnymi i pod to dobrać portfel, niż liczyć miary, których wartość dodana może okazać się znikoma. Myślę, że doskonale pokazuje to Twój wykres. Natomiast warto zauważyć, że dywersyfikacja ma na celu zmniejszenie potencjalnej stopy zwrotu (a właściwie jej rozproszenia) i tego właściwie możemy być pewni.

Ryzyko specyficzne poszczególnych akcji można dywersyfikować dobierając do portfela odpowiednio wiele akcji. Ryzyka rynkowego jednak w ten sposób nie wyeliminujemy. Można natomiast dodać do portfela obligacje, co do których przyjmujemy, że nie są obarczone ryzykiem rynkowym, więc korelacja między tymi klasami aktywów powinna być niska. W praktyce bywa różnie – są okresy kiedy ta korelacja jest wyższa lub niższa. Czy obligacje zawsze chronią przed ryzykiem rynkowym?

Obligacja skarbowa trzymana do wykupu wygeneruje nam zakładaną stopę zwrotu i tyle. Korelacja nie ma tutaj znaczenia. Jeśli tzw. yield wynosi 3%, to tyle dostaniemy, chociaż wynik przed wykupem może się wahać. Nie dorabiałbym tutaj zbędnej teorii. Gdy ceny obligacji spadają, rośnie ich rentowność. Więc nawet przejściowe obsunięcia na funduszach czy ETF-ach nie musi oznaczać ostatecznej straty. Jeśli ktoś nie chce mieć 100% w akcjach i średnio raz na rok widzieć spadek kilkunastoprocentowy (a to musi się pojawiać), powinien mieć obligacje. Jeśli chce trochę podbić rentowność, to może sięgnąć po papiery korporacyjne. Ale pamiętajmy, że obligacje spółek mogą być niekiedy dużo bardziej ryzykowne niż akcje. Jeśli mamy 10 akcji i jedna zbankrutuje, pozostałe mogą w tym samym roku przykryć nam „dziurę” i dać sporo zarobić. Jeśli to stanie się na obligacjach, może się okazać, że dopiero po latach wyjdziemy na zero.

Przyjmując, że akcje i obligacje są ujemnie skorelowane, to czy zamiast trzymać w portfelu jedne i drugie nie lepiej przenosić środki albo do akcji albo do obligacji? Taką aktywną alokację, w pewnym stopniu, sugeruje diagram cyklu koniunkturalnego znany z podręczników akademickich.

Nie. Z całym szacunkiem dla środowiska akademickiego, które stanowi niezwykle istotne ogniwo pomagające opracować procesy decyzyjne na giełdach. Jakoś nie widzę nagłówków w gazetach „Kolejny profesor akademicki zarobił miliony na giełdzie. To już istna plaga”, czy też „Kolejny doradca zdradza tajniki pomnażania kapitału. Bankierzy go nienawidzą”. To samo dotyczy zarządzających. Jeśli ktoś mi pokaże w praktyce, że umie tak generować stopę wyższą od ryzyka, to zmienię zdanie. Koledzy z Investhink-u napisali o tym bardzo ciekawy artykuł. Timing będzie obniżał nam stopę zwrotu. Nie oznacza to, że powinniśmy ograniczać się wyłącznie do pasywnego inwestowania, ale zasady rebalacingu powinny opierać się na innych przesłankach, innym horyzoncie inwestycyjnym.

Po co, w takim razie, akcje i obligacje w portfelach?

Chodzi o ogólne ryzyko portfela. Większość inwestorów traci, ponieważ w okresach wzrostów na giełdach, „pakuje” się mocno w akcje, a później je sprzedaje na pierwszej korekcie. A wystarczyłoby zbudować bardziej zrównoważony portfel i w długim terminie rezultaty powinny być lepsze. A po co tutaj korzystać z doradców inwestycyjnych (tych z licencjami KNF)? Po to, żeby z jednej strony określić właściwą strategię inwestycyjną i ewentualnie ją korygować, a z drugiej strony, aby uniknąć dużych wpadek, zwłaszcza na „bezpiecznych” rozwiązaniach, które mogłyby wywołać straty już nie do odrobienia. Chodzi tu o właściwe określenie ryzyka instrumentu, a bywają one nieraz bardzo skomplikowane.