W ETF-y warto inwestować samodzielnie. Co do zasady jest to proste i tanie. Obsługi rachunku maklerskiego na prawdę można się nauczyć. Jednak są przypadki, kiedy samodzielne inwestowanie może być żmudne, przez co możemy tracić zapał i konsekwencję w realizacji strategii. Są też przypadki, gdy samodzielne inwestowanie w ETF-y może być jednak kosztowne. Właśnie tego typu problemy rozwiązać mogą robo-doradcy. Na polskim rynku jest ich coraz więcej. Czy warto z nich korzystać, jak wygląda ich oferta oraz którzy są najlepsi, dowiecie się w tym wpisie.

Materiał NIE ZAWIERA linków afiliacyjnych.

Spis treści

- Czym jest robo-doradztwo?

- Robo-doradcy na świecie

- Robo-doradcy w Polsce

- Forma działalności w Polsce

- Jaki zakres automatyzacji?

- Jakie są rodzaje kont?

- Ile wynosi próg wejścia?

- W jakiej walucie się inwestuje?

- Jaka strategia jest realizowana?

- Jakie klasy aktywów w portfelach?

- Jakie portfele są dostępne?

- Ile funduszy zawierają portfele?

- Jakie ETF-y są kupowane?

- Czy stosowany jest hedging walutowy?

- Jak wykonywany jest rebalancing?

- Na których rynkach kupowane są ETF-y?

- Jakie występują koszty?

- Ile wynoszą koszty zarządzania funduszy

- Ile wynoszą koszty zarządzania robo-doradcy

- Ile wynoszą całkowite koszty zarządzania

- Ile wynoszą koszty transakcyjne?

- Kiedy Aion się opłaca?

- Kiedy opłacają się Finax, Portu lub ING?

- Jak wygląda rozliczenie podatkowe?

- Kiedy nie warto?

- Kiedy warto?

- Ranking robo-doradców

Wersja wideo

Wersja audio

Wersja tekstowa

1. Czym jest robo-doradztwo?

Robo-doradcy są firmami, które w naszym imieniu inwestują na giełdzie. Inwestując przez zwykłego brokera sami musimy wybrać, w co inwestować, dokonywać zakupów oraz zarządzać portfelem. Robo-doradcy robią to za nas. Najczęściej stosują strategię pasywną w oparciu o fundusze ETF.

2. Robo-doradcy na świecie

Rynek robo-doradztwa najsilniej rozwinięty jest w USA. Tam robo-doradców jest najwięcej i są najtańsi. Roczne koszty zarządzania wynoszą ok. 0,25%. Wśród czołowych firm zobaczymy takie marki jak Betterment, Wealthfront, Vanguard Digital Advisor, Sofi, Fidelity Go, Schwab Inteligent Portfolios.

Europie takich form jest mniej i są one droższe. Koszty zarządzania wynoszą przeważnie od 0,5 do 1%.

3. Robo-doradcy w Polsce

Robo-doradcy coraz częściej są dostępni w Polsce.

- Finax

- Aion Bank (Aion Globalne Inwestycje)

- ING (Robot inwestycyjny)

- Portu

Najdłużej na naszym rynku funkcjonuje słowacki Finax. Po Finaxie pojawił się Aion a od niedawna dostępny jest też czeski Portu. Wszystkie te instytucje komunikują się z klientami w języku polskim.

4. Forma działalności w Polsce

Robo-doradcy prowadzą swoją działalność w Polsce w różnej formie.

- „Robot inwestycyjny” to formalnie usługa doradztwa inwestycyjnego świadczona przez bank ING, oparta o fundusze NN TFI (których właścicielem obecnie jest Goldman Sachs)

- Aion to belgijski bank, który prowadzi w Polsce działalność w formie oddziału.

- Finax i Portu to zagraniczne domy maklerskie, które w Polsce prowadzą działalność w formie:

- Finax – uddziału

- Portu – bez oddziału

Forma działalności w Polsce ma wpływ m.in. na rozliczenie podatkowe, a dokładniej dokumenty które otrzymujemy od naszej instytucji. Więcej o tym dowiecie się w pkt. 24.

5. Jaki zakres automatyzacji?

Istotą robo-doradztwa jest automatyzacja procesu inwestycyjnego. Wszyscy robo-doradacy odciążają nas w:

- selekcji ETF-ów,

- zarządzaniu portfelem,

- wyborze portfela, oraz

- automatyzacji zakupów

Analizując robo-doradców warto porównywać ich też ETF-ami typu multiasset, np. Vanguard Life Strategy. Wydaje się, że to rozwiązania z całkiem innej „bajki”. Jednak w rzeczywistości zaspokajają one bardzo podobne potrzeby. ETF-y multiasset również automatyzują dla nas selekcję ETF-ów oraz zarządzanie portfelem. Jednak, w przypadku multi-assetów, wybór portfela i oraz składanie zleceń kupna leżą po naszej stronie. Tymczasem robo-doradcy automatyzują również i te czynności. Wybór portfela to akurat małe piwo, ale automatyzacja zleceń kupna to moim zdaniem największa zaleta robo-doradców.

6. Jakie są rodzaje kont?

W Polsce można inwestować w oparciu o dwa rodzaje kont: zwykłe i emerytalne (IKE i IKZE). W ETF-y multiasset można inwestować przez oba typu rachunków. Niestety, w przypadku robo-doradców rachunki typu IKE czy IKZE nie są dostępne. To moim zdaniem duża wada.

Ile można oszczędzić dzięki rachunkom emerytalnym pokazuje poniższy przykładowa symulacja inwestycji na rachunku IKE. Zakładając, że inwestujemy kwotę 15 000 zł rocznie, przez 30 lat, przy stopie zwrotu 5% rocznie, wartość rachunku IKE będzie wynosić ok. 1 mln zł, a zwykłego ok 900 tys zł. To ok 100 tys zł różnicy. Byłoby żal z tak dużej oszczędności zrezygnować. Dlatego, pod kątem emerytury, prędzej skorzystałbym z ETF-u multiasset, a robo-doradców rozpatrywał pod kątem innych celów inwestycyjnych.

7. Ile wynosi próg wejścia?

Próg wejścia u robo-doradców jest bardzo niski. Inwestowanie z robo-doradcami można zacząć od bardzo małych kwot: 100 zł w Finax i Portu czy 20 EUR w Aion Banku. W ING pierwsza wpłata musi opiewać na minimum 1000 zł, a kolejne na min. 200 zł.

W przypadku ETF-ów multiasset podstawową barierą może być kurs jednostki funduszu. Ale obecnie jest on bardzo niski – więc chcąc nabyć 1 jednostkę, wystarczy ok. 150 zł w portfelu. W praktyce większą barierą mogą być koszty transakcyjne: prowizji, przewalutowania, przelewów. W wielu przypadkach koszty transakcyjne mogą sprawić, że inwestowanie małych kwot będzie bez sensu. Więcej o tym przeczytacie w pkt. 21.

8. W jakiej walucie się inwestuje?

W przypadku ETF-u oraz Aion Banku, inwestuje się w EUR, co oznacza że na jakimś etapie trzeba wymienić walutę.

- W Aionie wymiana walutowa odbywa się po kursach międzybankowych

- Inwestując w ETF, wymiana walutowa w zależności od brokera, może czasem oznaczać spore koszty

W ING inwestuje się wyłącznie w PLN, czyli tej walucie w której przeważnie zarabiamy i trzymamy oszczędności. W Finax i Portu mamy wybór – możemy inwestować w EUR lub PLN. Jeżeli wpłacamy PLN, środki są zamieniane waluty obce po kursach międzybankowych, bez prowizji. To bardzo korzystne i wygodne rozwiązanie. W tym punkcie duży plus dla Finax i Portu.

9. Jaka strategia jest realizowana?

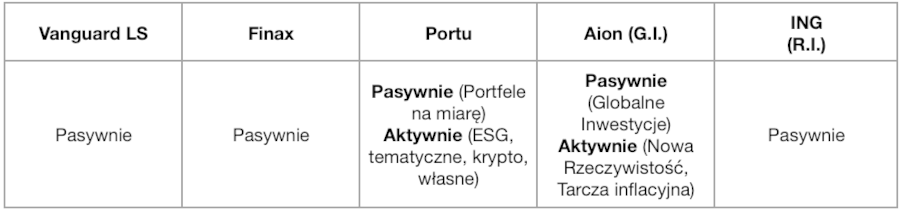

ETF-y z serii Vanguard LifeStrategy oraz wszyscy robo-doradcy zasadniczo inwestują pasywnie. Ponadto, w Portu i Aion można inwestować aktywnie. W Portu są portfele ESG, tematyczne, krypto i własne, a w Aionie – Nowa Rzeczywistość i Tarcza inflacyjna.

W tej analizie interesuję mnie jednak wyłącznie strategie pasywne i tylko te podlegają ocenie. Strategie aktywne całkowicie zostały pominięte.

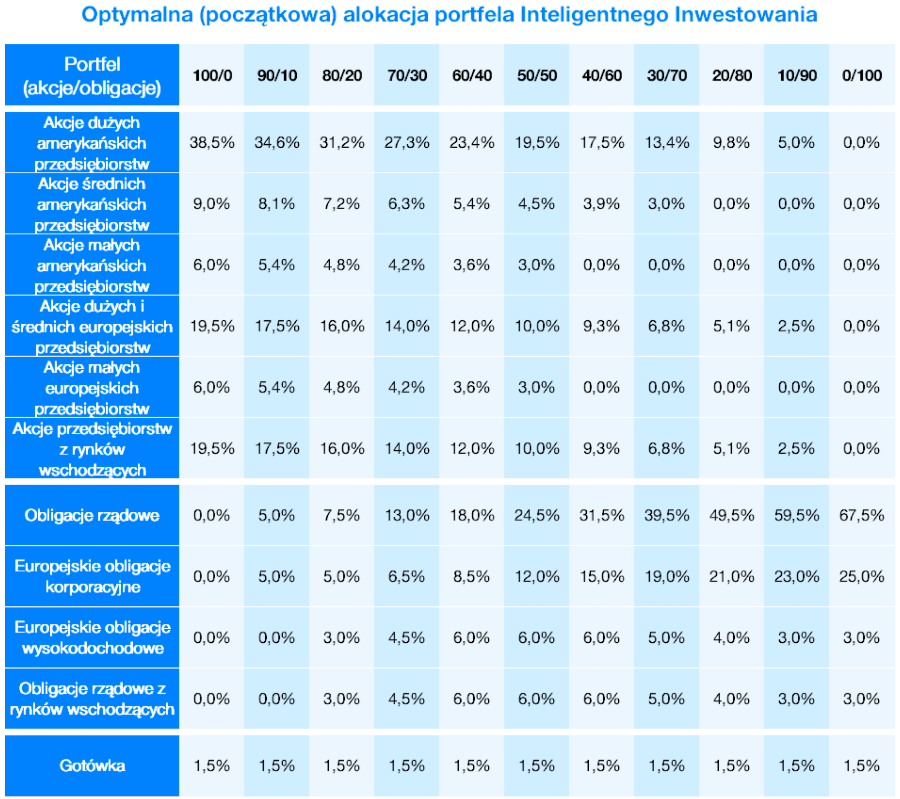

10. Jakie klasy aktywów w portfelach?

Portfele robo-doradców w dużym stopniu są podobne – przeważnie są to globalne akcje i obligacje. Jest też jednak trochę różnic.

W części obligacyjnej:

- Najczęściej są obligacje skarbowe rynków rozwiniętych.

- W Vanguard, Finax i Portu są też obligacje korporacyjne o wysokim ratingu.

- W Finax i Portu są też obligacje rynków wschodzących oraz obligacje korporacyjne podwyższonego ryzyka (High Yield).

- W Portu ale także w Aionie są obligacje indeksowane inflacją.

- Z kolei w ING gros części obligacyjnej stanowią polskie obligacje skarbowe, a dodatkowo mogą występować obligacje rynków wschodzących oraz High Yield-y. To w mojej ocenie najsłabsza część obligacyjna ze wszystkich robo-doradców. Portfel jak bardzo skoncentrowany na Polsce. Osobiście liczyłbym jednak na dużo większą dywersyfikację.

W części akcyjnej:

- Najczęściej występują akcje globalne

- W przypadku Portu, dodatkowo, pojawia się złoto a w ING – szerzej towary.

- W ING pojawia się też spora ekspozycja na akcje polskie, co uważam za niepotrzebne.

11. Jakie portfele są dostępne?

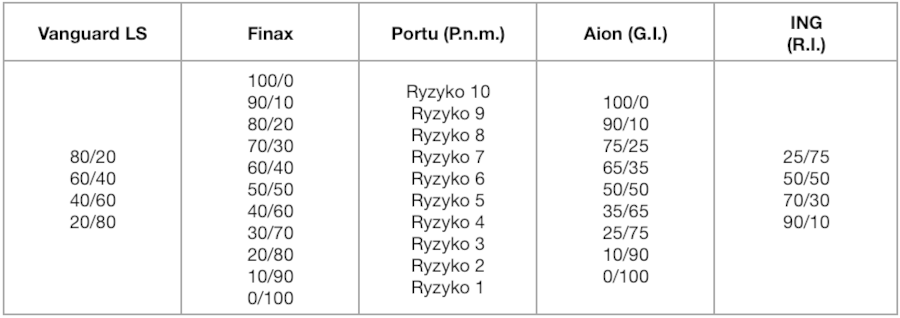

Vanguard LifeStrategy oraz robo-doradcy oferują od kilku do kilkunastu portfeli.

- W Vanguard dostępne są 4 portfele: od 20/80 do 80/20

- W Finax – od 0/100 do 100/0

- W Portu jest inna konwencja nazw po też jest więcej klas aktywów: Ryzyko 1 to portfel najbardziej ostrożny, a Ryzyko 10 – ryzykowny

- W Aionie od 0/100 do 100/, ale proporcje większości portfeli są inne niż w Finax

- ING – od 90/10 (najbardziej ostrożny) do 25/75 (najbardziej ryzykowny)

Proporcje klas aktywów w portfelach są bardzo różne, co oznacza że dość ciężko jest ze sobą porównywać.

12. Ile funduszy zawierają portfele?

Portfele zawierają przeważnie od kilku do kilkunastu funduszy. Najmniej w ING – 4, a najwięcej w Vanguard i Portu – po 14.

13. Jakie ETF-y są kupowane?

W Vanguard LifeStrategy znajdziemy wyłącznie fundusze ze stajni Vanguard. Udziały poszczególnych funduszy różnią się w zależności od portfela.

W Finax znajdziemy ETF-y od różnych dostawców: Xtrackers, UBS, iShares i SPDR. Zestawienie ETF-ów w Finax znajdziecie w tabeli poniżej.

W portfelach Finax fundusze również występują w różnych proporcjach, w zależności od poziomu ryzyka w portfelu.

W Portu wygląda to podobnie – fundusze występują w różnych proporcjach w zależności od ryzyka w portfelu. Wiele funduszy występuje tylko w części portfeli. Przykładowo, globalne akcje małych spółek nie występują w portfela od 1 do 3. Z kolei, złoto, nie występuje w portfelach o ryzyku od 7 do 10.

W Aionie ETF-y również pochodzą od różnych dostawców, ale jest ich mniej niż w Finax i Portu.

Struktura portfela w Aionie wygląda podobnie jak u konkurentów – różne portfele w różnych proporcjach składach się z poszczególnych ETF-ów.

W ramach „Robota inwestycyjnego ING” proporcje między funduszami również zależą od konkretnego portfela. Nie są to ETF-y, lecz fundusze inwestycyjne – ze stajni NN (która obecnie należy do Goldman Sachs, co niedługo znajdzie odzwierciedlenie w nazwach funduszy).

Sercem części akcyjnej portfela jest fundusz NN Globalnej Dywersyfikacji. To fundusz aktywnie zarządzany, którego alokacja może się bardzo zmieniać. Obecnie wśród największych pozycji w portfeli znajdziemy polskie obligacje, złoto, obligacje High Yield czy obligacje rynków wschodzących. W podejściu ING pasywny jest głównie rebalancing, a realizowana strategia inwestycyjna jest bardzo aktywna. Niektórym może to się podobać. Mi akurat nie i z tego powodu portfel ING podoba mi się najmniej. W portfelu pasywnym chciałbym jednak mieć stabilną, wyraźną ekspozycję na akcje.

14. Czy stosowany jest hedging walutowy?

W części bezpiecznej ING raczej nie ponosi ryzyka walutowego, bo wykorzystywane są głównie polskie obligacje skarbowe. W części ryzykownej występują inwestycje zagraniczne i tym wypadku stosowany jest hedging walutowy w stosunku do PLN – ING te inwestycje przed niekorzystnymi zmianami kursu złotego. Uważam, że w przypadku części akcyjnej jest to zbędne, jeżeli inwestujemy długoterminowo.

Vanguard LifeStrategy oraz Finax, Portu i Aion nie stosują hedgingu walutowego – nie zabezpieczają swoich inwestycji w stosunku do PLN. Inwestując długoterminowo, części akcyjnej to nie szkodzi – przynajmniej tego uczy nas historia (które oczywiście nie musi się powtórzyć). Jednak, to zła informacja z punktu widzenia osoby, która chciałaby wybrać portfel „bezpieczny”, składający się w większości obligacji.

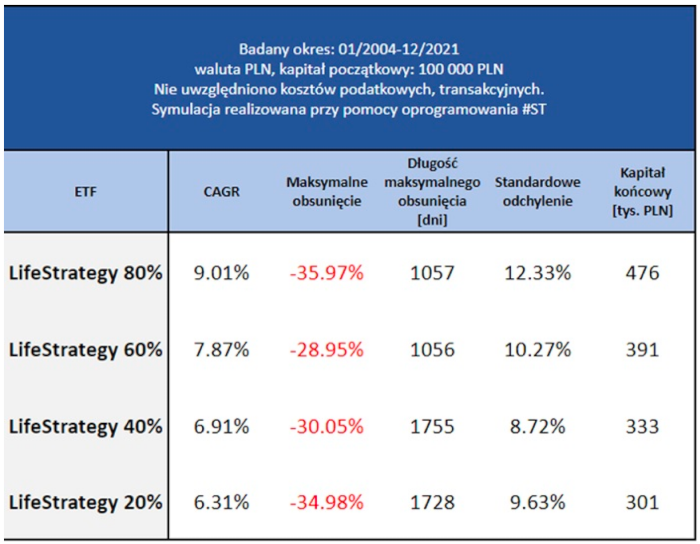

Jakie znaczenie ma brak hedgingu walutowego w części obligacyjnej możecie zobaczyć na przykładzie portfeli LifeStrategy. W okresie 2004-2021 portfel 80/20 miał maksymalne obsunięcie kapitału ok. 36%. Portfel z 40% udziałem obligacji miał obligacji miał mniejsze obsunięcie – 29%. Do tej pory wszystko jest OK. Ale dalsze zwiększanie udziału obligacji w portfelu wcale nie obniża jego zmienności wyrażonej w PLN. Portfel 20/80 miał prawie taką samą zmienność co portfel 80/20, a jego stopa zwrotu była niższa.

Wniosek z tego prosty, że portfele Lifestrategy, Finax, Aion i Portu z dużym udziałem obligacji nie mają sensu z punktu widzenia osoby z Polski. Są to rozwiązania dobre tylko dla osób o wysokiej tolerancji na ryzyko lub dla osób, które akurat w tej części portfela są skłonne inwestować w sposób ryzykowny.

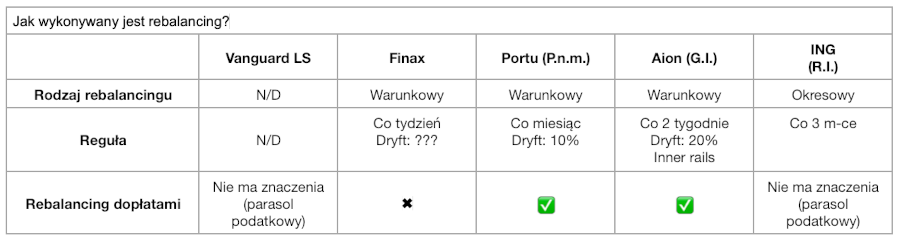

15. Jak wykonywany jest rebalancing?

Proporcje aktywów w portfelu, który wybraliśmy z czasem się zmieniają na skutek zmian ich wycen rynkowych. Aby zachować ryzyko portfela w założonym zakresie, wykonywany jest okresowy rebalancing. Okazuje się, że sposób w jaki jest wykonywany może mieć duży wpływ na wyniki portfela.

ING stosuje prosty rebalancing okresowy – raz na 3 miesiące. Bez względu na to, jak zmieniły się proporcje w portfelu, co 3 miesiące są one przywracane do pierwotnego stanu. Plusem ING jest to, że fundusze znajdują się pod parasolem podatkowym, więc w przypadku osiągnięcia zysku z tytułu rebalancingu, podatek nie jest płacony. Jest on odraczany do momentu zakończenia inwestycji.

Finax, Portu i Aion stosują rebalancing warunkowy, co oznacza że jest on wykonywany pod warunkiem, że proporcje odchylą się o określoną wartość.

- W Portu – sprawdzanie proporcji (screening) odbywa się raz w miesiącu. Dryft wynosi 10%, więc przykładowo, jeżeli macie portfel 50/50, i jego proporcja zmieni się na 55/45, to uruchomiony zostanie rebalancing i przywrócona zostanie proporcja 50/50. Ponadto, przywracanie właściwych proporcji odbywa się w formie dopłat o rachunku.

- W Aion Bank – sprawdzanie proporcji odbywa się co 2 tygodnie. Dryft wynosi 20%, więc przykładowo, jeżeli macie portfel 50/50, do rebalancingu dojdzie dopiero gdy udziały w portfelu dojdą do 60/40. Aion stosuje zasadę Inner Rails, co oznacza że nie są przywracane pierwotne proporcje 50/50, lecz do połowy przedziału, więc do 55/45. Wiem, wygląda to trochę dziwnie, ale jak zaraz zobaczycie, działa to bardzo dobrze. Tu również stosowany jest rebalancing dopłatami.

- Finax – screening odbywa się co tydzień, ale nie wiemy jaki jest poziom dryftu – robo-doradca nie upublicznia tej wiedzy. Wiemy, natomiast, że dopłaty nie są wykorzystywane do zachowywania równowagi w portfelu.

Vanguard LifeStrategy jest jeszcze bardziej skryty niż Finax – nie podają do publicznej wiadomości, w jaki sposób wykonują rebalancing.

Ciężko porównać poszczególne podejścia do rebalancingu, bo każdy z robo-doradców ma inne portfele. Ale o tym, jak duże znaczenie może mieć rebalancing, zobaczycie poniżej. To symulacja różnych metod rebalancingu, z założeniem, że:

- Inwestujemy w portfel globalny 80/20 w okresie 1987-2022

- Pierwsza wpłata to 1 mln USD a potem rocznie opłacamy 100 tys USD

- Prowizja 0,1%

- Portfel 1 – stosujemy rebalancing najbardziej uproszczony – okresowy co miesiąc, bez rebalansowania dopłatami

- Portfel 2, 3 i 4 – stosowane są metody rebalancingu przyjęte przez Portu, Aion i ING.

- Finax nie porównujemy, bo nie mamy pełnej wiedzy o metodologii

Wszystkie portfele miały zbliżone odchylenie standardowe. Różniły się jednak stopą zwrotu.

- Najniższą wartość rachunku miał Portfel 1 – 30 mln USD netto

- Portfel 2 (Portu) – wartość rachunku (31 mln USD) była wyższa niż Portfel 1 (30 mln USD), co pokazuje, że rebalancing warunkowy poprawił wynik

- Portfel 3 (Aion) – wartość portfela (34 mln USD) była wyższa niż Portfela 2 (Portu). Wygląda na to, że wyższy dryft (20%) okazał się lepszym pomysłem.

- Portfel 4 (ING) – Wartość portfela również wynosiła 34 mln USD, czyli tyle samo co w Portfelu 3. Tak dobry wynik był możliwy dzięki parasolowi podatkowemu, pod którym są fundusze. Podatek został zapłacony dopiero po zakończeniu inwestowania.

16. Na których rynkach kupowane są ETF-y?

Finax inwestuje w ETF-y na jednym rynku – we Frankfurcie.

Portu i Aion na trzech – we Frankfurcie, Londynie i Amsterdamie.

Ma to znaczenie w kontekście rozliczenia podatkowego. Im większa liczba rynków, na których osiągneliśmy zysk, tym więcej trzeba będzie złożyć formularzy PIT/ZG. Im mniej rynków tym lepiej – bo mniej formularzy i mniej klikania. Dlatego w tym punkcie plus dla Finax.

ING nie uwzględniam, bo środki nie są inwestowane w ETF-y lecz w fundusze inwestycyjne. W tym wypadku rozliczenia podatkowego nie ma w ogóle.

17. Jakie występują koszty?

Inwestując przez robo-doradców ponosimy:

- Koszty zarządzania funduszy

- Koszty zarządzania robo-doradcy

- Koszty transakcyjne (czasami)

Inwestując w ETF-y również ponosimy koszty zarządzania funduszy i koszty transakcyjne. Główna różnica polega na tym, że robo-doradcy przeważnie nie pobierają kosztów transakcyjnych, ale pobierają za to dodatkowe opłaty za zarządzanie. Szczegóły w pkt. 18-21.

18. Ile wynoszą koszty zarządzania funduszy

Najbardziej powszechnym wskaźnikiem całkowitych kosztów zarządzania jest TER, czyli Total Expense Ratio. Poza tym warto patrzyć na wskaźnik efektywności Tracking Difference, czyli różnicę odwzorowania, który pokazuje wszystkie koszty, oraz uwzględnia dodatkowe przychody, które fundusz uzyskuje np. z pożyczania papierów. W poniższej analizie obliczony został wskaźnik Tracking Difference za 2021.

- Vanguard LifeStrategy pobiera 0,25% rocznie, bez względu na wybraną strategię. Tracking Difference nie za bardzo jest jak policzyć, bo formalnie jest to fundusz aktywnie zarządzany, który nie ma benchmarku.

- Finax, Aion i Portu – średnie koszty zarządzania funduszy zależą od wybranego portfela. Dla Portfeli 80/20 (Finax), 75/25 (Aion), Ryzyko 7 (Portu) wynoszą od 0,09% do 0,24%. Są więc nieco niższe niż w przypadku LifeStrategy. Jednak, uwzględniając Tracking Difference, „realne koszty” są wręcz ujemne – od -0,07% do -0,18%.

- Na potrzeby tego porównania zastosowałem nietypową konwencję obliczania Tracking Difference (Indeks-ETF zamiast ETF-Index), aby lepiej pokazać różnicę w stosunku do Vanguard LifeStrategy)

- ING – opłata za zarządzanie wynosi 1,15% (portfel 25/75), ale nie są to koszty całkowite. Trzeba do tego doliczyć pozostałe koszty bieżące oraz ewentualną opłatę za sukces, o której wspomniałem wcześniej. Tracking Difference nie da się obliczyć, bo robot inwestycyjne nie inwestuje w pasywne ETF-y lecz w fundusze.

19. Ile wynoszą koszty zarządzania robo-doradcy

Poza kosztami funduszy robo-doradcy przeważnie pobierają, dodatkowo, swoje opłaty związane z zarządzaniem.

- W Vanguard LifeStrategy takiej dodatkowej opłaty nie ma, bo to nie jest robo-doradca

- Finax – standardowo pobiera 1,2%, natomiast członkowie Klanu Finansowych Ninja oraz Stowarzyszenia Inwestorów Indywidualnych mogą liczyć na zniżkę 50%. W ich przypadku opłata wynosi 0,6%. Wielka brawa dla Michała Szafrańskiego, który wynegocjował dla Klanowiczów takie warunki jako pierwszy. Z czasem zostały one zaoferowane również członkom SII.

- Portu – standardowa opłata wynosi 1%, ale możliwe są zniżki, jeżeli zadeklarujemy odpowiednio długi okres inwestowania. Oczywiście nie ma róży bez kolców – w razie wcześniejszej rezygnacji, Portu pobierze od nas różnicę między opłatą standardową a promocyjną. Natomiast absolutnym hitem jest „Konto dla dziecka” – w tym wypadku koszty zarządzania wynoszą 0,25%. To poziomy bardzo niskie, zbliżone do najtańszych na świecie robo-doradców w USA. Nie trzeba deklarować czasu trwania inwestycji. Promocyjna opłata będzie obowiązywać aż do ukończenia przez dziecko 18 r.ż., bez względu na to, w jakim było wieku, gdy rozpoczęliśmy inwestowanie.

- Aion – nie ma opłaty za zarządzanie, jednak jest opłata za prowadzenie rachunku: 19,99 zł (Plan Light) lub 29,99 zł (Plan Smart). Plan Smart jest tańszy, ale wymaga utrzymywania depozytu na rachunku oszczędnościowych min. 5000 zł.

- ING – koszty doradztwa/zarządzania nie występują, ponosi się jedynie opłaty pobierane przez fundusze

20. Ile wynoszą całkowite koszty zarządzania

Warto spróbować zsumować koszty zarządzania funduszy oraz koszty robo-doradcy. Uprzedzam, że będzie to bardzo duże uproszczenie. Choćby dlatego, że wskaźnik Tracing Difference obliczony był za rok 2021 i w przyszłości może to wyglądać inaczej. Dlatego patrzcie proszę na to z pewnym dystansem. Łączne koszty zarządzania wynoszą:

- Vanguard Life Strategy – 0,25%

- Finax – 0,5% do 1,1%

- Portu – od 0,07% do 0,8%

- Aion – nie da się określić, zależy to od kwoty inwestycji. Im większa kwota, tym relatywnie mniejsza opłata

- ING – 1,1%, jednak nie uwzględnia ona innych opłat bieżących. Poza tym, gdyby uwzględnić opłatę od sukcesu, łączny koszt może być dużo większy.

21. Ile wynoszą koszty transakcyjne?

Większość robo-doradców nie pobiera kosztów transakcyjnych i to jest duży plus. W przypadku Finax występuje, co prawda, opłata 1,2%, ale bardzo łatwo ją ominąć otwierając rachunek przez link afiliacyjny jednego z kilkunastu blogerów, którzy z Finaxem współpracują.

Koszty transakcyjne to raczej problem funduszy ETF.

![]()

Są domy maklerskie, w których koszty transakcyjne mogą być stosunkowo niskie, jak XTB czy Degiro, nawet przy małych kwotach. Przy czym te instytucje mają swoje wady i ich wybór nie jest oczywisty.

Natomiast w większości przypadków, inwestując małe kwoty rzędu 100, 500 czy 1000 zł, mogą one być całkiem wysokie. Przy najmniejszych kwotach, jak 100 zł, mogą sięgać nawet kilkudziesięciu procent. Właśnie dlatego robo-doradcy mogą okazać się tańszym rozwiązaniem, pomimo ich opłat za zarządzanie.

![]()

22. Kiedy Aion się opłaca?

Aion nie pobiera kosztów transakcyjnych, ale pobiera opłatę za prowadzenie rachunku. Jest ona wyrażona kwotowo:

- 19,99 zł (Plan Light)

- W tym wypadku należy jednak dodatkowo utrzymywać na rachunku oszczędnościowym min. 5000 zł, w przeciwnym wypadku będzie pobierana opłata za prowadzenie rachunku 19,99 zł, co oznacza że łączna wartość opłat wyniesie 39,98 zł (2 x 19,99)

- 29,99 zł (Plan Smart)

Kwotowa forma opłaty oznacza, że roczny koszt zarządzania zależy od wielkości naszego kapitału. Im większy kapitał, tym wartość opłaty jest mniejsza w stosunku do niego. W przypadku małych kwot, rzeczywiste stawki opłaty potrafią być horrendalnie wysokie: nawet kilkadziesiąt lub kilkaset procent. Tymczasem Vanguard LifeStrategy pobiera zaledwie 0,25%, co oznacza że przy małych kwotach, korzystanie z Aion Banku nie ma sensu.

Natomiast przy dużych kwotach inwestycji, rzędu kilkaset tysięcy złotych, poziom opłat w Aionie może być bardzo niski. Na przykład, przy kwocie 300 tys zł – 0,12%, 500 tys zł – 0,07%, 1 mln zł – 0,04%. Minimalny poziom kapitału, od którego Aion pokonuje LifeStrategy to ok. 150 000 zł.

23. Kiedy opłacają się Finax, Portu lub ING?

Struktura opłat w Finax, Portu i ING jest inna niż w VanguardLifeStrategy:

- LifeStrategy – koszty zarządzania są niskie, lecz koszty transakcyjne potrafią być wysokie (zwłaszcza przy małych kwotach)

- Robo-doradcy – koszty transakcyjne raczej nie występują, natomiast koszty zarządzania przeważnie są wyższe

Co się w takim razie bardziej opłaca? To zależy od konkretnego przypadku, wariantów może być wiele. Poniżej porównanie:

- robo-doradcy, który pobiera 1,2% opłaty za zarządzanie oraz 1,2% od każdej transakcji (standardowe warunki w Finax)

- „zwykły” broker, który nie pobiera opłaty za zarządzanie, ale prowizja wynosi 0,29%, min. 19 zł, a koszty przewalutowania ok. 0,2% (warunki analogiczne do DM BOŚ)

W obu przypadkach inwestujemy regularnie co miesiąc kwotę 500 zł. Przyjmujemy różne horyzonty czasowe.

- Okazuje się, że w horyzoncie 5 i 10 lat, wyższa wartość rachunku była u robo-doradcy, pomimo wysokiej opłaty za zarządzanie.

- W dłuższym horyzoncie – 20 czy 30 lat – wartość rachunku była wyższa u „zwykłego” brokera. W tym wypadku należy się zastanowić, czy różnica w wartości rachunku jest dla nas warta wygody, jaką zapewnia nam robo-doradca.

Wniosek stąd jest taki, że „zwykły” broker może bardziej opłacać w dłuższym horyzoncie (np. oszczędzanie na emeryturę), natomiast robo-doradca powinien się lepiej sprawdzić do celów bardziej krótkoterminowych (np. oszczędzanie dla dziecka, oszczędzanie na wkład własny na mieszkanie itp.)

24. Jak wygląda rozliczenie podatkowe?

Istotą robo-doradców jest automatyzacja, dzięki której nasze życie stanie się prostsze. Jednak jest jedna sfera, którą trudno zautomatyzować: rozliczenie podatkowe.

Jedynie w ING nie musimy się tym przejmować. Fundusze znajdują się pod parasolem podatkowym, co oznacza że w przypadku osiągnięcia zysku w wyniku rebalancingu, podatku nie trzeba będzie płacić. Będzie on odroczony do czasu umorzenia jednostek funduszy. Ale, nawet wtedy, żadnych deklaracji nie będzie trzeba składać.

Korzystając z ETF-u multiasset, w związku z rebalancingiem podatek również się nie nalicza. Trzeba będzie zapłacić podatek od zysków ze zbycia dopiero przy sprzedaży ETF-u. Będziemy wtedy musieli się rozliczyć. To, jak będzie to trudne, będzie zależeć od tego gdzie mamy rachunek. Polscy brokerzy wystawiają nam PIT-8C. Zagraniczni zasadniczo nie wystawiają nam żadnych raportów, ale po pierwsze, są wyjątki, a po drugie, istnieją narzędzia do rozliczania podatków (w tym bezpłatne).

W przypadku Finax, Portu i Aion trzeba się liczyć z koniecznością płacenia podatku nie tylko przy zakończeniu inwestycji, ale także w trakcie jej trwania, co wynika z zysków które mogą się pojawiać przy rebalancingu. Historia pokazuje, że obowiązek podatkowy pojawia się średnio co 1-2 lata. To, według mnie, bardzo często. W zależności od formy działalności w Polsce, różne będziemy otrzymywać dokumenty:

- Działalność w formie oddziału (Finax i Aion) – otrzymujemy PIT-8C. Ten formularz ląduje też w urzędzie skarbowym. Na jego podstawie fiskus przygotowuje dla nas wstępnie wypełnioną wersję PIT-38. Dzięki temu można się rozliczyć „jednym kliknięciem”, logując się na podatki.gov.pl i potwierdzając naszą deklarację podatkową.

- Działając bez oddziału (Portu) – otrzymujemy inny raport podatkowy, analogiczny do PIT-8C. Różnica jest taka, że jegom kopia nie trafia do urzędu skarbowego, więc fiskus nie przygotuje za nas wstępnie wypełnionego PIT-38. Musimy przygotować go sami. Dzięki raportowi od robo-doradcy będzie to proste. Ale jednak klikania będzie nieco więcej.

25. Kiedy nie warto?

Robo-doradcy mają swoje zalety i wady i nie zawsze są, wg mnie, dobrym rozwiązaniem. W jakich przypadkach nie polecam robo-doradców?

- Poduszka finansowa – jeżeli jesteście dopiero na etapie budowania poduszki finansowej, robo-doradcy się nie sprawdzą. Ale, żeby była jasność, ETF-y multiasset także nie. Najlepiej korzystać z lokat, kont oszczędnościowych czy detalicznych obligacji skarbowych (np. indeksowanych inflacją)

- Emerytura (IKE/IKZE) – jeżeli waszym celem inwestycyjnym jest budowa kapitału emerytalnego, robo-doradcy też nie są najlepszym pomysłem, bo nie są dostępne w formie konta IKE lub IKZE. W tym wypadku świetnym wyborem może być wspominany Vanguard LifeStrategy, w który przez rachunki emerytalne inwestować można.

- Być może niedługo będzie w Polsce można inwestować w ramach OIPE, czyli „paneuropejskiego IKE”. To byłoby „GameChanger-em” dla Finax, który jest już przygotowany do świadczenia tej usługi. Ale na razie jeszcze nie. Oby prawo w Polsce szybko się zmieniło.

- Niskie ryzyko (obligacje – ryzyko walutowe) – jeżeli wasz cel inwestycyjny jest inny niż poduszka finansowa lub emerytura, lecz chcecie inwestować w sposób ostrożny (mało zmienny) również zasadniczo darujcie sobie robo-doradców – brak hedgingu walutowego sprawia, że portfele z dużym udziałem obligacji i tak będą bardzo zmienne. Wyjątkiem jest tu jedynie ING.

- Pojedyncza, mała inwestycja długoterminowa – jeżeli chcecie zainwestować jakąś małą kwotę, ale tylko jednorazowo, zwłaszcza gdy posiadacie wiedzę o tym, jak inwestować, robo-doradca może być słabym pomysłem. Jeżeli nie potrzeba automatyzacji regularnych wpłat, to ponoszenie dodatkowej opłaty za zarządzanie jest bez sensu. Zwłaszcza w długim terminie, sięgającym 30 czy 40 lat.

26. Kiedy warto?

Przypadków kiedy, wg mnie, nie warto korzystać z robo-doradców jest całkiem sporo. Czy warto z nich w ogóle korzystać? Pewnie, że warto. Poniżej przypadki, kkiedy robo-doradcy najprędzej się sprawdzą:

- Oszczędzanie na inne cele niż poduszka finansowa i emerytura – jeżeli poduszkę finansową i emeryturę macie już „ogarnięte” i chcecie realizować inne cele, o horyzoncie kilka-kilkanaście lat, np. oszczędzanie dla dziecka (na studia/start w życiu itp).

- Mała wiedza/doświadczenie – kiedy dopiero zaczynacie przygodę z inwestowaniem, przeraża was otwieranie rachunku inwestycyjnego i inwestowanie samodzielne, robo-doradca może być dobrym pomysłem na start. Aby się oswoić z rynkiem finansowym. Za jakiś czas, gdy już nieco okrzepniecie, np. za pół roku, rok czy dwa lata, możecie przenieść się do „zwykłego” brokera.

- Regularne małe wpłaty (Finax, Portu, ING) – kiedy już doświadczenie, wiecie jak obsługiwać rachunek maklerski, chcecie inwestować regularnie małe kwoty, np co miesiąc, ale nie chce wam się samodzielnie dokonywać transakcji (chcecie ustawić i zapomnieć), robo-doradcy odciąży was z tej nudnej rutyny. Powinno to też pomóc wam utrzymać konsekwencję w realizacji strategii w trudnych okresach rynkowych, kiedy udzielają się emocja i ręka składająca samodzielne zlecenie mogłaby zadrżeć.

- w niektórych przypadkach ta wygoda będzie kosztować, bo łączny koszt może być wyższy niż u zwykłego brokera (np. XTB lub DEGIRO), więc musicie ocenić ile ta wygoda jest dla was warta, ale…

- w bardzo wielu przypadkach robo-doradca wyjdzie taniej niż „zwykły broker”, pomimo opłat za zarządzanie, bo „zwykły” broker przy małych kwotach często ma wysokie koszty transakcyjne

- Jednorazowa duża wpłata (Aion) – jeżeli chcecie zainwestować jednorazowo większą kwotę, rzędu kilkaset tysięcy zł (min. 150 tys), wybierając Aion możecie zaoszczędzić na koszcie zarządzania.

27. Ranking robo-doradców

Na podstawie całej analizy przygotowałem subiektywny ranking robo-doradców:

Trzecie miejsce zajął Aion Globalne Inwestycje. Tym co przekonuje są:

- Efektywnie niskie koszty przy dużej kwocie inwestycji

- Efektywny rebalancing

- PIT-8C (łatwość rozliczenia podatkowego – wstępnie wypełniony przez fiskusa PIT-38)

Niestety, atuty Aiona docenią osoby z większym kapitałem, min. 150 tys zł, a brutalna prawda jest taka, że niewiele osób ma tak duży kapitał, uwzględniając że najpierw budujemy poduszkę finansową, a potem dbamy o emeryturę. Poza tym, opinie na temat obsługi klienta w Aion są bardzo niskie.

Drugie miejsce zajął Finax. Za jego wyborem stoją poniże argumenty

- Zniżka KFN i SII (50% niższe koszty zarządzania)

- PIT-8C (łatwość rozliczenia podatkowego – wstępnie wypełniony przez fiskusa PIT-38)

- Plany zaoferowania OIPE

- Dobra obsługa klienta

Opinie o o słudze klienta w Finax są bardzo dobre. Zniżka dla KFN i SII znacząca uatrakcyjnia ofertę Finaxa. Członkowie Klanu i SII mają bardzo dobre warunki. Jeżeli ktoś należy do KFN lub SII z wielu powodów, a oferta Finax jest tylko dodatkiem, to Finax wypada lepiej niż Portu, bo nie trzeba deklarować długości czasu inwestowania (chociaż konto dla dziecka pozostaje bardziej atrakcyjne).

Jednak, dostęp do KFN i SII jest płatny, więc te atrakcyjne warunki są ograniczone. W przypadku zamiaru korzystania z KFN czy SII jedynie w celu inwestowania regularnie małych kwot, inwestycja w abonament wydaje się nieopłacalna.

Pierwsze miejsce trafia do Portu. Co za nimi przemawia?

-

- Konto dla dziecka – opłata wynosi jedynie 0,25%, co jest ofertą bezkonkurencyjną.

- Malejące koszty zarządzania wraz z deklarowanym horyzontem czasowym – im dłuższy deklarowany horyzont, tym niższe koszty zarządzania.

- W razie rezygnacji przed zadeklarowanym terminem inwestycji Portu pobierze od nas różnicę między opłatą „promocyjną” a standardową. Jednak ta oferta jest dużo bardziej powszechna niż w Finax. Niższe opłaty uzyskać jest łatwiej, bo nie trzeba inwestować w abonament.

- Plany otwarcia oddziału w Polsce – niestety, obecnie działają w Polsce bez oddziału, więc póki co rozliczenia podatkowe będzie oznaczać więcej klikania. Jednak zgodnie z ich deklaracjami, mają w planie otwarcie oddziału, co oznacza że rozliczenie podatkowe powinno z czasem być analogiczne do Aion i Finax.

Dobra robota Panie Redaktorze,

od jakiegoś czasu zastanawiam się nad Finaxem i twój ranking utwierdził mnie w przekonaniu, że jest to oferta, z której warto skorzystać.

Dziękuję.

Ciekawie rysuje się propozycja dla dziecka? Ale jak wygląda wtedy rozliczenie zysków przy rebalancingu?

Znakomite pytanie! 🙂 Przekaże je do Portu. 😀

W takim razie czekam. Bo dziecko przecież nie rozliczy pit, a ja nie jestem właścicielem, bo to dziecka.

Hej Ania, Odpowiedź na Twoje pytanie znajduje się w artykule na stronie Portu: https://www.portu.pl/blog/wszystko-co-potrzebujesz-wiedziec-o-podatkach/ Cytuję fragment: „Jedną z unikalnych opcji, jakie daje Portu, jest możliwość zakładania kont dla dzieci. Naturalnie, dochody małoletnich inwestorów również będą podlegały opodatkowaniu, jednak – jak to często bywa – i tu nieodzowna okaże się pomoc dorosłych. Zgodnie z ustawą PIT, dochody dzieci należy bowiem doliczyć do dochodów rodziców wykazywanych w deklaracji PIT-38. Co do zasady, każdy z rodziców doliczy do swojego dochodu 50% dochodów (lub straty) uzyskanych przez dziecko. Wyjątkiem jest m.in. sytuacja, w której rodzice pozostają w separacji. Wówczas dochody dziecka należy w całości… Czytaj więcej »

Ja też czekam z niecierpliwością na szczegóły rozliczeń rocznych przy opcji dziecko. Oraz jak wygląda kwestia wypłaty, zamknięcia rachunku? Czy jest możliwe tylko przez dziecko w momencie pełnoletności?

Moje dziecko ma 3 lata. Nie zapytam go o zdanie 🙂 Co w przypadku gdybym chciał zakończyć inwestycję np za 10 lat? Czy może być na moje konto, czy trzeba będzie założyć konto dziecku?

Dzień dobry, Panie Pawle,

jeśli chodzi o rozliczanie podatków zapraszamy do lektury artykułu na

naszym blogu, gdzie poświęciliśmy temu uwagę – https://www.portu.pl/blog/wszystko-co-potrzebujesz-wiedziec-o-podatkach

Jednocześnie chcielibyśmy podkreślić, że artykuł nie stanowi doradztwa

podatkowego, swoją indywidualną sytuację i ewentualne wątpliwości warto omówić z doradcą podatkowym.

Jeśli natomiast chodzi o wypłaty z konta dla dziecka – można ich dokonać

również przed osiągnięciem przez dziecko pełnoletności, szczegółowo opisujemy zasady na naszej stronie w warunkach produktu Konto dla dzieci. W razie dodatkowych pytań – zapraszamy serdecznie do kontaktu – mailowo, telefonicznie czy też poprzez chat na naszej stronie.

Serdecznie pozdrawiamy

Zespół Portu

Bardzo szczegółowe porównanie, szacun!

Mam jednak wątpliwość – czy jeśli szukam długoterminowej inwestycji i jestem gotów ponieść pewne ryzyko, nie lepiej po prostu kupować jednostki ETF? Wysiłek taki sam (jak comiesięczna wpłata na robo-doradcy), a jednak mniej pośredników.

Szanowny Panie, jestem niezmiernie wdzięczna za Pański artykuł. Wszędzie szukałam porównania robo-doradców.. i nic. Dopiero na Pańskiej stronie znalazłam profesjonalny, rzetelny artykuł. Dziękuję bardzo:-).. i zostaje pańską fanką:-))))

Dziękuję Katarzyna. Na zdrowie. 😉

Korzystając z robo-doradcy w Aion Banku właśnie dostałem maila rozpoczynającego się od : „ W ramach szerszej zmiany naszej strategii komercyjnej podjęliśmy decyzję o zaprzestaniu oferowania zarządzania portfelem. W związku z tym procesem uprzejmie informujemy, że istnieje duże prawdopodobieństwo, że Aion Bank przestanie świadczyć usługi zarządzania portfelem (nie wcześniej niż 1 września 2023 r.). I dalej : „ W związku z tym uprzejmie prosimy o rozważenie likwidacji swojego portfela przed 1 września 2023 r. według własnego uznania”. I jak tu myśleć o inwestowaniu długoterminowym (20-30 lat) przy korzystaniu z robo-doradców ?

[…] zostały wzięte na warsztat między innymi przez niezależnych twórców takich jak DNA Rynków, Stockbroker, czy Przemek […]