IKE/IKZE to najtańsza forma oszczędzania i inwestowania na rynku – korzystając z nich zyskujemy ulgi podatkowe. Mimo, że to najkorzystniejsze produkty na rynku, posiada je zaledwie 5% osób pracujących. Do tego większość (2/3) kont jest nieaktywna – po pierwszej wpłacie przy otwarciu często o nich zapominamy. Dlatego przeciętna wartość środków na kontach IKE/IKZE jest na prawdę bardzo mała (kilka tysięcy złotych!). Zamiast narzekać na system emerytalny, zacznijmy wykorzystywać możliwości, które mamy. W tym artykule przeczytasz o tym, co jest IKE/IKZE, czym się różnią oraz jak je wybrać.

IKE i IKZE – co to jest?

IKE to skrót, który oznacza Indywidualne Konto Emerytalne. IKZE to z kolei Indywidualne Konto Zabezpieczenia Emerytalnego. Konta IKE są dostępne od 2005 roku, a IKZE – od 2012. Ich funkcjonowanie reguluje ustawa.

IKE i IKZE to programy, których celem jest oszczędzanie na emeryturę. A w zasadzie należałoby powiedzieć, że celem jest długoterminowe oszczędzanie, bo te programy nie mają nic wspólnego z emeryturą, który otrzymasz z ZUS.

Istotą tych programów są korzyści podatkowe. Czy zdarza Ci się zakładać lokaty, inwestować przez fundusze czy rachunek maklerski? Wszystko to możesz robić w formie IKE i IKZE. Różnica polega na tym, że nie zapłacisz podatku, o ile będziesz oszczędzać odpowiednio długo.

Na wstępie mówię więc bardzo wyraźnie: zdecydowanie warto z nich korzystać.

Komu NIE polecam tych programów?

IKE i IKZE mogę polecić praktycznie każdemu. Jednak w niektórych przypadkach nie będą one najlepszym sposobem pomnażania pieniędzy. W których?

IKZE i IKZE pozwalają na inwestowanie m.in. w obligacje czy akcje (bezpośrednio lub przez fundusze). Charakteryzują się one różnym ryzykiem i możliwymi do uzyskania stopami zwrotu. W dużym uproszczeniu historyczne roczne stopy zwroty wynoszą dla obligacji ok 2-3%, a dla akcji ok 6-7%.

Jeżeli prowadzisz firmę lub jakąś działalność, która pozwala ci systematycznie uzyskiwać wyższe zwroty (reinwestując zyski) – IKE i IKZE nie są dla Ciebie, pomimo korzyści podatkowych, które zapewniają. Wówczas skup się na tej działalności, która daje Ci wyższe zwroty.

Najtańsza forma oszczędzania!

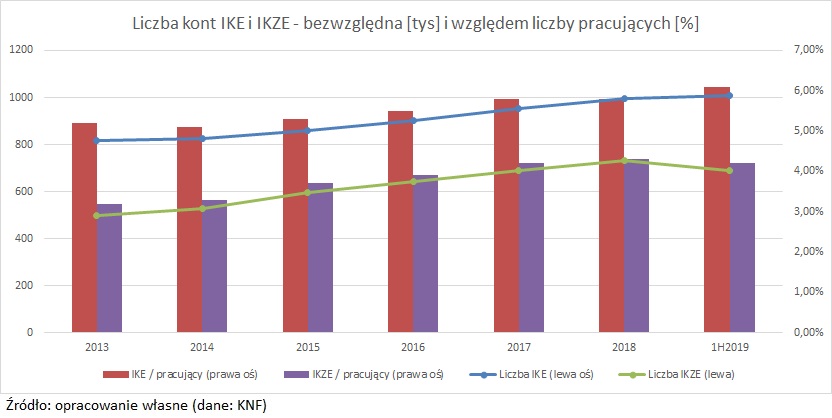

Wg danych KNF do czerwca 2019:

- liczba kont IKE przekroczyła 1 mln,

- liczba IKZE wyniosła niecałe 0,7 mln.

To niestety bardzo mało. Łatwo to pojąć odnosząc liczby kont IKE i IKZE do liczby osób pracujących: odpowiednio 6,1% oraz 4,2%. Niską popularność IKZE jeszcze można zrozumieć – funkcjonują one dopiero od 2012 roku. Ale przecież IKE wystartowały już w 2005 roku.

Za słabe wyniki popularności odpowiada niska świadomość społeczeństwa. Ta na pewno byłaby wyższa, gdyby sprzedaż kont IKE/IKZE była… bardziej dochodowa dla dystrybutorów. Ale nie jest. Dlaczego? Konta IKE / IKZE to najtańsza forma oszczędzania/inwestowania.

Ich otwarcie, prowadzenie i zamknięcie przeważnie nic nie kosztuje lub opłaty są symboliczne. Oczywiście korzystając z nich ponosisz te same opłaty, które byś ponosił bez „opakowania w IKE”. W przypadku funduszy inwestycyjnych jest to opłata za zarządzanie, w przypadku rachunku maklerskiego – przede wszystkim prowizje maklerskie.

O tym jak korzystne są IKE/IKZE może świadczyć też ich popularność wśród… doradców finansowych. Ich wysokie plany sprzedażowe powodują, że przeważnie rekomendują oni inne, bardziej „marżowe” produkty. Jednak będąc doskonale zorientowanymi w charakterystyce produktów, w ich własnych portfelach najczęściej można spotkać właśnie IKE/IKZE. Ale musicie uwierzyć mi na słowo, bo oczywiście nikt takich statystyk nie publikuje. Jeżeli znacie kogoś, kto pracuje w tym zawodzie – zapytajcie 😉

Co łączy IKE i IKZE?

IKE i IKZE mają wiele cech wspólnych. Poniżej lista obszarów, w których występują podobieństwa:

- Dla każdego dorosłego. W przypadku obu programów minimalny wiek przystąpienia to 18 lat. Co prawda IKE i IKZE można otworzyć mając nawet 16 lat, ale wówczas swoboda dokonywania wpłat jest ograniczona.

- Jedno IKE – jedno IKZE. Konta IKE mogą być jedynie indywidualne (nie istnieją „konta wspólne”). Każda osoba może mieć tylko jedno IKE i tylko jedno IKZE. Nie można mieć dwóch kont IKE lub dwóch kont IKZE.

- Czas trwania. Aby odnieść korzyści podatkowe trzeba inwestować przez odpowiednio długi czas. IKE powinno trwać do czasu, gdy ukończymy 60 lat (w niektórych przypadkach 55 lat), a IKZE – 65 lat. Ma to znaczenie, jeżeli chcesz zostać rentierem jak najwcześniej.

- Wybór formy oszczędzania i instytucji. Każdy samodzielnie wybiera formę IKE i IKZE oraz instytucję, która je prowadzi. Przykładowo, IKE można prowadzić w formie funduszu inwestycyjnego, a IKZE w formie rachunku maklerskiego. I nie musi ich prowadzić ta sama instytucja. Wybór formy możesz dostosować do swojej wiedzy i doświadczenia.

- Możliwość zmiany formy i instytucji. Konto IKE lub IKZE można w każdym momencie przenieść z jednej instytucji do drugiej. Zmianie może też ulec forma oszczędzania. Na przykład, gdy do tej pory inwestowałeś w fundusze, ale nabrałeś doświadczenia i chcesz zacząć inwestować bezpośrednio w akcje i obligacje przez rachunek maklerski. Nie ma żadnych ograniczeń, co do częstotliwości zmian. Nie można jedynie przenosić środków z IKE do IKZE lub odwrotnie.

- Limity wpłat. Ilość pieniędzy, które możesz wpłacić do IKE i IKZE jest ograniczona. Obowiązują limity roczne. Limity dla IKE i IKZE są inne i co roku się zmieniają. W przypadku większych wpłat, nadwyżka środków zostanie zwrócona na Twoje konto.

- Dobrowolność wpłat. Wpłaty do IKE i IKZE są w pełni dobrowolne. Możesz wpłacać raz w roku lub okresowo, np. ustawiając comiesięczne zlecenie stałe. Nie trzeba deklarować, ile i jak często to robisz. Możesz wpłacać po prostu wtedy, kiedy masz nadwyżkę finansową albo nie wpłacać wcale. Nie ma z tego tytułu żadnych negatywnych konsekwencji. Warto jednak regularnie zasilać rachunek swojego programu. Jeśli masz stabilną sytuację zawodową, bardzo dobrym pomysłem jest wspomniane zlecenie stałe.

- Swoboda rezygnacji. Oba programy przeważnie możesz „bezboleśnie” zakończyć w dowolnym momencie. Jeśli okazałoby się, że pieniędzy potrzebujesz wcześniej (bo trafiła Ci się jakaś okazja inwestycyjna, przydarzyła choroba itd.), przeważnie nie ma żadnych opłat rezygnacyjnych (czasem występują w pierwszym roku i są raczej symboliczne). Jedną konsekwencją byłoby nieuzyskanie korzyści podatkowych. W razie zamknięcie IKE lub IKZE, możesz je później ponownie otworzyć.

- Elastyczność zakończenia. Po osiągnięciu wymaganego ustawą wieku (IKZE – 65, IKE – przeważnie 60) programy IKE i IKZE możesz kontynuować lub zakończyć. Ty o tym decydujesz. Wypłacić pieniądze możesz jednorazowo lub w ratach.

- Dziedziczenie. Pieniądze zgromadzone na IKE i IKZE podlegają dziedzieczeniu. W umowie można też wskazać dowolną osobę, która otrzyma pieniądze po Twojej śmierci – nie musi to być osoba z rodziny.

Jak działa IKE?

IKE to chyba najprostsza konstrukcja jaką można wymyślić. Poniżej szczegóły, którymi się ona charakteryzuje.

- Zwolnienie z podatku „Belki”. Oszczędzanie w ramach IKE w zasadzie niczym nie różni się od lokowania środków na rachunku oszczędnościowym, inwestowania w fundusze inwestycyjne czy rachunek maklerski. Różnica polega na tym, że jeśli będziesz inwestować odpowiednio długo, na końcu nie zapłacisz podatku od zysków kapitałowych (podatek „Belki” – 19%) – tego, który standardowo płacisz od zysku z lokat, funduszy, obligacji, akcji itd.

- Wypłata bez podatku. Aby móc wypłacić pieniądze bez podatku „Belki”, musisz spełnić dwa warunki:

- Pierwszy warunek: musisz ukończyć 60 lat, a w przypadku osób, które wcześniej nabędą uprawnienia emerytalne – 55 lat.

- Drugi warunek: Wpłat musisz dokonać w co najmniej 5 dowolnych latach kalendarzowych lub ponad połowę wartości wpłat na IKE musisz wpłacić co najmniej 5 lat przed dniem złożenia przez oszczędzającego wniosku o dokonanie wypłaty.

- Możliwa częściowa wypłata. Jeżeli okaże się, że potrzebujesz pieniędzy zgromadzonych na IKE przed osiągnięciem ustawowego wieku, możesz je wypłacić. Jedyną konsekwencją będzie to, że od zysku pobrany zostanie podatek Belki – jak przy normalnej lokacie, obligacjach itd. (jedynie w pierwszym roku zdarzają się opłaty – przeważnie symboliczne). Później możesz normalnie kontynuować wpłacanie. Natomiast jeżeli osiągniesz wymagany wiek, zdecydujesz się na wypłatę i odniesiesz korzyści podatkowe, nie będziesz mógł ponownie otworzyć IKE.

- Limity wpłat. Roczny limit wpłat na IKE to 3-krotność przeciętnego miesięcznego wynagrodzenia prognozowanego na dany rok (do 2008 roku limit był połowę niższy). Nie może być niższy niż w roku poprzednim. Limity na zbliżający się rok znane są pod koniec danego roku. Można je śledzić na stronie KNF lub po prostu „wyguglować” – pisze o tym każdy duży portal finansowy. Limit wpłat na rok 2020 rok wynosi 15 681 zł. Poniżej diagram pokazujący, jak limit wpłat zwiększał się w przeszłości.

- Ile można zaoszczędzić? Oszczędności wynikają z ulgi podatkowej. Suma oszczędności zależy od czasu inwestowania, wielkości wpłat i stopy zwrotu. Im dłuższy okres, większe wpłaty i wyższe stopy zwrotu – tym większe oszczędności. Poniżej symulacja oszczędności podatkowych w zależności od zakładanej strategii (stopy zwrotu).

- Aby wykonać własne symulacje polecam bezpłatne kalkulatory IKE, dostępne na wielu stronach firm inwestycyjnych. Wystarczy wyguglować „Kalkulator IKE”. Poniżej linki do kilku z nich:

- Dziedziczenie. W przypadku śmierci właściciela IKE, środki są dziedziczone. Spadkobiercy są zwolnieni z podatku od spadków.

Jak działa IKZE?

IKZE różni od IKE szereg szczegółów. Najważniejsza różnica tkwi w sposobie odnoszenia korzyści finansowej – zasada jest tu zupełnie inna niż w przypadku IKE.

- Czas trwania. W przypadku IKZE trzeba oszczędzać dłużej niż w IKE. Wiek, w którym możesz wypłacić pieniądze bez konsekwencji wynosi 65 lat. Jeśli zdecydujesz się na wcześniejszą wypłatę, wypłaconą kwotę musisz dodać do dochodu w rozliczeniu PIT i zapłacić od niej podatek według skali podatkowej. W przypadku IKZE również trzeba dokonać wpłat w przynajmniej 5 latach kalendarzowych.

- Ulga podatkowa (PIT). W przypadku IKZE korzyść podatkowa polega na tym, że w rocznym rozliczeniu PIT możesz odpisać cześć kwoty, którą wpłaciłeś na IKZE. Wartość tej kwoty zależy od Twojej stawki podatkowej.

- Przykład 1. W tym roku wpłacasz na IKZE 5000 zł. Załóżmy, że prowadzisz własną działalność i obowiązuje Cię podatek liniowy 19%. W przyszłorocznym zeznaniu PIT od podatku odliczyć możesz kwotę 950 zł (5000 x 0,19).

- Przykład 2. W tym roku wpłacasz na IKZE 5000 zł. Załóżmy, że jesteś zatrudniony na umowę o pracę i obowiązuje Cię stawka podatku 32% (II próg podatkowy). W przyszłorocznym zeznaniu PIT możesz odliczyć kwotę 1600 zł (5000 x 0,32).

- Podatek dochodowy 10%. Podobnie jak w przypadku IKE po osiągnięciu ustawowego wieku wypłata środków zwolniona jest z podatku „Belki” (19%). W tym przypadku musisz jednak zapłacić inny – podatek dochodowy 10%. Jego nazwa może być myląca. Nie jest on obliczany od zysku lecz od całkowitej wartości wypłacanych środków.

- Przykład. Załóżmy, że wpłaciłeś łącznie 150 tys zł, twój zysk wynosi 140 tys zł. Łączna suma środków wynosi 290 tys zł. Podatek 10% zapłacisz od tej sumy (290 tys zł). Podatek wyniesie 29 tys zł.

- Limity wpłat. Roczny limit wpłat na IKZE jest dużo niższy niż w przypadku IKE. Stanowi on 1,2-krotność przeciętnego prognozowanego miesięcznego wynagrodzenia. Przykładowo limit wpłat na 2020 rok wynosi 6 272,40 zł. Poniżej diagram pokazujący jak w przeszłości zmieniał się limit wpłat:

- Ile można zaoszczędzić? W kalkulacji korzyści finansowych oprócz ulg podatkowych trzeba dodatkowo uwzględnić podatek dochodowy (10%), który pomniejszy nasz bilans. Poniżej porównanie korzyści w zależności od strategii (stopy zwrotu).

- W obliczeniach korzyści finansowych mogą pomóc kalkulatory IKZE, które bezpłatnie na swoich stronach udostępnia wiele instytucji. Wystarczy wyguglować „Kalkulator IKZE”. Poniżej linki do kilku z nich:

- Brak możliwości wypłaty częściowej. W przeciwieństwie do IKE, nie ma możliwości wypłaty częściowej. W razie chęci podjęcia pieniędzy musisz zamknąć IKZE. Natomiast potem możesz ponownie IKZE otworzyć.

- Dziedziczenie. W przypadku IKZE spadkobiercy są zwolnieni z podatku od spadków. Będą jednak zobowiązani zapłacić podatek dochodowy 10% – ten sam, który ma zastosowanie w przypadku wypłaty po 65 roku życia.

Różnice między IKE i IKZE

Jak widzisz, trochę różnic między IKE a IKZE jest całkiem sporo. Aby łatwiej je porównać, zerknij na tabelę.

| IKE | IKZE | |

| Limit wpłat (roczny) | 3-krotność przeciętnego wynagrodzenia | 1,2 – krotność przeciętnego wynagrodzenia |

| Warunki wypłaty z zachowaniem korzyści podatkowych | 60 (lub 55 – w przypadku wcześniejszego nabycia uprawnień emerytalnych) | 65 |

| Wpłaty w co najmniej w 5 dowolnych latach kalendarzowych, albo dokonanie ponad połowy wartości wpłat nie później niż na 5 lat przed dniem złożenia wniosku o wypłatę. | Wpłat w co najmniej w 5 latach kalendarzowych | |

| Częściowa wypłata | Tak | Nie |

| Możliwość odliczeń podatkowych (PIT) | Nie | Tak |

| Podatek – w razie wcześniejszej wypłaty | Tak – podatek „Belki” (19%) | Tak – podatek dochodowy wg skali podatkowej (PIT) |

| Podatek – przy wypłacie po spełnieniu warunków | Nie | Tak – 10% od całości kapitału |

| Podatek – w przypadku dziedziczenia | Nie | Tak – 10% od całości kapitału |

W jakich formach występują IKE/IKZE?

Zarówno IKE i IKZE mogą występować w kilku formach:

- rachunek oszczędnościowy (prowadzony przez bank)

- fundusz inwestycyjny (prowadzony przez TFI)

- rachunek maklerski (prowadzony przez bank lub dom maklerski)

- dobrowolny fundusz inwestycyjny (prowadzony przez PTE)

- produkt inwestycyjno-ubezpieczeniowy (prowadzone przez zakłady ubezpieczeń)

Ponadto, w formie IKE można też inwestować w obligacje skarbowe. IKE-Obligacje dostępne jest jedynie w PKOBP. Nie ma możliwości inwestowania w obligacje skarbowe w formie IKZE.

Które instytucje prowadzą IKE/IKZE?

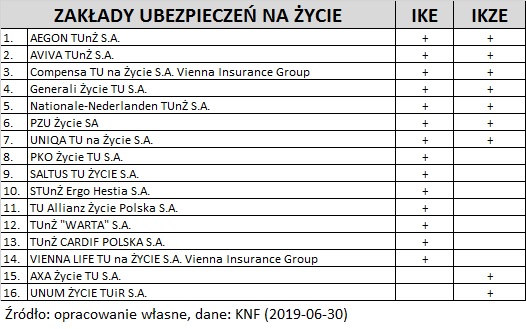

Rachunki IKE i IKZE prowadzi bardzo wiele instytucji. Listy instytucji dostępne są na stronie KNF. Przygotowałem zestawienie zbiorcze, przedstawiające dostępność obu rodzajów kont w poszczególnych instytucjach. Dane obowiązują na dzień 30.06.2019.

Jak widać, w większości banków dostępne jest jedynie IKE. Samo IKZE dostępne jest w Banku ING. Oba rodzaje kont, IKE i IKZE, dostępne są jedynie w bankach spółdzielczych.

W przeciwieństwie do banków, oba rodzaje kont (IKE i IKZE) dostępne są w większości TFI. Jest też kilka, gdzie dostępne są jedynie IKE, a także jedno z samym IKZE (Altus – które raczej na dobre straciło reputację).

W przypadku firm prowadzących działalność maklerską również większość oferuje zarówno IKE i IKZE. Samo IKE prowadzą DM PKOBP i BM Santander, a samo IKZE – Millennium DM.

W przypadku Dobrowolnych Funduszy Inwestycyjnych zarządzanych przez Powszechne Towarzystwa Emerytalne w większości przypadków również dostępne tak IKE jak i IKZE.

Wśród zakładów ubezpieczeń jest dość duże zróżnicowanie instytucji pod względem rodzajów prowadzonych kont emerytalnych.

IKE, IKZE czy oba?

Jak widać liczba dostępnych rodzajów kont i instytucji, które je prowadzą może przyprawić o zawrót głowy. Jak więc wybrać najlepsze rozwiązanie dla siebie? W pierwszej kolejności warto zdecydować czy chcemy IKE, IKZE czy oba konta.

Wpłaty na konta IKE/IKZE objęte są limitami maksymalnych wpłat. Pytanie więc, ile pieniędzy chcesz lokować.

Jeżeli chcesz wpłacać większe kwoty, wówczas nie masz dylematu – po prostu otwórz oba konta.

Jeżeli masz większe długoterminowe oszczędności, warto systematycznie przenosić je do kont emerytalnych. Jeżeli dotrwasz do emerytury, uzyskasz korzyści podatkowe. Jeżeli okaże się, ze pieniędzy potrzebujesz wcześniej, środki z IKE możesz swobodnie wypłacić – zapłacisz jedynie podatek „Belki”, tak samo jak na „zwykłej” lokacie, obligacjach, funduszach itd. Nic więc nie tracisz, a możesz zyskać.

Jeżeli chcesz wpłacać mniejsze kwoty – czeka Cię wybór pomiędzy IKE a IKZE. Biorąc pod uwagę skłonność Polaków do oszczędzania, przed tym wyborem stanie większość Polaków.

IKE czy IKZE – co wybrać?

Wybór między IKE i IKZE zależy od kilku czynników:

- Twoja strategia

- Poziom akceptowanego ryzyka (zakładana stopa zwrotu)

- Ile czasu będziesz oszczędzać

- Czy reinwestujesz ulgi podatkowe z IKZE

- Twoja stawka podatkowa PIT

Najlepiej posłużyć się przykładem i spojrzeć na konkretne liczby. Załóżmy, że chcemy inwestować w IKE/IKZE zgodnie z poniższymi założeniami. Różne będą poziomy ryzyka i stawka podatku, więc powstaną 4 warianty.

- Stała roczna wpłata: 5000 zł

- Czas oszczędzania: 30 lat

- Czy reinwestujemy ulgi IKZE: NIE (ulg podatkowych nie dopłacamy do IKZE)

- Jak inwestujemy: ryzykownie (zakładana stopa zwrotu 6%) lub ostrożnie (zakładana stopa zwrotu: 3%)

- Stawka podatkowa (PIT): 18 lub 32%.

Podatek 18%

Z przedstawionych wariantów wynika, że w przypadku osób, które obowiązuje I próg podatkowy (podatek 18%), wybór pomiędzy IKE i IKZE powinien zależeć od tego, jak ryzykownie będziemy inwestować.

Osoby, które chcą inwestować:

- ryzykownie (np. w akcje) – powinny wybrać IKE

- ostrożnie (np. w obligacje) – powinni wybrać IKZE

Podatek 32%

W przypadku osób, które obowiązuje II próg podatkowy – lepiej sprawdzi się IKZE, bez względu na poziom ryzyka inwestycji (akcje czy obligacje).

Reinwestycja ulgi IKZE – całkowicie zmienia obraz opłacalności IKE/IKZE

Uwaga! Dochodzimy do bardzo ważnej sprawy, czyli kwestii reinwestycji ulgi podatkowej IKZE. Wszystkie powyższe cztery warianty obliczeń zakładały, że ulga podatkowa, którą uzyskujemy w rozliczeniu PIT nie jest reinwestowana. Jeżeli jednak założymy, że uzyskiwaną kwotę korzyść podatkową (odliczenie podatku w PIT) będziemy dopłacać do naszego konta emerytalnego, wybór IKZE będzie zdecydowanie najlepszy bez względu na zakładaną stopę zwrotu czy próg podatkowy. Nawet w przypadku Wariantu 1 (z wcześniejszej symulacji) IKZE okazuje się bezkonkurencyjne.

Można spojrzeć też na to w ten sposób, że każda nasza wpłata na IKZE zawiera reinwestycję ulgi podatkowej.

- Przykładowo, jeżeli wpłacamy kwotę 5900 zł, to składa się na nią faktyczna inwestycja 5000 zł oraz ulga podatkowa 900 zł (18% od 5000 zł), którą otrzymamy przy rozliczeniu podatkowym. W takim ujęciu rentowność inwestycji 5900 zł w IKZE należy porównać z rentownością inwestycji 5000 zł w IKE (bo IKE nie zapewnia nam ulgi w PIT). W takim ujęciu IKZE będzie zawsze bezkonkurencyjne w stosunku do IKE.

Wnioski

- Jeżeli chcesz inwestować co najwyżej tyle, ile wynosi limit IKZE – najlepszym wyborem będzie IKZE. Jedynie w przypadku, gdy nie zakładamy reinwestycji ulg podatkowych, IKE uznalibyśmy za lepsze rozwiązanie dla osób, które obowiązuje pierwszy próg podatkowy i które chcą inwestować ryzykownie.

- Jeżeli chcesz inwestować więcej, niż wynosi limit IKZE, najlepiej założyć zarówno IKE i IKZE. W pierwszej kolejności wpłać pieniądze do IKZE (do wysokości limitu), a resztę zainwestuj przez IKE.

Forma IKE/IKZE – jaką wybrać?

Jak wspomniałem na początku, programy IKE i IKZE mogą przyjmować przeróżne formy:

- Konto oszczędnościowe

- Obligacje SP (tylko IKE)

- Fundusze inwestycyjne

- Dobrowolne Fundusze Emerytalne

- Rachunek maklerski

- Produkt inwestycyjno-ubezpieczeniowy

Wybór jest więc dość duży, są jednak trzy formy, które raczej bym pominął:

- Konto oszczędnościowe

- Produkt inwestycyjno-ubezpieczeniowy

- Dobrowolne Fundusze Emerytalne

Konto oszczędnościowe – dlaczego nie? Stopa zwrotu, którą możemy uzyskać na koncie oszczędnościowym przeważnie jest bardzo niska. Od kilku lat poziom oprocentowania depozytów nie pozwala na obronę przed inflacją. Zaletą konta oszczędnościowego jaką jest wysoka płynność środków. Jednak w tym przypadku nie ma ona znaczenia, ponieważ w przypadku IKE/IKZE z założenia oszczędzamy wiele lat. W związku z tym, osobom które preferują niskie ryzyko, prędzej polecałbym obligacje skarbowe.

Produkty inwestycyjno-ubezpieczeniowe – dlaczego nie? To produkty, w przypadku których poziom wewnętrznych opłat w stosunku do korzyści, które za nimi stoją, jest moim zdaniem dość wysoki. Te produkty jednocześnie zaspokajają inne potrzeby – ubezpieczeniowe, co oczywiście kosztuje (według mnie niemało). Ja takich potrzeb nie mam, więc po prostu nie biorę ich pod uwagę.

Dobrowolne Fundusze Emerytalne – dlaczego nie? Generalnie to nie jest zły produkt. Jednak poziom opłat z zarządzanie jest zbliżony to „klasycznych” funduszy inwestycyjnych, lecz wybór funduszy jest dużo mniejszy.

Po wyeliminowaniu kont oszczędnościowych, ubezpieczeń i DFE pole wyboru istotnie się zawęża. Pozostają nam fundusze inwestycyjne, rachunek maklerski i obligacje SP. Wybór formy IKE/IKZE powinien zależeć przede wszystkim od:

- twojej wiedzy o inwestowaniu

- czasu, który możesz poświęcić

Jeżeli masz małą wiedzę i możesz poświęcić niewiele czasu – wybierz obligacje skarbowe lub fundusze inwestycyjne.

Jeżeli masz więcej czasu i doświadczenia, dobrym wyborem może być rachunek maklerski, który pozwoli ci inwestować bezpośrednio w akcje, obligacje czy ETF.

Jeżeli zamierzasz otworzyć zarówno IKE, jak i IKZE:

- Nic nie przystoi na przeszkodzie, aby miały one różne formy. Jeżeli np. czujesz się mocny w rynku akcji a słaby w obligacjach, jedno konto może mieć formę rachunku maklerskiego a drugie funduszy.

- Dobrym pomysłem może być podział środków między IKE/IKZE według poziomu ryzyka inwestycji.

- Przykładowo, IKE możesz wykorzystać do inwestycji bezpiecznych (IKE-Obligacje, IKE fundusze), a IKZE do ryzykownych (IKE-fundusze lub IKE-rachunek maklerski).

Jak wybrać instytucję prowadzącą IKE/IKZE?

Jeżeli wiemy już jaką wybrać formę IKE/IKZE, pozostaje nam wybór samej instytucji prowadzącej takie konto. A jest ich całe mnóstwo, w tym:

- 20 Towarzystw Funduszy Inwestycyjnych

- 8 podmiotów prowadzących działalność maklerską

- 1 podmiot oferujący obligacje skarbowe

Jeżeli chodzi o obligacje skarbowe nie ma problemu nadmiernego wyboru: IKE-Obligacje oferuje jedynie PKO BP.

W przypadku funduszy warto zwrócić uwagę na efektywność (historyczne wyniki, ryzyko), poziom opłat czy zakres dostępnych instrumentów. Oczywiście trzeba pamiętać, że dobre historyczne wyniki mogą się w przyszłości nie powtórzyć, dlatego ten element nie powinien być decydujący.

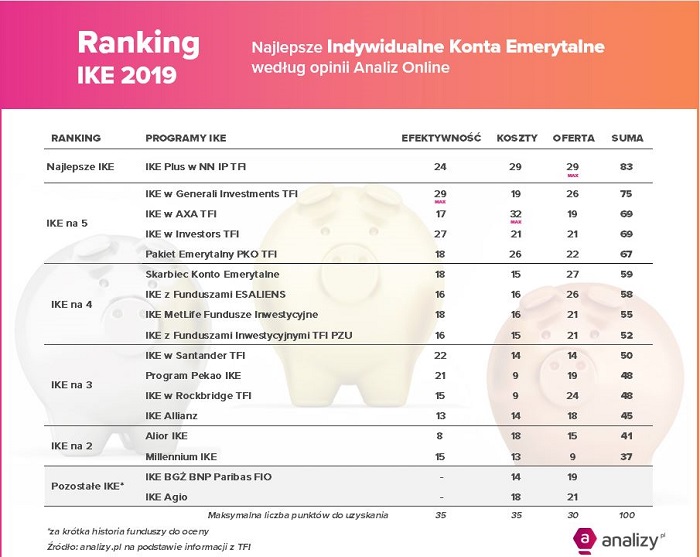

W wyborze mogą nam pomóc rankingi prowadzone przez popularne portale, np. Analizy Online, Puls Biznesu, Parkiet.

Poniżej ranking IKE i IKZE prowadzonych przez TFI autorstwa Analizy Online. Na czele tegorocznego rankingu IKE stoi NN Investment Partners TFI – otrzymało ono najwięcej punktów za jakość oferty – różnorodność dostępnych funduszy jest bardzo wysoka. W tym roku najwyższą efektywność (historyczne stopy zwrotu skorygowane o ryzyko) miało Generali Investements TFI, a maksymalną liczbę punktów za koszty (najniższe koszty) otrzymało AXA TFI. Czołówkę rankingów od kilku lat oblegają w zasadzie te same podmioty, zamieniając się jedynie miejscami.

W przypadku rankingu IKZE ponownie wygrywa NN Investment Partenrs TFI. Pod względem efektywności ponownie wyróżniło się Generali Investments TFI, a pod względem kosztów AXA TFI. Najwięcej punktów za ofertę otrzymało PEKAO TFI, które jednak znalazło się poza ścisłą czołówką.

W tym roku ukazał się też ranking Pulsu Biznesu. W tym rankingu czołowe miejsce zajmują podobne podmioty. Pierwsze miejsce przypadło NN Investment Partners TFI, a kolejne miejsca zajęły AXA TFI oraz Investors TFI.

Wybierając IKE/IKZE w formie rachunku maklerskiego warto wziąć pod uwagę m.in.:

- poziom opłat

- zakres dostępnych rynków

- funkcjonalność platformy inwestycyjnej

W tym przypadku również dostępne są rankingi – publikują je ogólnopolskie gazety ekonomiczne. Poniższy pochodzi z serwisu emerytalnego portalu Rzeczpospolita.

Jeżeli zależy Ci na niskich kosztach, warto rozważyć rachunek w DM BPS – mają (obecnie) najniższe prowizje maklerskie przy transakcjach internetowych.

Jeżeli znaczenie ma dla Ciebie wybór instrumentów, warto zerknąć na DM mBank oraz DM BOŚ, które oferują dostęp do rynków zagranicznych. Prowizje w tym przypadku są jednak wyższe niż na GPW, więc jest to oferta raczej do inwestorów z większym portfelem.

Kiedy warto rozpocząć inwestowanie?

Wszyscy jak mantrę powtarzają, że inwestowanie warto rozpocząć jak najwcześniej, dzięki czemu najlepiej można wykorzystać „magię” procentu składanego. Wiek uprawniający do założenia pełnoprawnego konta IKE/IKZE to 18 lat. Jednak bądźmy szczerzy, mało kto myśli wówczas o emeryturze. Poza tym osoby w tym wieku raczej nie mają przychodów lub są one niewielkie. Jeszcze inna sprawa to, że na początkowym etapie życia zawodowego przeważnie najbardziej opłaca się inwestować w siebie – kursy, szkolenia itd. Takie inwestycje powinny zwrócić się w postaci zwiększonych dochodów, a możliwe do osiągnięcia stopy zwrotu często są nie do osiągnięcia na rynku kapitałowym. Oczywiście na tym etapie rozsądne jest stawianie pierwszych kroków na giełdzie, ale lepiej operować małymi kwotami, aby koszt nauki był jak najmniejszy. Jest więc zrozumiałe, że 18-latkowie nie „rzucają się” na IKE/IKZE, a zwłaszcza że nie lokują tam dużych środków.

Jednak wiele osób rozpoczyna inwestowanie bardzo późno – często dopiero wtedy, gdy orientują się, że do emerytury zostało już na prawdę niewiele czasu, a perspektywa głodowej jesieni życia zaczyna być realna.

Według mnie dobry czas na rozpoczęcie inwestowania jest wtedy, gdy zaczynają się pojawiać nadwyżki finansowe, a tempo wzrostu wynagrodzenia zaczyna spowalniać. To naturalny czas na rozpoczęcie inwestowania na poważnie i budowy kapitału na emeryturę. W wielu przypadkach pewnie będą to okolice 30 roku życia. Jeżeli jesteś na tym etapie – zacznij inwestować. Jeżeli ten etap już dawno u Ciebie minął – zacznij tym szybciej 🙂

Ile pieniędzy wpłacać na IKE/IKZE?

Z jednej strony można do tego podejść następująco: określasz pożądaną wysokość emerytury, a następnie obliczasz, ile pieniędzy wpłacać, aby ten cel osiągnąć. Oczywiście, tego typu obliczenia obarczone są dość dużym błędem, ponieważ musimy przyjąć masę założeń. Ale to całkiem rozsądne podejście.

Jednak ja polecam inne: inwestuj jak najwięcej! Nawet jeżeli obliczyłbyś, że do wymarzonej emerytury wystarczy ci np. połowa łącznego limitu wpłat IKE/IKZE a dysponujesz nadwyżkami finansowymi – wykorzystaj cały limit! Dlaczego?

- Przede wszystkim może się okazać, że osiągnąłeś niższe stopy zwroty niż zakładałeś. Jeżeli jednak wszystko pójdzie zgodnie z planem i okaże się, że uzbierałeś za dużo pieniędzy – najwyżej będziesz miał dodatkowe pieniądze lub korzyści podatkowe uzyskają twoi spadkobiercy (wielu chciałby mieć taki ból głowy).

- Jeżeli okazałoby się, że potrzebujesz części pieniędzy wcześniej, bo na przykład trafiła ci się jakaś okazja inwestycyjna – z IKE możesz wypłacać pieniądze bez żadnych konsekwencji (zapłacisz jedynie podatek Belki, jak przy lokacie czy każdej inwestycji na rynku finansowym).

- Gdyby okazało się, że sytuacja wymaga przedterminowego wyciągnięcia wszystkich pieniędzy i zamknięcia IKE czy IKZE – zapłacisz podatek i tyle. A w razie chęci ponownego oszczędzania, konta IKE/IKZE możesz znowu otworzyć.

Podsumowanie

Najtańsza forma inwestowania. IKE i IKZE to najtańsza forma inwestowania na rynku. Dzięki nim możesz uzyskać ulgi podatkowe korzystając z popularnych produktów inwestycyjnych.

Elastyczność. Masz swobodę wyboru rodzaju konta, jego formy oraz instytucji, która je prowadzi.

Możliwość rezygnacji. Jeżeli będziesz inwestować odpowiednio długo – unikniesz podatku. Jeżeli będziesz potrzebować pieniędzy wcześniej, możesz je „bezboleśnie” wycofać.

Kiedy zacząć? Najlepiej wtedy, gdy zaczynasz mieć nadwyżki finansowe, zwłaszcza gdy inwestycje w siebie są już coraz mniej rentowne.

Jak wybrać IKE/IKZE – 3 kroki:

- Zdecyduj, czy wolisz IKE, IKZE czy oba konta (duże kwoty – oba konta, małe kwoty – raczej samo IKZE)

- Określ formę IKE/IKZE (rozważ w szczególności: obligacje SP, fundusze i rachunek maklerski)

- Wybierz instytucję prowadzącą IKE/IKZE

Stawka podatku (PIT) za 2019r. w I progu podatkowym wynosi 17,75%.

Od października tego roku obniżono stawkę z 18% na 17%, więc warto liczyć zwrot z PIT stawką 17,75%.

Tak, Aleksander, zgadza się, stawka PIT w pierwszym progu podatkowym będzie niższa. Natomiast ta różnica (17,75% vs 18%) nie ma właściwie żadnego wpływu na wnioski w symulacji. Znaczenie ma to czy jestem na etacie i obowiązuje mnie I czy II próg podatkowy a może jestem przedsiębiorcą ryczałtowcem i płacę np. 8,5%. A jeszcze większe znaczenie ma to, czy zakładamy że zwrócony przez urząd podatek reinwestujemy 😉

Dobre porównanie.

Warto zauważyć, że DM BOŚ (którego jestem klientem) od dziś umożliwia inwestowanie na rynkach zagranicznch na standardowym koncie IKE i IKZE (bez konieczności otwierania osobnego rachunku).

Zgadza się, pisałem o tym:

„Jeżeli znaczenie ma dla Ciebie wybór instrumentów, warto zerknąć na DM mBank oraz DM BOŚ, które oferują dostęp do rynków zagranicznych.”

Jestem teraz w takim wieku, że z tego co czytam na róznych portalach wazy sie wartośc mojej emerytury. Siostra w Norwegii od pierwszego dnia pracy odklada w ppk. U nas program wszedł dopiero w tym roku. Do tej pory, niewiele, a raczej nic nie odłozyłem. Samo ppk w tej chwili wiosny z mojj emerytury nie uczyni, ale jak wiadomo lepsze to niz nic

Samo PPK to zdecydowanie za mało, wystarczy zrobić symulację korzystając z dostępnych w wielu miejscach kalkulatorów. Rozważ IKE/IKZE.

Rozumiem, że dla bezpieczeństwa warto IKE zrobić w IKE-Obligacje. Czy oprocentowanie w pierwszym roku (mam na myśli 10-latki) jest liczone +2,7% ponad inflację czy wychodzi na +0,2% ze względu infalcję 2,5%?

IKE-Obligacje to na prawdę ciekawa opcja dla tych, którzy nie są skłonni do jakiegokolwiek ryzyka. 2,7% w pierwszym roku (czyli 0,2 pp ponad obecną inflację, która wynosi 2,5%) oraz 1,5% ponad inflację w kolejnych latach wygląda na prawdę okazale. A jeżeli chcesz jednak mieć trochę akcji lub innych ryzykownych aktywów, możesz otworzyć dodatkowo IKZE i tam trochę poszaleć 😉

Taki mam zamiar. 🙂 IKE na obligacjach trzymać np. w PKO PB (IKE-obligacje). Zaś IKZE na szaleństwa przeznaczyć (jest ich mniej więc i strata ewentualna będzie mniejsza). Nie inwestowałem jak na razie ale widzę, że wiele straciłem. Choćby patrząc przez pryzmat roku 2019, gdzie akcje zagraniczne +25% a złoto +55%…

Zastanawia mnie taka rzecz: często czytam, że wpłat na IKE dokonuje się pod koniec roku. Zakładając, że już w styczniu jestem w stanie przelać pełen limit roczny, a chcę tam kupować głównie pod dywidendę – to chyba lepiej jest wpłacać na początku roku i od razu coś kupować/dokupywać?

Ludzie nie tylko z wpłatami na rachunki emerytalne czekają na ostatni moment – taka ludzka natura 🙂 Jeżeli masz co kupować, to jasne że lepiej w styczniu niż w grudniu.