Chyba każdy się zgodzi, że spółka w którą chcemy zainwestować, powinna mieć stabilny akcjonariat. Tylko co to znaczy? Jaka struktura akcjonariatu jest najlepsza? Czy powinien on być skoncentrowany czy rozproszony? Logika podpowiada, że koncentracja powinna gwarantować konsekwencję podejmowanych decyzji. Z drugiej strony, przy większym rozproszeniu i kontroli, łatwiej o uniknięcie błędnej decyzji. Te i inne pytania skłoniły mnie do wykonania analizy akcjonariatu spółek giełdowych (WIG20, mWIG40, SWIG80) pod kątem kilku kryteriów. O komentarz do niej poprosiłem Pana Andrzeja S. Nartowskiego, eksperta corporate governance. Do przejścia na emeryturę był prezesem Polskiego Instytutu Dyrektorów i wydawcą kwartalnika „Przegląd Corporate Governance”. Honorowy Członek Giełdy, Człowiek Corporate Governance 2015. Prowadzi blog AndrzejNartowski.pl, na którym najstarsze wpisy sięgają 2000 roku.

W połowie spółek akcjonariat jest skoncentrowany – pojedynczy akcjonariusz (lub porozumienie akcjonariuszy) posiada powyżej 50% akcji spółki. Z jednej strony koncentracja powinna oznaczać większą stabilność, ale z drugiej strony zarząd może być słabiej nadzorowany, bo nie musi się liczyć z akcjonariuszami mniejszościowymi. Jaka struktura akcjonariatu jest korzystniejsza z punktu widzenia wartości przedsiębiorstwa?

Z punktu widzenia corporate governance korzystniejsza jest sytuacja rozproszenia i zróżnicowania akcjonariatu. Łatwiej wtedy budować wartość spółki. Akcjonariusz dominujący zachowuje się często jako „Pan Właściciel”, lekceważy pozostałych akcjonariuszy (pewien inwestor wyzywa mniejszościowych akcjonariuszy swoich spółek jako „spekulantów i troglodytów”). Stanowiska w radzie nadzorczej obsadzane bywają przez żony (nazywane „Madame”) lub tatusia „Pana Właściciela”.

Takie praktyki mogliby ukrócić inwestorzy instytucjonalni. Niestety, nie dbają oni o corporate governance, a często nawet o pieniądze swoich uczestników. Jako żałosny przykład posłużyć może Farmacol. Rada nadzorcza obsadzona przez rodzinę panującą, spółka nie wypłacała dywidend (mając na nie wystarczające środki), a inwestorzy finansowi zachowywali się jak cielęta, nie wykonując należycie swoich praw korporacyjnych i godząc się na fanaberie akcjonariusza większościowego.

Przykład z mojej praktyki, z ostatnich lat. Pewna spółka [A] podjęła próbę wrogiego przejęcia konkurenta z branży [B]. Awantura. Inwestorzy finansowi zwrócili się do mnie o mediację. Spółka B, ta zagrożona przejęciem, mająca rozproszony akcjonariat, chętnie przystała na mediację. Spółka A odrzuciła tę propozycję. Akcjonariusz dominujący, zarazem prezes, powiedział: Jestem WŁAŚCICIELEM MOJEJ SPÓŁKI, nie będę rozmawiał z wynajętym menedżerem tamtej spółki. Zresztą – pokpił sprawę.

Zdarza się, że wiodącymi akcjonariuszami jest kilka osób fizycznych. Czasem ciężko znaleźć informacje o takich osobach, szczególnie o obywatelach zagranicznych (Bioton, Astarta). Jak ocenić kim są, kto sprawuje faktyczną władzę w spółce, czy akcjonariusze działają w porozumieniu?

Inwestor indywidualny niewiele może tu zdziałać. Inwestorzy instytucjonalni mogliby więcej. Nie powinniśmy zamykać rynku przed inwestorami zagranicznymi, także osobami fizycznymi, ale nie powinniśmy też godzić się na to, że mogą oni traktować nasz rynek jako poligon osobliwych rozwiązań finansowych. Niestety, sami wychodzimy naprzeciw oszukańczym praktykom rejestrując spółki zależne lub stowarzyszone, względnie znaki towarowe, w tzw. countries of conveniency, a to zazwyczaj dla tzw. racjonalizacji podatkowej. Niektórzy inwestorzy finansowi próbowali przeciwstawić się podejmowanym przez największego akcjonariusza transakcjom powiązanym ze spółkami zależnymi, ale nie znaleźli zrozumienia i poparcia na rynku. W przypadku inwestorów obcych, nieznanych, nie powinniśmy wstydzić się podejmowania starań ku odarciu ich z anonimowości. Media społecznościowe i prasa specjalistyczna mogą być w tym pomocne. Jeżeli jednak nie znam inwestora, zalecam by nie wchodzić z nim w interesy. Rynek kapitałowy powstał dzięki temu, ze kupcy znali się nawzajem, mogli przyjąć zasadę dictum meum pactum.

Inwestor indywidualny niewiele może tu zdziałać. Inwestorzy instytucjonalni mogliby więcej. Nie powinniśmy zamykać rynku przed inwestorami zagranicznymi, także osobami fizycznymi, ale nie powinniśmy też godzić się na to, że mogą oni traktować nasz rynek jako poligon osobliwych rozwiązań finansowych. Niestety, sami wychodzimy naprzeciw oszukańczym praktykom rejestrując spółki zależne lub stowarzyszone, względnie znaki towarowe, w tzw. countries of conveniency, a to zazwyczaj dla tzw. racjonalizacji podatkowej. Niektórzy inwestorzy finansowi próbowali przeciwstawić się podejmowanym przez największego akcjonariusza transakcjom powiązanym ze spółkami zależnymi, ale nie znaleźli zrozumienia i poparcia na rynku. W przypadku inwestorów obcych, nieznanych, nie powinniśmy wstydzić się podejmowania starań ku odarciu ich z anonimowości. Media społecznościowe i prasa specjalistyczna mogą być w tym pomocne. Jeżeli jednak nie znam inwestora, zalecam by nie wchodzić z nim w interesy. Rynek kapitałowy powstał dzięki temu, ze kupcy znali się nawzajem, mogli przyjąć zasadę dictum meum pactum.

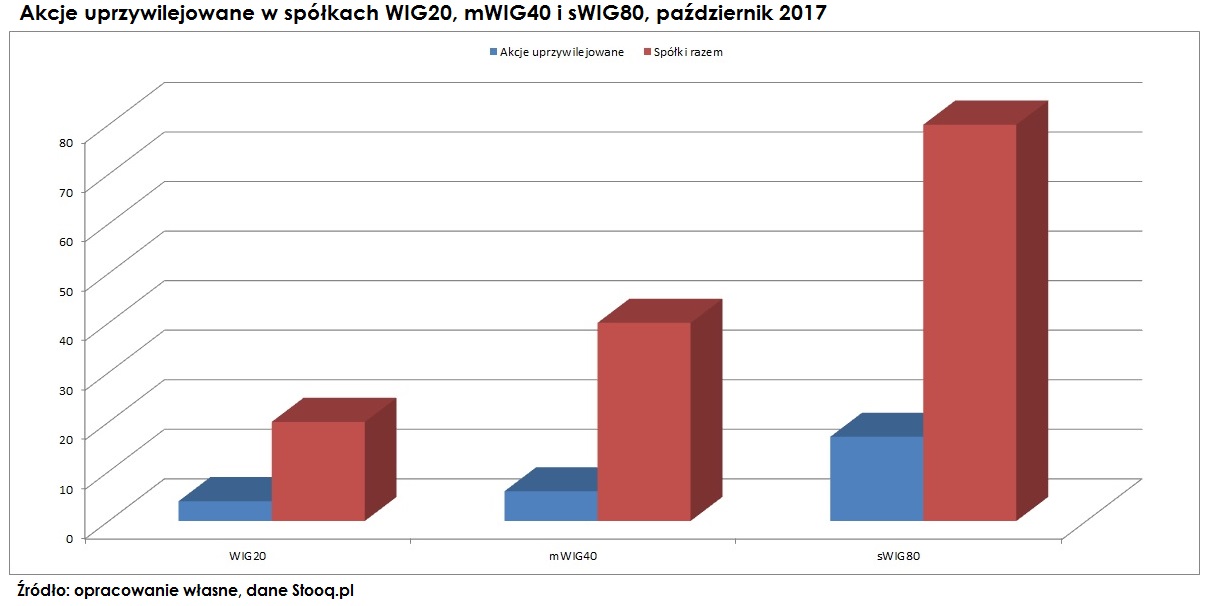

W ocenie wpływu akcjonariusza na spółkę należy uwzględniać akcje uprzywilejowane co do głosu. Występują one w co piątej spółce. Zgodnie z KSH, powinny one być określone w statucie. Czy istnieje szybsze źródło informacji, dzięki któremu moglibyśmy pominąć lekturę statutu?

Nic nie zastąpi znajomości statutów. Rekomendacje analityków domów maklerskich są często kompletnie chybione. Praktyka dowodzi, że niektórzy inwestorzy finansowi (TFI, OFE) nie czytują statutów spółek, w które inwestują. Lecz to właśnie w statutach określone są dziury, przez które wyciekają ze spółek pieniądze inwestorów. Korzystanie z narzędzi mających ułatwić poznawanie spółek to niebezpieczna droga na skróty. Kto szanuje swoje pieniądze, powinien troszczyć się o nie, poznając statuty i strategię spółek. Inwestorzy instytucjonalni powinni być zobowiązani do oświadczenia, że znają statut spółki, do której wnoszą pieniądze swoich uczestników.

Przykład osobisty: wykpiłem kiedyś Optimus, który miał w statucie bodaj 140 punktów przedmiotu działalności. Że myślałem o nich jako grzecznych składaczach komputerów, a oni mogą zająć się żeglugą morską, wyrębem lasów, a w ogóle statut mają do kitu. Ostro mnie napomnieli, że są poważną spółką. A wkrótce później dali się ukraść Czarnemu Piotrusiowi, w bardzo niepoważny zresztą sposób. Tylko kto czytał statut? A przecież on pełni ważną funkcję.

Ponadto: uprzywilejowanie akcji co do głosu nie jest dobrze widziane z punktu widzenia corporate governance. Już prędzej dopuściłbym uprzywilejowanie założycieli co do dywidendy, ale tylko na czas określony, nie na wieki wieków.

Czy lepiej, gdy akcjonariuszem posiadającym powyżej 50% jest jeden podmiot czy kilka osób/podmiotów działających w porozumieniu? Decyzje podejmuje się sprawniej, gdy nie trzeba się liczyć z innymi, ale z drugiej strony przy kilku wspólnikach chyba łatwiej uniknąć błędnej decyzji.

Działanie inwestorów w porozumieniu nie jest samo w sobie czymś złym. Tzw. action in concert to zjawisko szeroko praktykowane w świecie. Chodzi o jawność porozumień. Nie tylko każda spółka jest inna, inna może być także każda sytuacja rynkowa. Z własnej praktyki znam przykład przejęcia warszawskiej spółki giełdowej przez spółkę pracowniczą gdzieś z Polski. Nie mam pojęcia, czy jej wspólnicy zawierali porozumienie; wiem, że ich prezes miał wśród nich niezwykły mir. Decyzje podejmował samodzielnie – konsultował ze specjalistami, ale nie ze wspólnikami. I szło mu wyśmienicie.

Połowa spółek ma akcjonariat rozproszony (brak akcjonariusza posiadającego powyżej 50%). Wśród nich są m.in. spółki, w których Skarbu Państwa sprawuje faktyczną władzę, mimo że posiada mniej, niż 50% akcji (GPW, PZU, PKP Cargo, Grupa Azoty, KGHM, Tauron, PKOBP, PKN Orlen). Jaki odsetek głosów daje realną władzę w spółce?

Każda spółka jest inna, w każdej układ sił w akcjonariacie może różnić się wydatnie. W Londynie często kilka procent głosów daje przewagę nad rozproszoną resztą. W spółkach z udziałem Skarbu Państwa panują bandyckie obyczaje: w Orlenie lub KGHM Skarb jest akcjonariuszem mniejszościowym, finansowi mogliby go łatwo przegłosować, mogliby żądać wyborów rady nadzorczej w drodze głosowania oddzielnymi grupami, odbierając Skarbowi większość w radzie – ale wolą być bierni, pasywni, bojaźliwi. Jak we Włoszech unika się zadzierania z mafią, tak na polskim rynku kapitałowym wszyscy boją się zadzierać z państwem.

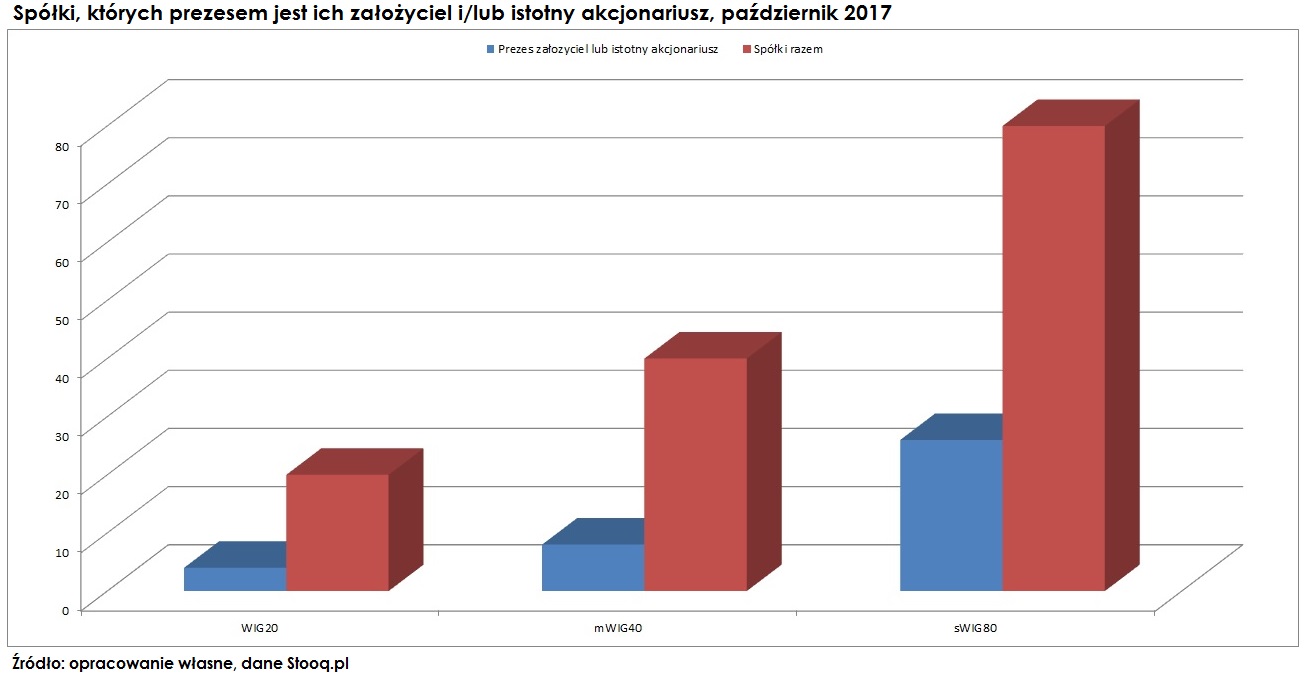

Prezesem co czwartej spółki jest jej założyciel, najczęściej będący też posiadaczem dużego pakietu akcji. Czy taka zależność jest korzystna dla spółki? Motywacja finansowa prezesa, który ma istotny pakiet akcji, wydaje się oczywista. Czy taka konfiguracja faktycznie sprzyja jej wartości? Czy lepiej, gdy prezes posiada pakiet większościowy, czy mniejszościowy?

Prezes-założyciel to zazwyczaj silna osobowość, ma przy tym niekwestionowane zasługi dla spółki. Poznałem kilku, którzy byli prawdziwymi (i jedynymi) twórcami sukcesu spółki. Poważny pakiet akcji w ręku prezesa – jeżeli nie jest od razu pakietem większościowym lub kontrolnym – to silny atut spółki. Wymaga to jednak zrównoważenia pozycji prezesa przez niezależną i kompetentną radę nadzorczą. Tu mamy kłopot. Jak wspomniałem, w radach lęgną się familiady, co pozbawia rady możliwości działania. Lord Acton powiadał, że władza korumpuje, a władza absolutna korumpuje absolutnie. Ja twierdzę, ze władza pozbawiona nadzoru korumpuje … nadzór.

W jednym z wywiadów stwierdził Pan, że obecność funduszy private equity w akcjonariacie spółki uważa Pan za dobry znak. Jak ocenia Pan obecność OFE w akcjonariacie? O czym świadczy brak inwestorów instytucjonalnych w akcjonariacie spółki (np. CFI, URSUS) ?

W jednym z wywiadów stwierdził Pan, że obecność funduszy private equity w akcjonariacie spółki uważa Pan za dobry znak. Jak ocenia Pan obecność OFE w akcjonariacie? O czym świadczy brak inwestorów instytucjonalnych w akcjonariacie spółki (np. CFI, URSUS) ?

Najwięcej spółek na GPW wprowadziły fundusze Enterprise Investors. Nie przypominam sobie skandali korporacyjnych w tych spółkach, one otrzymały w posagu pewien system wartości. Uważam, że do nieszczęsnej reformy Rostowskiego OFE były dobrymi wspólnikami. Nie chcę idealizować ich poczynań: te fundusze miały inwestorów, którzy cięli koszty, eliminowali analizy, niekiedy utrudniali uczestnictwo funduszu w walnych zgromadzeniach poza Warszawą, ale można było przyjąć zasadę: inwestor, który wnosi pieniądze do spółek z silnym udziałem OFE, jest bezpieczniejszy. To skończyło się wraz z Rostowskim. Przykład: Aviva odpowiada na wezwanie Enei na akcje Bogdanki, bo chociaż jest ważnym inwestorem w Bogdance i straci na jej renacjonalizacji, przecież jest także inwestorem w Enei, więc tu zyska lub uniknie strat. Dzisiaj OFE nie prowadzą aktywnej polityki inwestycyjnej. Szukają sposobów na wyjście ze spółek.

Niski free float w połączeniu z niską kapitalizacją powoduje niską płynność. Co czwarta spółka ma free float powyżej 50%. Czy wysoki free float nie jest zagrożeniem dla stabilności akcjonariatu?

W każdej sytuacji i bezwarunkowo wysoki float jest korzystny dla rynku i akcjonariuszy. Nie widzę w tym zagrożenia. Istotą rynku kapitałowego jest obrót. Dlatego wyśmiewam propozycje premiowania inwestorów, którzy siedzą na akcjach przez dwa lata lub dłużej. Gdyby takie praktyki były powszechne, giełda zakończyła by swój żywot. Brak floatu to katastrofa. Idąc za radą maklera idioty kupiłem pakiet akcji spółki o niskim float. I od dłuższego czasu nie mogę tej parszywki sprzedać, zlecenia idą dołem na pojedyncze akcje. Takich przypadków na GPW jest więcej.

Jeśli wiodący akcjonariusz nie jest prezesem, czy historycznie miało znaczenie czy zasiada on w Radzie Nadzorczej?

Silna osobowość w radzie nadzorczej jest zawsze mile widziana i korzystna dla spółki. Jeżeli wiodący akcjonariusz nie jest w zarządzie, bo do zarządzania wynajął fachowców, niech rozsiądzie się w radzie i stamtąd pilnuje interesu. Jeżeli jest prezesem, niech odda przewodnictwo rady nie żonie, która ani nie przysporzy spółce wartości, ani akcjonariuszom zaufania do spółki, ale silnemu – uczciwemu – niezależnemu specjaliście. Rada nadzorcza nie jest miejscem, w którym syneczek prezesa (jakiż on młodziutki, 46 lat dopiero!) będzie się uczył biznesu. Wracając do pytania: historycznie nie ma to znaczenia, Kluska w Optimusie raz był prezesem, raz szefem rady nadzorczej, Kania u siebie też, oni nie mogli pełnić funkcji jedynie lekarza zakładowego.

Czy dotychczasowe osiągnięcia Zarządu i właścicieli powinny być najistotniejszym elementem oceny, czy spółką warto się zainteresować?

Owszem, to bardzo ważne kryterium. Ludzi poznajemy po owocach ich działalności. Nie po zapowiedziach, obietnicach, przesadzonych prognozach. Ważne są kwalifikacje zarządu i jego pewna stabilność. Ważne są kwalifikacje rady i rozsądna rotacja w jej składzie. Prezesem można być dożywotnio, nawet przekazać funkcję potomkowi. Szef rady nie powinien pełnić swojej posługi zbyt długo, wskazana jest tenura 2 kadencji. Traci bowiem przymiot niezależności, dystans, ostrość spojrzenia.

Jaka jest Pana ocena przydatności ratingów nadzoru właścicielskiego, zawierające ocenę spółki pod kątem przestrzegania ładu korporacyjnego. Są badania, które pokazały współzależność między wysokimi ocenami takich ratingów z wynikami finansowymi i polityką dywidendową (G. Kevin Spellman, Robert Watson)

Ocena spółki pod kątem jakości corporate governance ułatwi ustalenie prawdopodobieństwa wpadnięcia spółki w kłopoty. Mark Mobius powiada, że gdzie nie ma corporate governance, tam wcześniej lub później kłopoty będą. Natomiast nie wierzę wynikom badań, jakoby inwestorzy skłonni byli płacić duuużo więcej za akcje spółek z corporate governance. Inwestor chce, po pierwsze kupić tanio, po drugie, mieć szanse na sprzedanie akcji drożej. Tam, gdzie jest corporate governance, te szanse mogą być większe; mogą, ale nie muszą. Rynek kapitałowy nie nagradza za dobre zachowanie. Natomiast nie odrzucam współzależności między pozytywną oceną stanu corporate governance w spółce a jej wynikami, a zwłaszcza – polityką dywidendową.

Rozumiem, że jest Pan zwolennikiem spółek, które dywidendę wypłacają. Czy ma Pan preferencje, co do polityki dywidendowej?

Jak każda spółka jest inna, każda może przyjąć inną politykę dywidendową. Najważniejsze, by spółka miała czytelną dla rynku politykę; by wysokość dywidendy nie wynikała z aktualnego układu sił na walnym zgromadzeniu, a w przypadku spółek z udziałem Skarbu Państwa – z aktualnych potrzeb budżetu (ale w bankach o dywidendzie nie decydują wyłącznie potrzeby budżetu, sporo do powiedzenia ma rozważny regulator). Polityka dywidendowa powinna wynikać ze strategii opracowanej przez zarząd, zaopiniowanej przez radę nadzorczą, zatwierdzonej przez walne zgromadzenie, modyfikowanej w rozsądnych interwałach czasowych. Nie ta przeto spółka lepsza, która aktualnie wypłaca wyższą dywidendę, lecz ta, która jest w stanie harmonijnie dysponować zyskiem między bieżące potrzeby rozwojowe, inwestycje (lub przejęcia) oraz systematyczne wypłaty dla akcjonariuszy. Nie lekceważę wskaźnika obrazującego stopę dywidendy, lecz groszowa spółka wypłacająca groszowe dywidendy osiąga często wyższą stopę dywidendy niż spółka wysoko wyceniana i wypłacająca „ciężką” dywidendę. Ponadto: dywidenda jest opodatkowana, wobec czego należałoby zalecać inwestorom gromadzenie akcji spółek dywidendowych na rachunkach maklerskich IKE i IKZE, dających przywileje podatkowe. Lecz chociaż podatek od dywidendy bardzo boli kieszeń, z punktu widzenia corporate governance lepsza dywidenda płynąca do wszystkich akcjonariuszy niż buy back dający preferencje wybranym.

Uważa Pan, że spółka bez nadzoru korporacyjnego prędzej czy później wpadnie w kłopoty. Takie spółki są zawsze bardziej ryzykowne i dlatego należy wybierać te dobrze nadzorowane. Jak rozpoznać dobry nadzór?

Powtórzyłem tę myśl powyżej. Nie jest łatwo rozpoznać dobry nadzór, jak nie jest łatwo rozpoznać dobry obraz (co wiem jako kolekcjoner w którymś pokoleniu). Chciałbym wiedzieć, czy rada nadzorcza jest należycie zróżnicowana, czy są w jej składzie rozmaite doświadczenia, różne punkty widzenia – a jednocześnie gotowość do otwartej dyskusji. Czy na czele rady stoi osoba niezależna formalnie i merytorycznie. Czy rada zawsze głosuje tak samo (jednomyślnie)? Pewien znany ktoś chwali się, że on jest specjalistą od zadawania trudnych (kłopotliwych) pytań. I zadaje te pytania, wprawia zarząd w kłopot, ale zawsze i niezłomnie głosuje tak, jak zarząd sobie życzy. Dobry nadzór to różnice poglądów, spory, zdania odrębne – i wzajemny szacunek. Zapytałem raz pewnego przewodniczącego rady, czy w radzie występują różnice zdań. Odpowiedział: ależ skąd, my wszyscy jesteśmy z tego samego wydziału (HZ), nawet z tego samego roku, tej samej szkoły (SGPiS). I już pytań nie miałem.

Stwierdził Pan również, że inwestor przynajmniej raz powinien przejechać się na WZA spółki, której akcje posiada – żeby zobaczyć kto w nim uczestniczy, jak jest prowadzone, porozmawiać z zarządem, bo to wiedza bezcenna, której z raportów giełdowych nigdy nie pozyskamy. Czy warto jeździć na każde WZA? O co warto pytać zarząd? Jak powinno być prowadzone WZA?

Nie WZA, ale WZ. Walne zgromadzenie, kropka. Jeżeli spółka zwołuje kilka nadzwyczajnych zgromadzeń w roku, z duperelnych powodów (na przykład umarł ktoś z rady, a oni mają statut pisany przez szewca), oznacza to nękanie akcjonariuszy, którzy – zrażeni – już nie pojawią się na walnym, nawet tym decydującym o podziale zysku. Na walnym nie jest łatwo porozmawiać z zarządem, często nie ma okazji na spotkanie twarzą w twarz: walne musi sprawnie procedować, nie nurzać się w niekończących się pytaniach i dyskusjach. Powinno być profesjonalnie prowadzone przez bezstronnego specjalistę. Jest on wynajęty i opłacany przez zarząd, ale nie może traktować akcjonariuszy, nawet wrogich temu zarządowi, w sposób nieprzyjazny. Udział w walnym to wielka lekcja spółki. Kiedyś chętnie prowadziłem walne zgromadzenia, teraz corocznie w czerwcu wyjeżdżam na urlop do Wielkiej Brytanii, bo zamiast walnych zgromadzeń wciąż miewamy walne zwyrodnienia (instead of general meeting of shareholders we use to have general beating of shareholders – jest w tym zdaniu przesada, ale ona odzwierciedla punkt widzenia).

[…] https://stockbroker.pl/akcjonariat-andrzej-nartowski/ […]

[…] gdzie ta możliwość kontroli przepływów nie jest wykorzystywana przez top management i akcjonariusza dominującego. Oczywiście, są tu też różne gradacje. Jedni robią to w granicy przyzwoitości, inni całkiem […]