W 2018 roku około 40 spółek na GPW ogłosiło program skupu akcji własnych – czy to dużo czy mało? Czy oznacza to, że zbliża się koniec bessy? Jaki wpływ ma buyback na kursy spółek, które go przeprowadzają? W jakim celu spółki przeprowadzają skup akcji własnych i jak on przebiega?

Czy skup akcji własnych jest korzystny dla spółki?

Buyback ma raczej pozytywny wpływ na spółki. Gdy spółka umarza akcje, zmniejsza się kapitał własny i polepszają się takie wskaźniki jak ROE. W wyniku zmniejszenia liczby akcji poprawiają się też wskaźniki takie jak C/Z. O pozytywnym wpływie wpływie na spółkę często mówią też analitycy.

Asseco Poland powinno przedłużyć zakończony właśnie program skupu akcji własnych – uważają analitycy. W ich ocenie przedłużenie programu jest w interesie spółki, gdyż nic nie kosztuje, a daje możliwość szybkiej reakcji w przypadku nieuzasadnionego spadku kursu akcji.

Skup akcji własnych może nie być dobrym pomysłem dla spółek mocno zadłużonych. W wyniku skupu zmniejsza się kapitał własny, co powoduje że wzrasta udział zadłużenia w stosunku do kapitału własnego. Było to też powodem sceptycyzmu analityków wobec planów skupu akcji przez TVN w 2014:

Zdaniem analityków kurs TVN podczas czwartkowej sesji może rosnąć po informacjach o planowanym skupie akcji własnych i podwyższeniu przez spółkę prognozy wzrostu rynku reklamy telewizyjnej. W ich opinii, w dłuższej perspektywie buy-back może mieć jednak negatywny wpływ na proces delewarowania TVN.

Co to znaczy „wysyp” buyback’ów?

Jak ocenić, czy liczba buyback’ów w danym okresie to dużo czy mało? Najprostszym punktem odniesienia jest bezwzględna liczba buyback’ów w poprzednich latach.

Warto jednak sprawdzić, czy liczb spółek na giełdzie się istotnie nie zmieniła w danym okresie. Jeśli zmieniła, warto odnieść liczbę buyback’ów do liczby spółek notowanych w danym czasie. Inną wymowę będzie mieć 10 buyback’ów, jeśli na giełdzie notowanych jest 100 spółek, a inną gdy jest ich 1000. W przypadku GPW liczba spółek w ostatnich latach była akurat dość stabilna.

Cel skupu akcji własnych

- nabycie akcji w celu zapobieżenia poważnej szkodzie, która zagraża spółce

- nabycie akcji, które mają być zaoferowane do nabycia pracownikom lub osobom, które były zatrudnione w spółce lub spółce z nią powiązanej przez okres co najmniej trzech lat

- gdy spółka publiczna nabywa akcje w celu wypełnienia zobowiązań wynikających z instrumentów dłużnych zamiennych na akcje

- nabycie akcji w drodze sukcesji uniwersalnej

- gdy instytucja finansowa na cudzy rachunek nabywa – za wynagrodzeniem – w pełni pokryte akcje, w celu ich dalszej odsprzedaży

- nabycie akcji w celu ich umorzenia

- nabycie w pełni pokrytych akcji w drodze egzekucji celem zaspokojenia roszczeń spółki, których nie można zaspokoić w inny sposób z majątku akcjonariusza

- nabycie w pełni pokrytych akcji nieodpłatnie

- nabycie na podstawie i w granicach upoważnienia udzielonego przez walne zgromadzenie; upoważnienie powinno określać warunki nabycia, w tym maksymalną liczbę akcji do nabycia, okres upoważnienia, który nie może przekraczać pięciu lat, oraz maksymalną i minimalną wysokość zapłaty za nabywane akcje, jeżeli nabycie następuje odpłatnie;

- nabycie akcji w innych przypadkach przewidzianych w ustawie.

Zdecydowanie najczęściej spółki skupują akcje własne w celu umorzenia (pewnie ok. 90% przypadków). Spośród spółek, które ogłosiły program skupu akcji w 2008 roku, umorzenie było celem m.in. w przypadku:

DGA, FERRUM, Procad, Lentex, Ceramika Nowa Gala, Multimedia Polska, EFH Żurawie Wieżowe, Paged, Action, Żywiec, Decora, Amica, WSiP, AB, Bankier.pl, Getin Holding, PGF, Elektrotim, One-2-One, Śnieżka, Elzab, Apator, Gant, SZPG Stomil Sanok, Indykpol, Hydrotor, Alchemia, Wola Info, Energomontaż Południe, Farmacol, Drozapol Profil, Ponar-Wadowice, Pepees.

Za skupem akcji często stoi instytucja finansowa działający na cudzy rachunek (emitenta). Przeważnie jest to dom maklerski, który pełni rolę pośrednika – skupuje w celu odsprzedaży (emitentowi).

Czasem zdarza się, że akcje są nabywane w celu zaoferowania do nabycia pracownikom w ramach programu motywacyjnego (np. Pfleiderer, Amica, Aplisens, Unima – 2018, Macrologic, Kopex, Getin – 2008)

Poza tym, sporadycznie zdarzają się takie cele, jak: finansowanie przejęć (Konsorcjum Stali – 2018), odsprzedaż (Unima, 2018), nabycie środków trwałych (Libet, 2008), ustanowienie zabezpieczeń zobowiązań (Dr. Finance, 2018).

Czasami spółki określają kilka celów skupu akcji własnych (przeważnie uzależniając to od potrzeb spółki).

Uzasadnienie skupu akcji własnych

Spółki przeważnie nie podają żadnego uzasadnienia skupu akcji własnych.

Jednak, jeśli już się na to decydują, najczęściej podawanym argumentem jest niedowartościowanie akcji („kapitalizacja poniżej wartości godziwej”, „kurs nie oddaje rzeczywistej wartości spółki”, „zbyt niska wycena”, itd.). Taki powód podawały m.in. Tower Investments (2018), Introl (2018), Procad (2008), TVN (2008), IDM (2008), Komputronik (2008), Tell (2008), Apator (2008), Energomontaż-Południe (2008), Orco Group (2008). W przypadku niedowartościowania akcji skup odbywał się w celu umorzenia.

Czasem powodem jest też nadmiar gotówki, której spółka nie jest w stanie spożytkować na inwestycje. (Multimedia, 2007). Wtedy skup akcji pełni funkcję dywidendy.

Buyback jako dywidenda

Niektóre spółki skup akcji własnych traktują jako alternatywę dla wypłaty dywidendy, powołując się m.in. na korzyści podatkowe. O takim traktowaniu skupu akcji własnych mówi wprost np. polityka dywidendowa spółki Benefit na lata 2016-2019. Przewidywała ona przeprowadzanie (pod pewnymi warunkami) skupu akcji własnych o wartości przynajmniej 50% zysku netto spółki.

W 2011 Asseco Poland, po tym jak walne zgromadzenie nie wyraziło zgody na buyback, podjęto decyzję o wypłacie dywidendy.

W 2014 roku OFE PZU Złota Jesień wycofało swoją propozycję zmiany w porządku obrad na ZWZ Agory dotyczącą wypłaty dywidendy i zgłosiło projekt uchwały w sprawie skupu akcji własnych.

Innym przykładem jest CD Projekt, którego prezes zapowiedział, że jeśli spółka w przyszłości będzie miała nadwyżki gotówki, to lepszym pomysłem, niż wypłata dywidendy, będzie buyback.

Jednak spółki nie traktują skupu akcji własnych jako alternatywę dla dywidendy w każdym czasie. Spółki decydują się na niego przeważnie w szczególnych momentach – po dużym spadku kursu giełdowego. Są osoby, jak Sebastian Buczek (Quercus TFI), które uważają, że znaczenie dywidendowej funkcji buyback’u będzie wzrastać, co pewnie miałoby oznaczać, że buyback’i będą mieć miejsce nie tylko w okresie giełdowej dekoniunktury.

„Sądzimy, że liczba operacji skupu akcji własnych na GPW będzie rosła. Wall Street połowa zysków trafiająca do akcjonariuszy ma postać buy-backów” – uważa Sebastian Buczek, prezes Quercus TFI.

Poniższy wykres pokazuje, że buyback’i w USA mają faktycznie duże znaczenie w porównaniu z dywidendami.

Jakie spółki lubią buyback?

W Polsce buyback przeważnie jest przeprowadzany przez małe spółki. Z dużych spółek w ciągu ostatnich 10 lat do buyback’u przymierzały się jedynie KGHM oraz Orange. Spółkom państwowym, które stanowią połowę polskich blue chip’ów, nie zdarza się przeprowadzanie skupu akcji własnych. To akurat zrozumiałe, bo są zawsze zainteresowane gotówką, więc preferują dywidendę. Nie kojarzę też, żeby jakikolwiek bank, notowany na GPW, w przeszłości przeprowadzał buyback.

W Stanach Zjednoczonych skupy są znacznie bardziej powszechne, są one przeprowadzane również przez duże spółki.

Ile czasu trwa skup akcji własnych (buyback)?

Programy skupu akcji własnych przeważnie przewidują, że ich czas trwania wyniesie ok. 1 rok. Zdarzają się programy trwająca raptem kilka miesięcy (3 miesiące – Żywiec w 2008) , ale też kilka lat (5 lat – FAM, Lentex, Kopex, One-2-One w 2008).

Program skupu przeważnie przewiduje możliwość jego zakończenia przed upływem wskazanego okresu, jeśli wcześniej uda się zrealizować nabycie pożądanych ilości akcji.

Buyback jest przerywany na czas okresu zamkniętego dla spółki. Okresy zamknięte występują przed publikacją raportów okresowych spółek (sprawozdania kwartalne, półroczne, roczne).

Ile akcji obejmuje buyback?

Liczby akcji zakładane do nabycia w programach skupu bywają przeróżne. Maksymalna planowana liczba akcji, która spółka planuje nabyć, przeważnie zamyka się w granicach 5-20% kapitału zakładowego.

W niektórych przypadkach było to raptem kilka procent, np. 1,6% – Żywiec (2008); Apator – 3,54% (2008).

Zdarzają się też większe programy – w 2007 roku Pepees planował skupienie 29,6% kapitału zakładowego, a w 2018 spółka Yolo zaplanowała skup zakładający nabycie do 32,99% kapitału zakładowego.

Kodeks spółek handlowych, w niektórych przypadkach, przewiduje ograniczenie maksymalnej skupowanej liczby akcji do 20%. Taki limit występuje w przypadku:

- nabycia akcji w celu zapobieżenia poważnej szkodzie, która bezpośrednio zagraża spółce (pkt 1)

- nabycia akcji, które mają być zaoferowane do nabycia pracownikom lub osobom określonym w ustawie (pkt 2)

- nabycia na podstawie i w granicach upoważnienia udzielonego przez walne zgromadzenie (pkt 9)

Sposób finansowania

Buyback przeważnie przeprowadzany jest za środki własne spółki, wykorzystując w tym celu kapitał rezerwowy.

Zdarzają się jednak przypadki, gdy program skupu przewiduje możliwość finansowania kapitałem zewnętrznym, np. kredytem bankowym (Indykpol, 2008). Z finansowania zewnętrznego korzystała też np. spółka Orzeł Biały (2017). W tym przypadku na kredyt bankowy składały się gwarancja bankowa oraz kredyt inwestycyjny.

Skuteczność skupu akcji własnych

Realizacja skupu akcji własnych nie zawsze musi się kończyć się powodzeniem. Dużo zależy od ceny, po której spółka jest skłonna skupować akcje, od wielkości programu skupu oraz jego formy.

Czasami spółki też ogłaszają program skupu, lecz nigdy nie zostaje on rozpoczęty.

Forma skupu akcji własnych

Skup akcji własnych może odbywać się poprzez rynek giełdowy oraz poza rynkiem giełdowym (wezwanie). Decyzja o wyborze jednej lub drugiej formy może zależeć między innymi od wartości planowanego skupu.

Skup poza rynkiem giełdowym powinien się lepiej sprawdzać w przypadku programów o dużej wartości. W tym przypadku nie ma ograniczeń, co do ilości i ceny nabywanych akcji, lecz ta opcja jest przeważnie droższa (opłata stała + oplata zmienna).

Skup przez rynek giełdowy powinien być lepszym pomysłem w przypadku „małych” skupów. Ten wariant przeważnie jest tańszy. Spółki ponoszą jedynie standardową opłatę zmienną (prowizja od nabycia na rynku wtórnym). Wybierając jednak tą formę muszą się liczyć z limitami liczby i ceny akcji, którą można nabyć w danym czasie.

1. Przez rynek giełdowy

Jeśli program skupu akcji własnych odbywa za pośrednictwem rynku giełdowego, ilości i ceny po których nabywane są akcje, podlegają sporym ograniczeniom. Ograniczenia wynikają z regulacji Unii Europejskiej, a konkretnie:

ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) 2016/1052 z dnia 8 marca 2016 r. uzupełniające rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących warunków mających zastosowanie do programów odkupu i środków stabilizacji

Limit ceny

Rozporządzenie (Art 3, ust. 2) przewiduje, że w celu skorzystania ze zwolnienia określonego w art. 5 ust. 1 rozporządzenia (UE) nr 596/2014 emitenci podczas przeprowadzania transakcji w ramach programu odkupu nie mogą nabywać akcji po cenie wyższej niż cena ostatniej niezależnej transakcji lub – jeżeli jest wyższa – najwyższa bieżąca niezależna oferta nabycia w systemie obrotu, w którym dokonywany jest zakup, również w przypadkach, gdy akcje są przedmiotem obrotu w różnych systemach obrotu. Innymi słowy, limit ceny w zleceniu nie może być wyższy, niż:

- cena ostatniej transakcji, lub

- najlepsza aktualna oferta kupna

– w zależności, która z tych wartości jest wyższa.

Limit wolumenu

Rozporządzenie (Art 3, ust. 3) przewiduje, że w celu skorzystania ze zwolnienia określonego w art. 5 ust. 1 rozporządzenia (UE) nr 596/2014 emitenci podczas przeprowadzania transakcji w ramach programu odkupu nie mogą nabywać na każdy dzień obrotowy więcej niż 25 % średniego dziennego wolumenu obrotu akcjami w systemie obrotu, w którym dokonywany jest zakup. Do celów akapitu pierwszego średnia dzienna wielkość opiera się na obrocie średniej dziennej wielkości obrotu w jednym z następujących okresów:

- a) miesiąc poprzedzający miesiąc ujawnienia informacji wymaganego zgodnie z art. 2 ust. 1; taka określona wielkość zostaje wskazana w programie odkupu i obowiązuje w okresie trwania tego programu;

- b) 20 dni handlowych poprzedzających dzień nabycia, w przypadku gdy program nie odnosi się do tej wielkości.

Innymi słowy, dzienny wolumen kupna akcji nie może być wyższy, niż 25% średniego wolumenu z 20 dni sesyjnych liczonych za okres:

- 20 dni sesyjnych poprzedzających zlecenie, lub

- 20 dni sesyjnych poprzedzających miesiąc ujawnienia informacji o programie skupu (ta wielkość powinna być wskazana w uchwale dotyczącej skupu)

Przykładowo, jeśli średni 20-sesyjny, dzienny wolumen obrotu wynosi 10 000 akcji, to dzienny limit wolumenu kupna wynosi 2 500 szt (25% z 10 000 akcji).

2. Poza rynkiem giełdowym

Skup akcji własnych może odbywać się też poza rynkiem giełdowym. W takim przypadku akcjonariusze, którzy chcą odpowiedzieć na ofertę nabycia akcji, zbywają je za pośrednictwem domu maklerskiego, z którym współpracuje spółka (jak spółka Aplisens w 2018 roku – za pośrednictwem Alior Banku). Innym przykładem jest spółka Soho Development. Limity ceny i wolumenu w takim wypadku nie obowiązują.

Skup akcji własnych poza rynkiem giełdowym przypomina wezwanie, o którym mowa w ustawie o ofercie publicznej. W komunikatach spółek można przeczytać o wezwaniu do sprzedaży akcji w ramach skupu. Jednak skup akcji to nie to samo co wezwanie. Skup akcji nie ma nic wspólnego z wezwaniem do zapisywania się na sprzedaż lub zamianę akcji, o którym mowa w art. 72 i kolejnych ustawy o ofercie publicznej. Zresztą w komunikatach bywa to podkreślane, jak w komunikacie spółki Agora.

Czy skup akcji własnych jest korzystny dla wszystkich akcjonariuszy?

Skup akcji własnych teoretycznie jest równie korzystny dla wszystkich akcjonariuszy. Czasem jednak można się spotkać z zarzutem, że celem buyback’u jest zwiększenie udziału w spółce akcjonariuszy większościowych niskim kosztem. Czy to słuszna obiekcja? Podczas buyback’u nabywane są przeważnie akcje akcjonariuszy mniejszościowych. Po ich umorzeniu zmniejsza się łączna liczba akcji spółki. Oznacza to, że udział akcjonariuszy, którzy nie odpowiedzieli na wezwanie, zwiększy się. Może to mieć znaczenie w przypadku przekroczenia progu, które daje danemu akcjonariuszowi większą władzę w spółce.

Skupy akcji własnych na GPW

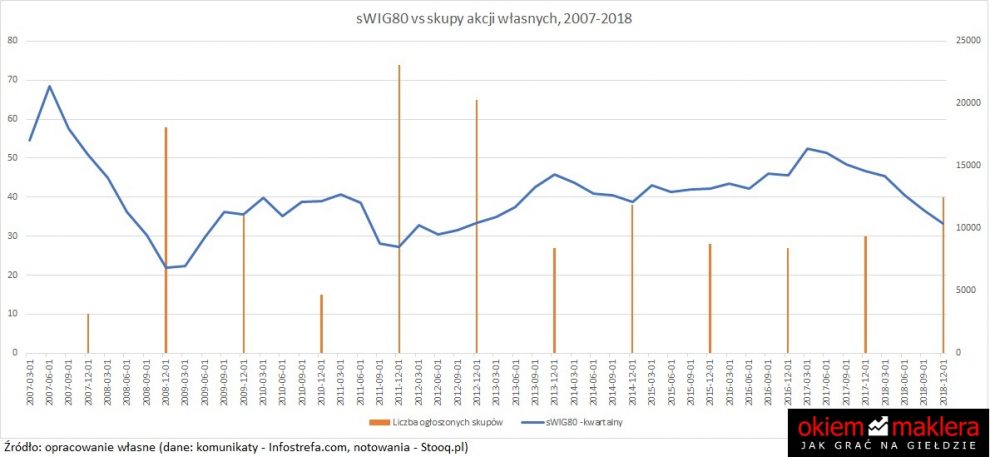

Jeśli spółka uzasadnia skup akcji własnych w celu umorzenia, przeważnie powołuje się na zbyt niską wycenę giełdową. Trzeba przyznać, że zarządy spółek mają niezłe wyczucie co do tego, czy na giełdzie jest tanio czy drogo. Najwięcej programów skupu akcji własnych ogłaszanych jest faktycznie w okresach giełdowej dekoniunktury. Z kolei w okolicach szczytów jest ich zdecydowanie mniej. Zatem liczba buyback’ów może być, do pewnego stopnia, traktowana jako wskaźnik koniunktury giełdowej.

Poniżej wykres pokazujący liczbę buyback’ów w danym roku na tle indeksu sWIG80, ponieważ większość skupów przeprowadzają małe spółki. Ale na tle WIG wyglądałoby to podobnie.

Poniżej widzimy liczbę buyback’ów na tle wskaźnika C/Z dla indeksu sWIG80. Widać zwiększoną liczbą liczbę skupów w okresie, gdy C/Z dla indeksu sWIG80 zbliża się do okolic 10. Do takiego też poziomu indeks zbliżył się obecnie, a liczba skupów w 2018 była nieco większa, niż w poprzednich latach. Z tego punktu widzenia można powiedzieć, że na giełdzie jest obecnie tanio.

Skupy akcji własnych w USA

Spółki GPW przeważnie ogłaszają buyback w okresie dekoniunktury giełdowej. Jednak w USA jest dokładnie odwrotnie, co jest dość zaskakujące. Liczba buyback’ów zwiększa się w okresie wzrostów giełdowych. Jeśli słowa Sebastiana Buczka, przewidującego zwiększenie popularności skupów na GPW, okażą się prorocze – być może zależność między skupami a koniunkturą na GPW również się odwróci?

Wpływ na kurs

Buyback generalnie ma korzystny wpływ na wskaźniki spółki. Umorzenie wykupionych akcji zmniejsza kapitał własny i tym samym zwiększa wartość wskaźników, takich jak ROE. Wpływa też pozytywnie na wartości wskaźników zależnych od ilości akcji, np. C/Z. Kurs może reagować już w dniu ogłoszenia buyback’u, ale czas reakcji kursu może zależeć od wielu czynników.

Ocena wpływu na kurs wiąże się z kilkoma problemami:

Dane. Przede wszystkim, części spółek już nie ma na giełdzie i dostęp do danych historycznych jest utrudniony.

Horyzont. Pojawia się pytanie, w jakim terminie spodziewać się efektów – krótki, średni, długi?

Przykładowo, spółka Apator w 2009 roku sugerowała akcjonariuszom, żeby nastawili się na średni lub długi okres.

„Realizacja Programu leży w interesie zarówno Spółki jak i akcjonariuszy, ponieważ kurs giełdowy jest zdecydowanie niższy od wartości godziwej akcji APATOR SA. Program daje akcjonariuszom, którzy lokują w akcje Spółki w horyzoncie średnio i długoterminowym, możliwość uzyskania wzrostu wartości ich akcji.”

Czasami ramy skupu są bardzo szerokie – szeroki przedział cenowy, długi okres, uzależnienie przeprowadzenia skupu oraz jego wielkości od różnych czynników, co powoduje że wpływ na kurs może mieć wiele komunikatów, a nie tylko ten pierwszy.

Od kiedy liczyć? Jeśli nawet ustalimy horyzont w jakim dokonujemy oceny wpływu na kurs, pojawia się pytanie od kiedy go liczyć?

- od wstępnej zapowiedzi (luźnego komunikatu),

- bardziej konkretnego komunikatu,

- od uchwały WZ,

- od uchwały zarządu?

Wydaje się, że kurs powinien reagować już pierwszego, luźnego komunikatu i to powinien być punkt odniesienia. Jeśli jednak pierwsza informacja jest mało konkretna, kurs może reagować również na kolejne komunikaty, gdy znane są już szczegóły – wielkość programu, zakres czasowy, forma.

Wielkość skupu i jego forma. Wpływ skupu na kurs może zależeć od wielkości skupowanego pakietu oraz formy (jeśli odbywa się przez giełdę, obowiązują ograniczenia wolumenu). Czasami jest tak, że rozpoczęcie skupu następuje dopiero po długim czasie po decyzji walnego, np. po 2 latach.

Skuteczność skupu. Skup nie zawsze kończy się sukcesem. Kurs powinien reagować na to, jak skuteczne okazało się nabycie akcji własnych przez spółkę. Czasami kończy się jedynie na zapowiedzi skupu akcji własnych, a do nabycia akcji nigdy nie dochodzi.

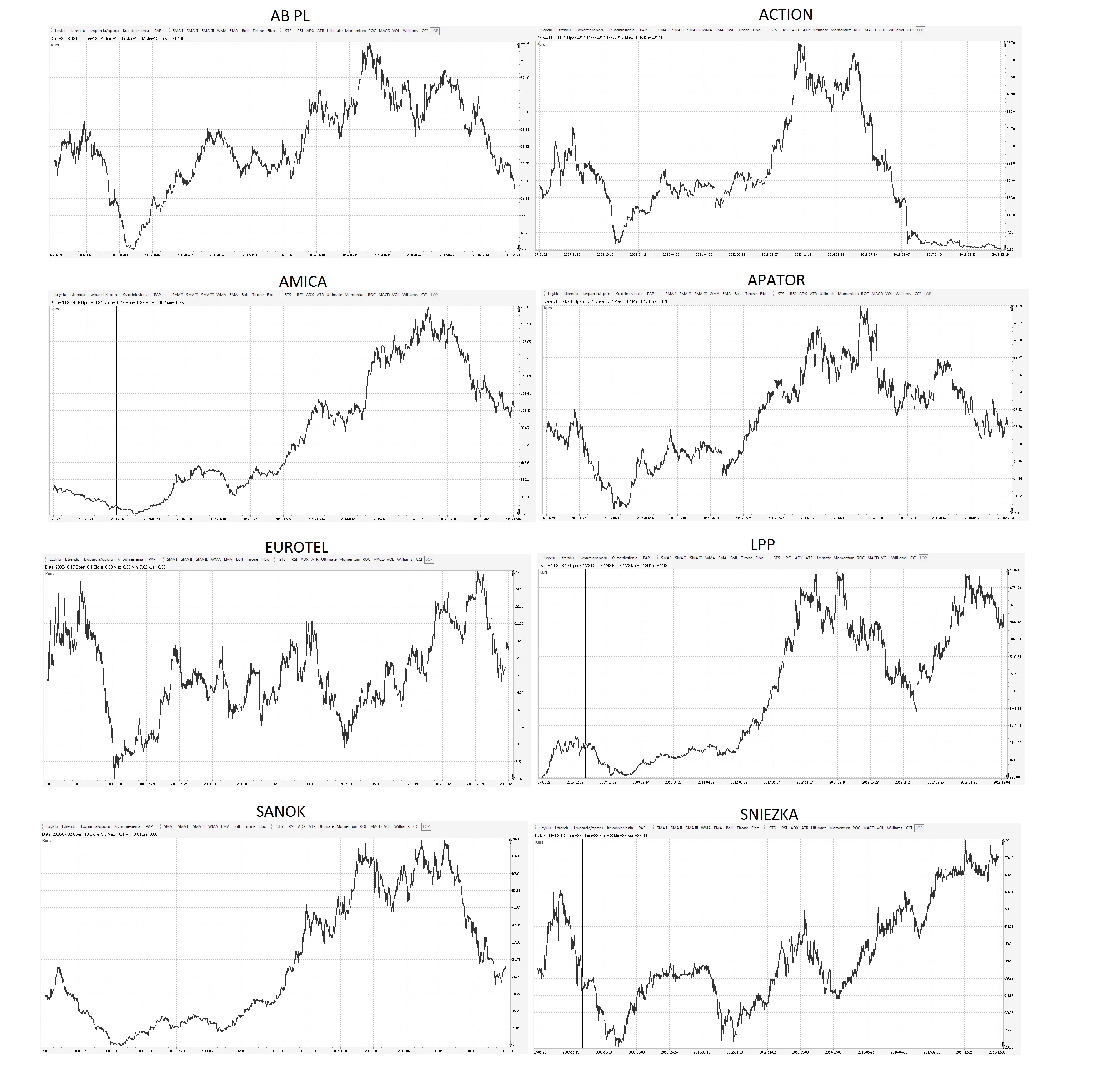

Jak zachowały się kursy spółek, które ogłosiły skupu w 2008? Poniżej 8 spółek, w przypadku których skup został ogłoszony blisko dna, a następne lata okazały się dla spółek bardzo dobre.

Jednak nie wszystkie spółki, które ogłosiły skup, odniosły długoterminowy sukces. Poniżej 4 spółki, których kurs zareagował pozytywnie jedynie w krótkim terminie, a w dłuższym terminie notowania zachowywały się raczej słabo.

Poniżej kolejne spółki, które w dłuższym terminie nie odniosły sukcesu. W ich przypadku, odbicie nawet w krótkim terminie było bardzo słabe.

Poniżej spółki, którym skup w krótkim terminie nie pomógł, ale które w dłuższym czasie odniosły sukces. Pytanie tylko czy wzrost notowań po tak długim czasie miał jakikolwiek związek ze skupem akcji w 2008 roku.

Na zakończenie – wykresy spółek, którym skup nic nie pomógł – ani w krótkim, ani w długim terminie.

Widzieliśmy wcześniej, że wysyp buyback’ów oznaczał przeważnie zbliżający się powrót koniunktury giełdowej. Jednak, jak widać na powyższych wykresach, ogłoszenie skupu akcji własnych nie okazywało się zwiastunem polepszenia sytuacji dla każdej spółki.

Pytania do dyskusji

Pisząc tą analizę nie udało mi się zgłębić wszystkich interesujących wątków. Poniżej pytania, na które nie znalazłem odpowiedzi. Jeśli masz swoje przemyślenia, gorąco Cię zachęcam abyś podzielił się nimi w komentarzach 😉

- Dlaczego więcej buyback’ów na GPW występuje podczas spadków, a w USA jest odwrotnie?

- Dlaczego w buyback’i w Polsce przeprowadzają prawie wyłącznie małe spółki, podczas gdy w USA bardzo często robią to również duże?

[…] dekoniunktury. Może to świadczyć o dobrej kondycji, ale też… o zaniżonym kapitale własnym. Niektóre firmy, chcąc „poprawić” wskaźniki, podejmują działania mające na celu obniżeni… lub restrukturyzację bilansu. W rezultacie ROE rośnie – ale tylko […]