W procesie wypłaty dywidendy można wyróżnić kilka etapów, począwszy od publikacji raportu rocznego aż do dnia wypłaty dywidendy. Spółki są zobligowane dotrzymywać określonych terminów, wynikających z przepisów prawa i Dobrych Praktyk. W jakim stopniu wywiązują się one ze swoich obowiązków? Navigator Capital opublikował właśnie raport, który jest chyba pierwszym tak kompleksowym opracowaniem na ten temat. O tym, jak spółki GPW radzą sobie z powyższym procesem, rozmawiam z Bartoszem Krzesiakiem, Dyrektorem Departamentu Emisji Akcji Navigator Capital.

Skąd wziął się pomysł na ten raport?

Na co dzień doradzamy spółkom w zakresie szeroko pojętych obowiązków informacyjnych, które w wielu miejscach przenikają się także z tzw. dobrymi praktykami rynku. Doświadczenie oraz praktyczne know-how zbierane już od dekady a także fakt, iż na rynku właściwie nie występują żadne tego typu przekrojowe opracowania, skłoniły nas do przygotowania Raportu.

Obserwując bardzo różne zachowania emitentów dostrzegamy także te, które wydają się niepożądane i wymagają poprawy. Ten Raport właśnie poprzez przez swoje kompleksowe podejście tj. zarówno przedmiotowe co do tematu, jak i podmiotowe, czyli operowanie pojęciem rynku ogółem i jego podgrupami (zamiast nazwami poszczególnych spółek) ma podpowiadać czy wręcz wyznaczać właściwy kierunek postępowania tj. podążanie za najlepszymi. Mam nadzieję, że Raport wywoła efekt „samo-naprawiania” się rynku i ustrzeże niektórych jego przedstawicieli przed potencjalnymi przykrymi konsekwencjami niedociągnięć prowadzonych polityk informacyjnych.

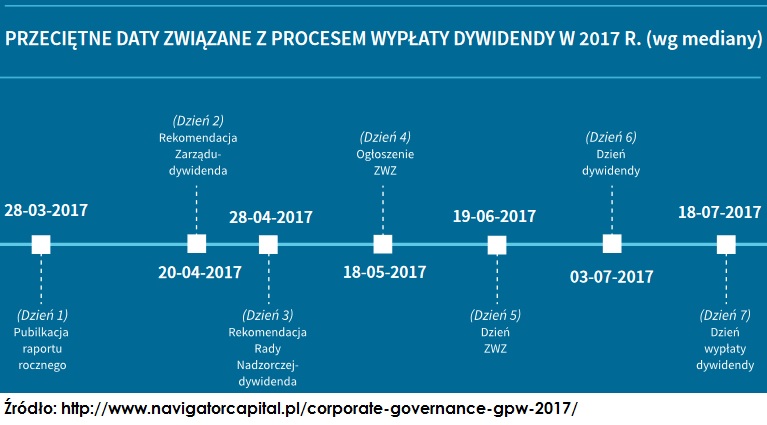

Raport obejmuje proces wypłaty dywidendy podzielony na 7 kroków. Pierwszy to publikacja raportu rocznego. Ile czasu prawo daje spółkom czasu na ich publikację?

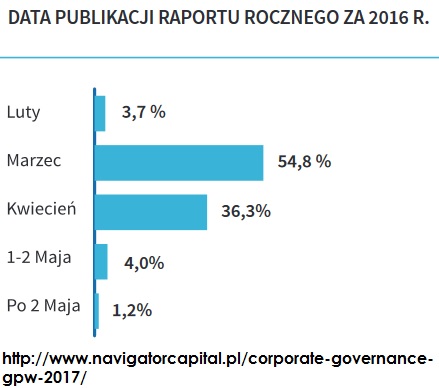

Zgodnie z obowiązującymi na rynku głównym regulacjami maksymalny termin przekazania raportu rocznego upływa z końcem 4 miesiąca od daty zakończenia poprzedniego okresu obrotowego. Nie wszystkim spółkom notowanym na GPW udało się opublikować raport roczny za 2017 r. przed upływem dozwolonego terminu. Pięć spółek mówiąc kolokwialnie „wyłożyło się”.

Połowa raportów ukazała się do 28/03/2017, a do kwietnia ukazała się zdecydowana większość. Czy to wcześnie czy późno?

Mając na uwadze względy akcjonariuszy oraz respektowanie dobrych praktyk, fakt, iż większość raportów rocznych została przekazana przez spółki na ponad miesiąc przed maksymalnym terminem należy uznać za zadowalający. Należy natomiast pamiętać, iż istnieje wciąż liczne grono spółek w przypadku których ten termin mógłby ulec istotnemu skróceniu. Blisko co trzecia spółka przekazała raport za 2016 r. w ostatnim tygodniu kwietnia 2017 r. Pomimo dość powszechnych deklaracji stosowania rekomendacji I.R.4. ze zbioru Dobrych Praktyk mówiącej o tym, że emitenci powinni z odpowiednim wyprzedzeniem podejmować wszelkie czynności niezbędne dla sporządzenia raportu okresowego – w praktyce znacząca część emitentów traktuje ją wyraźnie z przymrużeniem oka.

Dla kogo termin publikacji raportu jest istotny?

Publikacja raportów okresowych, w tym przede wszystkim raportów rocznych ma bardzo istotne znacznie dla akcjonariuszy. Mimo, że w raportach rocznych inwestorzy nie powinni natrafić na żadne informacje poufne to jednak wgląd m.in. w pełne sprawozdanie finansowe, wyniki finansowe oraz w ocenę postrzegania tych wyników i dalszych perspektyw dokonaną przez zarząd spółki wydają się wręcz kluczowe przy analizie danej spółki. Pamiętajmy, że przy braku obowiązku publikacji raportu okresowego za IV kwartał może dojść do sytuacji, w której akcjonariusze niektórych spółek będą znali już wyniki za I kwartał roku kolejnego, podczas gdy akcjonariusze innych podmiotów nie będą jeszcze mieli wiedzy nt. wyników rocznych minionego okresu, w tym w szczególności danych za IV kwartał. Chyba że w międzyczasie spółka publikowała szacunki danych finansowych, co jest coraz częstsze. Odsuwanie w czasie publikacji wyników finansowych oczywiście nie służy ogólnie rynkowi, bo w świetle obowiązujących regulacji dochodzi do różnego traktowania poszczególnych grup inwestorów i jedni wiedzą szybciej od drugich. A może to przecież dotyczyć spółek i inwestorów z tej samej branży. Zdecydowanie należy dążyć do najlepszych tj. do tego aby raporty roczne były publikowane jak najszybciej i unikać tym samym problemów z asymetrią informacji, także wewnątrz organizacji. Patrząc na statystyki za 2017 r. wyróżnić spółkę w sposób pozytywny naprawdę nie było zbyt trudno.

Po publikacji raportu czekamy na rekomendację zarządu dotyczącą dywidendy. Co prawo mówi na ten temat?

Obecne brzmienie Rozporządzenia w sprawie informacji bieżących i okresowych nakazuje publikację raportu bieżącego na temat wszystkich decyzji dotyczących wypłat dywidend. Zwracam uwagę, że w procedowanej obecnie nowelizacji tego Rozporządzenia takiej regulacji już nie będzie a nowe brzmienie Rozporządzenia wejdzie w życie niebawem, bo już 30 kwietnia 2018 r. Od tej daty decyzje dotyczące dywidendy będą co do zasady upubliczniane w sytuacji gdy stricte spełnią kryteria informacji poufnej w rozumieniu Rozporządzenia MAR.

W mojej ocenie obecne Rozporządzenie wymaga publikacji za pomocą raportów bieżących zarówno rekomendacji zarządów dotyczących podziału zysku, jak i oceny tych wniosków dokonywanej przez rady nadzorcze. Praktyka pokazuje jednak, że nie wszystkie spółki dopełniają tych obowiązków.

Połowa rekomendacji zarządów co do dywidendy ujrzała światło dzienne do dnia 20.04.2017. Czasami dywidenda została wypłacona mimo braku rekomendacji zarządu, a czasem nie było żadnego komunikatu. Jak by Pan to ocenił?

Generalnie pozytywnym zjawiskiem jest fakt, że ok. ¾ tych rekomendacji zostało przekazanych do publicznej wiadomości przynajmniej na 2 miesiące przed dniem ZWZ. Dzięki temu akcjonariusze dostają wystarczająco dużo czasu, aby świadomie podjąć decyzję co do głosowania lub, co też możliwe w poszczególnych przypadkach, złożyć alternatywny wniosek co do wypłaty dywidendy. Tym bardziej należy docenić rekomendacje zarządów w których zawarto także terminy związane z dywidendą tj. datę dywidendy oraz datę wypłaty dywidendy, bo to daje akcjonariuszom a także potencjalnym inwestorom pełen ogląd sytuacji. Warto aby te rekomendacje były nie tylko podejmowane z odpowiednim wyprzedzeniem w stosunku do ZWZ, ale także czym prędzej po publikacji raportów rocznych. Informacja o dywidendzie jest jedną z najistotniejszych dla inwestorów!

Średnio 8 dni po wnioskach zarządu, swoją rekomendację przedstawia rada nadzorcza. W 40% przypadków jest to ten sam dzień. To chyba niezły wynik?

Rzeczywiście całkiem sporo rekomendacji rad nadzorczych pojawia się jeszcze tego samego dnia, w którym kierowany jest stosowny wniosek zarządu dotyczący dywidendy. I jest to jak najbardziej godne pochwały, bo trzeba działać w miarę możliwości niezwłocznie.

Dla pozostałych spółek powinien to być chyba dobry punkt odniesienia?

Wydaje się, że generalnie na rynku zauważalna jest ogólna tendencja intensyfikowania prac rad nadzorczych, w szczególności w sytuacjach, gdy wymagane jest ad hoc podjęcie stosownej decyzji na wniosek zarządu. Stąd wydaje się, że w przyszłości odsetek rekomendacji rad nadzorczych wydawanych w tym samym dniu, co rekomendacja zarządu, powinien wzrastać. Może to być pochodną wymagań związanych właśnie z obowiązkami informacyjnymi i wpisaną w nie regułą niezwłoczności ale także postępującą, choć w bardzo powolnym tempie profesjonalizacją rad nadzorczych wywołaną przede wszystkim przez ostatnią nowelizację Ustawy o Biegłych Rewidentach.

Nie można jednak zapominać, że czasem może się i tak zdarzyć, że wręcz wskazane będzie aby rada nadzorcza zdecydowanie dłużej analizowała wniosek zarządu. Taka sytuacja zapewne może mieć miejsce w szczególności pewnego zaskoczenia np. przy pierwszej dywidendzie w historii spółki czy też w sytuacji próby wypłaty ponadprzeciętnej dywidendy. Zawsze przecież konieczna jest analiza płynności, generowanych przepływów gotówkowych, potrzeb inwestycyjnych i ewentualnie dostępności finansowania zewnętrznego, a to przecież wymaga czasu.

Po rekomendacjach zarządu i radu czekamy na ogłoszenie walnego zgromadzenia oraz jego terminu. Ogłoszenie terminu walnego ma miejsce najczęściej w maju. Pierwsze walne zgromadzenia odbywają się już w marcu, lecz najwięcej jest ich w czerwcu.

W 2017 r. ok 80% spółek z GPW odłożyło ZWZ na minimum 7 tygodni po publikacji raportu rocznego. Czyli średnio tylko w przypadku co piątej spółki ZWZ odbyło się w ciągu pierwszych 6 tygodni po publikacji raportu rocznego za 2016 r. Świadczy to o tym, że albo raporty roczne są publikowane tak wcześnie albo mamy do czynienia z tendencją do odkładania i odbycia zwyczajnego walnego. Wiemy niestety, że raporty roczne nie są publikowane zbyt prędko …

Jak te terminy określa prawo?

Zgodnie z KSH zwyczajne walne zgromadzenie powinno się odbyć w terminie 6 miesięcy po upływie każdego roku obrotowego. W przypadku czterech spółek z GPW, w 2017 r. ten okres okazał się niewystarczający na organizację ZWZ. Informacje zawarte w ogłoszeniu o walnym zgromadzeniu spółki publicznej powinny zostać opublikowane co najmniej na 26 dni przed terminem walnego zgromadzenia. Żadna ze spółek nie przekroczyła w 2017 r. terminu 26 dni, a tylko 8% spółek ogłaszało ZWZ dokładnie na 26 dni przed datą jego odbycia, co należy ocenić pozytywnie tj. zdecydowana większość spółek z ostrożności stosowała regułę „26 dni +1” celem np. wykluczenia ryzyka interpretacyjnego związanego z terminem krańcowym.

Czy nasze rodzime spółki przestrzegają w tym obszarze dobrych praktyk?

Do kwestii organizacji walnego odnosi się bezpośrednio rekomendacja IV.R.1 ze zbioru Dobrych Praktyk, zgodnie z którą emitent powinien dążyć do odbycia zwyczajnego walnego zgromadzenia w możliwie najkrótszym terminie po publikacji raportu rocznego. Wydaje się, iż przeciętnie ponad 50-dniowy przedział czasowy między publikacją raportu rocznego a dniem ZWZ należy już uznać za znaczący i w przypadkach kiedy nie było to uzasadnione, to powinno zostać zakwalifikowane jako naruszenie tej rekomendacji.

Po walnym zgromadzeniu czekamy na dzień dywidendy. Najczęściej jest on wyznaczony na 1-2 tygodnie po walnym zgromadzeniu. Jednak aż co czwarta spółka wyznacza dzień dywidendy na 6 tygodni do 3 miesięcy po walnym – czy to nie przesada? Co prawo i dobre praktyki mówią na ten temat?

Przytoczone dane dość dobitnie wskazują na krystalizowanie się dwóch przeciwstawnych do siebie grup emitentów tj. takich, którym zależy na jak najsprawniejszym ustaleniu dnia dywidendy i takich, które zamierzają ten dzień jak najbardziej opóźnić. Powodów może być kilka, chociaż najpewniej najczęstszą przyczyną odkładania wypłaty środków przeznaczonych do podziału między akcjonariuszy jest po prostu chęć przetrzymania tych środków w spółce celem zachowania odpowiedniego poziomu płynności – czyli pewnego rodzaju gwarancja bezpieczeństwa dla zarządu. To na tej płaszczyźnie może dochodzić trochę do „sprzecznych” interesów zarządu i akcjonariuszy.

Czy spółkom udaje się tu wypełniać wymogi prawa i dobrych praktyk?

Zgodnie z przepisami dzień dywidendy nie może przypadać wcześniej niż na 5 dni oraz nie później niż na trzy miesiące od dnia powzięcia uchwały przez walne zgromadzenie.

Dobre Praktyki nie przewidują rekomendacji czy zasad odnoszących się w istocie do okresu pomiędzy dniem podjęcia uchwały oraz ustalenia dnia dywidendy. A może i faktycznie powinny bo mogłoby to zadziałać motywacyjnie na niektórych emitentów a przynajmniej wymusiłoby właściwą komunikację.

Cały proces zamyka się dniem wypłaty dywidendy. Jak szybko powinna nastąpić wypłata dywidendy licząc od dnia dywidendy?

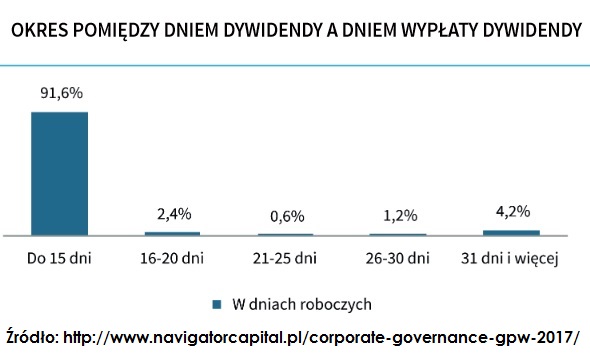

Zgodnie z tą zasadą IV.Z.16. zbioru Dobrych Praktyk dzień dywidendy oraz terminy wypłaty dywidendy powinny być tak ustalone, aby okres przypadający pomiędzy nimi był nie dłuższy niż 15 dni roboczych. Ustalenie dłuższego okresu pomiędzy tymi terminami wymaga uzasadnienia. Oczywiście zasada nie ma zastosowania do dywidend wypłacanych w transzach, bo trudno założyć, że jeżeli dywidenda wypłacana jest w więcej niż jednym terminie, wszystkie raty zmieszczą się w okresie 15 dni roboczych od dnia dywidendy.

Czy 15 dni roboczych to wyśrubowany wymóg? Ile spółek dotrzymuje tego terminu wypłaty dywidendy?

Blisko 92% spółek z GPW respektuje zasadę 15 dni roboczych, w związku z czym należy stwierdzić, że nie jest to wygórowany termin. Większość z pozostałych podmiotów ma jednak problem z przedstawieniem uzasadnienia dla okresu dłuższego i mimo deklaracji stosowania zasady szczegółowej, podmioty te nie podają żadnego uzasadnienia naruszenia.

Co dziesiątej spółce nie udaje się dotrzymać powyższego terminu. Jakie mogą być przeszkody w szybkiej wypłacie dywidendy?

Potencjalnie może być ich bardzo wiele i wszystko zależy od konkretnej spółki i jej sytuacji biznesowej, inwestycyjnej, finansowej czy wreszcie płynnościowej. Odroczenie w czasie terminu wypłaty dywidendy może rodzić podejrzenia np. o relatywnie słabszą kondycję finansową czy też przejściowe pogorszenie płynności. Z tym, że takie odroczenie w czasie wcale nie musi być czymś negatywnym, bo przecież zwyczajnie spółka może np. potrzebować w bliskim terminie środków na inwestycje, a dopiero w dalszej części roku spodziewając się istotnie dodatnich przepływów pieniężnych z działalności operacyjnej podzieli się wypracowanym wcześniej zyskiem z akcjonariuszami. Dlatego też najważniejsza jest dobra komunikacja i wytłumaczenie podejmowanych działań! To emitenci powinni kreować ten przekaz, bo domysły szerokiego rynku, który bywa nieracjonalny, mogą wyrządzić duże szkody dla spółki i kursu akcji – w zasadzie IV.Z.16 Dobrych Praktyk słowo „uzasadnienie” naprawdę ma swoje uzasadnienie i jest ono zbieżne z interesem każdego emitenta.