Polskie fundusze inwestycyjne przeważnie nisko stawiają sobie poprzeczkę do pokonania. Benchmarkami rzadko są „czyste” indeksy dochodowe. Część funduszy nie ma go w ogóle, a dostęp do odpowiednich indeksów dla przeciętnego inwestora często jest mizerny, co utrudnia samodzielną ocenę. Jak powinien być dobrany benchmark do funduszu? Dlaczego fundusze obligacyjne lepiej radzą sobie z pokonywaniem benchmarków niż akcyjne? Czy indeks giełdowy jest najlepszym punktem odniesienia? Zapraszam na rozmowę z Grzegorzem Pułkotyckim, dyrektorem inwestycyjnym w Starfunds.

Indeksy dzielą się m.in. na cenowe i dochodowe. Na rynkach rozwiniętych te drugie dodatkowo występują w wariancie netto (skorygowanym o podatek od dywidendy). Jaki indeks należy przyjąć za benchmark strategii inwestycyjnej?

Benchmark powinien możliwie precyzyjnie odzwierciedlać realizowaną strategię inwestycyjną i stanowić wskazówkę dla klienta, jakiej charakterystyki stopy zwrotu i ryzyka może oczekiwać inwestując w dany fundusz. Warto jednak zwrócić uwagę, iż fundusz inwestycyjny nie musi posiadać benchmarku, o ile nie jest zaszyty w nim tzw. mechanizm „success fee”. Możliwa jest również sytuacja, gdy punktem odniesienia nie jest wzorzec rynkowy lub indeks, a stała nominalna stopa zwrotu (lub ewentualnie stopa wolna od ryzyka powiększona o nominalną premię za ryzyko). Taka sytuacja ma miejsce w przypadku strategii hedgingowych (np. absolute return).

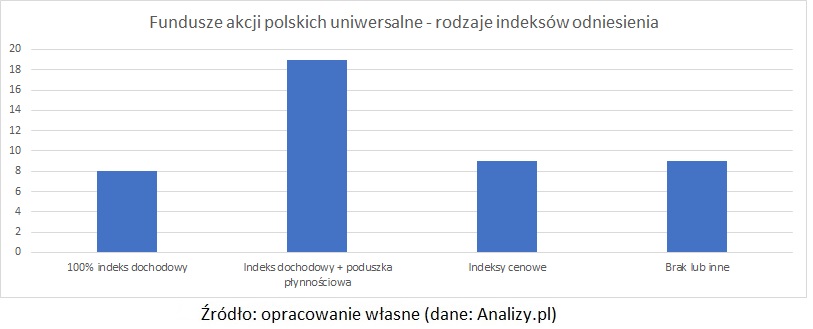

Na rynkach zagranicznych dla większości funduszy benchmarkiem jest „czysty” indeks dochodowy (netto). Dlaczego benchmarki w Polsce wyglądają inaczej? Zdecydowana większość polskich funduszy inwestujących na rodzimym rynku posiada benchmark, lecz rzadko są to „czyste” indeksy dochodowe. Często są one korygowane o poduszkę płynnościową lub opłatę za zarządzanie, albo są to po prostu indeksy cenowe. Niektórzy uważają, że fundusze chcą w ten sposób „obniżyć sobie poprzeczkę do pokonania”. Co Pan uważa?

Te pytania dość dobrze oddają poziom rozwoju polskiego rynku kapitałowego. Przede wszystkim weźmy pod uwagę, iż polski rynek funduszy inwestycyjnych to w praktyce niecałe 20 lat doświadczeń. Pomijam pionierskie działania zapoczątkowane w końcówce XX wieku, ale na tle dziesiątków lat funkcjonowania tego typu form pomnażania kapitału w krajach rozwiniętych to bardzo mało. Dlatego, mimo że na rynku dostępnych jest prawie 600 funduszy otwartych to skala aktywów zgromadzona w polskich TFI jest relatywnie nieduża. Do tego dochodzi niehomogeniczność poszczególnych kategorii funduszy. Relatywna słabość polskich akcji na tle ich odpowiedników z rynków rozwiniętych, co jest wizytówką mijającej dekady, przyczyniła się do „umiędzynarodowienia” portfeli akcyjnych funduszy inwestycyjnych w celu podniesienia stóp zwrotu. Jednocześnie w ślad za globalnymi tendencjami nie idzie, albo idzie w bardzo wolnym tempie, rozbudowa palety indeksów giełdowych – również o wersje „total return” popularnych indeksów cenowych. Niejako przy okazji „ofensywy” regulacyjnej polskie TFI zmuszone zostały do wprowadzenia wielu zmian w prospektach funduszy. Jako, że jest to dość długotrwała i uciążliwa procedura administracyjna, to z niektórych TFI docierają głosy, iż wykorzystuje się te procesy do gruntownej zmiany filozofii benchmarków. Twarde stanowisko KNF w sprawie tego, jak powinny wyglądać wzorce dla funduszy – szczególnie tych, które w obliczu spadających opłat za zarządzanie będą chciały zacząć pobierać success fee – daje nadzieję, że przynajmniej w kwestii benchmarków wyraźnie zbliżymy się do standardów rynków rozwiniętych.

O ile polskie fundusze inwestujące lokalnie co do zasady posiadają benchmark, o tyle połowa rodzimych funduszy inwestujących za granicą benchmarku nie posiada. Podobne fundusze renomowanych towarzystw zagranicznych przeważnie benchmark posiadają. Jakie mogą być tego powody? Koszty?

Nie widzę oczywistych i obiektywnych przyczyn, z powodu których te fundusze nie posiadają benchmarku. Dla pełnej transparentności wskazane byłoby zaprezentowanie założeń realizowanej strategii inwestycyjnej oraz charakterystyki stopy zwrotu i ryzyka. Właśnie przy pomocy benchmarku, który dodatkowo stanowi obiektywną miarę jakości zarządzania.

Czy fundusze o właściwie dobranych benchmarkach mają lepsze wyniki niż ich konkurenci? Czy za transparentnością idzie efektywność?

Nie przeprowadzałem takiego badania. O ile jestem zwolennikiem używania racjonalnych benchmarków, które niosą ewidentną wartość informacyjną dla klientów, o tyle z perspektywy Starfunds, gdzie oceniamy całe grupy funduszy, nie ma to aż tak istotnego znaczenia. W naszej metodologii, wielowymiarowa ocena ilościowa ma charakter relatywny, tzn. fundusze w ramach homogenicznych grup (skategoryzowane wg faktycznie realizowanej strategii inwestycyjnej, a nie zadeklarowanego benchmarku) są porównywane między sobą. Warto dodać, iż równie istotne znaczenie, co ocena ilościowa ma również ocena jakościowa. Ta pierwsza uwzględnia stopy zwrotu i ryzyko, które już się zmaterializowało. W tej drugiej próbujemy estymować przyszłe ryzyka.

Statystyki MorningStar pokazują, że w długim terminie większość akcyjnych funduszy aktywnie zarządzanych nie pokonuje swojego benchmarku, lecz jednocześnie większości obligacyjnych funduszy aktywnych ta sztuka się udaje. Z czego to może wynikać? Czy indeksy obligacyjne są mało wymagającym punktem odniesienia? A może na rynku papierów dłużnych łatwiej uzyskać tzw. alfę, czyli dodatkową stopę zwrotu ponad rynek?

Tak jak wcześniej wspomniałem poszczególne kategorie funduszy inwestycyjnych są mało homogeniczne, a ich benchmarki nierzadko nie oddają realizowanej strategii inwestycyjnej. Dlatego kluczem do rzetelnego porównania funduszy między sobą, a następnie do ich pasywnych odpowiedników jest wyselekcjonowanie odpowiedniej grupy porównawczej. Faktem jest, że różnego rodzaju badania wskazują, iż pobicie indeksu szerokiego rynku z uwzględnieniem kosztów zarządzania udaje się mniejszości asset managerów. Co nie oznacza, iż nie warto szukać tych, którzy systematycznie generują alfę.

Co do rynku dłużnego i większego potencjału do generowania alfy moja hipoteza opiera się na fakcie, iż kluczowym elementem obok selekcji emitenta (jak w przypadku akcji) jest dodatkowo parametr duration portfela, który należy do podstawowych narzędzi aktywnego asset managera na rynku długu.

Wspomniał Pan, że poza indeksami, punktem odniesienia może być wynik grupy porównawczej. Jaki rodzaj punktu odniesienia jest według Pana najlepszy i dlaczego?

Trzy warunki dobrego benchmarku to: łatwa mierzalność, dopasowanie do profilu ryzyka strategii inwestycyjnej oraz inwestowalność, przez którą rozumiem możliwość przynajmniej teoretycznego uzyskania stopy zwrotu jako alternatywy dla strategii danego funduszu.

Uważa Pan, że warto szukać funduszy generujących tzw. alfę. W jaki sposób szukacie takich funduszy? Czy polskim funduszom udaje się uzyskiwać tą dodatkową stopę zwrotu ponad rynek?

Poszukiwanie interesujących funduszy do portfeli naszych klientów to działanie nie tylko obliczone na selekcję tych, którzy będą w czubie rankingów stopy zwrotu (choć ten parametr jest z pewnością najbardziej medialny i interesujący klientów). Każdy inwestor, nawet ten z relatywnie niewielkim doświadczeniem zdaje sobie sprawę, że obok oczekiwanej/zrealizowanej stopy zwrotu drugim istotnym elementem jest ryzyko, które jest związane z konkretną strategią. I to jest obiektem naszego dużego zainteresowania. Tak, jak już wcześniej sygnalizowałem, ta analiza ma wielowymiarowy charakter. To z jednej strony ocena ryzyka w ujęciu ilościowym na bazie danych historycznych (metody statystyczne), a z drugiej strony kompleksowa analiza jakościowa całej instytucji, zespołu zarządzającego, procesu inwestycyjnego i systemu kontroli ryzyka. To ciągły proces polegający na analizie sprawozdań funduszy i cyklicznych spotkaniach z zespołami zarządzających, które mają za zadanie udzielić odpowiedzi na kilka pytań, m.in. czy rozumiemy, jakie jest źródło historycznych wyników inwestycyjnych i jak określony proces inwestycyjny może wpływać na osiągane stopy zwrotu w przyszłości. Jesteśmy przekonani, że wysokie oceny jakościowe przekładają się na długoterminowe efekty w postaci wyższych stóp zwrotu.

Czy wygenerowana alfa ma znaczenie? Dla strategii, która ma charakter zbliżony do indeksowego zdecydowanie tak. Ale do naszych portfeli często szukamy strategii tematycznych opartych na wąskiej specjalizacji zespołu zarządzającego. Miks takich strategii to kolejny poziom dywersyfikacji, do której przykładamy dużą wagę. W takich sytuacjach wyznacznikiem sukcesu jest obecność w czołowych kwartylach odpowiednich grup porównawczych w przynajmniej rocznych interwałach czasowych.

Dziękuję za rozmowę.