Ile można zarobić na giełdzie? Ile zarabia światowa elita, inwestorzy profesjonalni i przeciętny inwestor? Jak w przeszłości zachowywały się rynki akcji i obligacji? Jak stopy zwrotu różnią się, w zależności od rynku, regionu, typu spółek czy branży? Jak rynek polski wygląda na tle świata? Zapraszam do lektury.

Najlepsi inwestorzy na świecie

Na giełdzie można inwestować w różne instrumenty. W pierwszej kolejności zerknijmy na akcje, które najczęściej kojarzą nam się z inwestowaniem na giełdzie.

Zastanawiając się, ile można zarobić na giełdzie, zacznijmy od tego ile zarabiają najlepsi. Poniżej lista legendarnych inwestorów wraz z uzyskiwanymi przez nich stopami zwrotu. Czołówka potrafiła zarabiać ponad 100% rocznie – to jednak raptem 3 nazwiska: Richard Dennis, Michael Marcus, Jaffray Woodriff. Ich historia inwestycyjna sięga 10-19 lat.

Najbardziej znanym nazwiskiem na liście „bez dwóch zdań” jest Warren Buffett. Nie bez powodu. Co prawda jego średnioroczna stopa zwrotu wynosi „jedynie” 23%, lecz jego historia jest najdłuższa ze wszystkich – 54 lata. Uzyskanie tak wysokiej stopy zwrotu w tak długim okresie uzasadnia wielkie uznanie, jakim cieszy się na całym świecie, zasługując na miano inwestora wszech czasów.

Warto zwrócić uwagę, że wśród elity znajdziemy również inwestorów, którzy uzyskiwali „raptem” kilkanaście procent rocznie. A podkreślam, mówimy o ścisłej czołówce światowej. Zatem kształtując własne oczekiwania lepiej przyjąć niższe oczekiwania, ponieważ szansa na znalezienie się w gronie „crème de la crème”, mimo że istnieje, jest niestety niewielka.

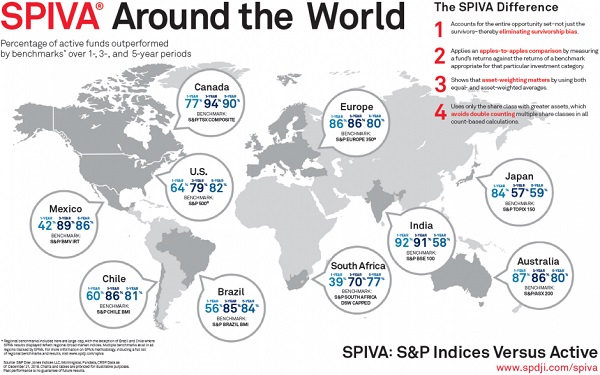

Niewielu pokonuje indeksy

Światowa elita inwestycyjna zarabia ponad kilkanaście procent rocznie. Spójrzmy jakie wyniki uzyskują inwestorzy profesjonalni zarządzający funduszami inwestycyjnymi. Na całym świecie wygląda to podobnie: większość z nich nie pokonuje swoich benchmarków, którymi co do zasady są indeksy giełdowe. Na rynkach rozwiniętych jedynie ok. 20% zarządzających ta sztuka się udaje. Z tej statystyki nasuwa się następujący wniosek: wynik zbliżony do indeksu giełdowego przeciętny inwestor powinien na prawdę uznać za sukces.

Przeciętny inwestor nie pokonuje nawet inflacji

Dla wielu osób stopa zwrotu na poziomie indeksu giełdowego może nie wydawać się zbyt ambitnym wynikiem. Warto sobie jednak uświadomić, ile zarabia przeciętny inwestor. Badania z rynku amerykańskiego (JP Morgan) pokazały, że przeciętny inwestor zarabia 1,9% rocznie. To wynik daleki od poziomu indeksu S&P500 – 7,7%. To również mniej niż stopa zwrotu z obligacji – 4,5%. Co więcej, stopa zwrotu przeciętnego inwestora nie przewyższa nawet inflacji (2,2%). Jak widać łapanie szczytów i dołków (tak chętnie podejmowane) nie są jednak tak łatwe, jak się czasem wydaje. Oczywiście może być tak, że przyjmując nieco inny horyzont czasowy wyniki będą trochę inne, ale proporcje raczej pozostałyby bez zmian. To pokazuje, że wynik w granicach indeksu rynkowego jest na prawdę dobrym celem – tak zawieszona poprzeczka dla przeciętnego inwestora jest na wystarczająco wysokim poziomie.

Poniższy diagram pokazuje też, że akcje nie są aktywem, na którym można zarobić najwięcej, a na pewno nie jedynym. W ostatnich 20 latach lepsze okazały się REIT-y, złoto czy ropa naftowa, chociaż trzeba mieć z tyłu głowy, że duże znaczenie ma okres analizy – w innym horyzoncie te wyniki mogłoby być trochę inne.

Akcje to nie jedyny instrument notowany na giełdzie – nie można zapominać o obligacjach. Te w długim terminie przeważnie dają zarobić mniej, ale charakteryzują się też niższym ryzykiem. W związku z wysoką zmiennością na rynku akcji w krótkim horyzoncie zarobek na obligacjach może czasem okazać się większy. To akurat przypadek rynku polskiego w ostatnich latach, ale o tym później.

Akcje i obligacje na tle innych klas aktywów

Spójrzmy teraz na akcje i obligacje nieco bardziej szczegółowo. W ostatnich 15 latach najwięcej zarobić dały amerykańskie duże spółki (S&P500) – średniorocznie 9%. Amerykańskie małe spółki (Russell 2000) i akcje rynków wschodzących (MSCI Emerging Markets) dały zarobić nieco mniej – niecałe 8%. Obligacje ogółem (Bloomberg Barclays US Aggregate) podobnie, jak wcześniej, uzyskały istotnie słabszy wynik (4,1%) niż akcje. Ale już stopa zwrotu z obligacji o podwyższonym ryzyku (Bloomberg Barclays Global High Yield) była niewiele niższa od akcji rynków wschodzących (7,2% vs 7,8%), przewyższając nawet zyski z akcji rynków rozwiniętych bez USA (MSCI EAFE) – 7,2% vs 5,3%.

O ile więc stopy zwrotu z akcji i obligacji ogółem raczej różnią się znacząco, o tyle w ujęciu bardziej szczegółowym stopy zwrotu różnych grup akcji i obligacji potrafią być do siebie bardziej zbliżone. Oczywiście nie jest tak, że obligacje High Yield są bezwzględnie lepsze inne, bo w długim terminie dają więcej zarobić. Jak zwykle kluczem jest ryzyko – obligacje o wyższym dochodzie są też bardziej zmienne, więc w krótszych horyzontach może się zdarzyć, że dadzą zarobić mniej niż np. skarbowe.

Roczne stopy zwrotu

Jak widzimy, średnioroczna stopa zwrotu z akcji, w zależności od analizowanego okresu i rynku, wynosi ok 5-9%. A jak to wyglądało w poszczególnych latach? Spójrzmy na historyczne stopy zwrotu dla indeksu akcji z całego świata, reprezentowanych przez indeks MSCI All Countries World Index. Licząc od 2006 roku najwyższa roczna stopa zwrotu wyniosła 35,41% (2009), a najniższa -41,85% (2008). W przeciętnym zyskownym roku można było zarobić 19,2%, a w przeciętnym stratnym uszczuplić portfel o 7,9%.

EUR czy USD

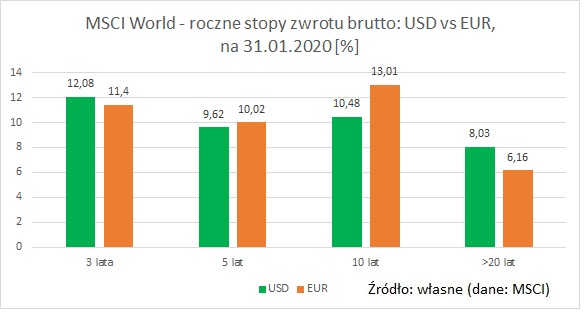

Jeżeli uznamy, że stopy zwrotu zbliżone do indeksów to rozsądny cel inwestycyjny, warto zerknąć nieco szerzej na same indeksy. Te zagraniczne mogą one być wyrażone w różnych walutach. Stopy zwrotu tego samego indeksu mogą wyglądać inaczej, w zależności od tego, na który wariant walutowy patrzymy. Dla przykładu, w horyzoncie 20-letnim popularny globalny indeks MSCI World w USD (8,03%) jest o 2 pkt procentowe bardziej zyskowny niż denominowany w EUR (6,16%). Widzimy jednak, że tym co jeszcze bardziej różnicuje, jest horyzont inwestycyjny.

Brutto czy netto

Różnice w stopach zwrotu zobaczymy również w zależności od tego, czy indeks jest typu brutto czy netto – czy uwzględnia podatek od dywidend. Chociaż trzeba przyznać, że różnice są dość małe i większe znaczenie ma horyzont inwestycyjny.

Rynki rozwinięte czy wschodzące

Ile można zarobić na giełdzie zależy m.in. od tego, czy mówimy o rynkach rozwiniętych czy wschodzących. Są takie okresy, kiedy jedne zachowują się lepiej oraz takie, kiedy przeważają drugie. Różnice w stopach zwrotu potrafią być znaczące. W ostatniej dekadzie rynki rozwinięte były dwa razy bardziej zyskowne niż wschodzące (12,4% vs. 6,2%). Jednak podczas poprzedniej hossy 2002-2007 to rynki wschodzące były górą. Widać to m.in. po stopach zwrotu w ujęciu dwóch dekad – rynki wschodzące ostatecznie dały zarobić więcej (7,9% vs 4,6%).

Region geograficzny

Różnice w stopach zwrotu potrafią być jeszcze większe, jeżeli dokonamy bardziej szczegółowego podziału geograficznego. Co ciekawe, stopy zwrotu w USA w każdym oglądanym horyzoncie były wyższe niż w Europie, nawet dwukrotnie. W ciągu ostatniej dekady Stany Zjednoczone były najlepszym rynkiem, ale już w ujęciu dwóch dekad lepszy wynik uzyskał region Ameryki Łacińskiej (14,42% vs 10,84%)

Value czy Growth

Spółki dzielą się m.in. na value i growth (defensywne i wzrostowe). Do niedawna badania pokazywały, że w długim terminie lepiej zachowują się spółki typu growth. Jednak ostatnia dekada podważyła tą regułę, bo to spółki wzrostowe były lepszą inwestycją (12,23% vs 8,69%). Co prawda w horyzoncie 20-letnim nadal lepsze są spółki typu value (11,59% vs 10,06%), ale okazuje się, że tu również po prostu są okresy kiedy lepiej zachowują się spółki typu value oraz takie, kiedy więcej zarobić dają spółki growth.

Branże

W ostatnich latach najwięcej można było zarobić w branży IT i ochrony zdrowia, ale im dłuższy horyzont czasowy, tym bardziej różnice w zyskowności zacierają się. Podobnie, jak w poprzednich akapitach, im dłuższy horyzont inwestycyjny, tym średnie stopy zwrotu generalnie są niższe.

Polska – akcje i obligacje

Z jednego z wcześniejszych diagramów wiemy, że akcje i obligacje w długim terminie (20 lat) chronią przed inflacją. Czy w Polsce ta reguła również się sprawdza? Odpowiedź na to pytanie utrudnia dostęp do danych historycznych. O ile z danymi dla WIG i inflacji nie ma problemu, występuje on w przypadku obligacji. Indeks obligacji skarbowych TBSP obejmuje okres dopiero od 2006 roku. To okres bezpośrednio poprzedzający koniec hossy – od 2007 WIG zachowuje się słabo w porównaniu z innymi rynkami akcji. Zatem bazując na tym okresie można by wyciągnąć wniosek, że Polska jest negatywnym wyjątkiem od reguły: akcje nie pokonały inflacji oraz były daleko w tyle za obligacjami skarbowymi.

I to wcale nie jest wina tego, że Polska zalicza się do rynków wschodzących, które w ostatnich latach słabiej się zachowywały – te w analogicznym okresie zachowywały się jednak dużo lepiej niż Polska. Na pocieszenie pozostaje fakt, że równie słabo co polski rynek akcji zachowywały się akcje innych europejskich rynków wschodzących (MSCI Emerging Markets Europe).

Sytuacja wygląda o niebo lepiej, jeżeli wydłużymy horyzont inwestycyjny do dwóch dekad (przyjmując dla obligacji średnie wyniki funduszy dłużnych papierów wartościowych). Wówczas wyniki dla naszego rynku w niczym nie ustępują rynkowi amerykańskiemu – stopy zwrotu dla akcji i obligacji są zbliżone (obligacje ok. 5%, akcje ok. 6%). Tylko pytanie, czy GPW odzyska dawny blask i historyczne zależności zostaną powtórzone. Tego oczywiście nikt wie, więc najlepiej dywersyfikować portfel, inwestując na różnych rynkach.

Realne stopy zwrotu

Zastanawiając się ile można zarobić na giełdzie warto brać pod uwagę realne stopy zwrotu, uwzględniające inflację. W długim horyzoncie akcje i obligacje przeważnie wygrywają z inflacją. Jednak może się zdarzyć, że w krótszych okresach lub na niektórych rynkach akcje z inflacją przegrają – kłania się wspomniany przykład Polski w ostatnich kilkunastu latach (od 2006 roku).

Analizę zyskowności rynku akcyjnego często zaczynamy od spojrzenia na historyczne wykresy indeksów. W tym ujęciu w długim terminie rynek akcji zawsze rośnie. Jednak po uwzględnieniu inflacji ten obraz jest już nieco inny. Przykładowo w ciągu ostatnich dwóch dekad w ujęciu realnym (uwzględniającym inflację) rynek amerykański wcale nie osiągał coraz to nowych szczytów. Mimo, że rynek akcji nominalnie rósł, realna wartość akcji za tym nie podążała. Obraz polskiego rynku też wygląda inaczej po uwzględnieniu inflacji.

Podsumowanie

- Zastanawiając się, ile można zarobić na giełdzie, warto swoje oczekiwana ograniczyć do poziomu stóp zwrotu indeksów giełdowych.

- W ujęciu globalnym, w długim terminie, akcje dawały zarobić ok. 5-10% rocznie, a obligacje 4-7%.

- Stopy zwrotu z akcji na bazie danych historycznych bardzo różnią się w zależności od rynku, regionu, typu spółek, branży czy zakresu analizowanego horyzontu czasowego.

- W horyzoncie 20-letnim wyniki dla rynku polskiego są zbliżone do rynków globalnych (obligacje ok 5%, akcje 6%). Niestety w krótszych horyzontach, podobnie jak na innych europejskich rynkach wschodzących, akcje okazały się znacznie słabsze od obligacji, miały też problem z pokonaniem inflacji.

- W długim terminie akcje i obligacje raczej nie mają problemu z pokonaniem inflacji.

- Historia pokazuje, że w długim długim terminie, w ujęciu nominalnym, akcje zawsze rosną. Jednak uwzględniając inflację stopy zwrotu są niższe, a rynki niekoniecznie osiągają „realne” nowe szczyty. Ale problem inflacji tak samo dotyka inne klasy aktywów.

Bardzo fajny i rzeczowy artykuł, życzę powodzenia w inwestowaniu i pokonywaniu indeksów 😉

Dzięki:)

Ile można zarobić na giełdzie? A przez rok tak z kilkanaście tysięcy procent! ? Tylko trzeba było jesienią ub roku na Mercatora trafić- szkoda, że choć ten jeden raz nie można się cofnąć w czasie, bo analiza wsteczna zawsze skuteczna ? Już byłbym rentierem. A tak, to od początku roku zarobiłem na swoim maklerskim IKE (przygode z inwestowaniem zacząłem w tym roku w styczniu wpłacając limit za dwa lata) skromne 42 proc. ?

Ja kupiłam Mercatora za 49 i sprzedałam za 109, gdybym wiedziała ile będzie kosztować w niedalekiej przyszłości… to bym sobie za to dom postawiła 🙂

Jak to się mówi, analiza wsteczna zawsze skuteczna. Chyba wszyscy to znamy 🙂