Rynki różnią się nie tylko pod względem tego, ile można zarobić, ale również pod względem ryzyka. Klasyczną miarą ryzyka (zmienności) jest odchylenie standardowe. Jak zmienne są rynki akcji? Czy rynki bardziej dochodowe są też zawsze bardziej zmienne? Jak pod względem ryzyka wypadają polskie fundusze inwestycyjne?

Co to jest odchylenie standardowe?

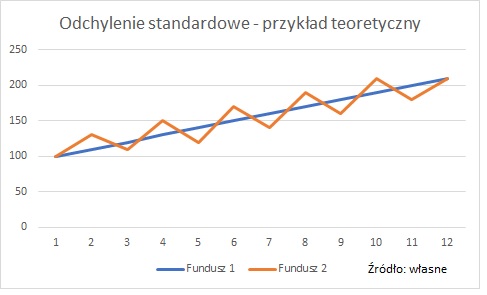

Odchylenie standardowe to klasyczna miara ryzyka, a dokładnie zmienności. Informuje o tym, jak bardzo wartości jakiegoś zjawiska są oddalone od średniej. Poniżej teoretyczny przykład notowań 2 funduszy inwestycyjnych. Oba fundusze w ciągu 12 lat uzyskały taką samą stopę zwrotu, lecz miały inną zmienność. Odchylenie standardowe funduszu nr 2 (czerwona linia) było wyższe – można powiedzieć, że jest bardziej ryzykowny (bardziej zmienny).

Odchylenie standardowe – interpretacja

Odchylenie standardowe jest miarą bezwzględną. Jeżeli mówimy o odchyleniach stóp zwrotu z inwestycji, będziemy operować procentami, bo stopy zwrotu i obliczona na ich podstawie średnia wyrażone są w procentach. Jak interpretować odchylenie standardowe? Przykładowo, jeżeli średnia stopa zwrotu w danym okresie wynosiła 10%, a odchylenie standardowe 2%, to znaczy że można było zarobić 10% plus minus 2%.

Jak obliczyć odchylenie standardowe?

Odchylenie standardowe można policzyć np. w Excel’u korzystając z wbudowanych w nim funkcji. W internecie dostępne są też kalkulatory odchylenia standardowego.

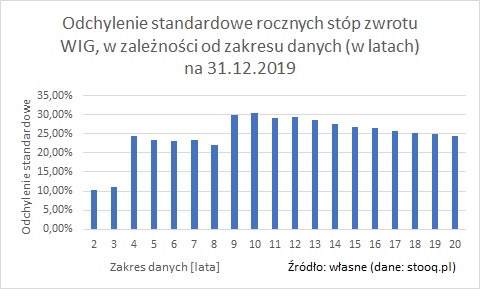

Obliczając odchylenie standardowe duże znaczenie ma zakres danych historycznych. W zależności od przyjętego okresu, jego wartość potrafi się zmieniać. Poniżej przykład odchylenia standardowego stóp zwrotu dla WIG w zależności od okresu uwzględnianego w obliczeniach (w latach).

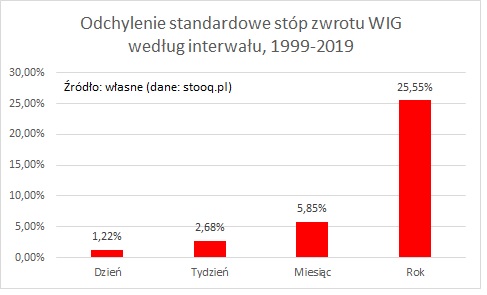

Różnice są jeszcze większe w zależności od tego jaki interwał przyjmiemy w danym okresie. Poniżej odchylenie standardowe stóp zwrotu dla WIG za 20 lat, w zależności od przyjętego interwału (dzienny, tygodniowy, miesięczny, roczny).

Akcje vs. obligacje

Akcje, co do zasady, cechują się wyższym odchyleniem standardowym niż obligacje. Widać to w zasadzie bez względu na horyzont czasowy (5-30 lat). Dobrze to widać na przykładzie rynku amerykańskiego. Zmienność obligacji wynosi kilka procent, a akcji kilkanaście procent.

W przypadku rynku polskiego wygląda to bardzo podobnie. Chociaż dane dostępne są jedynie w krótszych okresach, zwłaszcza dla obligacji (dane dla indeksu TBSP dostępne są od końca 2006 roku).

Rynki rozwinięte

Jak zmienne są poszczególne rynki akcji można zobaczyć sięgając po dane historyczne. Odchylenie standardowe dla indeksów MSCI za ostatnie lata pokazuje, że rynki wschodzące były w ostatnich latach bardziej zmienne niż rynki rozwinięte. Co ciekawe, ta zależność była widoczna w każdym (z analizowanych) horyzoncie czasowym – 3, 5 i 10 lat. Najstarsze dostępne dane, na podstawie których można samodzielnie obliczyć odchylenie standardowe, sięgają 2006 roku – w horyzoncie 14 lat również rynki wschodzące okazały się bardziej zmienne. Starsze dane są trudno dostępne.

Regiony geograficzne

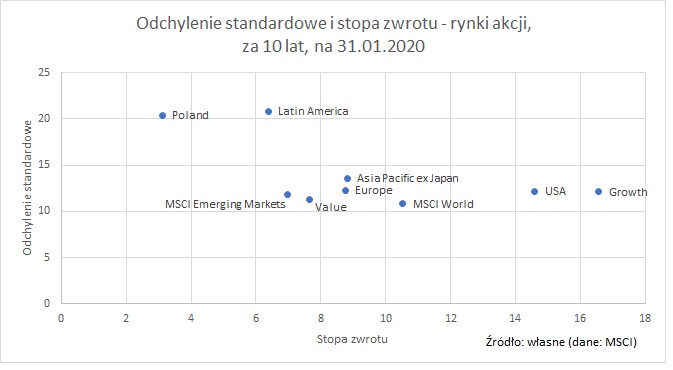

Odchylenie standardowe zróżnicowane jest geograficznie. Najmniej zmienne były akcje USA. Nieco większym ryzykiem obarczone było inwestowanie w Europie i Azji. Wyraźnie większe ryzyko towarzyszyło inwestowaniu w Ameryce południowej. Zbliżony do Ameryki płd. poziom zmienności charakteryzował też polski rynek akcji.

Spółki value i growth

Różnice w poziomie odchylenia standardowego występują też ze względu na charakter spółek. Spółki typu growth (wzrostowe) cechowały się wyższą zmiennością niż spółki typu value (defensywne). Zależność ponownie występowała w każdym horyzoncie czasowym.

Branże

Różny poziom zmienności cechuje też poszczególne branże. Do najmniej zmiennych branż zaliczały się:

- Infrastruktura

- Nieruchomości

- Służba zdrowia

Do najbardziej zmiennych branż należały

- Energia

- IT

- Finanse

Polskie fundusze inwestycyjne

W horyzoncie 20-letnim widać pewne różnice pomiędzy polskimi funduszami akcyjnymi. Co ciekawe, większość z nich miała niższą zmienność niż indeks WIG. Mówi się, że w długim okresie fundusze aktywnie zarządzane nie pokonują szerokiego rynku. To prawda. Jednak z drugiej strony, jak widać, ich zaletą jest nieco niższa zmienność.

Jeszcze większe różnice w zmienności zobaczymy w przypadku funduszy obligacyjnych. Dwa fundusze o najniższej zmienności to fundusze bardziej bezpieczne – inwestujące w papiery o niskim duration (czasie trwania), a przez to mniej zmienne. To tłumaczy niski poziom odchylenia standardowego. Takie w długim terminie przeważnie zarabiają też mniej. Jednak niekoniecznie musi być tak, że fundusze o wyższej zmienności zawsze zarabiają więcej. Dlatego warto dodatkowo zerkać na współczynnik zmienności, który odchylenie standardowe odnosi do średniej stopy zwrotu.

Trzeba pamiętać, że odchylenie standardowe za bardzo nie nadaje się do analizy funduszy polskich obligacji korporacyjnych. Fundusze stosowały do tej pory wycenę liniową, która nie oddawała rzeczywistego ryzyka związanego z tymi obligacjami. Materializację tego ryzyka można zobaczyć przy okazji przeszacowania wartości aktywów funduszu w przypadku upadłości jakiegoś emitenta obligacji.

Odchylenie standardowe i stopa zwrotu

Odchylenie standardowe, jak już wiemy, jest miarą bezwzględną więc ciężko je ocenić, jeżeli nie wiemy do jakiej średniej się ono odnosi. Jeżeli odchylenie standardowe wynosi 10 przy średniej stopie zwrotu 100, to zmienność jest mniejsza niż odchylenie 10 przy średniej 1000. Dlatego odchylenie standardowe warto odnosić do stopy zwrotu.

Ciekawe jest to, że zależność między odchyleniem standardowym a stopą zwrotu jest raczej ujemna – wyższym stopom zwrotu raczej towarzyszyła niższa zmienność.

Spółki USA cechowały się podobną zmiennością co Europejskie, ale ze względu na wyższą stopę zwrotu lepszym wyborem były spółki amerykańskie (wyższa stopa zwrotu przy podobnym ryzyku). Podobną stopą zwrotu, co Europa uzyskała Azja, jednak ze względu na niższe ryzyko, Europa była lepszą inwestycją niż Azja.

Podobne spostrzeżenia i wnioski, jak w przypadku USA i Europy, można wyciągnąć w stosunku do spółek value i growth (wzrostowe lepsze) oraz rynków rozwiniętych i wschodzących. Do najbardziej zmiennych rynków należała Polska, podobną zmiennością cechowała Ameryka południowa, która jednak mogła wykazała się wyższą stopę zwrotu (więc lepsza Ameryka płd.)

Do branż o najwyższym poziomie odchylenia standardowego zaliczały się Energia, Finanse i IT. Z tych trzech najbardziej trafioną inwestycja była branża IT – ze względu na wysoką stopę zwrotu przy zbliżonym poziomie ryzyka.

Współczynnik zmienności

Przy podobnym poziomie ryzyka lepszą inwestycją jest ta, która przynosi średnio wyższe stopy zwrotu. Analogicznie, przy podobnych stopach zwrotu, lepiej mieć w portfelu tą inwestycję, która wiąże się z niższym ryzykiem. Często jednak stopa zwrotu i odchylenie standardowe są na tak różnych poziomach, że ciężko ocenić która inwestycja jest lepsza z punktu widzenia zysku i ryzyka. W takich sytuacjach pomocny będzie współczynnik zmienności, który obliczany jest przez podzielenie odchylenia standardowego przez średnią:

Współczynnik zmienności = Odchylenie standardowe / średnia

Im niższy współczynnik zmienności tym lepiej. O ile zależność między średnią stopą zwrotu a odchyleniem standardowym była ujemna, o tyle zależność między odchyleniem standardowym a współczynnikiem zmienności jest dodatnia (co wynika zasad arytmetyki).

Najniższym poziomem współczynnika zmienności charakteryzowały się MSCI World, USA, branże IT i healthcare – to były najlepsze inwestycje z punktu widzenia zysku i ryzyka.

Odchylenie standardowe a współczynnik beta

Odchylenie standardowe to nie jedyna miara ryzyka wykorzystywana w inwestowaniu. Inną popularną jest beta. Odchylenie standardowe mierzy ryzyko całkowite, na które składają się:

- ryzyko rynkowe, oraz

- ryzyko specyficzne.

Miarą ryzyka rynkowego jest beta.

Odchylenie standardowe i beta istotnie różnią się od siebie, co pokazuje np. poniższy diagram. Ilustruje on odchylenie standardowe i betę za ostatnie 2 lata dla spółek WIG20, mWIG40, sWIG80. Współczynnik korelacji jest bardzo słaby – ok. 0,3. Widać, jak duże znaczenie ma ryzyko specyficzne.

Podsumowanie

- Poziom odchylenia standardowego dość mocno różni się w zależności od przyjętego okresu oraz interwału.

- Akcje są bardziej zmienne niż obligacje. Odchylenie standardowe przeważnie wynosi kilka procent dla obligacji oraz kilkanaście procent dla akcji.

- O ile w przypadku akcji wyższym stopom zwrotu towarzyszy też wyższa zmienność niż dla obligacji, o tyle w obrębie samych akcji (globalnie) wyższym stopom zwrotu towarzyszy, paradoksalnie, niższa zmienność.

- Odchylenie standardowego różni się w zależności od stopnia rozwoju rynku, położenia geograficznego, charakteru spółek oraz branży. Najmniej zmienne były rynki rozwinięte, rynek USA, spółki typu value oraz branża infrastrukturalna.

- Większość polskich funduszy akcyjnych, które istnieją min. 20 lat, miało mniejszą zmienność niż indeks WIG.

- Fundusze polskich papierów dłużnych bardzo mocno różniły się poziomem odchylenia standardowego.

- O ile odchylenie standardowe mierzy ryzyko całkowite, samo ryzyko rynkowe mierzy beta. Nie są one ze sobą skorelowane, co pokazuje, jak duże znaczenie ma ryzyko specyficzne.

[…] stanowią średnią 20 okresową, w zależności plus bądź minus dwa odchylenia, natomiast samo odchylenie standardowe jest klasyczną miarą zmienności, przedstawiającą sposób rozmieszczenia poszczególnych […]

[…] ponad 20% średnio rocznie. Ładnie, biorąc pod uwagę lata niskich stóp procentowych. I ryzyko, odchylenie standardowe jest na poziomie 6%, znaczy, że w tym okresie można było osiągnąć wyniki od 14% do 26% […]