Indeks giełdowe są powszechnie stosowanym punktem odniesienia dla klas aktywów, strategii inwestycyjnych itd. Jakie występują rodzaje indeksów? Które rodzaje indeksów są odpowiednie jako benchmark i od czego to zależy? Jakie rodzaje indeksów występują na GPW? Jakie rodzaje indeksów można spotkać na popularnych portalach finansowych? Jakie rodzaje indeksów są stosowane jako benchmark przez polskie i zagraniczne fundusze inwestycyjne?

Co to jest indeks giełdowy?

Można powiedzieć, że indeks giełdowy to hipotetyczny portfel inwestycyjny składający się z wielu spółek.

Indeks, z jednej strony, jest barometrem rynku – pokazuje tendencje zmian cen. Z drugiej strony może stanowić punkt odniesienia (benchmark) dla zachowania klas aktywów lub strategii inwestycyjnych. Wystarczy spojrzeć na fundusze inwestycyjne – większość z nich przyjmuje za benchmark jakiś indeks giełdowy.

Waga poszczególnych spółek w indeksie przeważnie nie jest jednakowa. Najczęściej zależy ona od kapitalizacji spółki oraz ilości akcji w wolnym obiegu (free float).

Rodzaje indeksów

Indeksy można podzielić na wiele sposobów. Kryteriami podziału indeksów mogą być:

- wielkość spółek (np. WIG20 – duże spółki, mWIG40 – średnie spółki, sWIG80 – małe spółki)

- branża (WIG-energia, WIG-banki, WIG-media itd,)

- rodzaj aktywów (akcyjne – np. WIG, obligacyjne – np. TBSP)

- sposób kalkulacji (cenowe, dochodowe)

W kontekście wykorzystania indeksu jako punktu odniesienia najważniejszym kryterium podziału jest sposób kalkulacji. W Polsce można spotkać indeksy cenowe i dochodowe (brutto). Na rynkach zachodnich dodatkowo można spotkać indeksy dochodowe netto – te z reguły są benchmarkami funduszy akcyjnych.

Indeks cenowy, dochodowy brutto czy dochodowy netto?

Indeksy cenowe pokazują jedynie jak zmieniają się ceny wchodzących w jego skład spółek.

Indeksy dochodowe (brutto) pokazują cały dochód inwestora (dodatkowo uwzględniają prawa poboru i dywidendy). Indeksy dochodowe netto powstają w wyniku skorygowania dywidendy o tzw. podatek u źródła (odjęcie podatku od całkowitego dochodu inwestora). Ten temat został bardzo dobrze opisany przez Dawida Bąbola (Beta Securities).

O tym jak duże znaczenie ma rodzaj indeksu pokazuje poniższy wykres notowań WIG20 w horyzoncie 10-letnim. Różnica między indeksem cenowym a dochodowymi jest bardzo istotna. Średnia stopa zwrotu indeksu:

- WIG20 – wyniosła 2,1%

- WIG20TR – wyniosła 6,3%

- WIG20TR Netto – wyniosła 4,2%

Jaki rodzaj indeksu stosować jako benchmark?

Jeżeli indeks giełdowy ma być pełnić rolę punktu odniesienia dla strategii, jego wybór powinien zależeć od:

- rodzaju strategii

- statusu podatkowego

Jeżeli strategia zakłada utrzymywanie stałej alokacji w akcjach, otrzymywanie dywidend i ich reinwestowanie, za benchmark powinniśmy przyjąć indeks dochodowy. W przypadku, gdy inwestujemy za granicą i od dywidendy pobierany jest tzw. podatek u źródła, punktem odniesienia powinien być indeks dochodowy brutto.

Indeks cenowy może być zastosowany jako benchmark co najwyżej w krótkim okresie. Byłby on też właściwy w przypadku, gdy dywidendy nie są reinwestowane lecz wypłacane inwestorowi.

Indeks dochodowy może też nie być właściwym wyborem w przypadku strategii niestandardowych, np. aktywnej alokacji lub absolute return, gdzie akcje nie znajdują się w portfelu przez cały czas więc dywidendy mogą nie być otrzymywane przez inwestora. Zresztą przy skomplikowanych strategiach nawet indeks cenowy może być złym wyborem – często bardziej odpowiednia będzie stopa wolna od ryzyka lub po prostu brak benchmarku.

Indeksy GPW

Jeżeli właściwym benchmarkiem dla naszej strategii jest indeks dochodowy, nie wszystkie indeksy GPW sprawdzą się w tej roli. Część warszawskich indeksów ma charakter dochodowy, a część cenowy. O tym, że indeks jest dochodowy może wskazywać jego nazwa (litery TR, czyli Total Return), np. WIG20TR. Jednak tylko cztery indeksy dochodowe rozpoznamy w tak łatwy sposób. W pozostałych przypadkach nazwa indeksu nie wskazuje na jego rodzaj. Przykładowo WIG20 jest indeksem cenowym, ale już indeks szerokiego rynku WIG jest indeksem dochodowym. Indeksy CEEplus, WIG.GAMES, WIG.MS-BAS, WIG.MS-FIN, WIG.MS-PET, WIGtech są indeksami cenowymi i nie nadają się na benchmarki „standardowych” strategii akcyjnych, a nie mają one swoich dochodowych odpowiedników, jak indeksy WIG20, mWIG40 czy sWIG80.

| INDEKSY DOCHODOWE | INDEKSY CENOWE | |||||

| Kapitalizacja | Pozostałe | Sektorowe | Dłużne | Kapitalizacja | Regionalne | Branżowe |

| WIG20TR WIG30TR mWIG40TR sWIG80TR |

WIG WIG-ESG WIGdiv WIG-CEE WIG-Poland WIG-Ukraine Investor MS NCIndex |

WIG-banki WIG-budownictwo WIG-chemia WIG-energia WIG-górnictwo WIG-informatyka WIG-leki WIG-media WIG-motoryzacja WIG-nieruchomości WIG-odzież WIG-paliwa WIG-spożywczy WIG-telekomunikacja |

TBSP Index | WIG20 WIG30 mWIG40 sWIG80 |

CEEplus | WIG.GAMES WIG.MS-BAS WIG.MS-FIN WIG.MS-PET WIGtech |

Indeksy państwowe

Indeksy krajowe przeważnie występują w obu wariantach – cenowym i dochodowym. Jednak najbardziej powszechne są warianty cenowe. Jeżeli sprawdzamy notowania lub oglądamy wykresy indeksów państwowych na popularnych portalach (jak stooq.pl, bankier.pl, money.pl), trzeba mieć świadomość że większość z nich to indeksy cenowe. Chociaż istnieje kilka wyjątków – indeksami dochodowymi są DAX, BUX oraz Bovespa.

Popularne portale finansowe nie są dobrym źródłem danych, bo udostępniają notowania i wykresy głównie dla indeksów cenowych. Jeżeli chcesz ocenić wyniki np. polskiego funduszu inwestującego w USA – nie będzie to miarodajne, bo właściwym benchmarkiem powinien być indeks dochodowy. Podobnie, gdybyś chciał porównać historyczne zachowanie jakiegoś surowca (np. złota) z amerykańskimi akcjami, przyjęcie za benchmark powszechnie dostępnego indeksu S&P500 byłoby błędem, bo jest to indeks cenowy, więc powstały obraz sytuacji będzie fałszywy.

| INDEKSY DOCHODOWE | INDEKSY CENOWE | ||||

| Świat | USA | Europa | Azja | Ameryka Południowa | |

| DAX BUX Bovespa |

MSCI World | S&P 500 Dow Jones Industrial Nasdaq |

CAC 40) FTSE 100 PX RTS SMI ATX IBEX 35 OMX Copenhagen 20 OMX Stockholm 30 OSE All Share |

BSE30 Hang Seng Shanghai Composite Nikkei 225 TOPIX |

Merval |

Benchmarki funduszy zagranicznych

O tym, że właściwym punktem odniesienia dla „standardowych” strategii są indeksy dochodowe mogą świadczyć benchmarki funduszy na rynkach dojrzałych. Indeksy dochodowe są stosowane przez największe firmy zarządzające aktywami jak BlackRock, Franklin Templeton czy Fidelity. Najczęściej są to indeksy dochodowe netto.

Dane portalu analizy.pl pokazują, że najczęściej stosowanymi benchmarkami wśród zagranicznych funduszy akcyjnych są indeksy publikowane przez MSCI. Poniżej zestawienie najczęściej występujących indeksów w poszczególnych segmentach.

| Akcje – popularne benchmarki funduszy | |

| Globalne rynki rozwinięte | 100% MSCI World Total Return (Net) 100% MSCI AC World TR Net |

| Globalne rynki wschodzące | 100% MSCI Emerging Markets Index (Net TR) |

| Akcje europejskich rynków rozwiniętych | 100% MSCI EMU Total Return (Net) 100% MSCI Europe Net TR |

| Akcje europejskich rynków wschodzących | 100% MSCI EM Europe 10/40 Net Return Index |

| Akcje Amerykańskie – małe i średnie | 100% S&P US MidSmallCap Index 100% Russell 2000 Index (TRN of 30% withholding tax) |

| Akcje Am. Łacińskiej | 100% MSCI Emerging Markets Latin America Index (TRN) 100% MSCI EM Latin America 10/40 – Net Return Index |

| Akcje azjatyckie bez Japonii | 100% MSCI AC Asia Pacific ex Japan T.R. (NET) 100% MSCI AC Asia Pacific Free T.R. (Net) |

| Akcje Bliskiego Wschodu i Afryki | 100% S&P Pan Arab Composite Index (TRN) |

| Energetyka | 100% MSCI World Energy Sector Net TR |

| Nieruchomości | 100% FTSE EPRA NAREIT Developed (NR) |

| Technologia | 100% MSCI World Information Technology Total Return (Net) 100% MSCI World All Country Information Technology NR |

| Zdrowie | 100% MSCI World Healthcare Index (TRN) 100% MSCI AC World Health Care (N) 100% NASDAQ Biotechnology Index |

| Surowce | 100% S&P Global Natural Resources NR Index |

| Finanse | 100% MSCI ACWI Financials Index |

| Złoto | 100% FTSE Gold Mines Index |

| Przemysł | 100% MSCI AC World Industrials + Materials + Energy (N) |

| Górnictwo | 100% EMIX Global Mining Constrained Weights Index (Open) Net |

| Infrastruktura | 100% MSCI ACWI Infrastructure Index (N) |

W grupie funduszy papierów dłużnych MSCI z kolei praktycznie nie istnieje. Fundusze najczęściej korzystają z indeksów publikowanych przez:

- Bloomberg Barclays

- Credit Suisse

- JP Morgan

| Papiery dłużne – popularne benchmarki funduszy | |

| Globalne High Yield | 100% ICE BofAML Global High Yield Constrained (HW0C) 100% USD Hedged Index 100% Bloomberg Barclays Global High Yield Bond Index 100% ICE BofAML BB-B Non-Fin Dev Markets High Yield Constr (Hedged in EUR) RI 100% Credit Suisse High Yield Index 100% BofA Merrill Lynch Developed Markets High Yield Constrained Index 50% JP Morgan Global High Yield Index + 50% JP Morgan EMBI Global Index |

| Globalne korporacyjne | 100% Bloomberg Barclays Global Aggregate Corporate Index 100% iBoxx Euro Corporates BBB Index TR |

| Globalne uniwersalne | 100% Bloomberg Barclays Global Aggregate Bond Index 100% Bloomberg Barclays Capital Global Aggregate 500 MM Bond Index 100% EONIA 100% JP Morgan Global Government Bond Index 100% Bloomberg Barclays Multiverse Index |

| Rynków wschodzących uniwersalne | 100% JP Morgan EMBI Global Diversified Index 100% JP Morgan GBI-EM Global Diversified Index 100% JP Morgan EMBI Global Index |

Fundusze zagraniczne typu absolute return najczęściej odnoszą swoje wyniki do szeroko rozumianej stopy wolnej od ryzyka, np. Libor, Euribor, EONIA -(Euro Over Night Index Average). Ale bardzo często nie mają benchmarku w ogóle. Bardzo podobnie wygląda to z funduszami aktywnej alokacji.

Z kolei benchmarki funduszy mieszanych to najczęściej połączenie popularnych indeksów „akcyjnych” i „obligacyjnych”.

| Inne – popularne benchmarki funduszy | |

| Absolute Return | 100% EONIA (Euro Overnight Index Average) 100% ICE 1 Month EUR LIBOR 100% 3 Month Euribor 100% USD LIBOR 3M Brak benchmarku |

| Aktywna alokacja | Brak benchmarku 36% S&P 500 Index, 24% FTSE World Index (Ex-US), 24% ICE BofAML Current 5Yr US Treasury Index, 16% FTSE Non-USD World Govt Bond Index 75% MSCI World (NR) + 25% Bloomberg Barclays Euro Aggregate 40% Bloomberg Barclays US High Yield 2% Issuer Cap Index (TRG) + 35% MSCI World Index (TRN) + 25% Bloomberg Barclays Global Credit Index (TRG) 100% ICE 1 Month USD LIBOR |

Benchmarki funduszy polskich inwestujących za granicą

Ekspozycję na rynki zagraniczne dają nie tylko fundusze towarzystw zagranicznych ale też polskie. O ile w przypadku zagranicznych funduszy akcyjnych dominują benchmarki dochodowe netto, to polskie fundusze akcji zagranicznych… bardzo często nie mają benchmarku w ogóle. Być może wynika to konieczności ponoszenia opłat z tytułu korzystania benchmarku. Przykładowo, benchmarku nie posiada:

- prawie 50% funduszy z segmentu akcji rynków wschodzących

- ponad 50% funduszy z segmentu akcji globalnych

- 66% funduszy z segmentu akcji amerykańskich

Co więcej, te które posiadają benchmarki, za punkt odniesienia przeważnie przyjmują indeks cenowy. Zresztą często nie jest to czysty indeks cenowy lecz z „domieszką” poduszki płynnościowej (5-10%) lub pomniejszony o koszty zarządzania. Taka modyfikacja powoduje, że „poprzeczka którą zawiesza sobie fundusz” wisi relatywnie nisko. Ma to znaczenie zwłaszcza gdy fundusz pobiera opłatę od sukcesu, zależną od pokonania benchmarku. Tego typu modyfikacje benchmarków wśród renomowanych zagranicznych funduszy raczej nie występują.

Jeżeli chcielibyśmy samodzielnie ocenić ich wyniki – będziemy mieli problem, bo jak wiemy, popularne (bezpłatne) portale finansowe udostępniają jedynie indeksy cenowe.

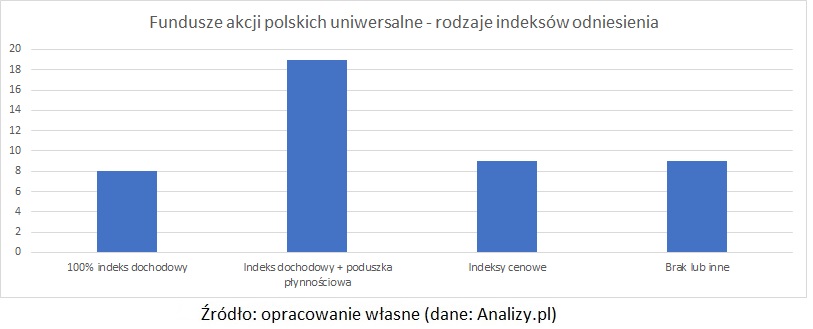

Benchmarki funduszy polskich

Problem braku benchmarków nie występuje wśród polskich funduszy akcyjnych inwestujących na naszym lokalnym rynku. Większość funduszy akcji uniwersalnych je posiada. Natomiast w przypadku jedynie ok. 20% są to czyste indeksy dochodowe (przeważnie WIG). W 40% przypadków jest to modyfikowany indeks dochodowy (uwzględniający 5-10% poduszkę płynnościową).

Funduszami, które za benchmark przyjęły „czysty” indeks dochodowy są:

- AGIO AGRESYWNY SPÓŁEK WZROSTOWYCH (WIG)

- AGIO AKCJI PLUS (WIG)

- ESALIENS AKCJI (WIG)

- NN AKCJI (WIG)

- NN POLSKI ODPOWIEDZIALNEGO INWESTOWANIA (WIG)

- QUERCUS AGRESYWNY (WIG)

- AMUNDI INDEKS WIG 20 (WIG20TR

- NN INDEKS ODPOWIEDZIALNEGO INWESTOWANIA FIO (WIG-ESG)

Drugą dużą grupą funduszy akcyjnych, poza uniwersalnymi, są fundusze akcji małych i średnich spółek. W przeciwieństwie do segmentu akcji uniwersalnych, tutaj „czysty” indeks dochodowy za benchmark przyjął tylko jeden fundusz:

- NN Średnich i Małych Spółek (60% mWIG40TR + 40% sWIG80TR)

W większości przypadków benchmarkami są indeksy cenowe. Co więcej, są one często modyfikowane o poduszkę płynnościową lub koszty zarządzania, co dodatkowo obniża poprzeczkę funduszowi.

Natomiast w tym przypadku wyniki funduszu można w łatwy sposób ocenić odnosząc je do indeksów dochodowych (mWIG40TR, sWIG80TR). Te są bowiem powszechnie dostępne w popularnych portalach.

Podsumowanie

- Ze względu na sposób kalkulacji indeksy dzielą się na: cenowe i dochodowe (netto, brutto).

- Benchmarkiem dla „standardowych” strategii akcyjnych są indeksy dochodowe.

- Niektóre indeksy GPW są typu cenowego, więc nie byłyby dobrymi benchmarkami.

- Większość indeksów państwowych i globalnych (S&P500, MSCI World itd.) publikowanych na popularnych portalach finansowych jest typu cenowego, więc przeważnie nie nadają się one na benchmarki.

- Fundusze akcji renomowanych towarzystw zagranicznych za benchmark przeważnie przyjmują indeksy dochodowe netto.

- Inwestujące za granica fundusze polskich TFI bardzo często nie mają benchmarku w ogóle, a jeśli mają z reguły jest to indeks cenowy. Brakuje powszechnych źródeł umożliwiających porównanie wyników tych funduszy z indeksami dochodowymi.

- Fundusze polskie (inwestujące lokalnie) przeważnie mają benchmark lecz w niewielu przypadkach jest to indeks dochodowy. Na szczęście polskie indeksy dochodowe są powszechnie dostępne, więc wyniki takich funduszy można łatwo porównać z indeksami dochodowymi.

Dużo przydatnych informacji. Jak dla mnie brakuje indeksu dochodowego USA . Czy jest taki indeks jak S&P TR oraz Nasdaq TR?

Większość popularnych indeksów państwowych ma swoje warianty zarówno cenowe jak i dochodowe, o czym wspomniałem we wpisie. S&P500 TR i Nasdaq TR istnieją. Inwestorzy instytucjonalni wszystkie te indeksy mają do dyspozycji w Bloomberg’u. Jednak są one trudno dostępne dla drobnych inwestorów. Na bezpłatnych, popularnych portalach znajdziesz dane i wykresy raczej dla wariantów cenowych.

Jakby ktoś znał jakieś bezpłatne portale finansowe, które umożliwiają JEDNOCZESNE wyświetlenie indeksu S&P500TR i np. złota – proszę o podanie linku 😉

https://pl.investing.com/indices/s-p-500-tr-chart

Można tutaj dodać dowolny instrument. Jeśli chodzi o złoto, to tylko kontrakty na złoto można porównać.

[…] Pewnie najważniejszą rzeczą są kick backi… Statystyka jednoznacznie i na każdym rynku przemawia na korzyść funduszy pasywnych. Właściwie na każdym rynku, w średnim i długim horyzoncie, fundusze aktywne w większości nie pobijają benchmarku (szczególnie po uwzględnieniu kosztów). To powoduje, że tanie fundusze pasywne mają nieco (lub znacząco) lepszy performance (SPIVA podaje statystyki na cały świat prawie). U nas jest tak samo, mimo, że dużo funduszy ma nawet benchmarki cenowe a nie dochodowe (pisał o tym ostatnio Artur Wiśniewski) […]

Ten artykuł powinien być obowiązkową lekturą wszystkich początkujących inwestorów w Polsce. Chyba po raz pierwszy ktoś wprost pokazał jak polskie fundusze indeksowe np. inPZU czy PKO TFI ograbiają ludzi z dywidend przyjmując za benchmark indeksy cenowe. W ich prospektach emisyjnych raz po raz mowa o uwzględnianiu dochodów z akcji. Szkoda, że to jest dalekie od prawdy. Dziękuję za artykuł.

To, że inPZU czy PKO TFI mają za benchmark indeks cenowy nie wpływa na wyniki, lecz sposób ich prezentacji. Artykuł pokazuje, że niewiele polskich funduszy ma za benchmark „czysty” indeks dochodowy, który w wielu przypadkach najlepiej oddawałby strategię funduszu. Biorąc za przykład wspomniane fundusze indeksowe, z dużym prawdopodobieństwem taki fundusz będzie pokonywać swój benchmark (stopa dywidendy przeważnie jest wyższa niż poziom opłaty za zarządzanie). Rodzaj indeksu nie wpływa na wyniki, lecz transparentność ich prezentacji.

Byłbym wdzięczny za wyjaśnienie tego stwierdzenia „nie wpływa na wyniki, lecz sposób ich prezentacji. ”

Sprawdzałem kilka przypadków i fundusze indeksowe oparte na indeksach cenowych prawie nigdy nie pokonują benchmarku cenowego by uwidocznił się wpływ dywidend.

Ale trochę do mnie przemawia podana koncepcja, że dywidendy pokrywają koszty obsługi funduszu.

A gdzie/jak sprawdzałeś? Zerknij w karty funduszy, tam masz napisane ile zarobił fundusz vs benchmark.

Czy na pewno indeksy MSCI World, ACWI, Emerging Markets to indeksy cenowe? Wydaje mi się, że są dochodowe. W materiałach informacyjnych MSCI podają, że to są indeksy typu Gross Return co jest ich terminologią na Total Return. Byłbym wdzięczny za zbadanie tematu.

MSCI oczywiście „produkuje” zarówno wersje cenowe jak i dochodowe – na swoich stronach co miesiąc za darmo udostępniają statystyki dla obu wariantów. Ale na popularnych portalach (typu stooq.pl) znajdziesz dane tylko dla wariantów cenowych. Jeśli więc chciałbyś posłużyć się takim MSCI World np. do oceny wyników jakiegoś funduszu inwestycyjnego, popularne darmowe portale są do tego kiepskim narzędziem.

Mogę poprosić o linka do wspomnianych stron?

Dzień dobry mam pytanie czy dobrze rozumiem, że:

indeks WIG <-to indeks dochodowy

indeks S&P 500 <-to indeks cenowy (ważony kapitalizacją rynkową)

indeks Nikkei-Dow Jones Average <-to indeks cenowy

indeks NASDAQ Composite<-to indeks cenowy (ważony kapitalizacją rynkową)