Kiedy opłaca się inwestować w akcje? Kiedy nagroda za podjęcie ryzyka jest wystarczająco wysoka. Ta nagroda to premia za ryzyko. Jak ją obliczyć oraz oceniać jej wysokość?

Czym jest premia za ryzyko (equity risk premium)?

Premia za ryzyko (equity risk premium) jest pojęciem występującym w modelu CAPM. Jest to różnica między stopą zwrotu z portfela rynkowego a stopą zwrotu wolną od ryzyka.

Premia za ryzyko = stopa zwrotu z portfela rynkowego – stopa zwrotu wolna od ryzyka.

W praktyce za stopę zwrotu z portfela rynkowego przyjmuje się odwrócony wskaźnik cena/zysk, czyli zysk/cena. Natomiast za stopę wolną od ryzyka przyjmuje się rentowność 10-letnich obligacji skarbowych.

Premia za ryzyko informuje nas jaka jest różnica w opłacalności inwestycji w akcje oraz obligacje. Im wyższa premia za ryzyko, tym inwestorzy chętnie kupują akcje, bo tym bardziej podejmowane ryzyko się opłaca. Im niższa premia za ryzyko, tym bardziej inwestorzy skłaniają się ku obligacjom – bo kto chciałby ponosić wyższe ryzyko, jeśli czeka go podobna nagroda jak wtedy, gdy nie ryzykuje.

Jak obliczyć premię za ryzyko?

Aktualne dane, niezbędne do obliczenia premii za ryzyko, są bardzo łatwo dostępne (np. na stooq.pl).

W pierwszej kolejności należy obliczyć wskaźnik zysk/cena. Powstaje on poprzez odwrócenie wskaźnika cena/zysk. Obecnie wskaźnik cena/zysk dla indeksu WIG wynosi 11,5, zatem wskaźnik zysk/cena wyniesie 0,087 (czyli 8,7%).

Rentowność polskich 10-letnich obligacji skarbowych wynosi obecnie ok. 3,2%.

Premia za ryzyko dla WIG wynosi obecnie 5,5% (8,7% – 3,2%)

Na poniższym wykresie widać, jak zmieniały się wskaźnik zysk/cena, rentowność obligacji skarbowych oraz ich wypadkowa, czyli premia za ryzyko.

Premia za ryzyko – indeks WIG

Im wyższa premia za ryzyko, tym bardziej opłaca się podejmowanie ryzyka, związanego z inwestycją w akcje. Na poniższym wykresie widać notowania indeksu WIG na tle premii za ryzyko. Widać wyraźne negatywne powiązanie. W ciągu ostatnich 10 lat dołki indeksu WIG przeważnie zbiegały się w dotarciem premii za ryzyko do ok 5%. Taki poziom premii za ryzyko notujemy też obecnie. W tym okresie wyższy poziom premii za ryzyko wystąpił w tylko w 2008 (8%). Zatem, biorąc pod uwagę historię, znajdujemy się w relatywnie atrakcyjnym momencie do kupowania akcji. Oczywiście nie można wykluczyć, że dalszego wzrostu premii za ryzyko (czyli dalszych spadków na giełdzie).

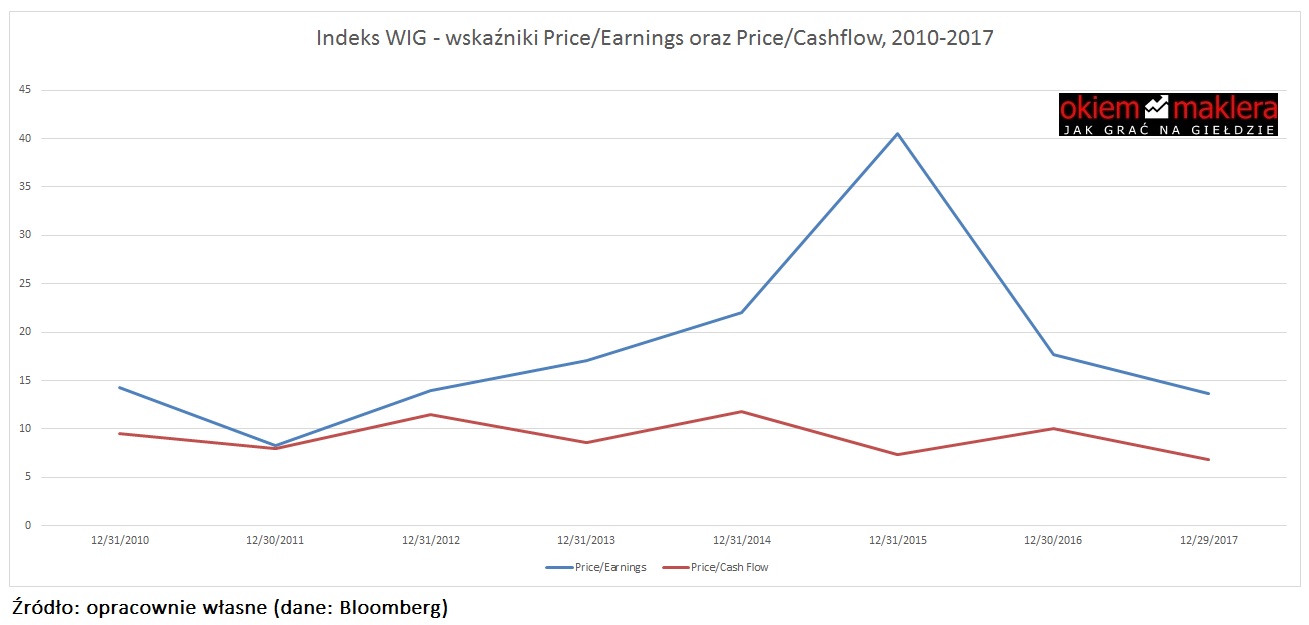

Zysk a cashflow

Wskaźnik cena/zysk ma tę wadę, że zysk bywa zaburzany przez za sprawą tzw. kreatywnej księgowości czy zdarzeń jednorazowych. Bardziej wartościową wartością, niż zysk bywa przepływ operacyjny (cashflow). Wskaźnik cena/zysk w tym przypadku odnosi się do całego indeksu, więc ciężko sobie wyobrazić, że problem z „papierowymi” zyskami będzie dotyczył całego rynku. Jak jednak widać na poniższym wykresie mogą się zdarzyć znaczne różnice między zyskiem z przepływami operacyjnymi. 31.12.2015 spadek zysków spowodował wzrost wskaźnika cena/zysk, czyli spadek wskaźnika zysk/cena, a zatem premia za ryzyko mogła wydać się zaniżona (byłaby wyższa, gdyby była oparta o przepływy operacyjne).

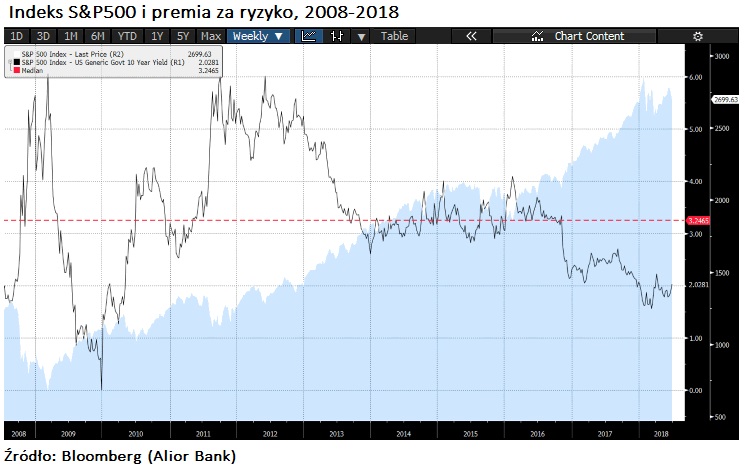

Premia za ryzyko – S&P500

W odróżnieniu od indeksu WIG, premia za ryzyko dla indeksu S&P500 w ostatnim czasie mocno spadła, zbliżając się do poziomów z 2009 roku. Biorąc pod uwagę historię, przedstawioną na poniższym wykresie, wydaje się że premia za ryzyko jest na niskim poziomie (chociaż w 2000 r. była jeszcze niżej). Wydaje się więc, że nie jest to atrakcyjny moment do zakupu amerykańskich akcji.

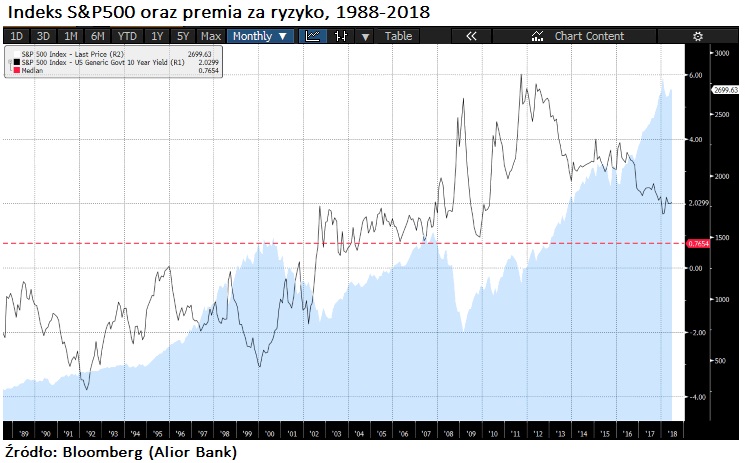

Obecny poziom premii za ryzyko zbliżył się do poziomu 20-letniej mediany – z tego punktu widzenia należałoby uznać, że jest to poziom neutralny (ani wysoki ani niski).

Należy jednak uważać z wyciąganiem wniosków, bo w zależności od przyjętego okresu wartość mediany będzie inna. Poniżej wykres premii za ryzyko na tle mediany za okres 10 lat – znajduje się ona znacznie poniżej mediany. W tym przypadku moglibyśmy powiedzieć, że premia za ryzyko jest niska.

Natomiast wydłużając okres do 30 lat zobaczymy, że premia za ryzyko znajduje się powyżej mediany, więc w tym kontekście ciężko byłoby o utrzymanie stwierdzenia, że premia za ryzyko stoi nisko. Wybór okresu może całkowicie zmieniać ocenę sytuacji.

Premia za ryzyko a stopa wolna od ryzyka

Na wykresie premii za ryzyko za ostatnie 30 lat widać, że poziom premii za ryzyko w USA systematycznie wzrastał – kolejne szczyty były coraz wyższe. Jaki mógł być tego powód? W tym okresie systematycznie spadała rentowność obligacji amerykańskich. Ale ten trend może się właśnie kończyć. Obecnie rentowności spadły do historycznych poziomów – blisko zera, więc ciężko sobie wyobrazić dalsze spadki. W historii zdarzały się okresy wieloletnich wzrostów stóp procentowych, jak w latach 1940-1980 – można więc wyobrazić sobie spadkowy trend premii za ryzyko.

Różnice między rynkami

Premia za ryzyko może się różnić między rynkami. Rynki rozwijające się, co do zasady mniej stabilne, generalnie powinny charakteryzować się wyższym poziomem premii za ryzyko. W praktyce jednak różnie bywa, co widać na poniższym zestawieniu premii za ryzyko dla różnych rynków (z marca 2018).

Rynkiem, który najbardziej urośnie niekoniecznie musi być ten który charakteryzuje się najwyższym poziomem premii za ryzyko. A jeśli nawet mielibyśmy tak podchodzić do sprawy, to trzeba pamiętać, że premia za ryzyko obliczona na podstawie wskaźnika zysk/cena obejmuje zyski za poprzednie 12 miesięcy, a liczy się przecież to, co dopiero przed nami. Należałoby więc wziąć pod uwagę nie historyczne zyski, lecz ich prognozy.