Jak inwestować małe kwoty? Z jednej strony, najlepiej inwestować w siebie, zwłaszcza gdy jesteśmy jeszcze młodzi. Lekcje języka obcego, kursy czy uprawnienia zawodowe będą podnosić naszą wartość na rynku pracy, co może się okazać najlepszą lokatą naszych oszczędności. Ale opłacalność inwestycji w siebie ma swoje granice. Dlatego, z drugiej strony, warto systematycznie inwestować pieniądze w inne aktywa, aby z czasem to one pracowały na nas. Wiele osób myśli, że aby inwestować trzeba mieć większą gotówkę. Jeżeli jesteś jedną z nich, przekonasz się, że tak nie jest. W tym artykule pokażę, ile pieniędzy miesięcznie oszczędzają Polacy, od jakich kwoty można inwestować, w co inwestować, jak to zautomatyzować i jakie mogą być tego rezultaty.

W jakim celu inwestować?

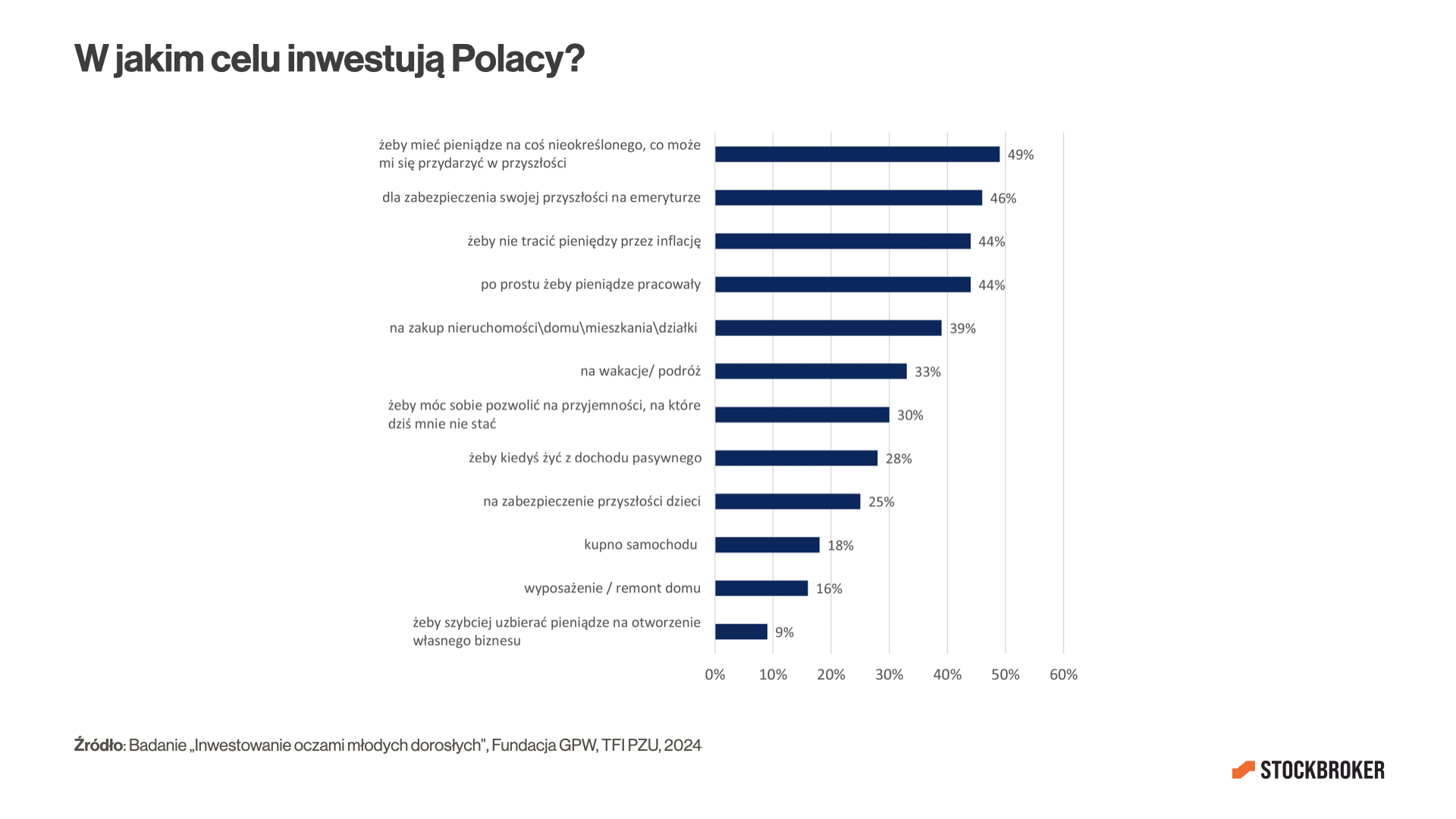

Jak inwestować małe kwoty? Przede wszystkim to zależy od celu naszej inwestycji. Badanie „Inwestowanie oczami młodych dorosłych” pokazuje, że bardzo często nie mamy sprecyzowanego celu. Czyli odkładamy na tak zwaną „czarną godziną” – na nieprzewidziane przyszłe wydatki. A jeżeli jasno określamy cel, jest nim często:

- emerytura

- zakup nieruchomości

- zabezpieczenie przyszłości dzieci

- otwarcie własnego biznesu

W zależności od wybranego celu, sposoby inwestowania małych kwot mogą się różnić. W wielu przypadkach odpowiednie będą „zwykłe” produkty inwestycyjne, czyli standardowo opodatkowane. Ale już do inwestowania na emeryturę warto rozważyć rachunki emerytalne IKE, IKZE lub OIPE, które pozwalają oszczędzać na podatkach. Z kolei, inwestując z myślą o dzieciach, można się zastanawiać nad dedykowanym kontem dla dziecka. O rozwiązaniach dla poszczególnych celów dowiecie się w kolejnych częściach tego artykułu. Oczywiście, zanim zaczniemy inwestować, warto zbudować poduszkę finansową. Ale o tym przy innej okazji.

Sposób inwestowania małych kwot zależy od celu inwestycji, wiedzy czy horyzontu inwestycyjnego.

Ile oszczędzają Polacy?

Ile oszczędzają Polacy? Różne badania pokazują, że 2/3 Polaków nie inwestuje w ogóle. Ci, którzy inwestują, najczęściej odkładają kwoty rzędu kilkaset złotych miesięcznie. Z badania „Inwestowanie oczami młodych dorosłych” wynika, że młodzi dorośli (18-35 lat) średnio odkładają około 1000 zł miesięcznie, ale połowa odkłada nie więcej niż 500 zł. W uproszczeniu można powiedzieć, że są to „małe kwoty”.

Dla jasności, to czy dana kwota jest mała czy duża, jest względne i zależy od poziomu zarobków. Dla jednych 500 zł miesięcznie to mało, a dla innych dużo. Natomiast nazywam je małymi kwotami, bo panuje dość powszechny mit, że aby inwestować na giełdzie, trzeba mieć przynajmniej kilkanaście lub kilkadziesiąt tysięcy złotych. A tymczasem wystarczy mały ułamek tego. W tym kontekście kwoty 100, 500 czy 1000 zł to kwoty małe. Co ważne, jeżeli te pozornie małe kwoty będziemy inwestować regularnie przez odpowiednio długi czas, można uzbierać naprawdę spory kapitał, o czym za chwilę.

Młodzi Polacy (18-35 lat) oszczędzają średnio 1000 zł miesięcznie, a połowa z nich oszczędza co najwyżej 500 zł miesięcznie.

Ile można zarobić, inwestując małe kwoty?

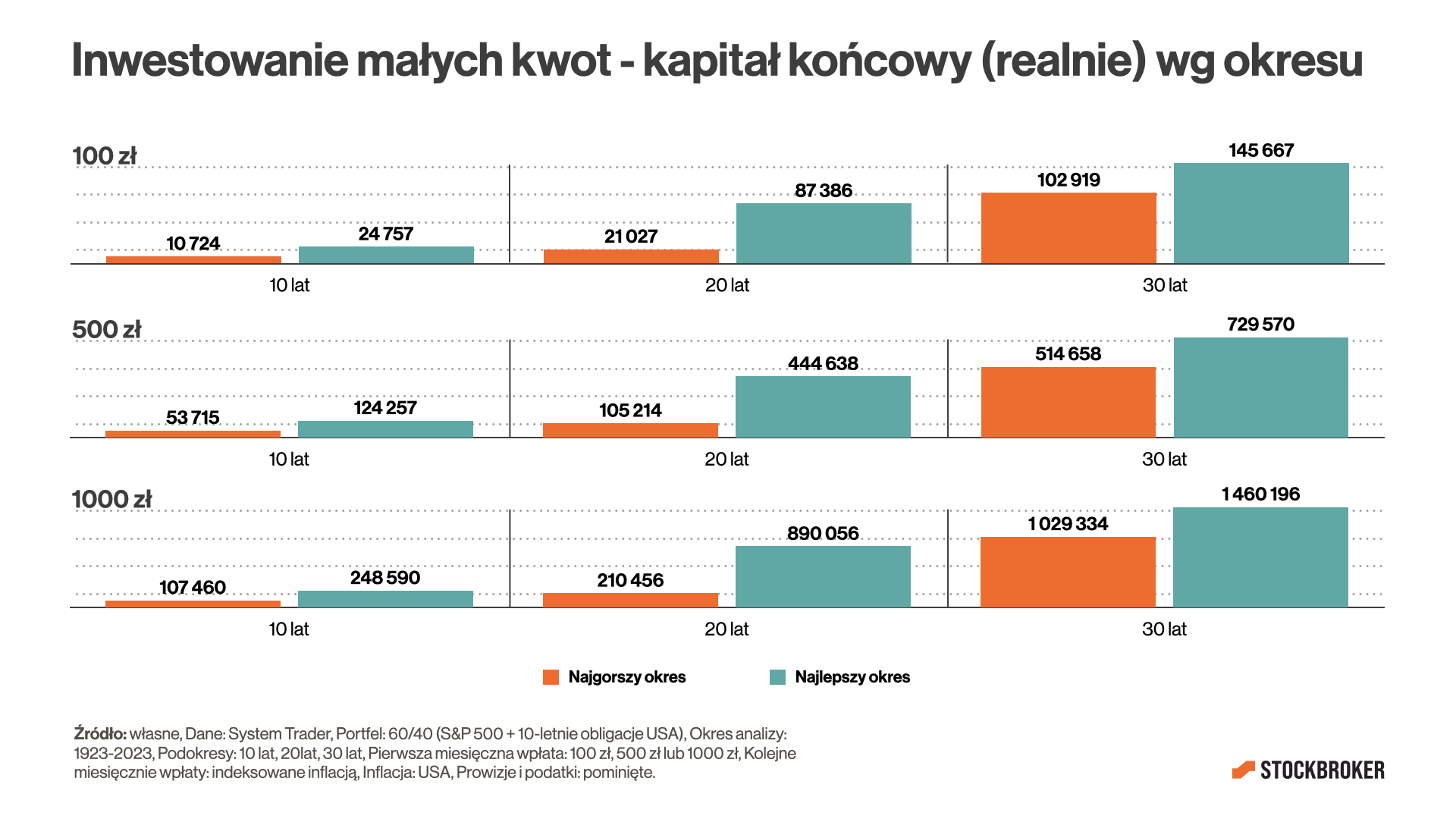

Ile można uzbierać, inwestując małe kwoty? To oczywiście trudne pytanie, bo przyszłości nie znamy. Możemy jedynie posiłkować się historią. Spójrzmy na okres 1923-2023, czyli 100 lat, i podzielmy go na podokresy 10-, 20- i 30-letnie. Załóżmy, że inwestujemy w portfel akcji i obligacji amerykańskich w proporcjach 60/40. Aby końcowe kwoty kapitału były realne (czyli z zachowaniem wartości nabywczej pieniędzy), zakładamy że początkową kwotę w kolejnych miesiącach będziemy indeksować, czyli zwiększać o wartość inflacji (amerykańskiej). To, ile można było uzbierać, zależało od kwoty oszczędności, horyzontu inwestycyjnego a także… szczęścia i pecha. Dlatego dla każdego przypadku pokażę Wam przedziały (wariant najgorszy i najlepszy). Gdyby zacząć inwestowanie od:

- 100 zł miesięcznie, przykładowo po 10 latach oszczędzania można było zgromadzić od 11 do 25 tysięcy złotych w ujęciu realnym. To całkiem pokaźna kwota „na czarną godzinę”, być może niewielki własny biznes lub kilka innych celów.

- 500 zł miesięcznie, przykładowo po 20 latach można było zgromadzić od 105 do 445 tys zł. To już konkretne kwoty, które mogą wystarczyć na przykład na wsparcie dziecka w zakupie mieszkania.

- 1000 zł miesięcznie, przykładowo po 30 latach można było zgromadzić od 1 do 1,5 mln zł w ujęciu realnym. To kwoty, którą spokojnie mogą starczyć nawet na prywatną emeryturę. Jeżeli nie dowierzacie, odsyłam Was do wpisu „IKE, IKZE, OIPE – jak oszczędzać na emeryturę?„.

W horyzoncie 10 lat, przy dużym pechu, można było niestety przegrać z inflacją. Jednak w zdecydowanej w większości przypadku udawało się ją pokonać. A w horyzoncie 20 i 30 lat – we wszystkich analizowanych okresach, również pechowych.

Inwestując -pozornie małe kwoty historycznie można było z powodzeniem uzbierać na „czarną godzinę”, wkład własny na mieszkanie, otwarcie biznesu, a nawet prywatną emeryturę. Inwestując w horyzoncie 10 lat, w przeszłości w zdecydowanej większości przypadków udawało się pokonać inflację. A w horyzoncie 20 lub 30 lat – zawsze, nawet w okresach pechowych.

Ile trzeba mieć pieniędzy, aby zacząć inwestować?

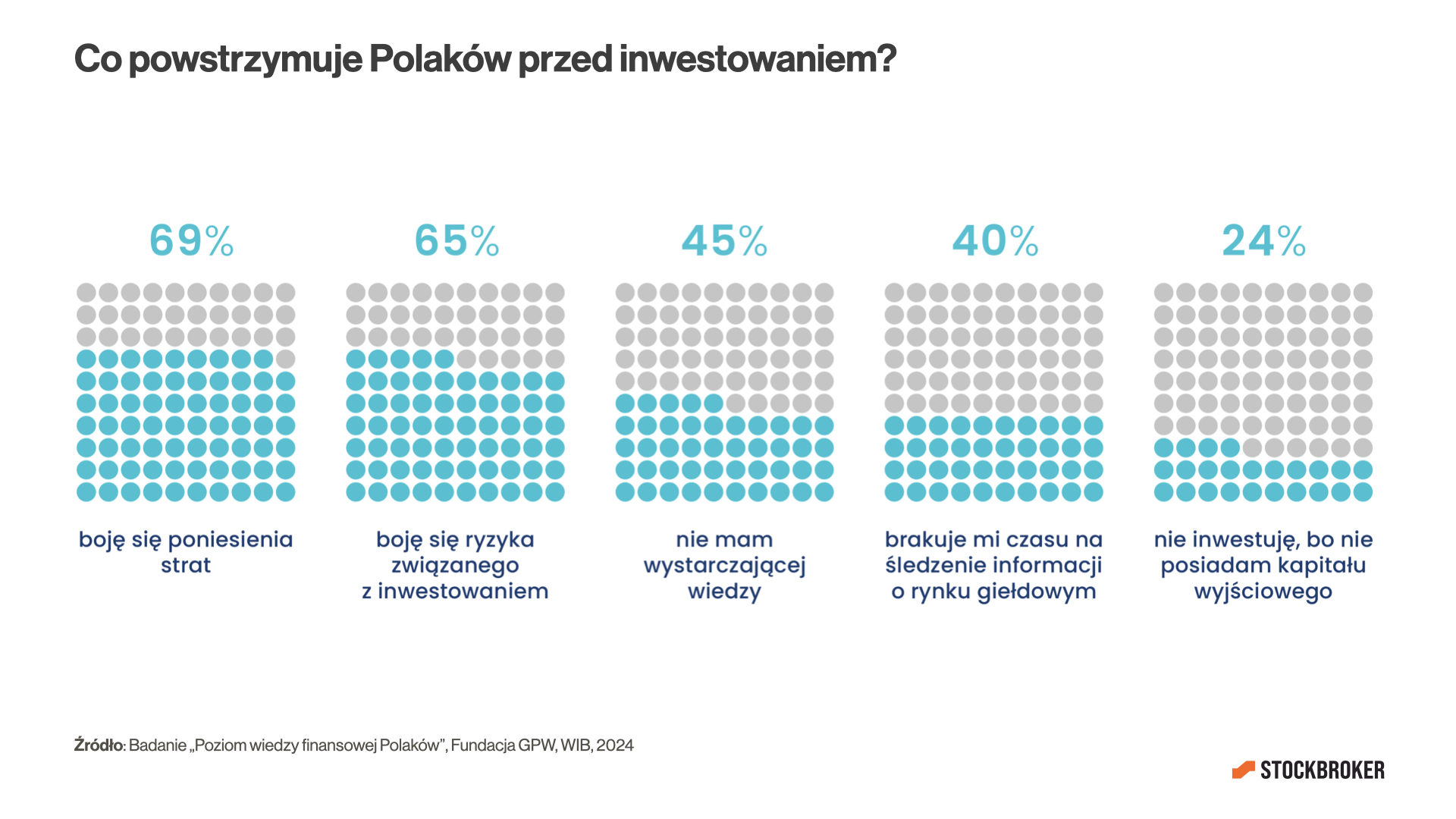

Ile trzeba mieć pieniędzy, aby zacząć inwestować? Różne źródła dość zgodnie podają, że 2/3 Polaków nie inwestuje w ogóle. Badanie „Poziom wiedzy finansowej Polaków 2024” wskazuje, że jednym z częstych powodów nieinwestowania jest brak odpowiednio dużego kapitału. Gdyby chcieć samodzielnie zbudować portfel z pojedynczych akcji, faktycznie może być potrzebna kwota liczona w tysiącach lub dziesiątkach tysięcy złotych. Jednak samodzielna selekcja to ciężki kawałek chleba. Tymczasem na giełdzie można łatwo inwestować przez fundusze. Zapewniają one dywersyfikację, a próg wejścia do nich jest niewielki. Inwestowanie można zacząć od naprawdę małych kwot. Bardzo często wystarczy mieć w kieszeni raptem 100 zł. Konkretne opcje inwestowania zależą od tego, jaką macie wiedzę, horyzont inwestycyjny, apetyt na zyski i tolerancję na ryzyko. Ogólna zasada brzmi: inwestuj w to, co rozumiesz. A im mniej wiesz, tym bardziej dywersyfikuj.

Detaliczne obligacje skarbowe. Jeżeli jesteś osobą ostrożną i chcesz odkładać na krótki okres, od kilku miesięcy do kilku lat, możesz sięgnąć po detaliczne obligacje skarbowe. Minimalna wartość inwestycji wynosi 100 zł. Są wśród nich obligacje o zmiennym oprocentowaniu – 1-roczne ROR i 2 -letnie DOR oraz o stałym oprocentowaniu – 3-miesięczne OTS i 3-letnie TOS. Oprocentowanie najczęściej jest bardzo dobre z porównaniu z typowymi lokatami. Po zakończeniu inwestycji podatek jest pobierany automatycznie i nie musimy się sami rozliczać. W razie wcześniejszej rezygnacji trzeba zapłacić opłatę umorzeniową, ale są one dość symboliczne. Można w nie inwestować przez bank PKO BP (w tym online: przez obligacjeskarbowe.pl) lub od niedawna także przez PEKAO SA. To bardzo fajne produkty. Sam korzystam z tych obligacji, aktualnie z 10-letnich indeksowanych inflacją EDO. Są moją poduszką finansową. Tylko uwaga! Jeżeli inwestujemy małe kwoty przez PKO BP, w przypadku śmierci właściciela rachunku, opłaty za przeniesienie aktywów mogą być absurdalnie wysokie. Dopatrzył się tego Rafał Mundry i rozpoczął batalię o zmiany w tej kwestii (wspieram całym sercem).

Fundusze ETF. Jeżeli chcecie inwestować na dłuższy termin, minimum 5 lat, i dobrze znosicie bujanie (góra – dół, góra – dół), możecie rozważyć inwestowanie przez fundusze ETF, które słyną z niskich kosztów. Akcyjne lub mieszane, czyli akcje z domieszką obligacji. Na marginesie, jeżeli jeszcze o nich nie słyszeliście, polecam Wam cykl edukacyjny „Podstawy ETF„. Im mniej funduszy w portfelu, tym lepiej. 1-2 bardzo często w zupełności wystarczą. Dla maksymalnej prostoty, warto rozważyć inwestowanie przez polskiego brokera. Wówczas, po zakończeniu inwestycji, rozliczenie podatkowe będzie bardzo łatwe. Próg wejścia w ETF-y wyznaczają nam z jednej strony cena funduszu na giełdzie, a z drugiej – minimalne wartości prowizji pobierane przez dom maklerski.

Ceny funduszy na giełdzie są różne, bo powstawały one w różnym czasie i miały różną wartość początkową. Fundusze o dużych aktywach są najłatwiej dostępne, ale ich cena na giełdzie często jest wysoka. Przykładowo Invesco S&P 500 UCITS ETF kosztuje aktualnie 1197 USD, czyli aby kupić przynajmniej jedną jednostkę, trzeba przygotować ok. 4800 zł. Mając w kieszeni na przykład 500 zł, nie udałoby się go kupić. Dlatego warto szukać ETF-ów, które mają niską cenę na giełdzie. Przykładowo, wśród funduszy na cały świat niską cenę ma Invesco FTSE All-World UCITS ETF USD Acc (7 USD, czyli ok. 28 zł). Na indeks akcji amerykańskich S&P 500 – iShares S&P 500 Swap UCITS ETF USD (10 USD, czyli ok. 40 zł). Co do funduszy mieszanych, popularny Vanguard LifeStrategy 60% Equity UCITS ETF, który inwestuje w akcje i obligacji w proporcjach 60/40, kosztuje aktualnie 32 USD, czyli ok. 128 zł. To też niewiele. Aktualne ceny ETF-ów możecie łatwo sprawdzić na przykład na atlasETF – na stronie danego funduszu.

Co do prowizji, inwestując w fundusze na:

- rynkach zagranicznych – prowizje mogą całkowicie zniweczyć sens inwestowania małych kwot. Stawka często wynosi 0,29%, czyli do przeżycia, ale minimalna wartość prowizji często wynosi 14 zł lub więcej. To oznacza, że inwestując 100 zł, prowizja może wynieść 14%. To wartość, które może całkowicie popsuć wynik, zwłaszcza w krótszym terminie. Inwestując 500 zł lub 1000 zł – efektywnie zapłacimy odpowiednio 2,8% i 1,4%. Tu już znacznie lepiej, ale nadal niemało. Aktualnie bardzo korzystnie wypada XTB. Tu prowizji nie ma, o ile nasze miesięczne obroty mieszczą się w limicie 100 000 EUR. Co więcej, można u nich kupić także część jednostki, więc cena funduszu na giełdzie nie stanowi bariery wejścia. Kwota minimalna to 1 zł! XTB zasługuje na pozytywne wyróżnienie, ale oczywiście nie jest instytucją charytatywną. Ich model biznesowy jest obliczony na to, że część osób skusi się też na inne produkty, w tym instrumenty CFD, na których klienci najczęściej tracą, a XTB zarabia.

- GPW – w ostatnim czasie dużo łatwiej znaleźć taniego brokera. W fundusze notowane na warszawskiej giełdzie też można inwestować przez XTB bez prowizji. Ale jest też kilka domów maklerskich, które dla ETF-ów z GPW stosują „promocyjne” taryfy – na razie do końca 2025. Hitem jest Alior Bank, który nie pobiera prowizji, bez względu na wysokość obrotu. DM BOŚ pobiera 0,15%, min. 3 zł, a mBank 0,19% min. 5 zł. Kilka innych domów maklerskich też przymierza się do obniżenia stawek. Na GPW niską cenę mają na przykład fundusze na S&P – Beta ETF S&P 500 PLN-Hedged (aktualnie 104 zł) lub Amundi S&P 500 UCITS ETF – D-EUR (252 zł) czy obligacyjne BETA ETF Obligacji 6M (136 zł) lub Beta ETF TBSP (210 zł).

Fundusze indeksowe. Poza ETF możecie rozważyć też fundusze indeksowe inPZU. Mając w kieszeni 100 zł możecie kupić wybrany fundusz lub nawet cały ich portfel. Z funduszy akcyjnych są dostępne na przykład inPZU Akcje Rynków Rozwiniętych czy inPZU Akcje Amerykańskie. Aby obniżyć ryzyko można dobrać jakiś fundusz obligacji, na przykład inPZU Obligacje Rynków Rozwiniętych. Wielką zaletą platformy inPZU jest prostota. To bardzo fajne narzędzie dla początkujących. Chociaż ich koszty zarządzania są wyższe niż ETF-ów. Przeszkadza mi również stosowanie przez te fundusze zabezpieczenia walutowego. Po szczegóły odsyłam Was do artykułu „Fundusze indeksowe inPZU vs ETF„.

Kryptowaluty. Jeżeli macie ultrawysoki apetyt na zyski i tolerujecie zmienność niczym rollercoaster, możecie też rozważyć kryptowaluty. Ale odradzam pakowanie się w nie „pod korek”. Do tej pory można było na nich zarobić krocie, ale czy tak będzie dalej, tego nikt nie wie. To aktywa spekulacyjne, których cena zależy głównie od tego, ile ktoś będzie chciał za nie zapłacić. W nie również można inwestować małe kwoty, chociaż ja akurat do tej pory tego nie robiłem. Dla wygody inwestowałem w nie za pomocą instrumentów ETN, które podobnie jak ETF-y są notowane na giełdzie. Koszty zarządzania ostatnimi czasy bardzo spadły, do poziomów nawet 0,2% (np. Bitwise Core Bitcoin ETC), a przez XTB i Santander może je kupić nawet przez konta emerytalne IKE lub IKZE, dzięki czemu można oszczędzać na podatkach. Możecie o nich poczytać w rankingu ETN na Bitcoin.

Na rynkach finansowych można inwestować naprawdę małe kwoty. Inwestując w detaliczne obligacje skarbowe lub fundusze indeksowe inPZU próg wejścia wynosi 100 zł. Przez XTB można inwestować w ETF-y od kwoty raptem 1 zł, nie płacąc przy tym prowizji, jeżeli spełniamy warunki dotyczące obrotu. Inwestując w ETF-y z GPW przez Alior Bank prowizji też nie zapłacimy (przynajmniej do końca 2025) i to bez względu na wysokość obrotu. Ceny ETF-ów na GPW są niewielkie, więc można w nie inwestować mając w kieszeni nawet 100-200 zł.

Automatyzacja regularnego inwestowania

Możliwości inwestowania małych kwot jest wiele. Konsekwentne inwestowanie 100 zł, 500 zł czy 1000 zł może przynieść bardzo dobre rezultaty. Jest tylko jeden szkopół. Jedną z największych bolączek inwestorów jest brak systematyczności. Wiele osób rozpoczyna inwestowanie, wpłaca pieniądze raz lub kilka razy, i na tym koniec. Pokazywał to na przykład Michał Wojciechowski z mBanku na konferencji Pasywna Rewolucja 2023. Wcale mnie to nie dziwi, bo ręczne składanie zleceń, co miesiąc, przez 5, 10, 20 czy 30 lat jest strasznie nudne. Sam pewnie szybko straciłbym zapał. Na szczęście zaczynają powstawać rozwiązania, które pomagają automatyzować inwestowanie. Można skorzystać na przykład z Planów Inwestycyjnych w XTB, zleceń cyklicznych w Interactive Brokers czy funduszy indeksowych inPZU. Na marginesie, regularnego nabywania detalicznych obligacji skarbowych, przez rachunek „zwykły”, zautomatyzować się nie da, a przez emerytalny już tak – ale o tym później.

Stworzenie Planu Inwestycyjnego w XTB jest proste. Wybieramy kilku ETF-ów, określamy kwotę wpłaty na nie (w złotych) i jej częstotliwość (na przykład co miesiąc). Potem wystarczy ustawić zlecenie stałe swoim banku na wybrany Plan i gotowe. Nie ma prowizji, ani kosztów zarządzania. Jedynym kosztem jest opłata za przewalutowanie, która wynosi 0,5%. To sporo w porównaniu z konkurencją, ale nie ma minimalnych wartości opłaty, co jest kluczowe przy małych wpłatach. Rozliczenie podatkowe będzie jak bułka z masłem. Od XTB otrzymamy PIT-8C, a na portalu podatki.gov.pl będzie na nas czekać wstępnie wypełniony PIT-38.

W Interactive Brokers można korzystać ze zleceń cyklicznych. Wybieramy ETF, określamy kwotę wpłaty oraz jej częstotliwość. Tu też możemy ustawić stałe zlecenie przelewu w złotych z naszego banku do IBKR. Jednak w IBKR obowiązują minimalne wartości prowizji. Przeważnie wynoszą 1,25 EUR (czyli ok. 6 zł), więc nie są wygórowane. Ale przy najmniejszych kwotach, rzędu 100 zł, w krótkich horyzontach mogą być odczuwalne. Poza tym, wpłat możemy co prawda dokonywać w PLN, ale kwoty inwestycji określa się w walutach notowania instrumentu, na przykład EUR lub USD. Kurs walutowy może się zmieniać, więc wykonywane przez nas wpłaty mogą okazać się za małe, aby doszło do zawarcia transakcji. Dlatego trzeba to kontrolować. Poza tym, rozliczenie podatkowe pozostaje całkowicie po naszej stronie. Są co prawda narzędzia podatkowe, w tym bezpłatne, które pomagają uzyskać odpowiednik formularza PIT-8C, ale jest to zawsze niedogodność. Dlatego, muszę przyznać, że Plany Inwestycyjne w XTB są bardziej wygodne niż zlecenia cykliczne w Interactive Brokers. Chociaż ja osobiście korzystam ze zleceń cyklicznych w IBKR, bo zależy mi na dywersyfikacji ryzyka lokalizacji inwestycji, co IBKR mi zapewnia.

Są też dostępne fundusze indeksowe inPZU. Tu także możliwe jest ustawienie zlecenia stałego z naszego banku na wybrany przez nas fundusz lub portfel funduszy. W tytule przelewu podaje się numer funduszu lub stworzonego portfela. Jeżeli interesuje Was szczegółowe porównanie funduszy inPZU, Planów Inwestycyjnych w XTB, zleceń cyklicznych w IBKR oraz, odsyłam Was do artykułu „Jak automatyzować inwestowanie pasywne„.

Jedną z największych bolączek inwestorów jest brak systematyczności. Na szczęście powstają „roboty”, które pomagają automatyzować inwestowanie. Od dawna oferują to fundusze indeksowe. Ostatnio powstały też wygodne zlecenia cykliczne w Interactive Brokers lub jeszcze wygodniejsze Plany Inwestycyjne w XTB, przez które można inwestować w tanie ETF-y.

Inwestowanie na emeryturę

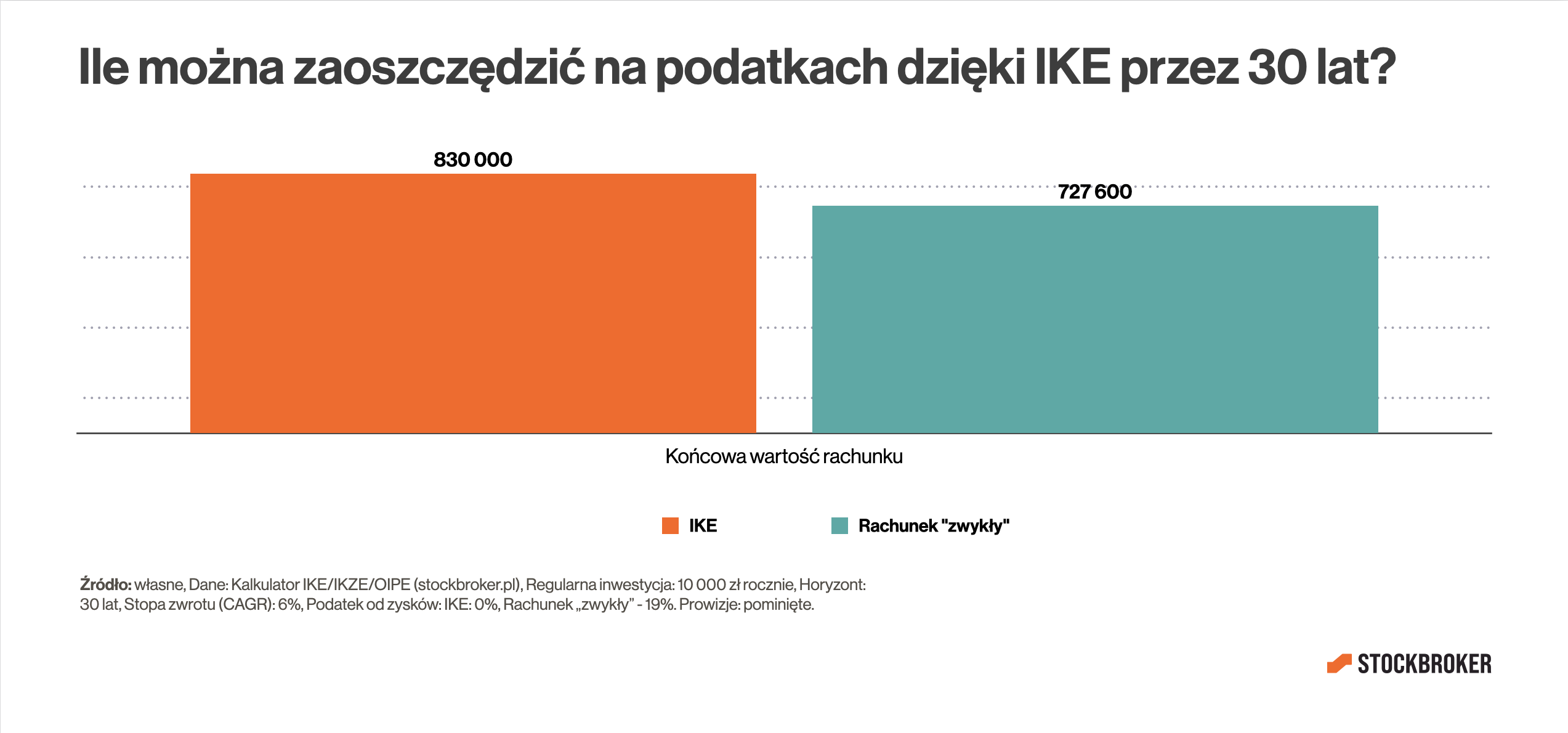

Jednym z najczęściej wskazywanych celów inwestycyjnych jest emerytura. W dążeniu do niego mogą szczególnie przydać się konta emerytalne, IKE, IKZE i OIPE, dzięki którym można oszczędzać na podatkach. Przykładowo, zakładając że inwestujemy przez IKE 10 000 zł rocznie, przy założeniu rocznej stopy zwrotu 6%, po 30 latach zgromadzimy 830 000 zł, podczas gdy przez rachunek „zwykły” mielibyśmy około 100 000 zł mniej, bo tyle poszłoby do fiskusa.

Przeciętny Polak inwestując 1000 zł miesięcznie ma szanse uzbierać pieniądze na prywatną emeryturę. Małe kwoty można z powodzeniem inwestować na przykład przez XTB. Od 2024 dostępne jest IKE, a w 2025 powinno zostać wprowadzone także IKZE. Jednak inwestowanie na emeryturę często obejmuje horyzont liczony dekadach (jeżeli zaczynamy inwestować młodo). Przy takim maratonie automatyzacja inwestowania wydaje się szczególnie ważna. Niestety, Plany Inwestycyjne w XTB nie są -póki co- dostępne przez konta emerytalne. Broker deklaruje, że z czasem może dodać tą opcję, ale obecnie nie jest to dla nich priorytetem. Póki co istnieje kilka innych kont emerytalnych z opcją automatyzacji:

- Detaliczne obligacje skarbowe. Inwestowania w detaliczne obligacje skarbowe przez rachunek „zwykły” (standardowo opodatkowany) nie da się zautomatyzować. Ale, co ciekawe, jest to możliwe w przypadku rachunku emerytalnego: IKE lub IKZE.

- Fundusze indeksowe inPZU – dostępne są konta IKE i IKZE

- OIPE w Finax

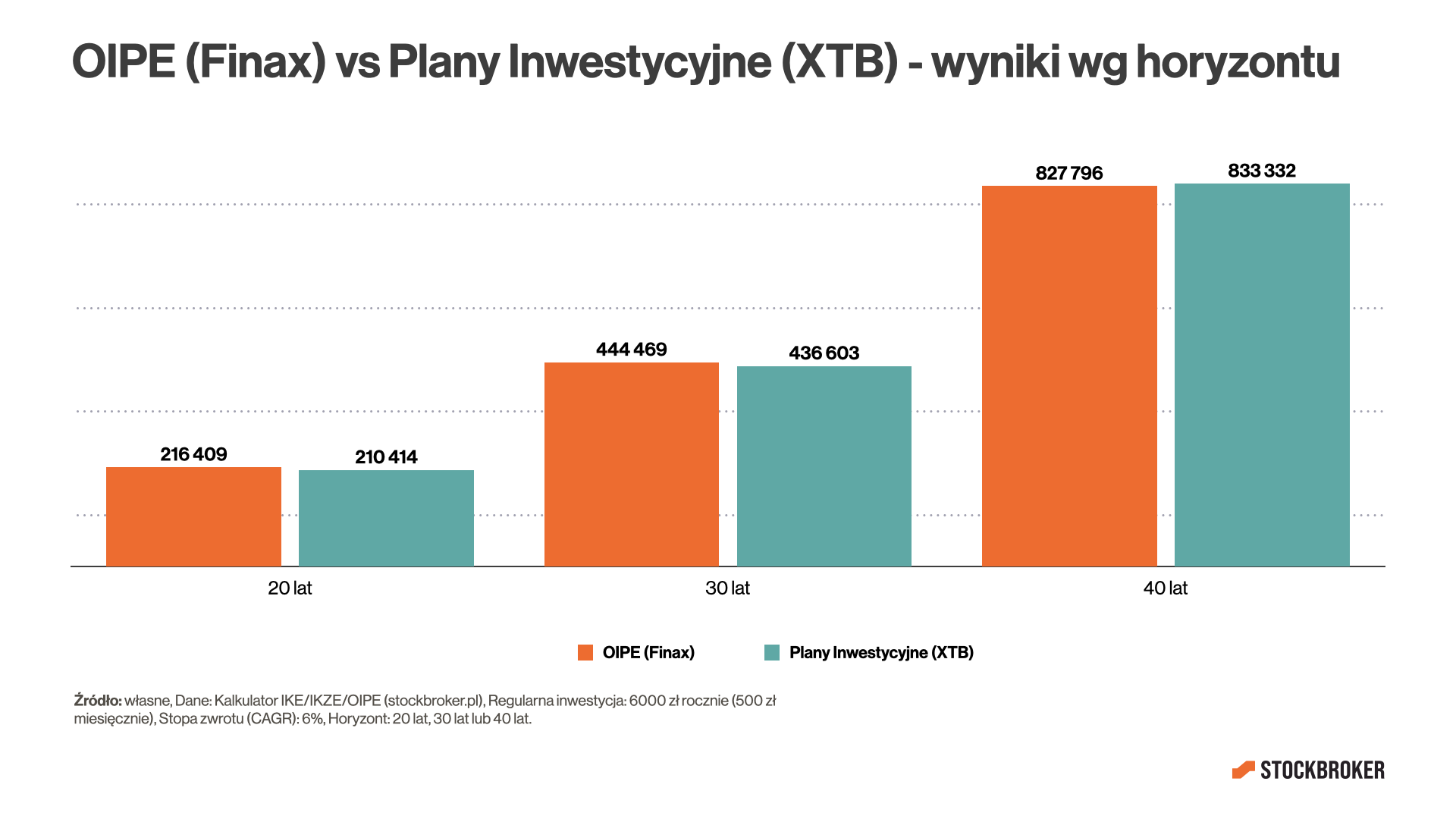

OIPE w Finax vs Plany Inwestycyjne w XTB. Ciekawym przypadkiem jest OIPE w Finax. Słowacki robo-doradca, który zarządza portfelami w sposób pasywny inwestując w ETF-y. Jednak trzeba się liczyć z opłatą za zarządzanie, która wynosi 0,6% + VAT (czyli obecnie ok. 0,74%). Rodzi się pytanie, czy gra jest warta świeczki. Czy nie lepiej skorzystać na przykład z Planów Inwestycyjnych w XTB przez rachunek „zwykły”, gdzie co prawda czeka nas podatek od zysków, ale nie ma opłaty za zarządzanie? Oczywiście, portfele Finax i portfele, które można stworzyć w XTB, różnią się. Dlatego tego typu porównania są tylko pewnym przybliżeniem. Ale zróbmy taką analizę. Tym razem -dla uproszczenia- pomijamy inflację, więc wysokości wpłat nie powiększamy o nią. Zakładamy, że po zakończeniu inwestycji spełnione są warunki do wypłaty z OIPE bez podatku, a w XTB podatek płacimy. Kto wygrywa? Okazuje się, że wyniki zależą od horyzontu inwestycyjnego i stopy zwrotu.

Załóżmy, że inwestujemy 6000 zł rocznie (czyli 500 zł miesięcznie) i każdego roku osiągamy stopę zwrotu 6% – zarówno w Finax i XTB. Jak wyniki różniły się w zależności od czasu trwania inwestycji? W horyzoncie 20 i 30 lat wygrywa Finax. Końcowa wartość rachunku jest o 2-3% wyższa niż w XTB. Jedynie przy bardzo długim horyzoncie – 40 lat – lepszy okazałby się XTB.

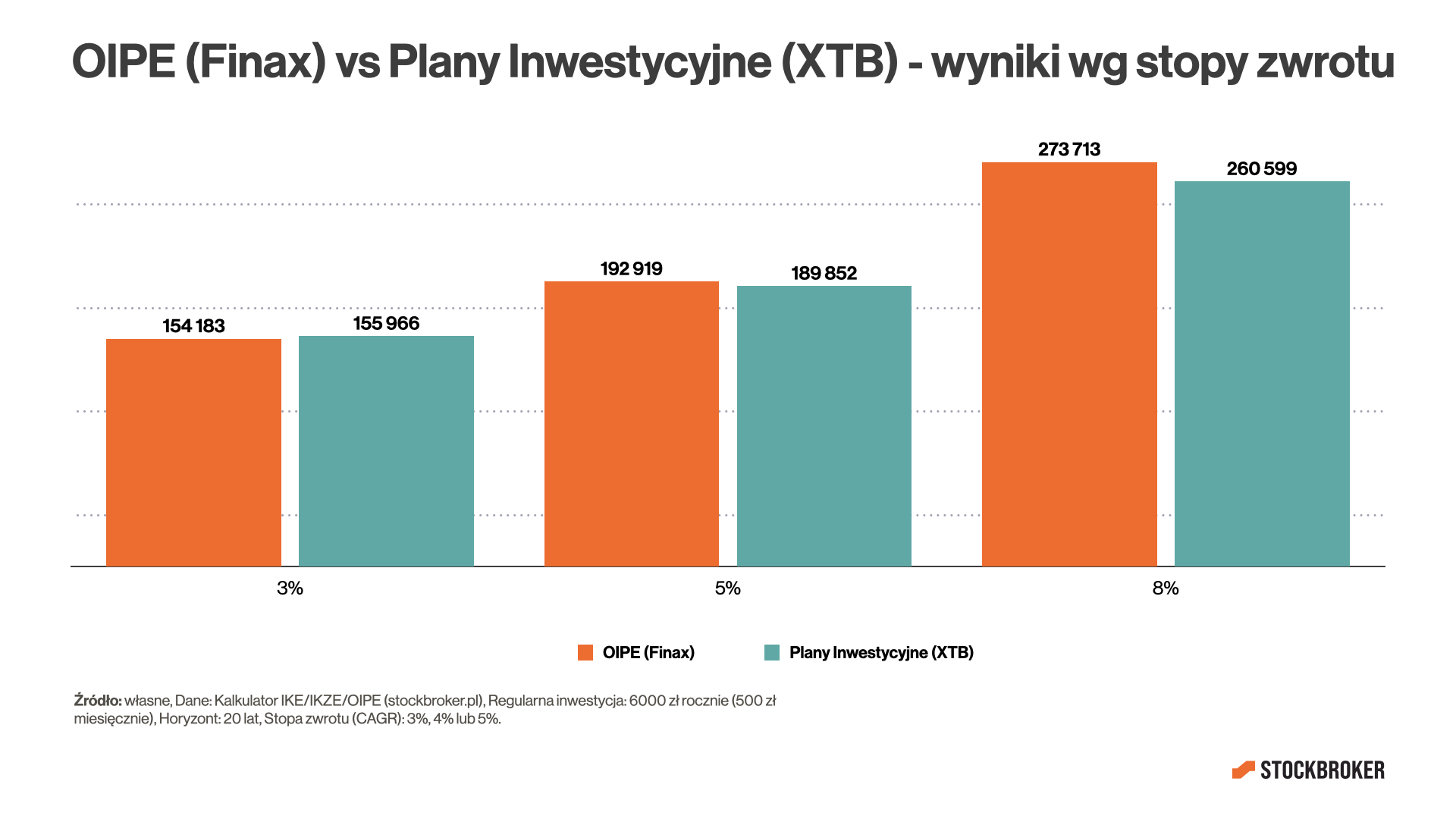

Ale wyniki zależą też od stopy zwrotu. Załóżmy, że inwestujemy 6000 zł rocznie (czyli 500 zł miesięcznie) w horyzoncie 20 lat. Już wiemy, że przy stopie zwrotu 6% rocznie lepiej wypada Finax. Przy wyższych zwrotach, na przykład 8%, tym bardziej wygrywa Finax. A jakie byłyby wyniki, gdyby stopa zwrotu była niższa? Gdyby średnioroczny zwrot wynosił 5% lub 4% Finax nadal jest górą. Dopiero, gdyby roczny zysk miał wynosić 3%, lepiej wypadłby XTB. Chociaż historycznie tak niskie stopy zwrotu należały do rzadkości. Wniosek jest taki, że Finax opłaca się tym bardziej, im krótszy horyzont oraz im wyższa stopa zwrotu. Oczywiście trzeba wziąć pod uwagę, że w razie wypłaty z OIPE przed osiągnięciem „wieku korzyści podatkowych”, trzeba będzie zapłacić podatek, a kosztów zarządzania nikt nam już nie zwróci. Polecam Wam też zrobić własne obliczenia za pomocą “Kalkulatora IKE/IKZE/OIPE”.

Polak o przeciętnych zarobkach inwestując 1000 zł miesięcznie ma szansę zgromadzić prywatną emeryturę. Inwestując przez konta emerytalne można sporo oszczędzić na podatkach. Małe kwoty można inwestować przez konta emerytalny w sposób automatyczny w detaliczne obligacje skarbowe w PKO BP, fundusze indeksowe inPZU lub OIPE w Finax. Oszczędności podatkowe powinny zrekompensować podwyższone koszty tych produktów.

Inwestowanie z myślą o dzieciach

Jednym z częstych celów inwestycyjnych jest też zabezpieczenie przyszłości dzieci, na przykład pomoc w zakupie mieszkania. Jeżeli pieniądze chcemy przekazać dzieciom, gdy będą wchodzić w dorosłość, najlepiej powinny się sprawdzić konta „zwykłe”, czyli standardowo opodatkowane. Jeżeli nasz horyzont sięga na przykład 20 lat, to -dla wygody- ponownie cały proces inwestowania przydałoby się zautomatyzować. Można rozważyć Plany Inwestycyjne w XTB, zlecenia cykliczne w Interactive Brokers czy fundusze indeksowe inPZU.

Uwaga! Inwestując przez swój indywidualny rachunek „zwykły” z zamiarem przekazania dziecku pieniędzy, warto wziąć pod uwagę pewien niuans. Jeżeli przekażecie dziecku instrumenty finansowe jako darowiznę, bez sprzedawania ich, to kiedy będzie ono kończyć inwestycję zapłaci podatek „giełdowy” od całego kapitału, a nie od zysku. Dlaczego? Jako, że papiery otrzymało w formie darowizny, to koszty uzyskania przychodów będą wynosić zero. Aby tego uniknąć, lepiej samodzielnie sprzedać papiery, zapłacić (mniejszy) podatek i przekazać dziecku gotówkę. Po więcej szczegółów odsyłam Was do artykułu „Jak inwestować pieniądze dla dziecka?„.

Aby jeszcze bardziej zoptymalizować podatki teoretycznie można by inwestować przez konta emerytalne. Ale tu pojawia się problem ze spełnieniem kryterium wieku, zapewniającego wypłatę bez podatku. Przeciętny wiek rodziców w Polsce to 28-30 lat. Jeżeli wtedy zaczniemy oszczędzać i będziemy chcieli przekazać pieniądze dziecku powiedzmy po 20 latach, to rodzice będą mieć ok. 50 lat, czyli o 10 lat za mało do spełnienia kryterium wieku. Natomiast, niektóre osoby decydują się pierwsze dziecko bliżej 40-tki i takich osób jest coraz więcej. Ale też część dzieci usamodzielnia się później, często po studiach, a nawet jeszcze później. Można przyjąć założenie, że zaczynamy inwestować w wieku 30 lat, gdy dziecko będzie mieć 25 lat kupi mieszkanie na kredyt, a po kolejnych 5 latach, gdy kryterium wieku będzie spełnione, wypłacimy pieniądze z konta emerytalnego bez podatku i przekażemy je dziecku (na poczet spłaty kredytu). Oczywiście odbywa się to kosztem możliwości inwestowania przez rodzica przez takie konto na własną emeryturę. Ale limity wpłat do kont emerytalnych są dość wysokie i na cele emerytalne niekoniecznie niezbędne są wszystkie trzy (IKE, IKZE, OIPE). Przykładowo, pod kątem własnej emerytury można wykorzystać IKE i IKZE, a do oszczędzania na dziecko można wykorzystać OIPE. Jeżeli horyzont inwestycyjny sięga 20-30 lat, jest duża szansa, że będzie się ono bardziej opłacać niż rachunki „zwykłe”.

Można też otworzyć dedykowane „konto dla dziecka„, którego właścicielem jest dziecko. Takie konta są niestety rzadko dostępne. Można je otworzyć na przykład w Portu lub Finax. Co ciekawe, w Portu opłaty za nie są naprawdę niskie (0,25%). To może być korzystne rozwiązanie, jeżeli chcemy przekazać dziecku nie gotówkę, lecz instrumenty finansowe, bo w rozliczeniu podatkowy koszty uzyskania przychodów (transakcje kupna) będzie ono mogło uwzględnić, więc podatek będzie niższy. Jednak trzeba się liczyć, że pieniądze tam zgromadzone naprawdę należą do dziecka. Rodzic nie może ich swobodnie wypłacić, na przykład gdyby rodzice zmienili zdanie co do przeznaczenia tych środków. Ja wolę zachować większą elastyczność, dlatego ja osobiście do tej pory z takich kont nie korzystałem.

Inwestując z myślą o dzieciach można zastosować „zwykłe” konta opodatkowane. Aby zoptymalizować podatki, po zakończeniu inwestycji najlepiej sprzedać papiery i przekazać dziecku gotówkę. Na dziecko można też oszczędzać przez konto emerytalne, na przykład OIPE, ale trzeba wziąć pod uwagę wiek osiągania korzyści podatkowych.

Podsumowanie

Młodzi Polacy (18-35 lat) oszczędzają średnio 1000 zł miesięcznie, a połowa z nich oszczędza co najwyżej 500 zł miesięcznie. Inwestując takie -pozornie- małe kwoty historycznie można było z powodzeniem uzbierać na „czarną godzinę”, wkład własny na mieszkanie, otwarcie biznesu, a nawet prywatną emeryturę. Inwestując w horyzoncie 10 lat, w przeszłości w zdecydowanej większości przypadków udawało się pokonać inflację. A w horyzoncie 20 lub 30 lat – zawsze, nawet w pechowych okresach. Sposób inwestowania małych kwot zależy od celu inwestycji, wiedzy czy horyzontu inwestycyjnego.

Na rynkach finansowych można inwestować naprawdę małe kwoty. Inwestując w detaliczne obligacje skarbowe lub fundusze indeksowe inPZU próg wejścia wynosi 100 zł. Przez XTB można inwestować w ETF-y od raptem 1 zł, nie płacąc przy tym prowizji. Inwestując w ETF-y z GPW przez Alior Bank obecnie prowizji też nie zapłacimy i to bez względu na wysokość obrotu. A „tanich” brokerów przybywa. Ceny ETF-ów na GPW są niewielkie, więc można w nie inwestować mając w kieszeni nawet 100-200 zł.

Jedną z największych bolączek inwestorów jest brak systematyczności. Na szczęście powstają „roboty”, które pomagają automatyzować inwestowanie. Od dawna oferują to fundusze indeksowe. W ostatnim czasie powstały też wygodne zlecenia cykliczne w Interactive Brokers czy jeszcze wygodniejsze Plany Inwestycyjne w XTB, przez które można inwestować w tanie ETF-y.

Polak o przeciętnych zarobkach inwestując 1000 zł miesięcznie ma szansę zgromadzić kapitał na „prywatną emeryturę”. Inwestując przez konta emerytalne można sporo oszczędzić na podatkach. Małe kwoty można inwestować przez konta emerytalny w sposób zautomatyzowany w detaliczne obligacje skarbowe w PKO BP, fundusze indeksowe inPZU lub OIPE w Finax. Oszczędności podatkowe powinny z nawiązką zrekompensować koszty tych produktów.

Inwestując z myślą o dzieciach można zastosować „zwykłe” konta opodatkowane, należące do rodzica. Chcąc wesprzeć dziecko we wchodzeniu w dorosłość, aby zoptymalizować podatki, po zakończeniu inwestycji najlepiej sprzedać papiery i przekazać dziecku gotówkę. Na dziecko można też oszczędzać przez konto emerytalne, na przykład OIPE, ale trzeba wziąć pod uwagę wiek osiągania korzyści podatkowych.

Ten pierwszy wykres w sekcji „Inwestowanie na emeryturę” jest mocno mylący na pierwszy rzut oka. Wartości się różnią o kilkanaście procent, a słupek po lewej 3 razy wyższy. Nie idź tą drogą Arturze 😉

Hej Rafał. Masz rację, poprawione. Dziękuję za zwrócenie uwagi.

Ja mam pytanie niezwiązane akurat bezpośrednio z artykułem, ale w kontekście inwestowania długoterminowego jak najbardziej istotne. Z czego wynika różnica w stopie zwrotu funduszu zahedżowanego w euro do dolara na sp500 (np IE00B3ZW0K18) i typowego funduszu dolarowego na ten indeks? (np IE00BFMXXD54)? Oba fundusze naśladują ten sam indeks w wersji NR. Pomijam drobne różnice wynikające w różnicy metody odwzorowania. Pozostają podatki i hedż walutowy. Ten drugi ma oczywisty wpływ bo jeśli fundusz eurowy musi zabezpieczać się do dolara, to z racji róznicy w stopach, od wielu lat musi płacić istotne kwoty wynikające z punktów swapowych, ale czy aż tyle? przecież… Czytaj więcej »