„Home bias” – tak nazywa się zamiłowanie do inwestowania głównie w akcje lokalnych spółek. To zjawisko powszechne na całym świecie, a Polska wręcz przoduje w tej lidze. Polacy kochają lokować pieniądze w spółki z GPW. Koncentracja na jednym rynku może okazać się ryzykowna, o czym ostatnio w brutalny sposób przekonali się chociażby mieszkańcy Ukrainy. Dlatego regularnie zachęcam Was, abyście geograficznie dywersyfikowali portfel i inwestowali na wielu rynkach.

Z drugiej strony, dążenie do szerokiej dywersyfikacji geograficznej może nas zaprowadzić w drugą skrajność – do niemal całkowitego wyeliminowania polskich akcji z portfela, jako że ich udział w światowym rynku jest przecież marginalny. Czy to dobry kierunek? Zapraszam serdecznie na materiał, w którym pokażę wyniki portfeli różnym udziałem akcji polskich i globalnych oraz jak w nie inwestować.

Artykuł powstał na podstawie analizy Alokacja kapitału na polskim rynku akcji, przygotowanej przez zespół atlasETF.pl. W tym artykule przywołano jedynie jej część. Gorąco zachęcam do pobrania pełnej wersji raportu ze strony atlasETF.pl.

Wersja wideo

Wersja audio (podcast)

Słuchaj też na: Apple Podcasts, Spotify, iHeartRadio, Amazon Music, CastBox, Deezer, Podcast Addict, Podchaser

Home bias – dlaczego Polacy inwestują głównie w polskie akcje?

Prawie 90% – tyle wynosi udział polskich akcji w portfelach polskich inwestorów. To jeden z najwyższych poziomów na świecie. Wynika to w dużej mierze z tego, że duża część polskiego systemu emerytalnego opiera się na polskich akcjach. OFE, czyli Otwarte Fundusze Emerytalne, inwestowały prawie wyłącznie w polskie akcje. W ramach PPK, czyli Pracowniczych Planów Kapitałowych, dwie trzecie portfela akcyjnego stanowią spółki znad Wisły.

Poza tym inwestorzy realizujący swoje indywidualne strategie również przez długi czas sięgali głównie po polskie akcje – bezpośrednio lub poprzez fundusze. Bo często wydaje się, że łatwiej zarobić, inwestując w spółki, które się zna z lokalnego rynku. Ale też dostęp do rynków zagranicznych był do niedawna po prostu ograniczony. Polscy brokerzy dopiero od niedawna oferują rynki zagraniczne – pojawiły się one w ofercie raptem kilka lat temu.

Ile polskich akcji warto mieć w portfelu?

W globalnych indeksach Polska waży około 0,1%. Tak mały udział wynika z tego, że dobór spółek do portfela przeważnie opiera się na kryterium kapitalizacji rynkowej. Polskie akcje po prostu mało ważą w światowym torcie. I tu pojawia się pytanie: jak wyglądałyby wyniki portfela globalnego, gdyby udział Polski był większy? Na to pytanie odpowiada między innymi whitepaper „Alokacja kapitału na polskim rynku akcji” – analiza opracowana przez zespół atlasETF. Pełną wersję możecie bezpłatnie pobrać z atlasETF.pl.. Wyliczenia zostały oparte między innymi na bezpłatnym Symulatorze Portfeli Pasywnych – znajdziecie go na atlasETF.pl w zakładce Symulator Portfela. Aby go pobrać, wystarczy się zalogować (rejestracja jest bezpłatna).

Odpowiedź na pytanie, ile Polski dodać do portfela, nigdy nie jest łatwa, bo przyszłości nie znamy, a wyniki historyczne nie stanowią gwarancji na przyszłość. Dodatkowo problemem jest krótka historia polskiego rynku – WIG jest liczony od 1991 roku, czyli nieco ponad 30 lat. Do tego lata 90. były specyficznym czasem. Rynek dopiero się tworzył, giełda liczyła niewiele spółek. Gdyby analizę zacząć od początku, czyli 1991 roku, to WIG zdecydowanie pokonałby akcje globalne, a nawet S&P 500. Ale ten obraz byłby według mnie przesadnie optymistyczny i wyciąganie na tej podstawie wniosków byłoby pochopne. Bardziej sensowna wydaje się analiza pomijająca lata 90.

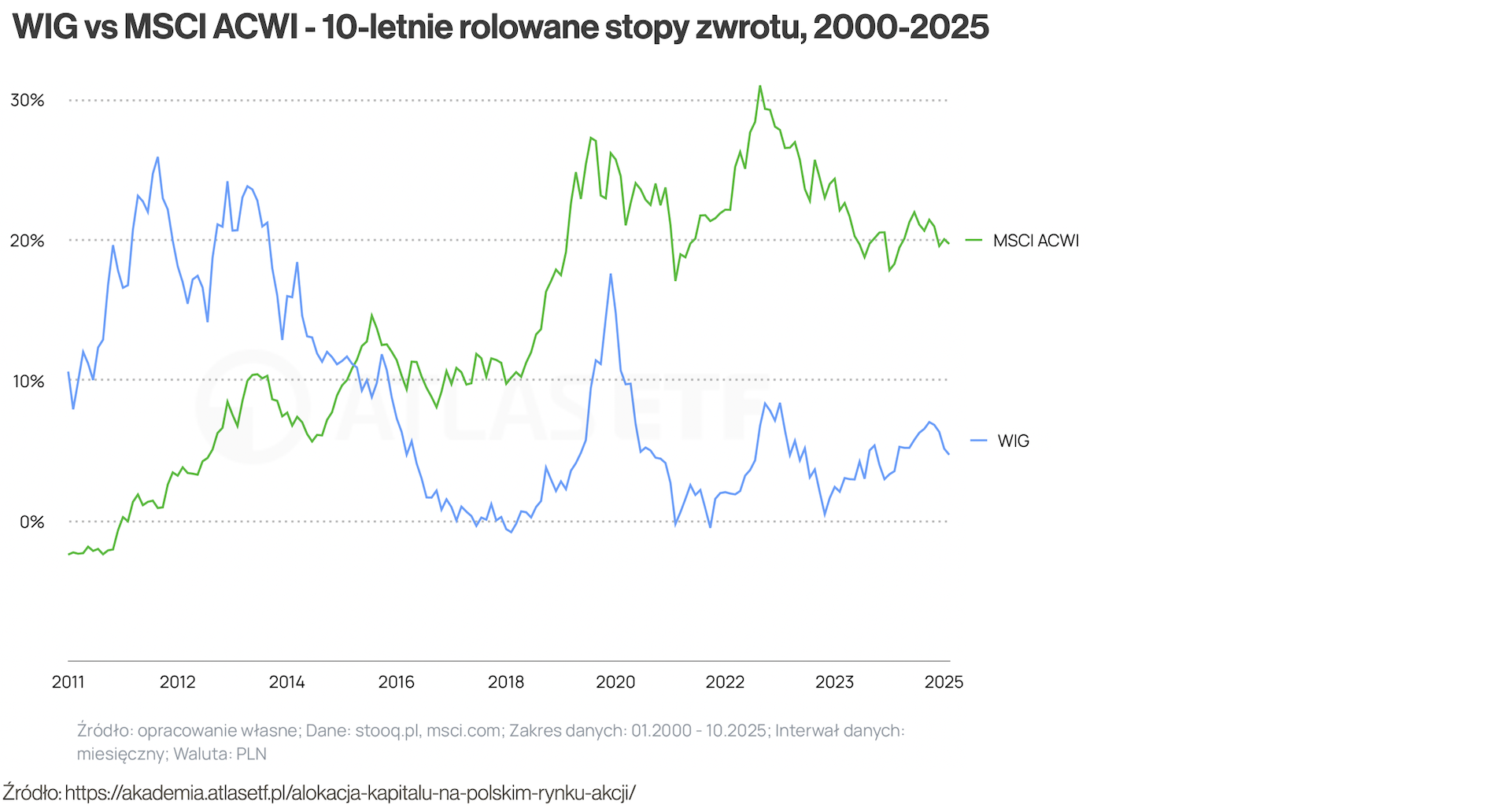

W okresie od 2000 do 2025 polskie akcje miały swoje lepsze i gorsze chwile. Dobrze pokazują to rolowane 10-letnie stopy zwrotu. W ostatniej dekadzie Polska była w tyle – od 2015 roku WIG przegrywał z MSCI ACWI. Ale wcześniej, do 2015 roku, to WIG był górą, czego młodsi inwestorzy mogą nie pamiętać. Ja pamiętam, bo właśnie tak zainteresowałem się giełdą – w latach 2002–2007 polskie akcje brylowały na tle ówczesnego amerykańskiego „bieda-rynku”.

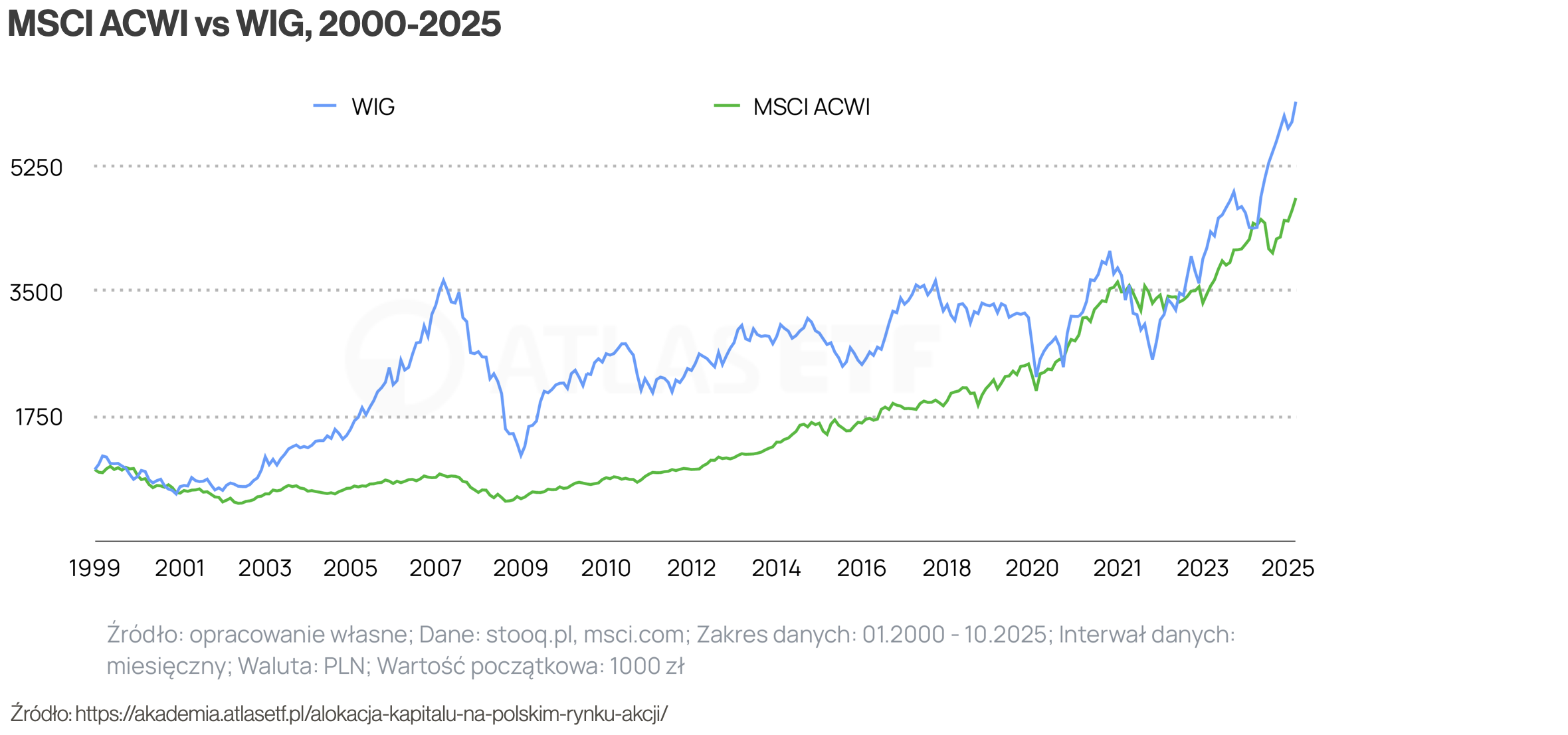

Za całe ostatnie ćwierćwiecze sumarycznie lepszy był WIG, który średniorocznie zarobił 7,3% nominalnie (3,7% ponad polską inflacją), podczas gdy MSCI ACWI 6,3% nominalnie (2,7% ponad polską inflacją). A zatem polskie akcje były lepsze o 1 punkt procentowy.

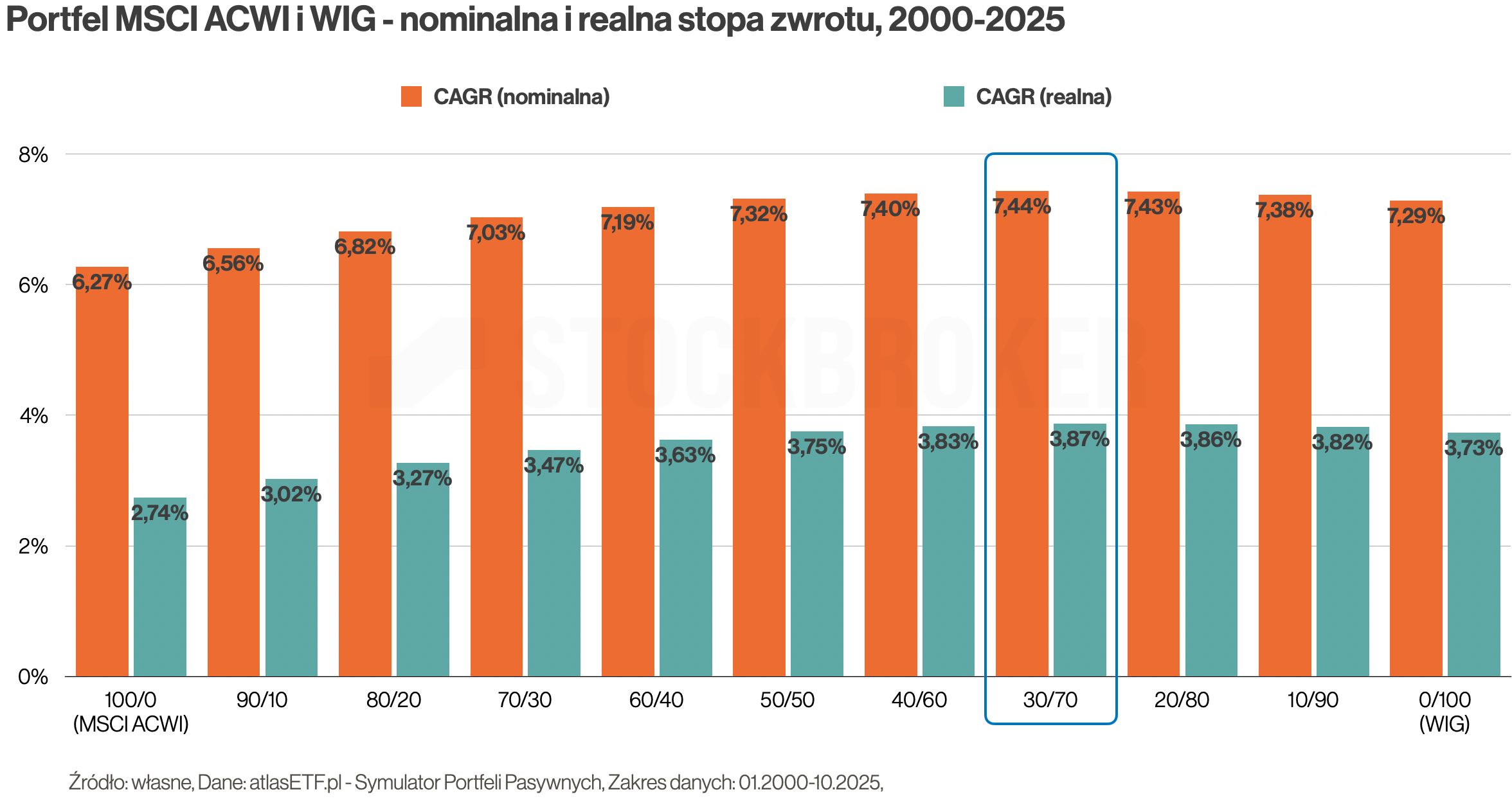

Co ciekawe, mimo że WIG osiągnął wyższą stopę zwrotu, to nie znaczy, że w tym okresie najbardziej zyskowny był portfel, który składał się w 100% z polskich akcji. Spójrzcie na portfele, które składają się w różnym stopniu z WIG i MSCI ACWI: od 100/0 (100% MSCI ACWI) do 0/100 (100% WIG). Okazuje się, że najbardziej zyskownym portfelem był 30/70, który składał się w 30% z ACWI oraz 70% z WIG. To pokazuje siłę polskich akcji. Ale pokazuje też, że gdyby nawet historia miała się powtórzyć i WIG miałby być ponownie lepszy, to jednak warto było mieć 30% MSCI ACWI, co kwintesencją magii dywersyfikacji.

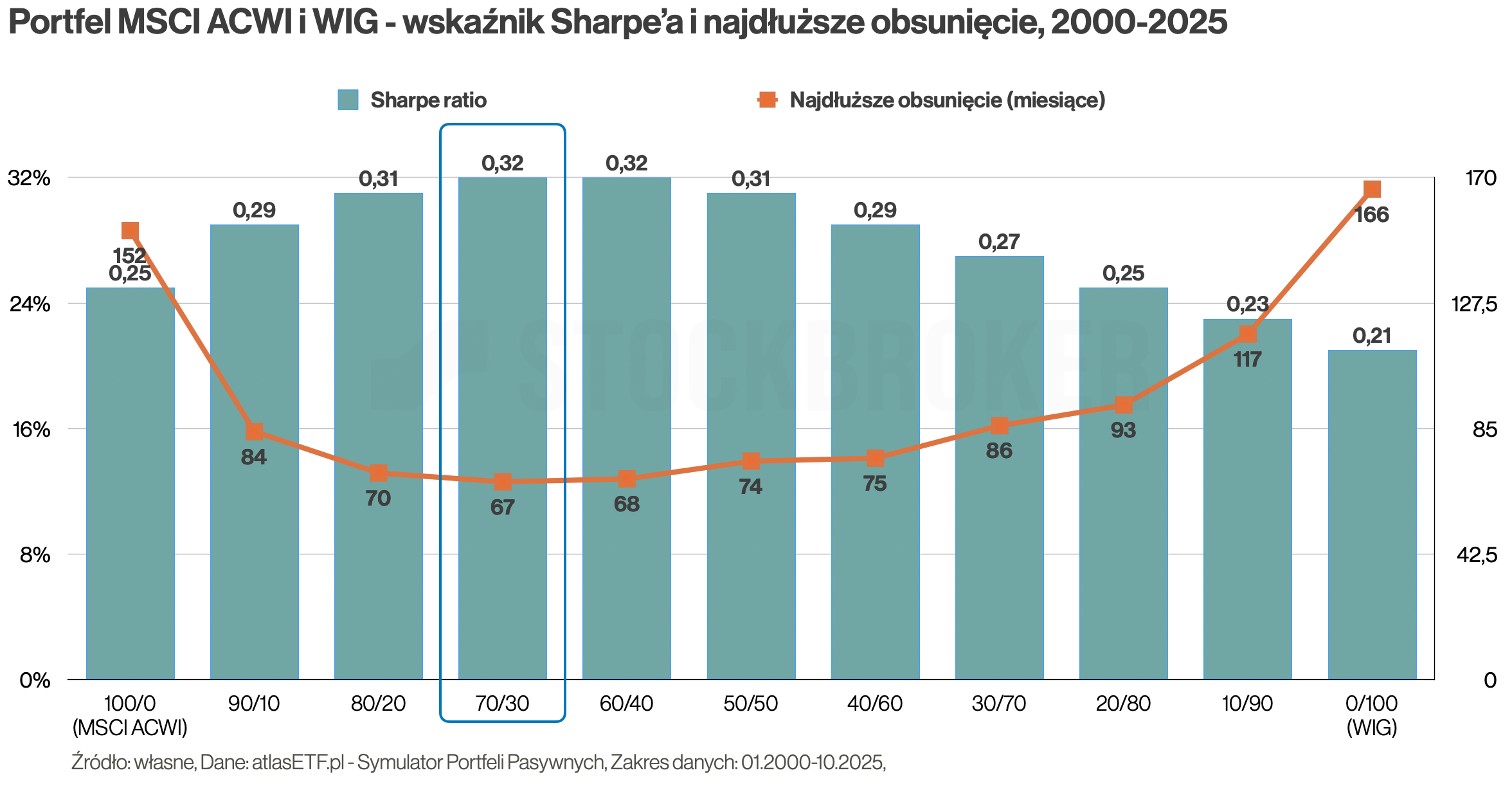

Ale stopy zwrotu to nie wszystko, ważne jest też to, przy jakim ryzyku zostały one osiągnięte. A tu sytuacja wygląda zgoła inaczej – akcje całego świata były zdecydowanie mniej zmienne. Odchylenie standardowe dla MSCI ACWI wyniosło 12,9% z maksymalnym obsunięciem –49,6%, podczas gdy dla WIG odchylenie wyniosło 20,6%, z maksymalnym obsunięciem –67,2%.

Co ciekawe, najspokojniejszy portfel wcale nie składał się w 100% z MSCI ACWI. Najmniej ryzykowny okazał się 80/20, który zawierał 80% MSCI ACWI oraz 20% WIG. To ponownie pokazuje magię dywersyfikacji, która w tym przypadku podpowiada, że dążąc do ograniczenia ryzyka, mimo wszystko warto było mieć trochę polskich akcji.

Natomiast pod względem zysku w stosunku do ryzyka najlepszym portfelem okazał się 70/30, który składał się w 70% z MSCI ACWI oraz 30% z WIG. Wskaźnik Sharpe’a dla tego portfela wyniósł 0,32. Tu najkrótsze było też maksymalne obsunięcie – 67 miesięcy (czyli około 5,5 roku). Bardzo podobne osiągi miał portfel 60/40 – wskaźnik Sharpe’a i długość najgłębszego obsunięcia były dosłownie odrobinę słabsze.

Po więcej szczegółów odsyłam Was do wspomnianego whitepapiera „Alokacja kapitału na polskim rynku akcji„.

Jak inwestować w polskie akcje?

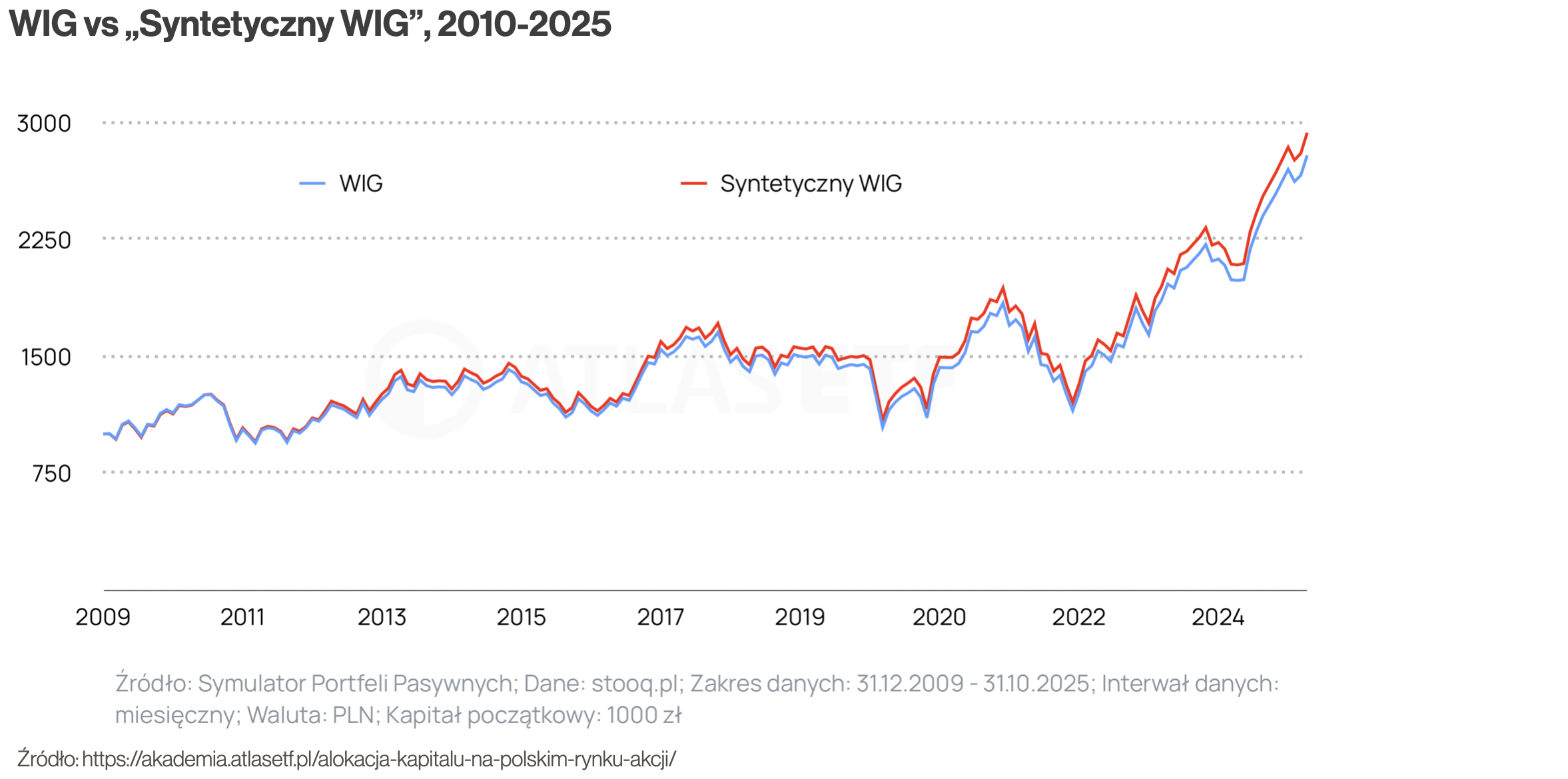

Jak uzyskać portfel dający ekspozycję na polskie akcje? Największą prostotę dawałby jeden ETF na cały indeks WIG. Jednak takiego funduszu nie ma i taki pewnie nigdy nie powstanie, bo spora część spółek należących do flagowego indeksu polskiej giełdy jest mało płynna. Można natomiast złożyć portfel podobny do WIG za pomocą 3 funduszy: Beta ETF WIG20TR, Beta ETF mWIG40TR i sWIG80TR. W jakich proporcjach? Obliczył to zespół atlasETF, a wyniki zostały przedstawione we wspomnianym raporcie Alokacja kapitału na polskim rynku akcji. Powinien składać się w 70% z WIG20, 20% z mWIG40 i 10% z sWIG80TR. Taki „syntetyczny” portfel bardzo dobrze radził sobie z odwzorowaniem indeksu WIG. W ostatnich 15 latach nawet pokonał go. Ale pamiętajmy, że to dane historyczne, które mogą się nie powtórzyć. A do tego podatki i koszty transakcyjne były w tej analizie pominięte, na co też trzeba wziąć poprawkę.

Dobrym przybliżeniem WIG-u może być też fundusz Beta ETF Dywidenda Plus. Co prawda jego strategia przewiduje podążanie za zupełnie innym indeksem – WIGDIVPLUS – jednak zachowanie obu indeksów historycznie było podobne. W ostatniej dekadzie on również pokonał WIG. Ale ponownie pamiętajmy, że to tylko dane historyczne, które nie są gwarancją na przyszłość. Poza tym to fundusz wypłacający dochody inwestorom. Dla wielu osób to akurat zaleta, ale nie każdemu musi to odpowiadać.

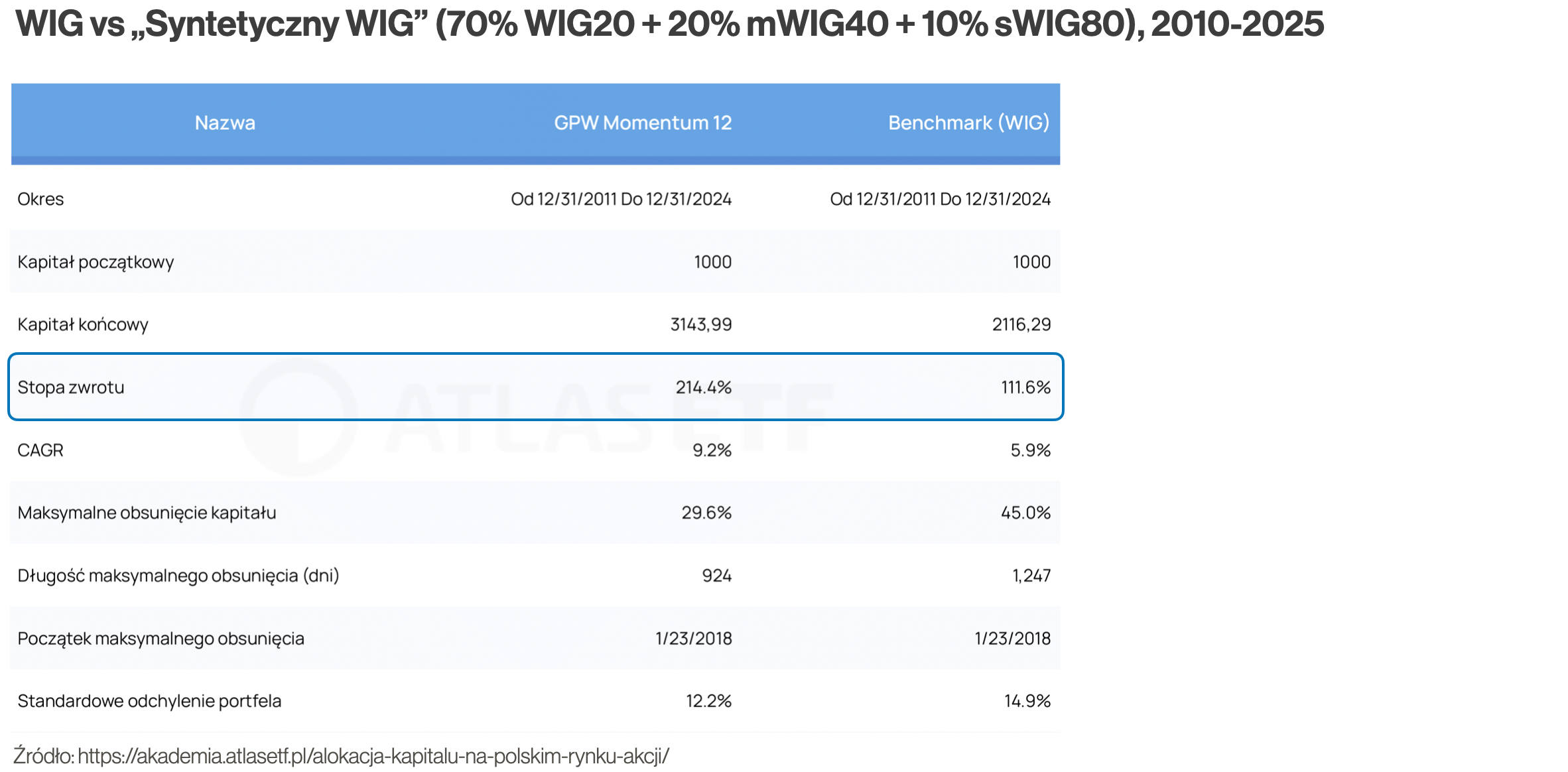

To, że nie ma jednego funduszu na WIG, może być postrzegane jako wada, bo takie rozwiązanie byłoby najprostsze. Z drugiej strony dostęp do poszczególnych segmentów polskiego rynku akcji daje możliwości bardziej selektywnego inwestowania, co daje szansę na realizację bardziej wyszukanych strategii. Mając ETF-y na polskie duże, średnie i małe spółki oraz na polskie obligacje, można na przykład zastosować ciekawą strategię momentum. Jak może ona sprawdzać się na placu boju, przedstawiono w także we wspomnianym raporcie Alokacja kapitału na polskim rynku akcji.

Jak ona działa? Co miesiąc liczymy roczną stopę zwrotu dla ETF-ów na WIG20, mWIG40 i sWIG80 i porównujemy ją z obligacjami inflacyjnymi EDO. Jeżeli fundusze wygrywają z EDO, kupujemy ETF na indeks mający w ostatnich 12 miesiącach najwyższą stopę zwrotu. Jeżeli przegrywają z EDO, a jednocześnie TBSP miał wyższą stopę zwrotu niż EDO, to kupujemy ETF na TBSP. A jeżeli żaden z tych warunków nie jest spełniony, to na rachunku trzymamy gotówkę.

Taka strategia historycznie wypadała bardzo korzystnie. W okresie 2000–2025 przyniosła stopę zwrotu 214%, czyli prawie 2 razy więcej niż WIG, który dał zarobić 112%. Co więcej, ten dobry wynik został osiągnięty przy mniejszym ryzyku. Portfel momentum zanurkował najgłębiej do –30%, podczas gdy WIG do –45%. Maksymalne obsunięcie było też krótsze – trwało 2,5 roku zamiast prawie 3,5 roku dla WIG-u. Odchylenie standardowe także było niższe.

Trzeba jednak podkreślić, że tego typu strategie wymagają żelaznej dyscypliny. Zdarzają się okresy, że taka zachowują się one gorzej niż proste podejście pasywne. Do tego część transakcji jest stratna – w tym przypadku co czwarta. Trzeba umieć to przeboleć i zachować wiarę w swoje podejście w trudnych momentach. Więc na papierze wygląda to super, ale w praktyce nie są to strategie dla każdego.

Podsumowanie

Polacy przeważają w portfelu polskie akcje, w efekcie czego nasz kraj jest jednym ze światowych liderów zjawiska „home bias”. Przyczynia się do tego między innymi nasz system emerytalny, który w dużej mierze opiera się na polskich aktywach. Dlatego warto dywersyfikować portfel i dodawać do niego rynki zagraniczne.

Dla największej prostoty można wybrać ETF na cały świat – Polska zajmuje zaledwie 0,1%. Jednak w przeszłości nie było to rozwiązanie ani najbardziej zyskowne, ani najmniej zmienne. „Home bias” potrafił poprawiać wyniki! Historia może być trochę szokująca, bo pokazuje, że spośród portfeli składających się z WIG-u i MSCI ACWI najbardziej zyskowny portfel składał się w aż 70% z akcji polskich, a tylko w 30% z globalnych. Chociaż pamiętajmy, że to tylko historia, która nie musi się powtórzyć, i ja bym takiego portfela nie wybrał.

Gdyby celem były jak najwyższe zwroty przy jak najniższym ryzyku, to proporcje powinny być odwrotne. Akcje globalne powinny stanowić 70% portfela, a polskie 30%. I taka proporcja do mnie też bardziej przemawia. Do inwestowania w polskie akcje przydałby się jeden ETF na WIG, ale takiego nie ma. Chociaż mi akurat ten brak nie przeszkadza, bo osobiście wolę przeważać w portfelu polskie maluchy i średniaki (chociaż ostatnio przegrywają one z dużymi). W polskie akcje inwestuję, podążając za trendem, i ostatnimi czasy mam ich w portfelu więcej (mam je na IKE). Jeżeli interesują Was szczegóły, odsyłam Was do materiału Mój portfel 2025 – sukcesy i porażki.

hej,

gdyby patrzeć na cały portfel, a nie tylko same akcje?

tj choćby patrząc na portfel składający się z obligacji i akcji

to też do Ciebie portfel 30% polski + 70% świat najlepsze proporcje?

Czy jak jak polskich obligacji skarbowych jest więcej niż 30% portfela to dopuszczałbyś większy udział Polski? I jaki maksymalny?

Dzięki za materiał.