Lokaty bankowe kiedyś były synonimem pewnego zysku, ale obecnie ich oprocentowanie w bankach często nie rozpieszcza. W wielu przypadkach przegrywają one z inflacją. Na szczęście istnieje dla nich alternatywy. W tym odcinku pokażę Wam kilka możliwości inwestowania z niskim poziomem ryzyka.

Dowiecie się:

- Jak sprawdza się konto w Trade Republic?

- Detaliczne obligacje skarbowe ROR i DOR

- Fundusze obligacji krótkoterminowych

- ETF-y krótkoterminowych obligacji skarbowych

Wideo

Podcast

Słuchaj też na: Apple Podcasts, Spotify, iHeartRadio, Amazon Music, CastBox, Deezer, Podcast Addict, Podchaser

Trade Republic

Opcja numer jeden to konto w Trade Republic. To niemiecka platforma bankowa i inwestycyjna, dostępna w Polsce od września 2025 roku. Oferuje możliwość inwestowania między innymi w akcje i ETF-y, a do tego wolna gotówka jest oprocentowana. Ich duża zaletą jest prostota i możliwości automatyzacji, ale możliwości inwestycyjne mnie akurat niespecjalnie interesują. Moim pierwszym wyborem są konta emerytalne, a tu są dostępne tylko „zwykłe”, czyli opodatkowane. Być może warto je otworzyć dla dywersyfikacji ryzyka lokalizacji, ale mam wątpliwości, czy w razie problemów z transferami z Polski, da się wypłacić środki zagranicą – przedstawiciele banku unikają jasnych deklaracji.

Ale oferta depozytowa jest bardzo dobra. Odsetki są naliczane według stawki równej 100% stopy depozytowej NBP, która aktualnie wynosi 3,5% i wypłacane co miesiąc. Biorąc pod uwagę, że ich wysokość nie jest zależna ani od kwoty ani od okresu depozytu, to wysoki poziom. Środki mogą zostać w każdym momencie wycofane, bez żadnej opłaty. Podatek jest pobierany automatycznie, podobnie jak w przypadku lokat w polskim banku (co prawda na stronie TR w sekcji FAQ napisane jest inaczej, ale potwierdzeniem jest informacja w aplikacji mobilnej oraz screeny z historii rachunku).

Czy jest tu jakiś haczyk? Teoretycznie nie. Ale to kolejny rachunek w kolejnej instytucji finansowej, czyli większe rozproszenie portfela. No i pamiętajmy, że ich historia na rynku polskim jest krótka. Jeżeli nie nabiorą masy krytycznej, mogę sobie wyobrazić że zrezygnują z obecności w Polsce. W przeszłości były już takie przypadki: Aion Bank czy Wealthseed to przykłady instytucji, które się nie przebiły. Wealthseed zakończył oferowanie usług maklerskich, a Aion został ostatnio przejęty przez Unicredit.

Edit: Dla jasności, Trade Republic to tylko przykład. Nie chcę Was do nich zachęcać ani zniechęcać. Wiele banków oferuje dobre oprocentowanie (np. UniCredit – 4,5% do 31.03.2026). Chociaż najczęściej są to okresowe promocje, nierzadko limitowane kwotowo lub uzależnione od spełnienia jakichś warunków. Można zmieniać banki, podążając za okresowymi promocjami. Wiele osób tak robi i dla niejednej osoby może to być najlepsze rozwiązanie. Ale trzeba na to poświęcać czas, a mnie osobiście zniechęca. Dlatego interesują mnie alternatywy dla lokat, które może nie oferują „kokosów”, lecz jedynie warunki rynkowe, ale przynajmniej mam pewność, że oferta jest transparentna – nie ma tam żadnych gwiazdek, limitów kwotowych czy czasowych ani jakichś warunków do spełnienia.

Detaliczne obligacje skarbowe

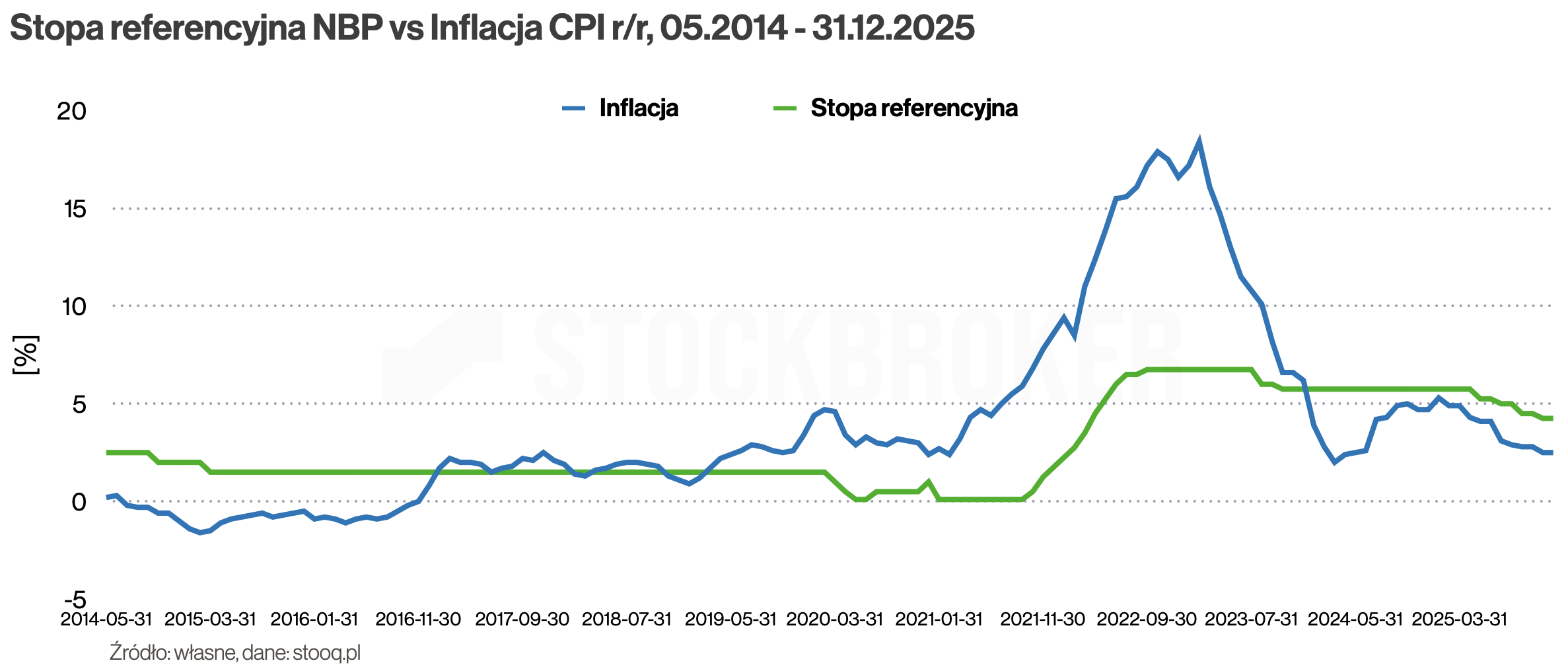

Opcja numer dwa to detaliczne obligacje skarbowe, które można kupić przez bank Pekao SA lub PKO BP, np. przez stronę obligacjeskarbowe.pl. Ich wybór jest dość szeroki, są obligacje o zmiennym i stałym oprocentowaniu. Cześć ma charakter podobny do lokat, np. 3-miesięczna obligacja o stałym oprocentowaniu OTS, ale aktualnie płaci jedynie 2,5%, czyli mniej niż Trade Republic. Dobrą alternatywą mogą być za to obligacje o zmiennym oprocentowaniu, powiązane ze stopą referencyjną NBP, która aktualnie wynosi 4%.

Obligacje roczne ROR płacą 100% stopy referencyjnej, a w pierwszym miesiącu nawet nieco więcej – aktualnie 4,25%. Można też rozważyć obligacje DOR, które oferują jeszcze lepsze warunki, ale ich czas trwania to aż 2 lata. W pierwszym miesiącu płacą 4,40%, a w kolejnych stopę referencyjną powiększoną o 0,15%. W obu przypadkach odsetki są wypłacane co miesiąc. Trzeba jednak pamiętać, że przedterminowy wykup z ROR wiąże się z opłatą 0,5 pp., a z DOR – 0,7 pp. Ma to szczególne znaczenie przy DOR, bo 2 lata to długo jak na „alternatywę dla lokaty”. Jeśli nie planujecie trzymać pieniędzy do wykupu, konto w Trade Republic może być korzystniejsze.

Czy obligacje oparte na stopie referencyjnej radzą sobie z inflacją? Obecnie ta stopa przewyższa inflację, a historycznie też często tak było – choć bywały wyjątki. W latach 2020–2024, gdy inflacja wystrzeliła, instrumenty oparte o stopę referencyjną przegrywały z nią. Lepiej powinny przed nią chronić obligacje indeksowane inflacją – 4-letnie COI lub 10-letnie EDO. Ale ich wcześniejsze umorzenie jest kosztowne. Przedterminowy wykup COI kosztuje 2 punkty procentowe, a EDO aż 3 pp. Przy krótkim horyzoncie taka inwestycja może się nie opłacić. Dlatego na krótki okres ja osobiście postawiłbym jednak na ROR (lub ewentualnie DOR), licząc się z tym, że mogą one przegrać z inflacją.

Fundusze inwestycyjne krótkoterminowych obligacji

Opcja numer trzy to fundusze inwestycyjne krótkoterminowych obligacji skarbowych, można je porównywać na przykład na analizy.pl. Dobrym przykładem jest inPZU Inwestycji Ostrożnych. Inwestuje głównie w obligacje skarbowe, z małą domieszką korporacyjnych, a więc ryzyko jest niskie. Ma dobre wyniki, a za ostatnie 5 lat jest nawet w ścisłej czołówce. Jego konkurenci bywają lepsi, ale często biorą też więcej ryzyka. Podoba mi się to, że jest częścią parasola funduszy indeksowych inPZU, więc może być „parkingiem dla gotówki” w ramach aktywnego inwestowania na rynkach finansowych. Osobiście wolę ETF-y, ale fundusze indeksowe też mogą się sprawdzić, zwłaszcza dla osób początkujących. Można je kupić przede wszystkim przez inpzu.pl, ale też na kilku innych platformach, np. KupFundusz.pl.

W porównaniu z obligacjami detalicznymi zaletą tego funduszu jest elastyczność i brak kosztów transakcyjnych. Inwestując w obligacje, trzeba liczyć się opłatą umorzeniową za ewentualny przedterminowy wykup. Wybierając fundusz nie trzeba deklarować okresu inwestycji i nie ma opłaty umorzeniowej. Wejście i wyjście nic nie kosztuje.

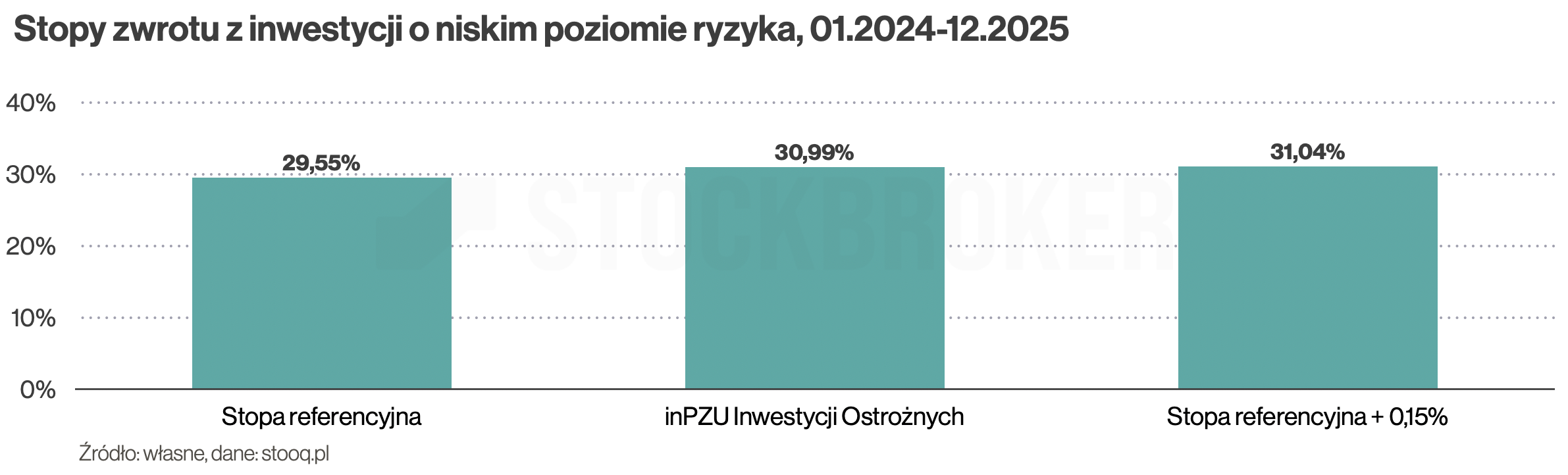

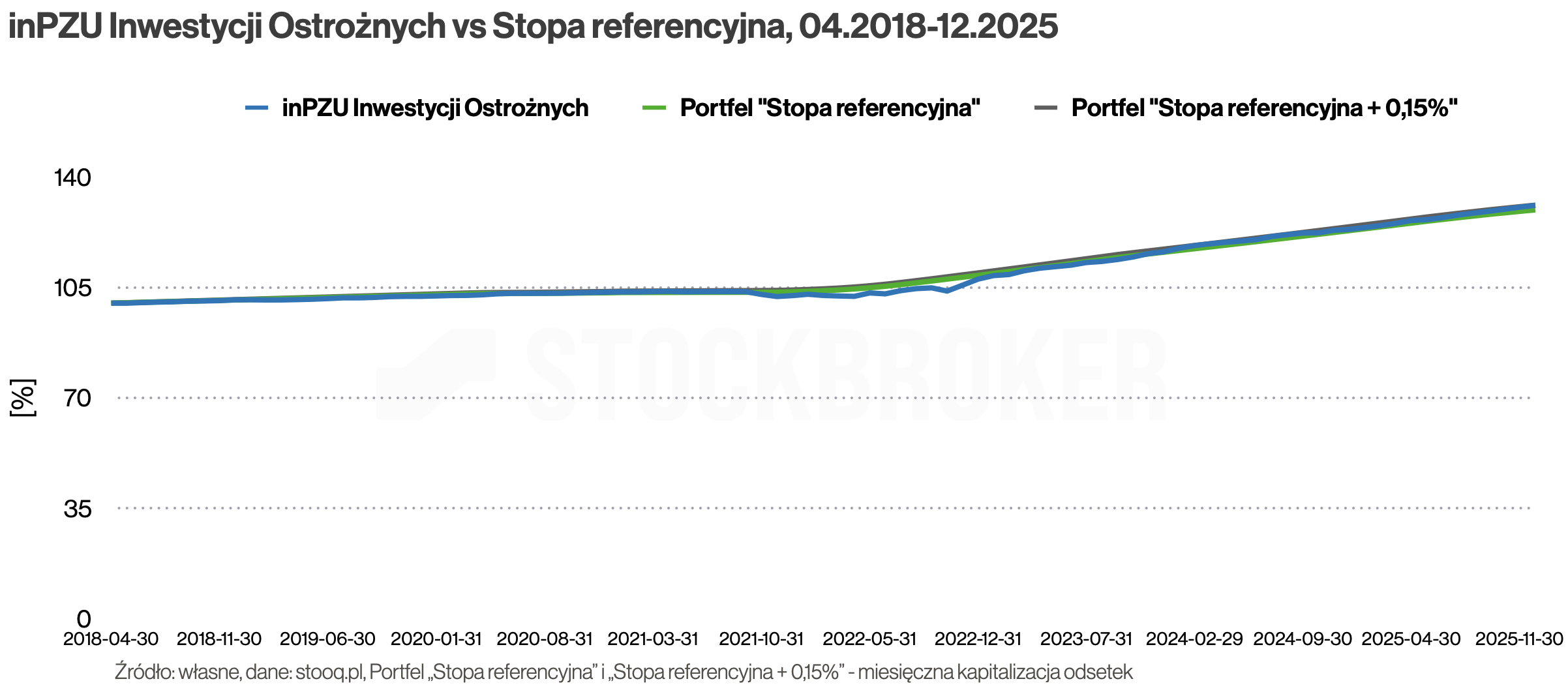

Jak funduszu inPZU wypada na tle obligacji powiązanych ze stopą referencyjną? W przeciwieństwie do obligacji detalicznych, ponosimy koszty zarządzania, które aktualnie wynoszą 0,6% rocznie. Mimo opłat fundusz -jak dotąd- dobrze wypadał na tle portfeli powiązanych ze stopą referencyjną. Licząc od startu w 2018 zarobił 31%, pokonując „portfel ROR” (powiązany ze stopą referencyjną), który dał zarobić 29,5%. W tym okresie nieco lepszy od funduszu inPZU okazał się „portfel DOR” płacący stopę referencyjną powiększoną o 0,15%, który zarobił 31,04%. Ale to znikoma różnica, więc w uproszczeniu inPZU i DOR osiągnęły równy wynik.

inPZU Inwestycji Ostrożnych osiągnął te wyniki przy bardzo małym ryzyku – linia kapitału prawie pokrywa się z portfelami powiązanymi ze stopą referencyjną. Ale w przeciwieństwie do obligacji strata jest możliwa. Dla przykładu, w 2021, gdy stopy procentowe spadły do zera, fundusz zamknął rok stratą –1,17%. Trzeba też się liczyć z samodzielnym rozliczeniem podatkowym. Środki między funduszami pod parasolem inPZU można oczywiście przerzucać bez podatku, ale po umorzeniu podatek od zysków nie jest obecnie pobierany automatycznie. Inwestor dostaje PIT-8C, na podstawie którego powinien złożyć PIT-38. Na szczęście ta procedura jest uproszczona, bo na portalu podatki.gov.pl na inwestora będzie czekał wstępnie wypełniony PIT-38. W razie braku jego zatwierdzenia 30 kwietnia formularz nawet zatwierdzi się sam. Ale przelew podatkowy inwestor nadal musi wykonać samodzielnie.

Fundusz ETF krótkoterminowych obligacji skarbowych

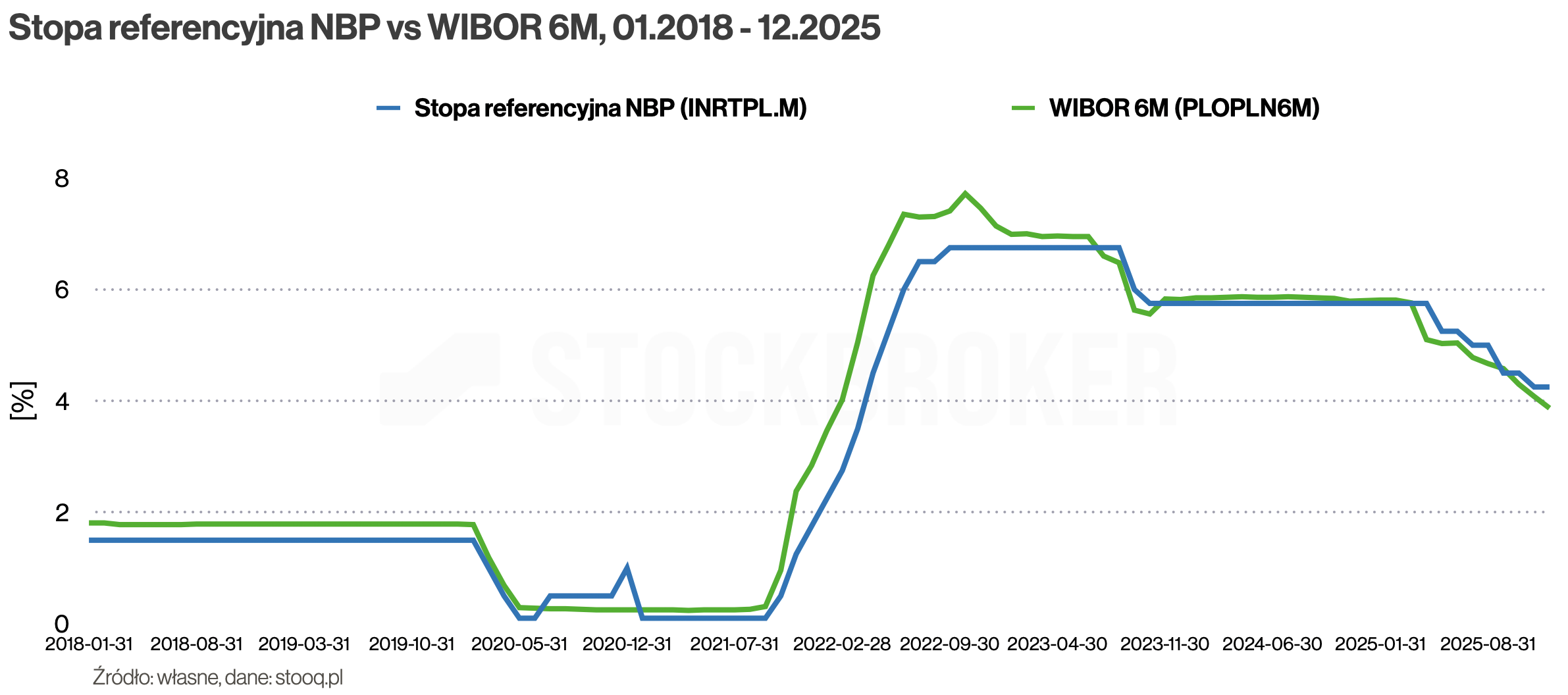

Opcja numer cztery to fundusz ETF krótkoterminowych polskich obligacji skarbowych. Obecnie istnieje taki tylko jeden – Beta ETF Obligacji 6M, który odzwierciedla indeks GPWB-BWZ. Jego portfel obejmuje obligacje skarbowe o zmiennym oprocentowaniu serii WZ, powiązane ze wskaźnikiem WIBOR6M. Ten wskaźnik to procent, na który banki pożyczają sobie pieniądze. Wyniki funduszu w dużym uproszczeniu są zbliżone do poziomu WIBOR 6M. Taki fundusz można kupić przede wszystkim przez polskie domy maklerskie, a czasem także zagraniczne.

Jak WIBOR 6M wypada na tle stopy referencyjnej, z którą są powiązane obligacje detaliczne? Historycznie były one prawie identyczne. W ostatnich 7 latach zdarzały się okresy, że WIBOR był wyższy, ale akurat ostatnio jest nieco niższy.

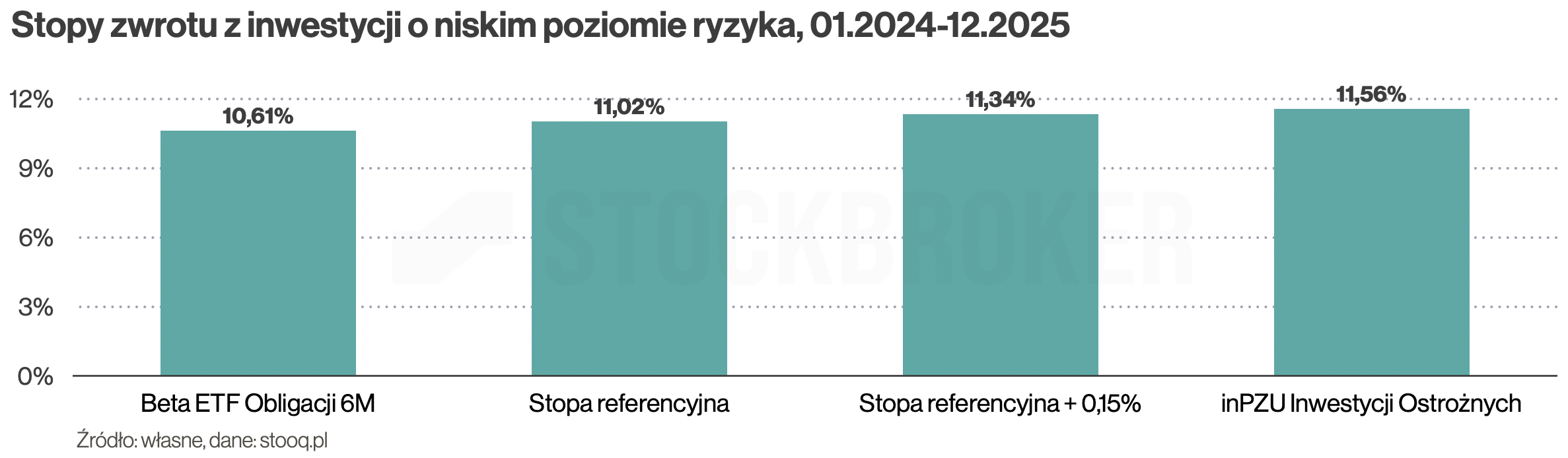

Ten fundusz jeszcze niedawno kosztował 0,64%, ale w związku ze wzrostem aktywów, koszty spadły do 0,42%. To mniej niż inPZU Inwestycji Ostrożnych, ale sprawa jest świeża, więc w wynikach tego jeszcze nie widać. Poza tym, ten ETF inwestuje bardziej zachowawczo – portfel zawiera tylko skarbówki, bez korporatów, co przekłada się na wyniki. Jego historia obejmuje dopiero 2 lata. W okresie od 2024 do 2025 zarobił 10,6%, a więc przegrał z inPZU Inwestycji Ostrożnych (11,56%) i portfelami powiązanymi ze stopą depozytową (10,61%).

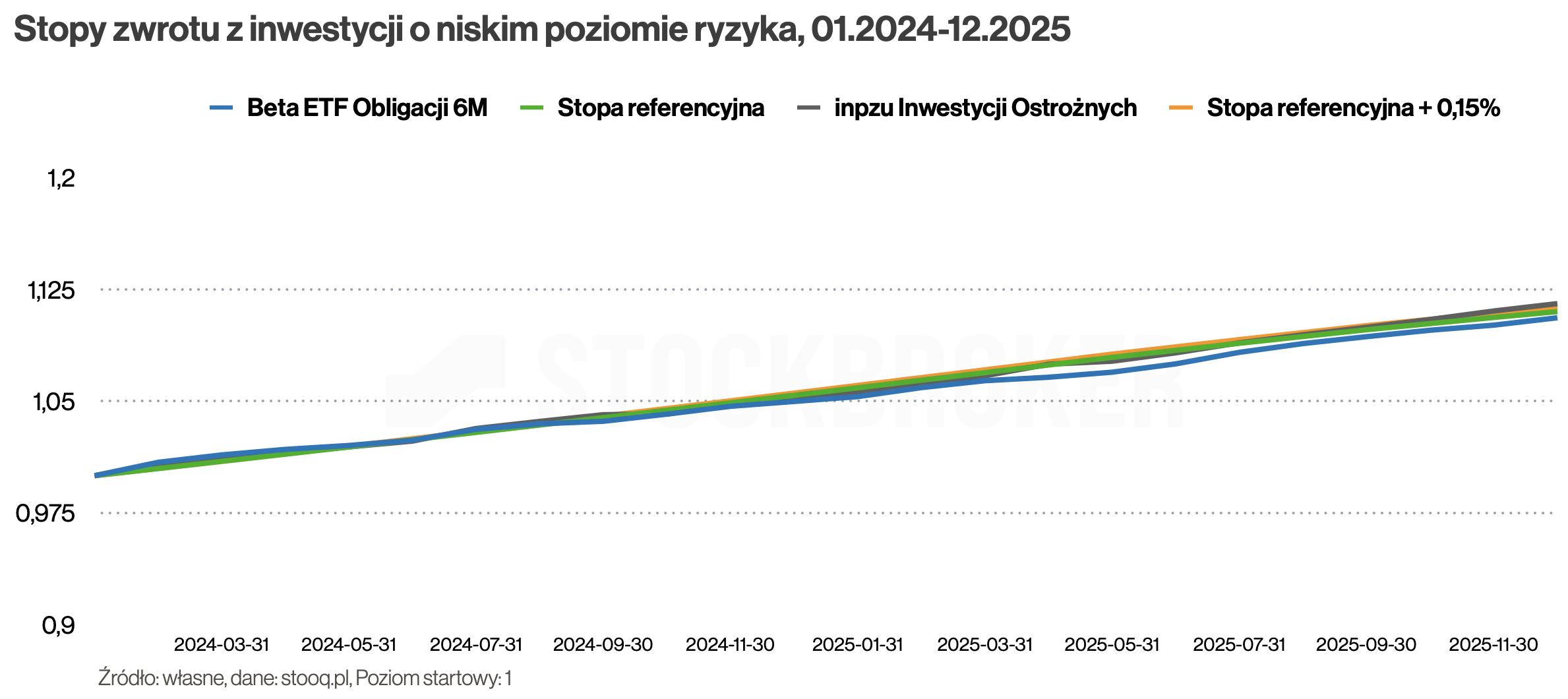

Wszystkie cztery portfele osiągnęły swoje wyniki przy podobnej zmienności. Historia nie stanowi gwarancji na przyszłość, ale przy obecnej strukturze portfeli, jeżeli na rynku nic nadzwyczajnego się nie wydarzy, w przyszłości te wyniki mogą wyglądać podobnie.

Jak widać, Beta ETF Obligacji 6M ma bardzo trudną konkurencją. Ale, z punktu widzenia inwestowania na giełdzie, jest to unikalne rozwiązanie, bo tu za wielu alternatyw nie ma. Zwłaszcza, jeżeli inwestujemy przez IKE i IKZE i chcemy ulokować wolne środki na krótki czas. W praktyce to „alternatywa dla lokaty”, z której jak dotąd korzystałem najczęściej – właśnie przez IKE i IKZE.

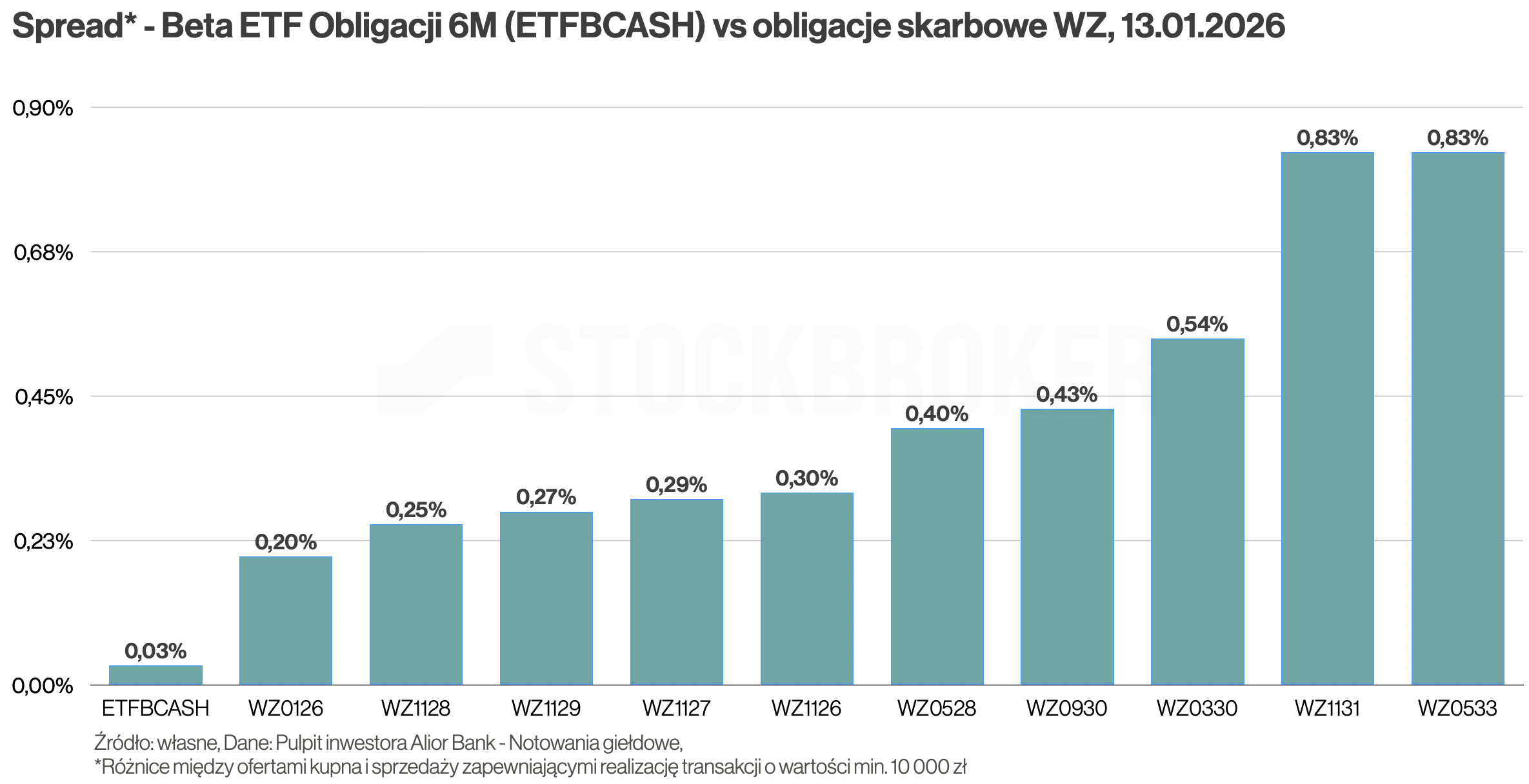

Czy lepszym pomysłem niż ETF nie będzie bezpośredni zakup obligacji WZ notowanych na GPW? Wybierając je unikamy kosztów zarządzania, ale warto wziąć pod uwagę również inne koszty, w tym spread, prowizje i koszty podatkowe.

Beta ETF Obligacji 6M jest zasadniczo bardziej płynny. Przykładowo, dla kwot rzędu 10 000 zł spread dla ETF może być w granicach 0,03% a dla obligacji WZ od 0,2 do 0,83% (dane na 13.01.2026).

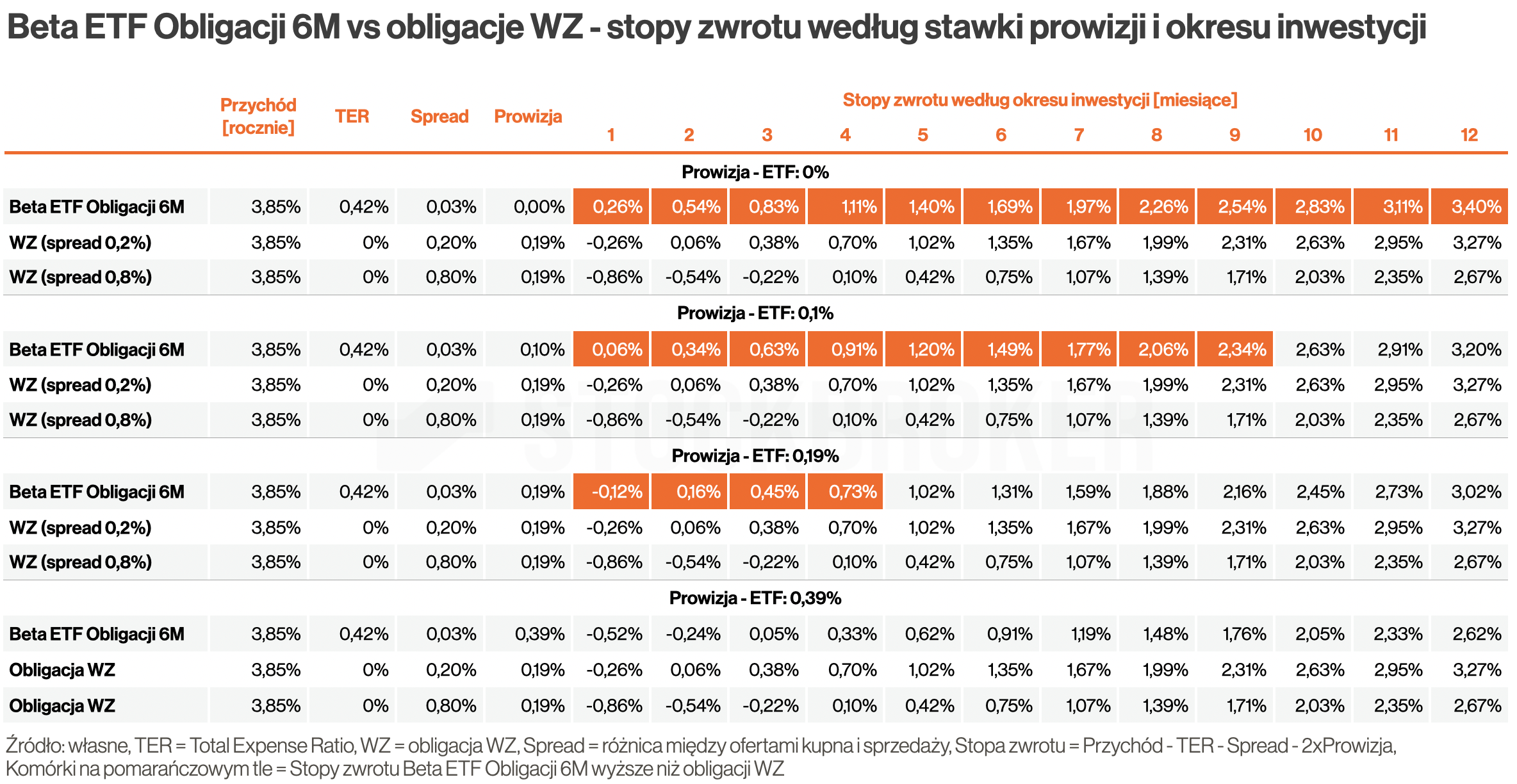

Poza tym domy maklerskie coraz częściej stosują obniżone prowizje od ETF na GPW. Czasem nie ma jej w ogóle, jak w XTB do 100K EUR miesięcznie. Prowizji coraz cześciej nie płaci się też od ETF przez konta emerytalne. Promocyjne 0% od ETF przez IKE i IKZE aktualnie obowiązuje w mBanku, DM BOŚ i BM Santander, którye odpowiadają za dużą część rynku. Tymczasem za obrót obligacjami na GPW najczęściej naliczana jest prowizja 0,19%. Gdyby przyjąć, że prowizja wynosi 0%, spread-y są na wspomnianym poziomie oraz że roczny zwrot z ETF wynosi 3,85% (tyle co aktualnie WIBOR6M), to ETF wygrywa w każdym okresie, od 1 do 12 miesięcy. Jeżeli prowizja wynosiłaby 0,1%, ETF wygrywa, jeżeli inwestycja trwa do 9 miesięcy. A jeżeli za obrót trzeba płacić 0,19%, to wygrywa tylko wtedy, gdy okres inwestycji nie przekracza 4 miesięcy. Natomiast przy prowizji 0,39%, inwestycja w ETF byłaby mniej opłacalna niż w obligacje WZ. Na marginesie, przy tak wysokich prowizjach od ETF warto rozważyć zmianę brokera, bo wielu ma lepszą ofertę.

W odniesieniu do inwestowania przez rachunek „zwykły” warto też wiedzieć, że sposób opodatkowania obligacji na GPW Catalyst jest mniej korzystny niż ETF-ów. Aby go zrozumieć, warto posłużyć się przykładem. Załóżmy, że obligacja wypłaca odsetki raz w roku, a inwestor kupił ją 3 miesiące przed ich wypłatą i zamierza ją sprzedać natychmiast po ich otrzymaniu. W momencie zakupu musiał ponieść koszt skumulowanych przez poprzednie 9 miesięcy odsetek. Zyskiem inwestora będzie różnica między otrzymanymi rocznymi odsetkami, a poniesionym kosztem skumulowanych (przez 9 miesięcy) odsetek. Jednak ten koszt nie obniża podstawy opodatkowania. W efekcie podatek od odsetek zostanie naliczony nie od różnicy przychodu i kosztu, lecz od całego przychodu (wartości rocznych odsetek). Co prawda, poniesiony koszt inwestor może rozliczyć z innymi inwestycjami giełdowymi (przez 5 lat), ale jeśli w tym okresie nie będzie zysków do pomniejszenia, okaże się po prostu stratą.

Podsumowanie

Trade Republic obejmuje wolne środki oprocentowaniem w wysokości stopy depozytowej NBP, która aktualnie wynosi 3,5%. Obligacje detaliczne ROR lub DOR oferują odsetki powiązane ze stopą referencyjną NBP, która aktualnie wynosi 4%. To więcej, ale przedterminowa wypłata tu wiąże się z poniesieniem opłaty umorzeniowej. Fundusz inPZU Obligacji Ostrożnych historycznie dawał zarobić z grubsza tyle co te obligacje ROR i DOR. W jego przypadku nie opłaty umorzeniowej, ale w przeciwieństwie do obligacji możliwe jest poniesienie straty. Beta ETF Obligacji 6M jak dotąd dawał zarabiać nieco mniej niż wspomniane obligacje i fundusz inPZU i w przyszłości może to się powtórzyć. Ale może być bardzo przydatny w inwestowaniu na giełdzie, bo tam nie ma za wielu alternatyw. Na GPW są co prawda obligacje WZ, ale ETF coraz częściej bardziej się opłaca, bo jego płynność rośnie, a prowizje od ETF-ów spadają.

Z Trade Republic z powodzeniem konkurują konta oszczędnościowe w Toyota Banku, UniCredit, Santander Consumer Bank, Volkswagen Bank. W tym momencie oprocentowanie na tych rachunkach wynosi od 3,99% do 5%, limity kwotowe są duże lub ich w ogóle nie ma, można lokować stare i nowe środki. To nie jest chwilowa oferta – te banki od dawna się wyróżniają.

https://moneteo.com/rankingi/konta-oszczednosciowe

To nie jest materiał „ranking wszystkich kont oszczędnościowych na rynku”, tylko „alternatywy dla lokaty”. Nie mam żadnej współpracy z Trade Republic, moją intencją nie jest ich promować. Nie mam nawet u nich konta. Ale ich oferta depozytowa jest dobra i transparentna. Podałem ich jedynie jako przykład (tak samo jak nie zaprezentowałem wszystkich funduszy inwestycyjnych, które mogą być alternatywą dla lokaty). Nie namawiam i nie zniechęcam do Trade Republic. Tak, wiele banków oferuje okresowe promocje na lepszych warunkach niż Trade Republic, o czym nie wspomniałem. I oczywiście też można co kilka miesięcy zmieniać bank i gonić za bieżącymi promocjami. To też… Czytaj więcej »

Dziękuję za wyjaśnienia. W przypadku funduszy inwestycyjnych podobało mi się, że mówił Pan o jednym funduszu, ale w artykule umieścił Pan link do serwisu analizy.pl pod którym są wszystkie fundusze z tej kategorii. Komentarze są miejscem gdzie można przedstawić inny punkt widzenia oraz wymienić informacje z innymi czytelnikami więc z tego korzystam. Jeśli chodzi o konta oszczędnościowe wybrałem tylko 4 banki, które obserwuję od dawna. Wyróżniają się one tym, że nie dzielą pieniędzy na nowe i stare, mają duże limity lub w ogóle ich nie mają i w takiej kategorii mają atrakcyjne oprocentowanie. Nawet jeśli przy niektórych jest informacja, że… Czytaj więcej »

Link zawierający informację o kontach oszczędnościowe w 4 bankach: Toyota Bank, UniCredit, Santander Consumer Bank, Volkswagen Bank.

https://moneteo.com/rankingi/konta-oszczednosciowe?filters%5B0%5D%5Bname%5D=kwota-do&filters%5B0%5D%5Bvalue%5D=1000&filters%5B0%5D%5Bcomparison%5D=%3E%3D&filters%5B1%5D%5Bname%5D=kwota-do&filters%5B1%5D%5Bvalue%5D=1000&filters%5B1%5D%5Bcomparison%5D=%3E%3D&filters%5B2%5D%5Bname%5D=instytucje&filters%5B2%5D%5Bvalue%5D%5B0%5D=santander-consumer-bank&filters%5B2%5D%5Bvalue%5D%5B1%5D=toyota-bank&filters%5B2%5D%5Bvalue%5D%5B2%5D=aion-bank&filters%5B2%5D%5Bvalue%5D%5B3%5D=volkswagen-bank&filters%5B2%5D%5Bcomparison%5D=in

Był Aion jets UniCredit, co za różnica.

Płacą stale, bez opłat i z dorbym procentem 4.5% aktualnie.

Od kilku lat mam i nie zmianiam

Hej Tomasz, to nie jest materiał „ranking wszystkich kont oszczędnościowych na rynku”, tylko „alternatywy dla lokaty”. Nie mam żadnej współpracy z Trade Republic, moją intgencją nie jest ich promować. Nie mam nawet u nich konta. Ale ich oferta depozytowa jest dobra i transparentna. Podałem ich jedynie jako przykład (tak samo jak nie zaprezentowałem wszystkich funduszy inwestycyjnych, które mogą być alternatywą dla lokaty). Nie namawiam i nie zniechęcam do Trade Republic. Dobrze, że wspominasz o Aionie, żałuję, że o nich nie wspomniałem. Faktycznie obecnie w UniCredit oprocentowanie wynosi 4,5%. Też mam tam konto (na marginesie, po przejęciu mam problem z dostępem… Czytaj więcej »

Beta ETF Obligacji 6M ma tylko jeden duży plus – jeżeli masz pieniądzę w IKE maklerskim i chcesz część kapitału zostawić na zakupy po przecenie i nie wypłacać z IKE to dobra opcja na zamrożenie gotówki na krótki okres

Dlaczego Beta ETF Obligacji 6M ma większe wachania od początku marca ? Do tej pory rósł dosyć spokojnie mimo wcześniejszych obniżek stóp procentowych.