Czy małe spółki przynoszą duże zyski? Intuicja podpowiada, że tak, „bo małe spółki dopiero się rozwijają, więc zwiększają zyski, a duże – rozwinięte – okres wzrostu mają już za sobą”. Jeżeli spojrzymy na polski rynek akcji, to wydaje się że ta reguła się sprawdza – w ostatnich kilkunastu latach maluchy i średniaki wygrywały z dużymi. Ale z kolei na rynku amerykańskim, wygląda to dokładnie odwrotnie: w tym samym okresie to duże spółki dawały więcej zarobić. Jaka w takim razie jest prawda? Czy warto inwestować w małe spółki zamiast w duże lub ogólnie we wszystkie? Zapraszam do analizy, w której zobaczycie, jakie wyniki małe spółki osiągały w przeszłości, co o małych spółkach mówią badania oraz co ja o tym wszystkim myślę i jak sam inwestuję.

Wersja wideo

Wersja audio (podcast)

Słuchaj też na: Apple Podcasts, Spotify, iHeartRadio, Amazon Music, CastBox, Deezer, Podcast Addict, Podchaser

Wyniki historyczne małych spółek

Przede wszystkim nie ma jednolitej definicji dużych i małych spółek. Na rynku amerykańskim za duże uznaje się spółki o kapitalizacji minimum 10 mld USD, za średnie – od 2 do 10 mld USD, a za małe – poniżej 2 mld USD. Na rynku polskim nie obowiązują takie sztywne kryteria. Podział jest relatywny: za duże uznaje się 20 największych spółek wchodzących w skład indeksu WIG20, za średnie – kolejne 40 z mWIG40, a za małe – następne 80 z sWIG80. Gdyby stosować amerykańskie kryteria, polskie blue chipy często traktowane byłyby jako średnie lub małe. Podział na spółki duże i małe jest umowny i zależy od konkretnego rynku.

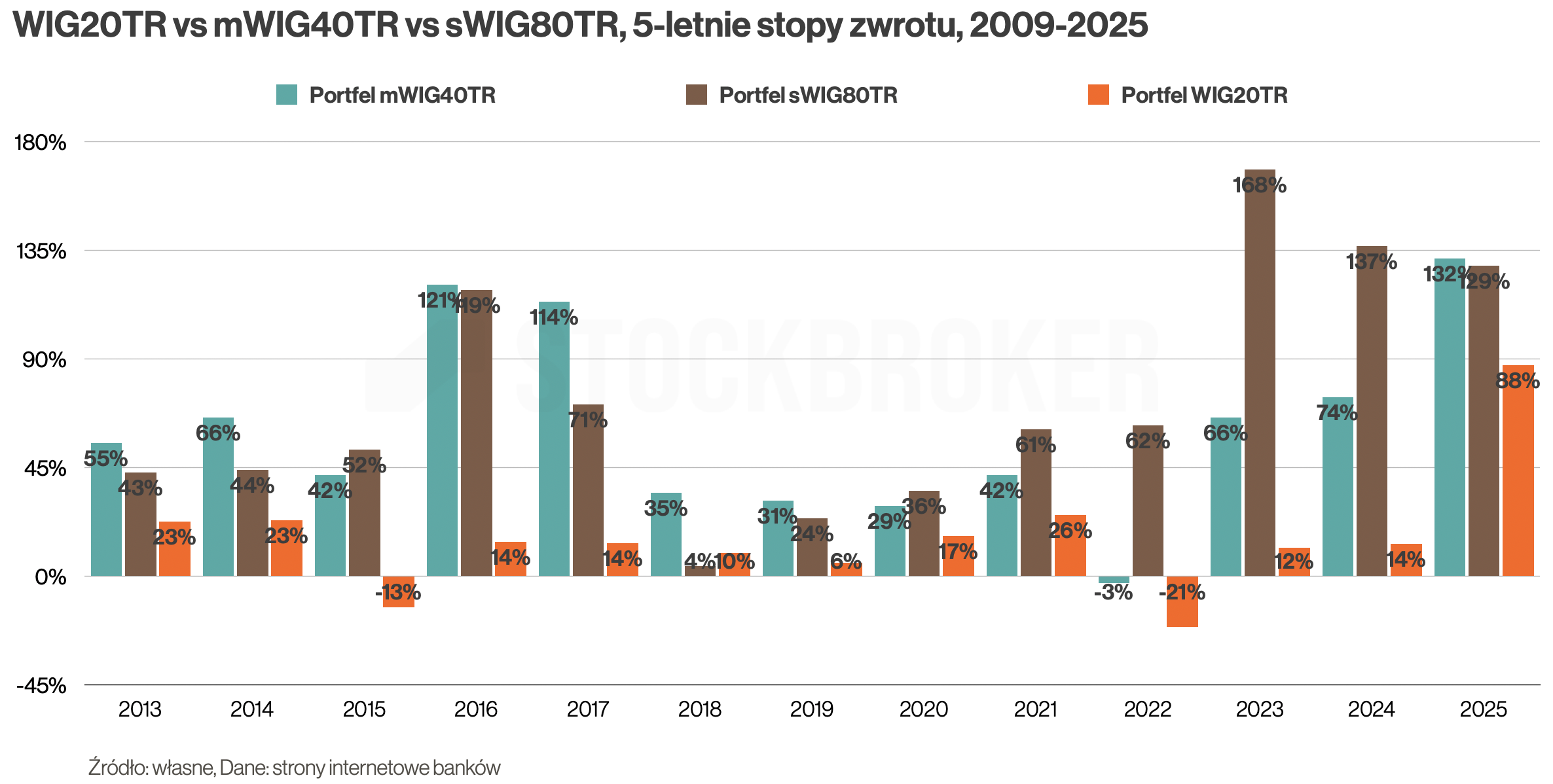

Jak wyglądają wyniki małych spółek w porównaniu z dużymi? Zacznijmy od polskiego podwórka. Od startu indeksów WIG20TR, mWIG40TR i sWIG80TR w 2010 r. do końca 2025 r. średniaki i maluchy regularnie pokonywały duże spółki. Gdyby podzielić ten okres na 5-letnie podokresy, blue chipy pokonały sWIG80 tylko raz, a mWIG40 ani razu. To potwierdzałoby tezę, że mniejsze spółki dają lepsze wyniki.

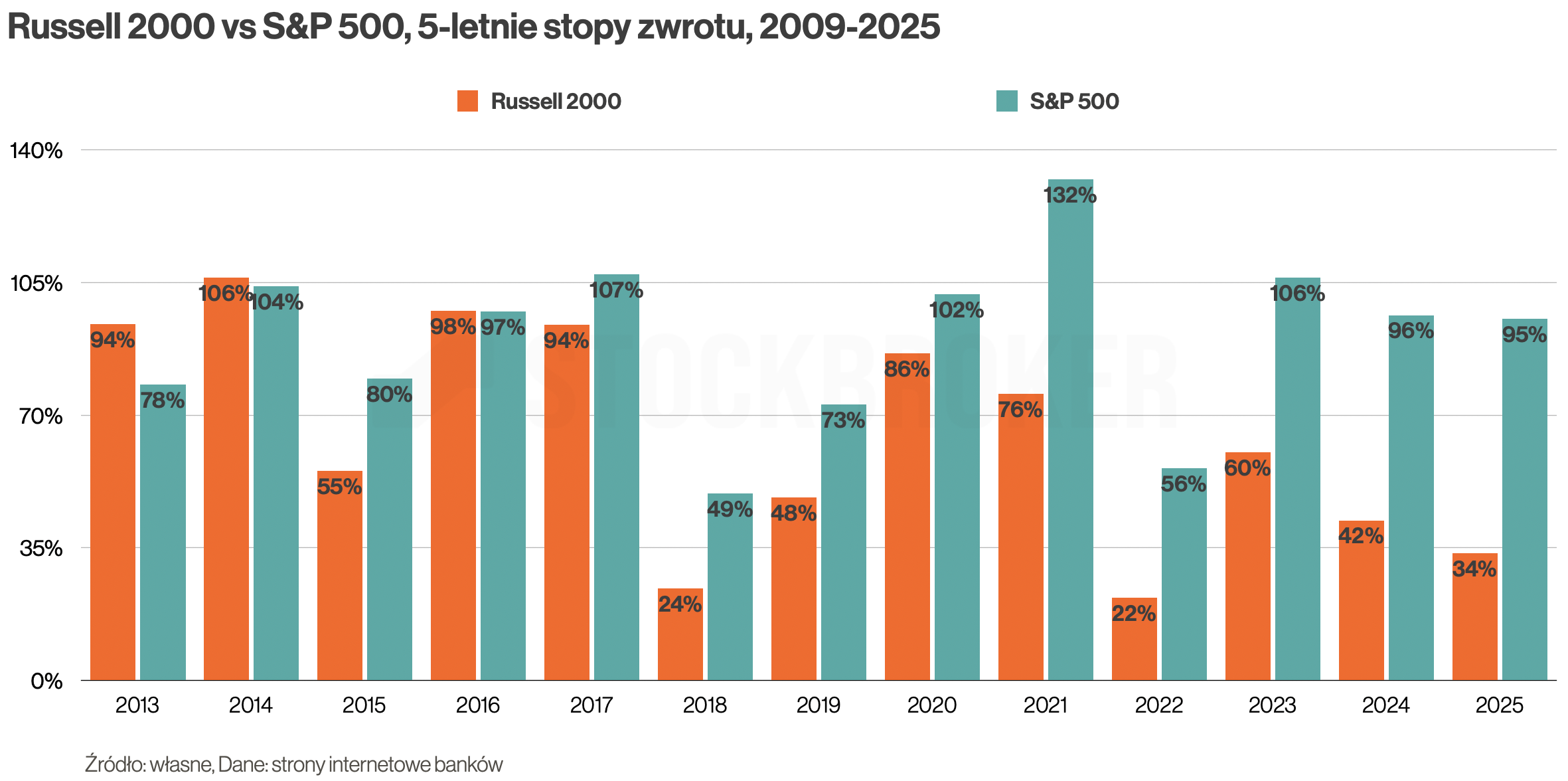

Na rynku amerykańskim było jednak zupełnie inaczej. W tym samym okresie duże spółki z indeksu S&P 500 najczęściej wygrywały z małymi z Russell 2000. Małe spółki zwyciężyły zaledwie w trzech 5-letnich podokresach. Obserwacje z rynku polskiego i amerykańskiego są więc sprzeczne, ale okres analizy był dość krótki, co utrudnia wyciąganie daleko idących wniosków.

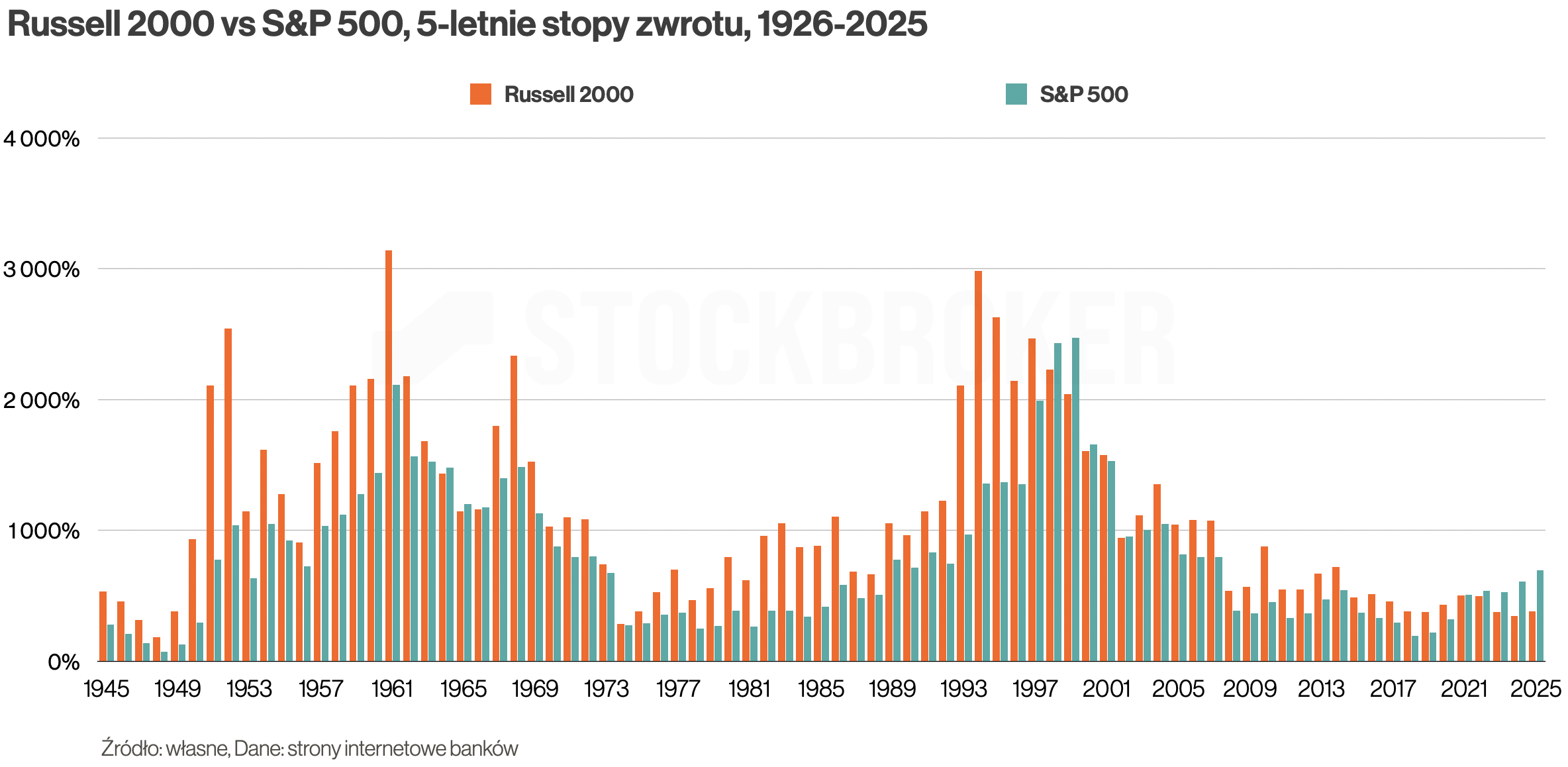

Dla rynku polskiego nie da się wydłużyć okresu analizy, ale dla amerykańskiego już tak. Cofając się do 1926 r. i dzieląc ostatnie 100 lat na 20-letnie podokresy, okazuje się, że sukcesy dużych spółek z ostatnich kilkunastu lat to raczej wyjątek od reguły. Przez cały XX wiek Russell 2000 częściej wygrywał z S&P 500, co oznacza, że małe spółki okazywały się bardziej zyskowne.

Co mówią badania?

Historia rynku USA pokazuje, że maluchy przez większość czasu wygrywały z dużymi. Rodzi się pytanie: z czego to wynika? Czy małe spółki oferują premię za ryzyko, czyli tak zwaną alfę? Aby znaleźć odpowiedź, warto spojrzeć na badania – najlepiej przeanalizowany jest rynek amerykański. Takich badań było sporo, a ich sednem – sprawdzenie, czy małe spółki generują alfę, czyli premię za ryzyko. Abyście zrozumieli płynące z nich wnioski, musicie wiedzieć, czym są alfa i beta. To nieco skomplikowane pojęcia z teorii inwestowania, ale postaram się je prosto wytłumaczyć, porównując inwestowanie do surfowania na morskich falach.

Czym jest Beta? Jeżeli na morzu tworzy się fala, podnosi ona wszystkich surferów i Ci zaczynają na niej płynąć. Podobnie na giełdzie: gdy przychodzą wzrosty, rosną przeważnie wszystkie spółki lub większość z nich. Załóżmy, że mała fala ma 8 m wysokości, średnia – 10 m, a duża – 12 m. Beta to wskaźnik ryzyka rynkowego, który można porównać do wysokości fali. Wskaźnik beta dla szerokiego rynku (czyli -w uproszczeniu- dla wszystkich spółek na giełdzie) wynosi 1 i można go porównać do średniej fali (10m). Falę o wysokości 12 m można porównać do spółki, która – gdy rynek rośnie o 10% – zyskuje 12%. Z kolei falę 8-metrową do spółki, która przy wzroście rynku o 10% rośnie tylko o 8%. Im wyższa fala, tym surfer może na niej osiągnąć większą prędkość i podobnie inwestor może osiągnąć większe zyski. Ale pływając na wysokiej fali bardziej bolesny może być też upadek w razie wywrotki i podobnie inwestor portfel inwestora może zaliczyć większą stratę w razie spadków na rynku.

Czym jest alfa? Puśćcie wodze fantazji i wyobraźcie sobie surfera z silniczkiem zamontowanym na desce. Na tej samej fali płynie szybciej niż inni, bo napędza go nie tylko grawitacja, lecz także dodatkowy napęd. Nawet gdy na morzu jest cisza, nie ma fali i pozostali surferzy stoją w miejscu – on płynie dalej. Tym właśnie jest alfa – umiejętnością uzyskania dodatkowej stopy zwrotu, bez względu na to, co w danej chwili oferuje rynek (czyli beta).

Mam nadzieję, że mniej więcej rozumiecie już, czym są alfa i beta, więc wróćmy do badań. Przez lata myślano, że małe spółki mają „wrodzoną alfę” (naturalny silniczek). W 1981 r. Rolf Banz w analizie „The Relationship Between Return and Market Value of Common Stocks” ogłosił, że mniejsze firmy osiągają wyższe stopy zwrotu niż duże – nawet po uwzględnieniu ich ryzyka (czyli bety). Tłumaczył, że małe spółki generują zyski niewyjaśnialne za pomocą ówczesnej miary ryzyka, czyli bety rynkowej z modelu CAPM. Te nadmiarowe zyski nazywano „nienormalnymi stopami zwrotu” (abnormal returns), co w żargonie inwestycyjnym oznaczało alfę – zysk „znikąd”. Uważano to za dowód nieefektywności rynku lub błędów modelu CAPM. W tym samym roku Marc Reinganum potwierdził te wyniki. Inwestorzy uwierzyli, że samo bycie „małym” daje darmowy silniczek (alfę), pchający ich portfele szybciej niż inne.

Jednak w 1992 i 1993 r. ten silniczek (alfa) zaczął szwankować. Eugene Fama i Kenneth French stworzyli model trójczynnikowy. Stwierdzili, że klasyczna beta słabo wyjaśnia zyski – to rozmiar spółki i jej niska wycena rynkowa decydują o wynikach. „Przekuli” anomalię rozmiaru w oficjalny „czynnik ryzyka” (SMB – Small Minus Big). Od tego momentu tajemnicza alfa stała się „betą czynnikową” (factor beta). Innymi słowy: nauka uznała, że małe spółki nie dają darmowych zysków, lecz niosą specyficzne ryzyko (np. mniejszą płynność), za które inwestorzy zasługują na rekompensatę.

W 2015 i 2018 r. „magiczny silniczek” (alfa) zaczął dymić i przestał działać. Eksperci z AQR, w tym Cliff Asness, pokazali w swoich badaniach, że „czysty” efekt rozmiaru to jedna z najsłabszych anomalii – po uwzględnieniu bety rynkowej często znika niemal całkowicie. Stwierdzili, że prawdziwą nadwyżkę (alfę) w małych spółkach uzyskamy tylko z dodatkowym filtrem: jakością (Quality). Premia za rozmiar pojawiała się tylko w absolutnie najmniejszych firmach – których prawie nie da się kupić bez ponoszenia wysokich kosztów transakcyjnych.

Robeco w 2025 r. potwierdziło brak istotnej premii za rozmiar. Ich badania pokazują, że czynnik „rozmiar” wzmacnia inne – jak value czy momentum – w małych spółkach, ale sam nie generuje premii po kosztach transakcyjnych i ryzyku. Na papierze małe spółki dają silniejsze sygnały wzrostowe, ale w realnym świecie duże spółki (large-cap) często okazują się lepszym wyborem. Są znacznie płynniejsze, a koszty handlu nie „zjadają” wypracowanej alfy.

Ewolucję badań można podsumować tak, że alfa małych spółek przeobraziła się w betę. Początkowo „magiczną” umiejętność generowania dodatkowych zysków uważano za czystą alfę. Z czasem – dzięki badaniom naukowym – cechy małych spółek zidentyfikowano i „opakowano” w indeksy. Wcześniejsza alfa stała się nowym rodzajem ryzyka: betą czynnikową. Dla dzisiejszego inwestora to jeden z wielu „przycisków” w formie taniego ETF-a na małe spółki. Nie należy oczekiwać po nich dodatkowej stopy zwrotu. Warto w nie inwestować, jeśli szukamy wyższych zwrotów – pod warunkiem że liczymy się z większą zmiennością i niższą płynnością. W tym temacie gorąco polecam Wam też rozmowę Jacka Lemarta z Larrym Swedore na łamach atlasETF.

Co ja o tym wszystkim sądzę?

Okazało się, że “rozmiar” to jedna z najsłabszych anomalii rynkowych. To tłumaczy, dlaczego w ostatnich kilkunastu polskie maluchy i średniaki wygrywały z dużymi, podczas gdy amerykańskie maluchy przegrały z dużymi. W praktyce liczą się po prostu inne elementy. Amerykańskie duże spółki są liderami innowacyjności o zasięgu globalnym, o szybko rosnących zyskach, co uzasadnia ostatnią hossę z ich udziałem. W Polsce małe i średnie spółki to raczej gracze lokalni. Największe firmy nad Wisłą należą do sektora energetycznego i bankowego – często, z istotnym udziałem skarbu państwa, które raczej nie są demonami innowacji.

Osobiście jestem zwolennikiem małych spółek w portfelu, ale jedynie jako dodatek. Nie wyobrażam sobie, aby stanowiły jego rdzeń, bo w czasie spadków potrafią zanurkować bardzo głęboko i nie wiem, czy moje nerwy by to wytrzymały. Dlatego w część głównej inwestuję pasywnie w ETF na cały świat. Małe spółki mam w części aktywnej, gdzie realizuję strategię podążania za trendem. Instrumenty o wysokiej becie idealnie się do tego nadają.

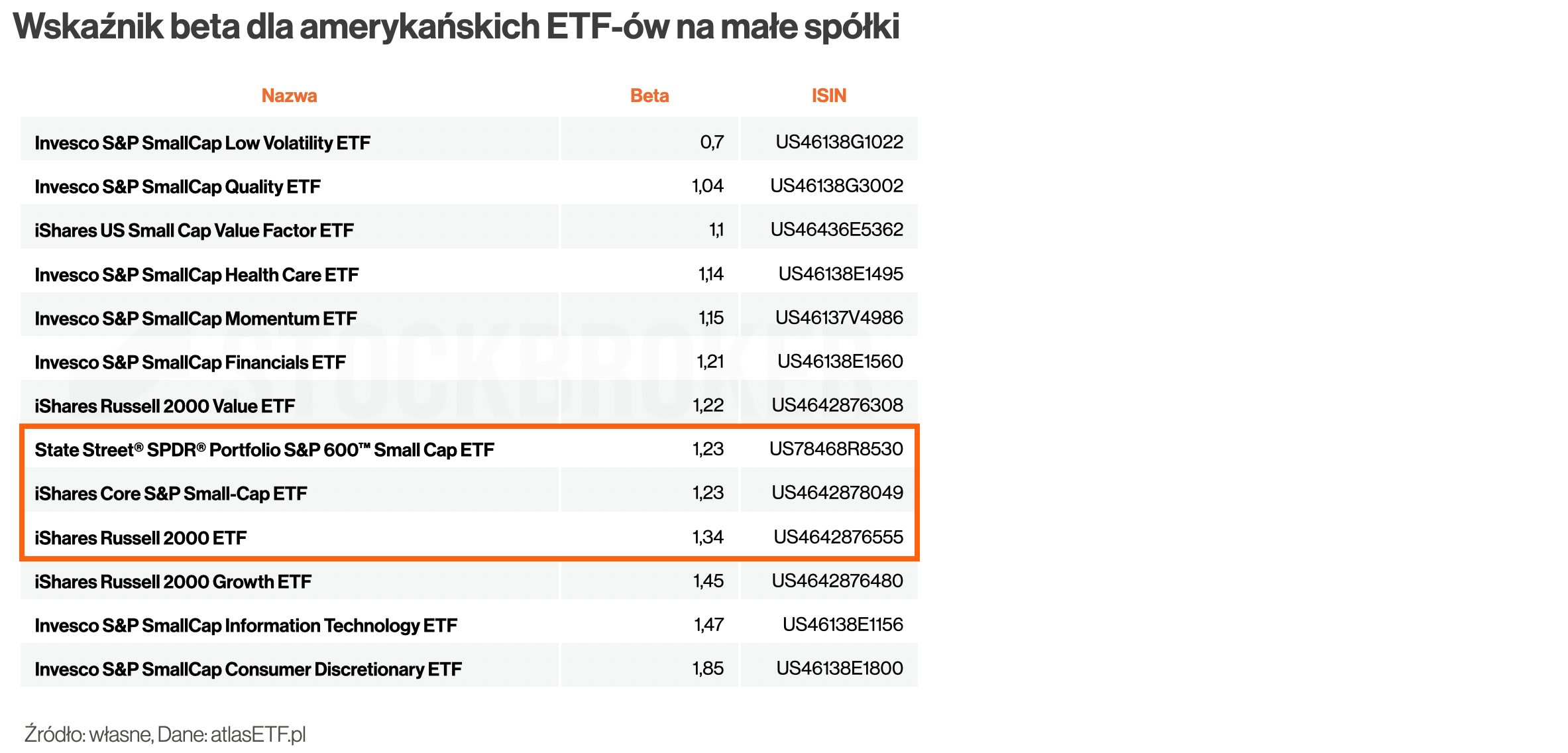

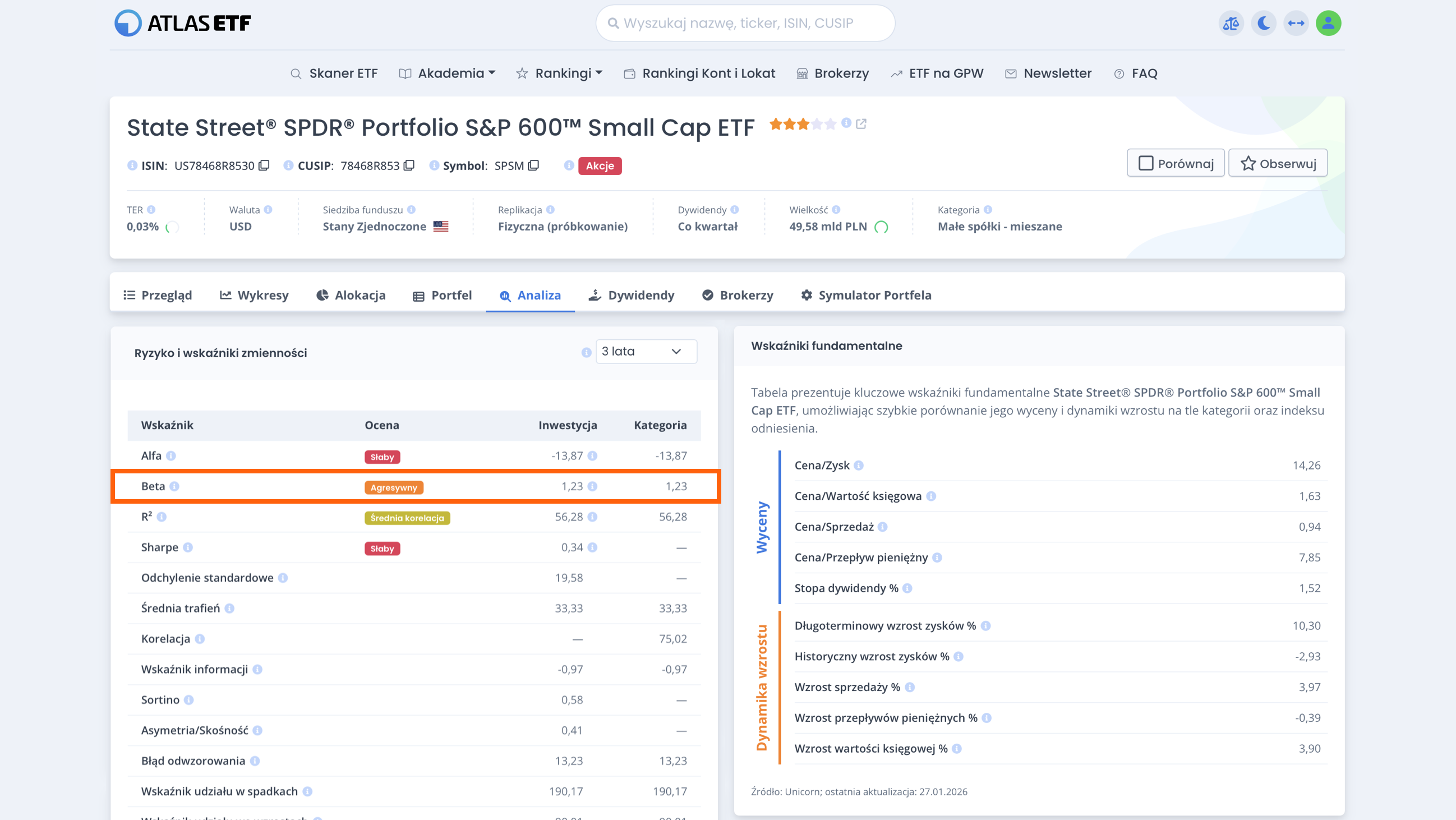

Wyniki badań potwierdzają się w rzeczywistości: małe spółki mają zasadniczo wysoką betę. Dobrze ilustrują to dane z rynku amerykańskiego. Klasyczne ETF-y small-cap, jak State Street SPDR Portfolio S&P 600 Small Cap ETF czy iShares Russell 2000 ETF, mają betę w okolicach 1,2–1,3. Chociaż dostępnych jest też wiele odmian np. czynnikowych czy sektorowych. Na przykład Invesco S&P SmallCap Low Volatility ETF ma betę zaledwie 0,7, a Invesco S&P SmallCap Consumer Discretionary ETF – aż 1,85. Przy czym pamiętajcie, że te liczby nie są wyryte w kamieniu, z czasem mogą się zmieniać. Występują też różnice między ETF-ami amerykańskimi i europejskimi.

Betę możecie za darmo sprawdzać na atlasETF – na stronach funduszy w zakładce “Analiza”. Wystarczy się bezpłatnie zarejestrować.

Zaznaczę, że wybór płynnych ETF-ów UCITS na małe spółki jest znacznie mniejszy niż funduszy USA. Jako Europejczycy mamy dostęp głównie do tych pierwszych. W praktyce ogranicza się to do ETF-ów na małe spółki o klasycznych strategiach z rynków rozwiniętych, wschodzących, europejskich i amerykańskich. Ja aktualnie mam portfelu Beta ETF mWIG40 i sWIG80 – na IKE, ale na radarze mam też fundusze małych spółek spoza polski. Jeżeli interesują Was szczegóły polecam Wam materiał “Mój portfel 2025 – sukcesy i porażki”.

Zacny artykuł – jak zwykle panie Arturze ???? Posiadam IUSN, ledwie 2 % całości portfela. Duży, płynny, o b. atrakcyjnej cenie jednostkowej. Może tylko ciut za dużo USA.

Hej Krzysztof, dzięki. Myślę, że będą jeszcze okresy, kiedy amerykańskie małe spółki mogą jeszcze dać czadu. Ale ogólnie, zgodnie z badaniami, czynnik „rozmiar spółki” jest jednym z najsłabszych, więc warto brać poprawkę. 😉

Niech rosną nam „maluszki” w nowym roku ! Wpadł mi w oko europejski ZPRX ale to już byłoby chyba za duże rozdrabnianie 🙂 I tak mam mały miszmasz w portfelu 🙂