Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA, Tesla – to liderzy wzrostów ostatnich lat. Sukces największych spółek amerykańskich sprawił, że stanowią one coraz większy udział w indeksach. Portfele wielu popularnych ETF-ów, które słyną z szerokiej dywersyfikacji, są obecnie coraz bardziej skoncentrowane. Wiele osób twierdzi, że fundusze na szerokie indeksy nie zapewniają już dywersyfikacji. Źródłem problemu jest to, że udziały spółek w indeksach są adekwatne do ich kapitalizacji, czyli wartości na giełdzie. Alternatywą mogą być fundusze na indeksy equal-weighted, czyli takie, które stosują równe wagi dla wszystkich spółek w indeksie. W tym odcinku pokażę Wam, jak duża jest obecnie koncentracja głównych indeksów, jak historycznie sprawdzały się równe wagi w portfelu zamiast kapitalizacji rynkowej oraz co ja o tym wszystkim myślę.

Jak rośnie koncentracja portfeli akcji?

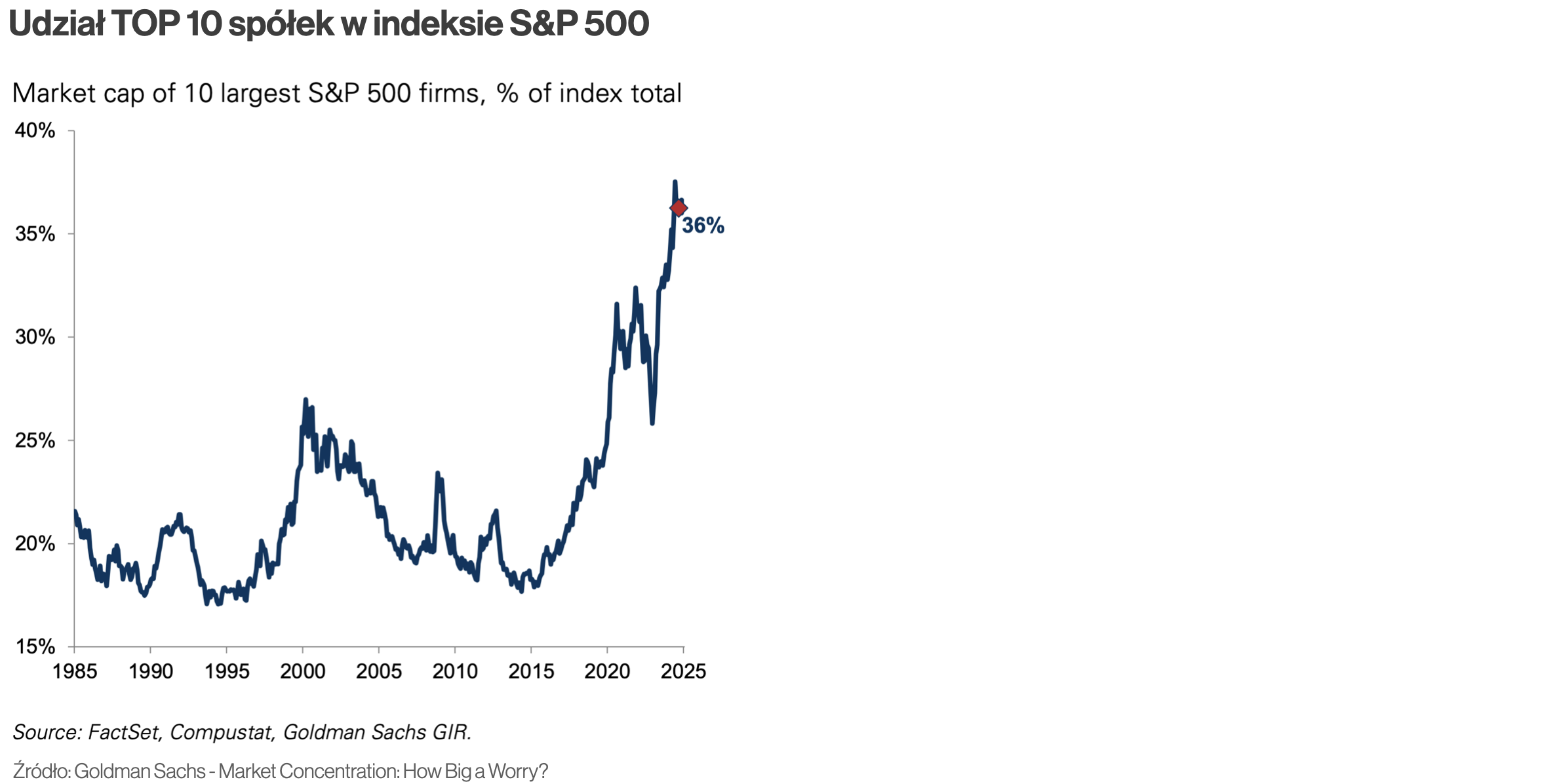

Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA i Tesla – to spółki zaliczane do tak zwanej wspaniałej siódemki (Magnificent 7). Największe biznesy z USA stanowią coraz większą część indeksów amerykańskich oraz tych, w których Stany Zjednoczone grają pierwsze skrzypce. 10 największych spółek zza oceanu stanowi już ponad 1/3 kapitalizacji indeksu S&P 500. W tym momencie warto zauważyć, że to nie pierwsza taka zwyżka. Podobna sytuacja miała miejsce już w roku 2000. Co prawa wtedy TOP10 spółek nie przekroczyło 30% udziału w indeksie, ale analogia jest bardzo wyraźna. Od razu zdradzę, że okres od 2000 do 2015 roku miał duży wpływ na kieszenie inwestorów, o czym za chwilę.

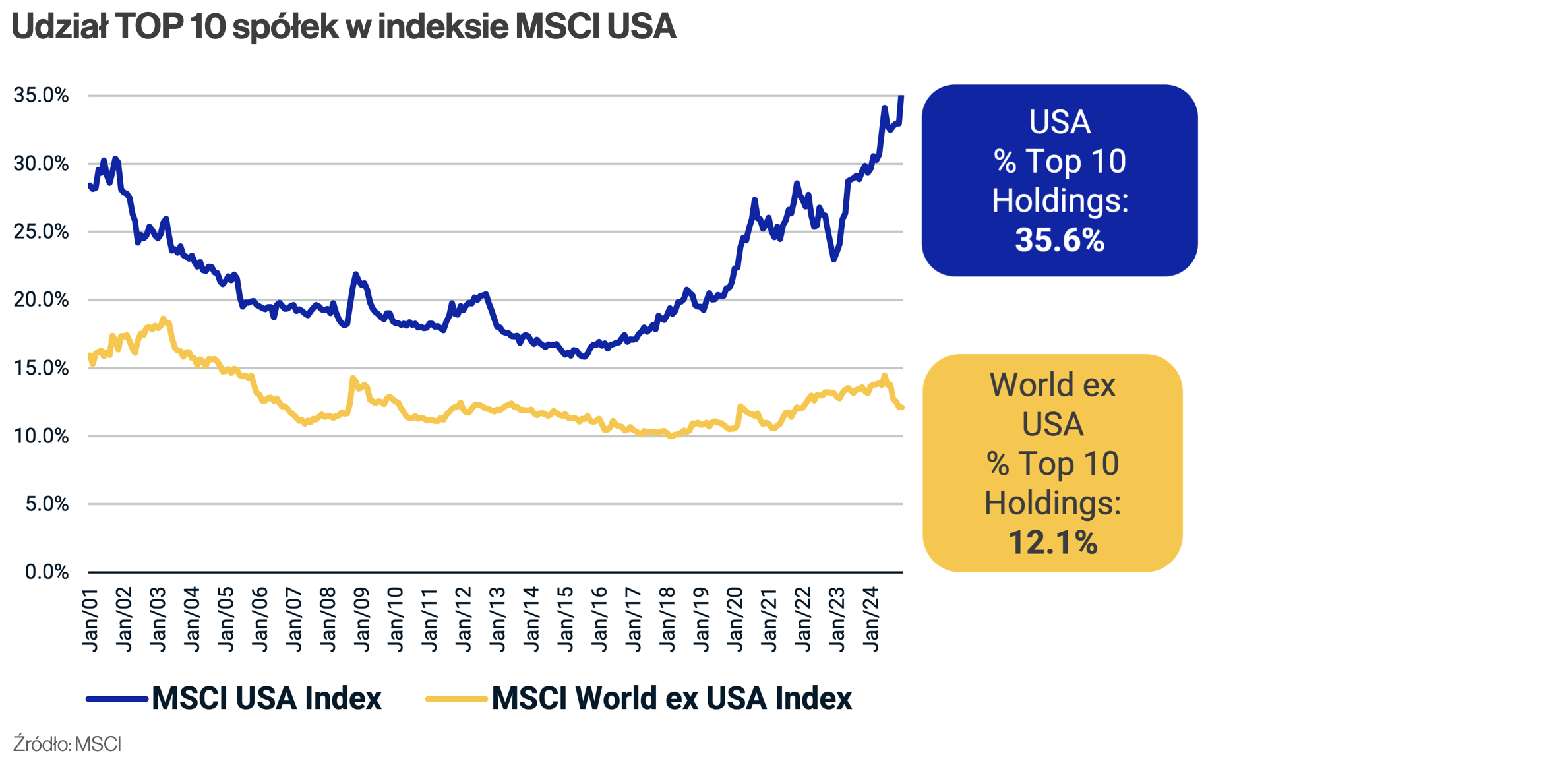

Jeżeli spojrzymy na indeks MSCI USA wygląda to podobnie. TOP 10 spółek już pod koniec zeszłego roku przekraczał 35% udziału w indeksie i to nie pierwsza taka sytuacja. W okolicach roku 2000 udział 10 największych spółek też otarł się o 30%. Warto zauważyć, że aktualny wzrost koncentracji największych biznesów dotyczy USA. Jeżeli spojrzycie na indeks MSCI World ex USA (czyli świat bez USA), to tam TOP 10 społek wcale nie robi takiej furory – od ćwierć wieku TOP 10 waha się od 10% do 15% udziału w tym indeksie.

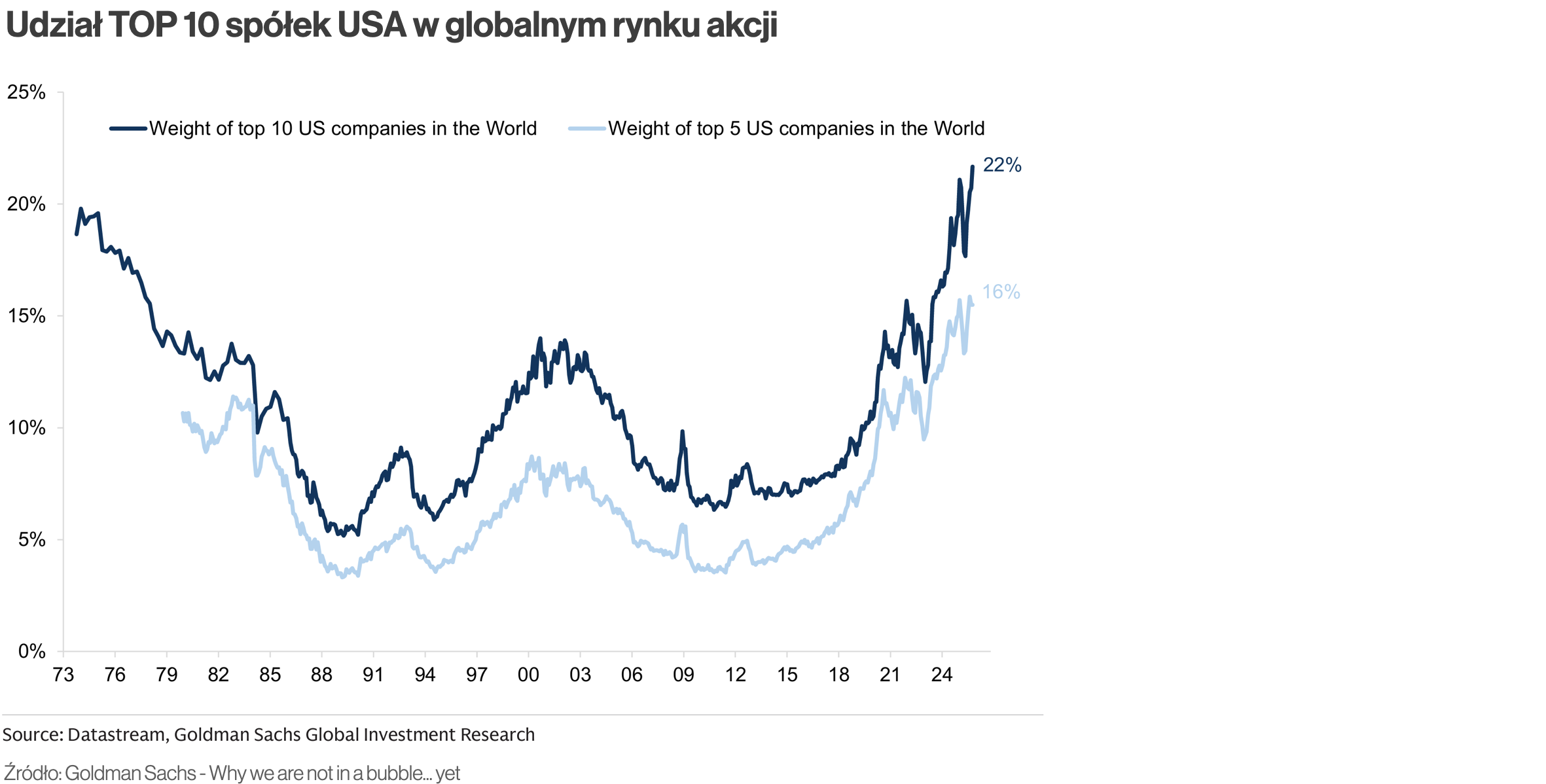

Teraz chyba najciekawsze – jeżeli spojrzycie na portfel akcji całego świata to 10 największych spółek amerykańskich stanowi w nim rekordowe 22%. To poziom niespotykany od 2000 roku, a nawet od początku lat 70-tych, gdy otarł się o 20%. Na marginesie, warto zauważyć, że mimo że 22% to poziom rekordowy, to jednak sporo mniej niż 35% dla akcji indeksów akcji USA. Tak czy inaczej rodzi się pytanie, czy tak wysokie poziomy koncentracji nie są oznaką, że największe spółki są przegrzane? Czy czeka nas odwrócenie trendu, które pociągnie spadki indeksów, w których największe amerykańskie biznesy grają rolę pierwszoplanową? Może lepiej zawczasu się ewakuować, np. do funduszy na indeksy stosujące równe wagi spółek w portfelu? Zastanawiając się nad tym warto rzucić okiem, jak takie portfele zachowywały się przeszłości.

Kapitalizacja rynkowe vs równe wagi – które podejście daje lepsze wyniki?

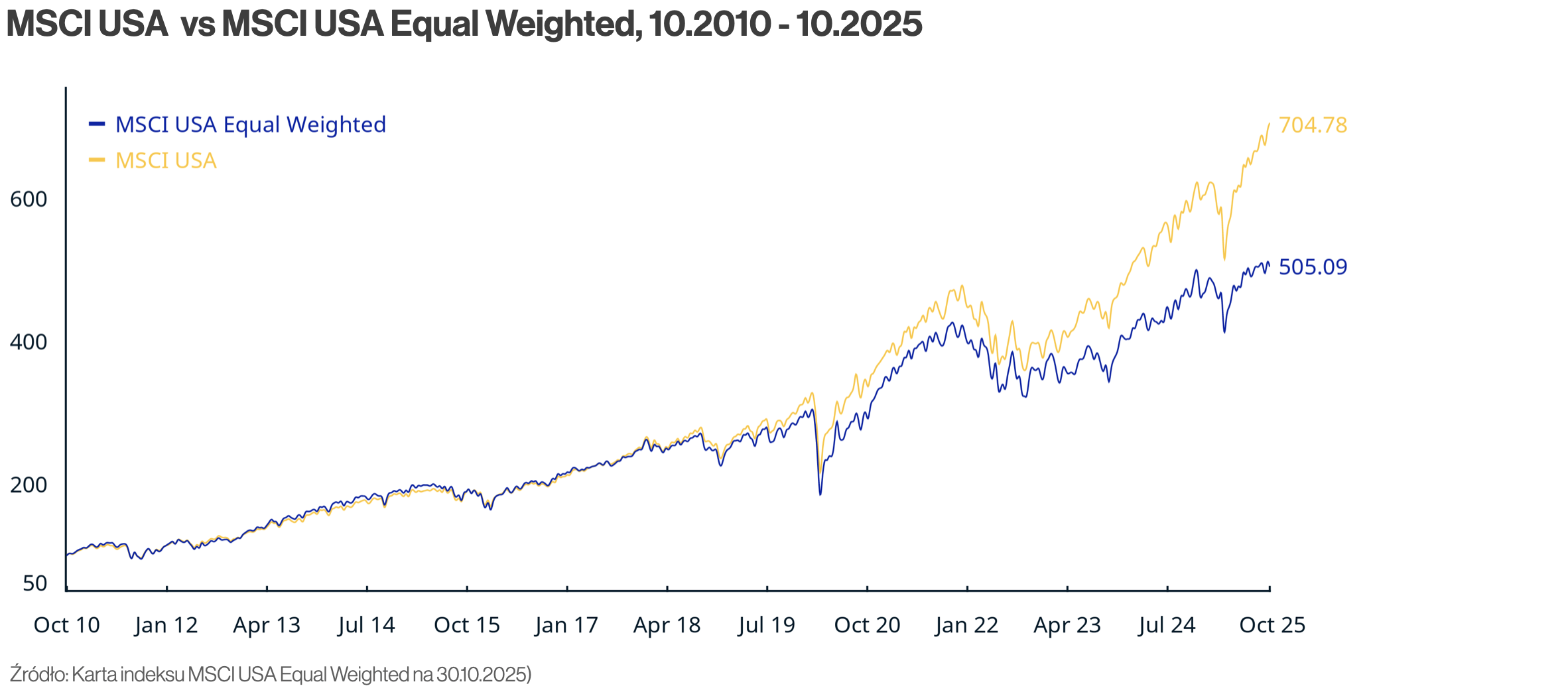

Wszystkie główne indeksy jak S&P 500, MSCI USA czy indeksy akcji całego świata grupują spółki według kryterium kapitalizacji rynkowej. Zatem im większa wartość spółki na giełdzie, tym większa waga w indeksie. Czy równe wagi są lepszym pomysłem? Intuicja podpowiada, że nie. Przecież rosnąca kapitalizacja w długim terminie wynika ze wzrostu zysków. „Wspaniała siódemka” zdobyła taki przydomek z konkretnego powodu – przez ostatnie lata te spółki należały do światowej arystokracji pod względem dynamiki zysków. Jeżeli spojrzymy na porównanie indeksów, to w ostatnich 15 latach MSCI USA dał zarobić ponad połowę więcej niż jego kuzyn o równych wagach, czyli MSCI USA Equal Weighted. Jednak trzeba mieć świadomość, że 15 lat to jednak dość krótki okres.

Jeżeli spojrzymy na historię od 1997 roku, wygląda to już inaczej. Za ostatnie prawie 30 lat to S&P 500 Equal Weighted wygrywa z prostym S&P 500. Zasięg spadków przez cały ten czas był dość podobny, chociaż w pierwszej połowie lat 2000 to prosty S&P 500 doświadczył głębszych obsunięć (i to sporo głębszych).

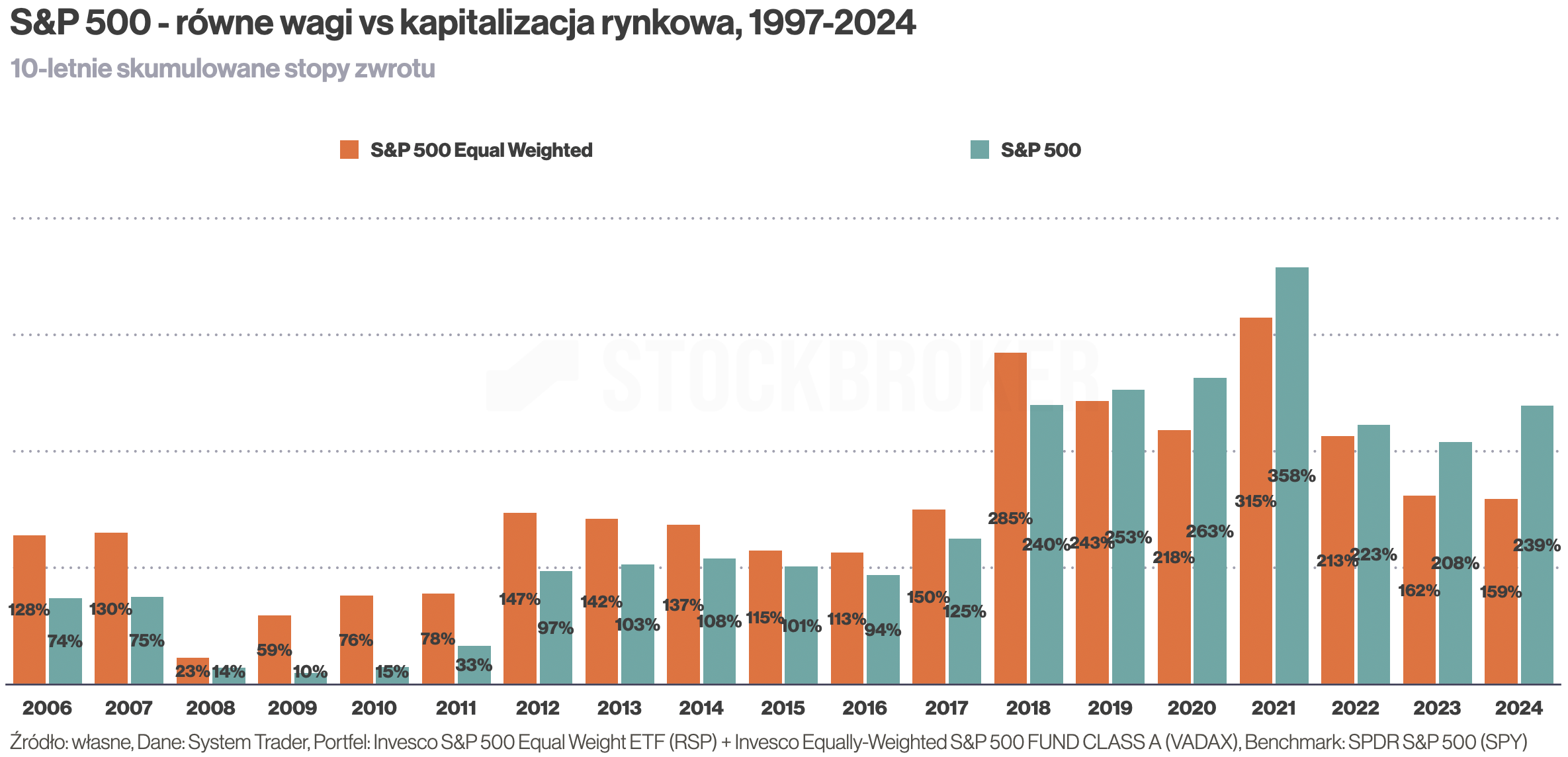

Ostatnie 3 dekady warto przeanalizować też w krótszych interwałach. Jeżeli podzielimy cały ten czas na podokresy 10-letnie, zobaczymy że aż do roku 2018 górą były fundusze stosujące równe wagi. Dopiero w ostatnich latach S&P 500 -stosujący kapitalizację rynkową- wyszedł na prowadzenie.

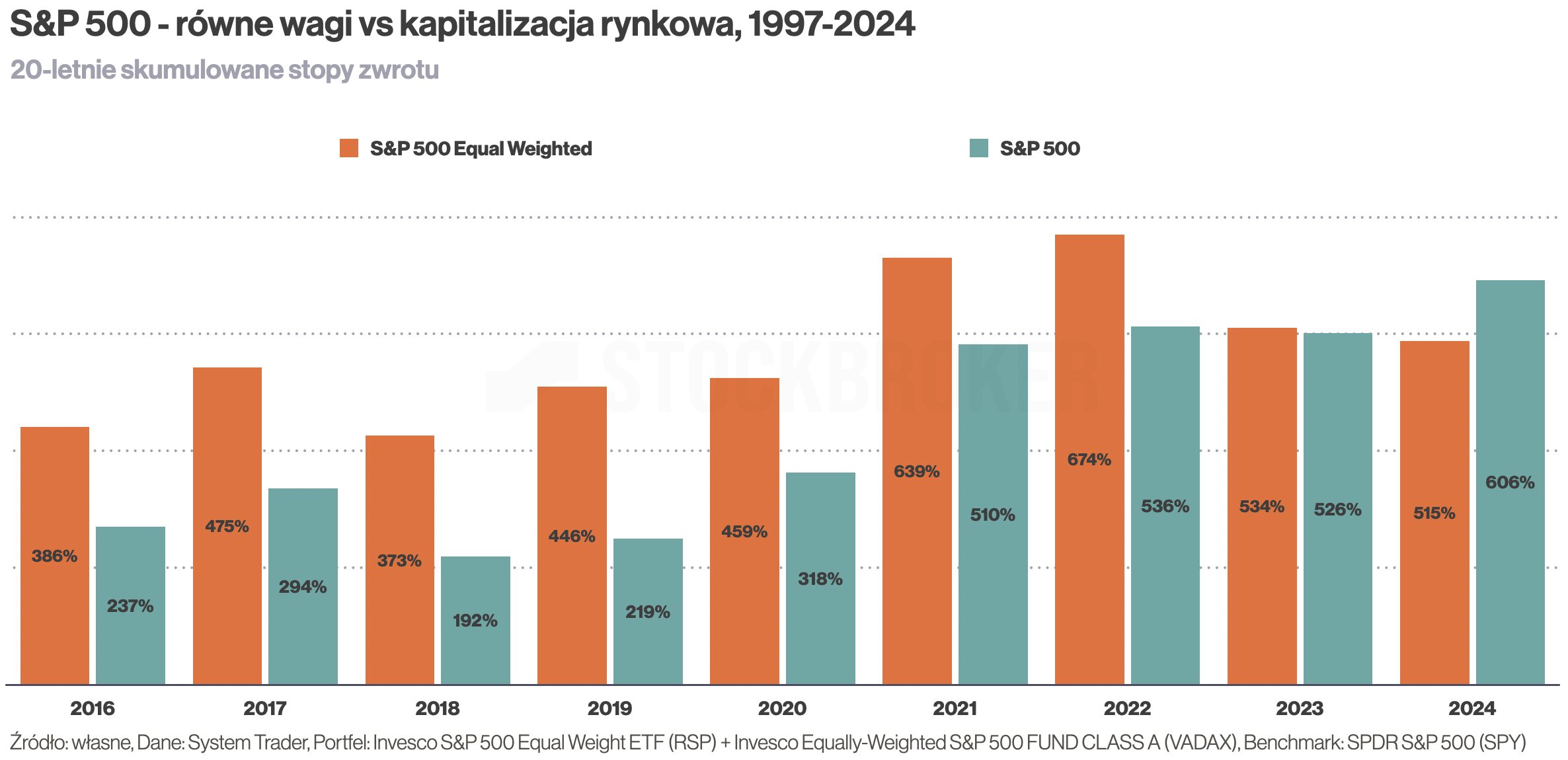

Jeżeli spojrzymy na podokresy 20-letnie, wygląda to bardzo podobnie. Do roku 2022 lepiej sprawdzały się równe wagi niż kapitalizacja rynkowa. Dopiero w ostatnich latach to się zmieniło i prosty S&P 500 dawał zarobić więcej.

Czy warto ewakuować się do funduszy na indeksy equal weighted?

Patrząc wstecz wydaje się, że ETF-y na indeksy stosujące równe wagi są jednak świetnym pomysłem. Dostępna historia pokazuje, że przez większość czasu osiągały one wyższe stopy zwrotu. Zmienność była przy tym podobna, a -jak widzieliście- na początku lat 2000 indeksy equal weighted zapewniły nawet płytsze spadki. Czy w takim razie warto przerzucić się na strategię równych wag? Moja odpowiedź brzmi: to zależy. 🙂

Przede wszystkim zwróćcie uwagę na to, że jeżeli ktoś chce inwestować pasywnie w akcje całego świata, to wyboru ETF-ów w zasadzie nie ma. Ani wśród ETF-ów amerykańskich ani europejskich UCITS-ów nie ma ani jednego funduszu na akcje globalne, stosującego równe wagi w portfelu. A na akcje rynków rozwiniętych (czyli bez wschodzących) są tylko pojedyncze fundusze, np. Invesco MSCI World Equal Weight UCITS ETF USD Acc. Dlaczego tak się dzieje? Podstawą funkcjonowania funduszy ETF jest płynność. Indeksy stosujące równe wagi siłą rzeczy są przeważone w mniejszych spółkach, które są mniej płynne. W efekcie wyższe są koszty zarządzania, w tym koszty transakcyjne, rebalancingu czy kreacji i umarzania jednostek. Trzeba też pamiętać, że większość klientów ETF-ów to instytucje finansowe, a one najczęściej mają benchmarki oparte o kapitalizację rynkową. Z ich perspektywy równe wagi to jakaś nisza rynkowa albo wręcz moda, trochę jak inwestowanie tematyczne.

Jeżeli chcecie inwestować w ETF-y stosujące równe wagi, to wybór ogranicza się najbardziej płynnych aktywów, głownie do rynku akcji USA. I tu wybór jest całkiem spory. Aby porównać ETF-y na S&P 500 możecie wejść na atlasETF.pl i skorzystać ze skanera. Możecie wybrać filtr „Indeks” i wpisać np. S&P 500 Equal Weighted NR USD. Możecie też po prostu w polu wyszukiwania wpisać frazę „equal” i przejrzeć listę funduszy, które ją zawierają.

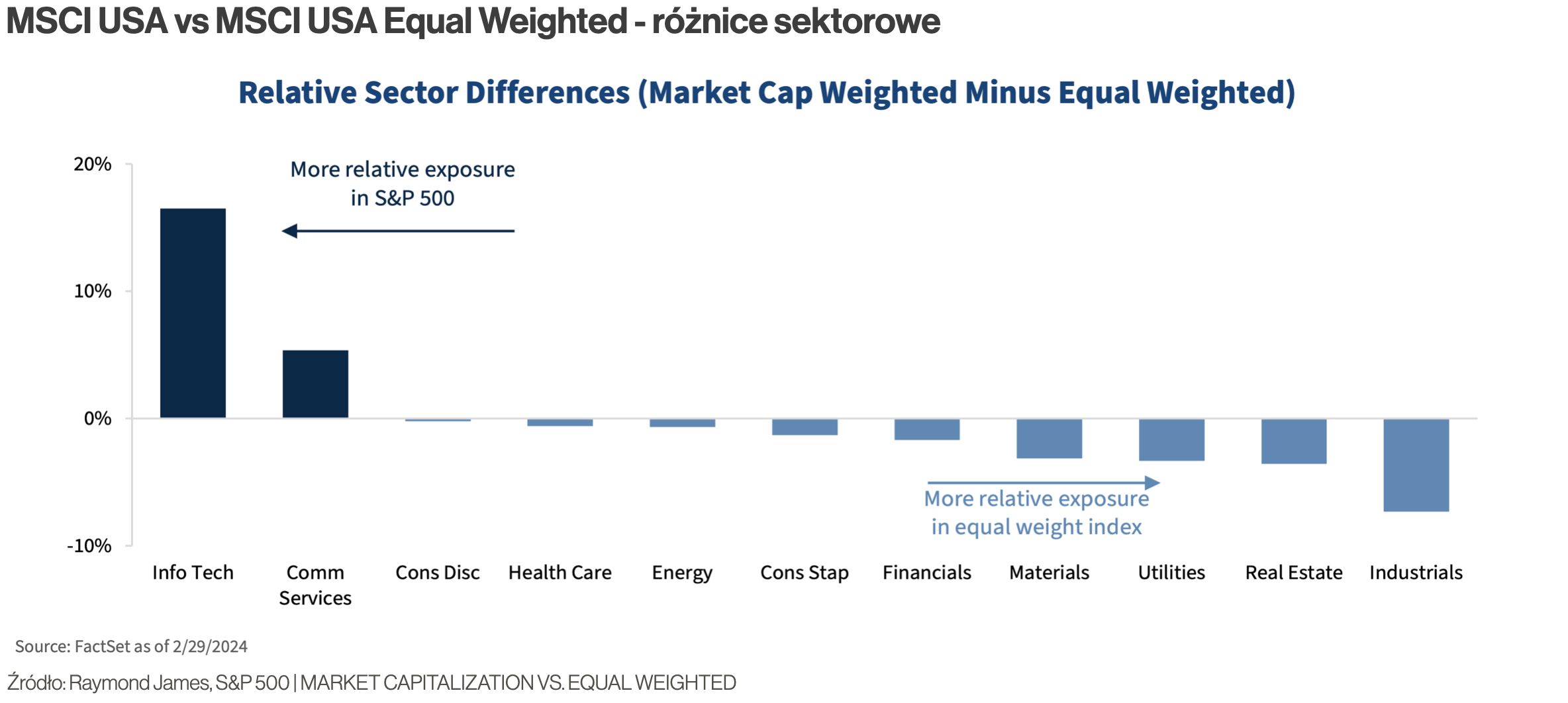

Czy warto zamienić prosty S&P 500 na S&P 500 equal weighted, czyli ważony kapitalizacją? Historia podpowiada, że może i tak, ale pamiętajmy że nie stanowi ona gwarancji na przyszłość. Kluczem do wyników jest struktura portfela. MSCI USA jest aktualnie mocno przeważony w spółkach technologicznych. Można w uproszczeniu powiedzieć, że jest tu przewaga spółek wzrostowych.

MSCI Equal Weighted jest bardziej zrównoważony sektorowo. Mniejszy jest tu udział spółek technologicznych, a większy takich sektorów jak przemysł, nieruchomości, dobra użyteczności publicznej czy materiały. W uproszczeniu można powiedzieć jest tu większa ekspozycja na spółki value, czasem zwane defensywnymi. Które będą się w przyszłości lepiej zachowywać? Tego nie wiemy, bo przyszłości nie znamy. Rozważając ten dylemat wchodzimy w świat inwestowania aktywnego. A tu podejścia mogą być różne. Ja w swoim portfelu mam część aktywną, na której stosuję podążanie za trendem. I mogę sobie wyobrazić, że sygnał kupna w tym kierunku. Ale ta strategia to nie jest żaden złoty graal. Ma ona swoje gorsze okresy i wielokrotnie lepiej może się sprawdzić strategia pasywna. Każdy musi sam sobie odpowiedzieć na pytanie, jak chce inwestować, aktywnie czy pasywnie i jak to ma dokładnie wyglądać.

Podsumowanie

Podsumowując, wiele popularnych indeksów słynące z szerokiej dywersyfikacji jest obecnie bardzo skoncentrowanych. TOP 10 największych amerykańskich spółek ma w nich obecnie naprawdę duży udział. Jeżeli spojrzymy w przeszłość, okresy ich „dekoncentracji” oznaczało słabe wyniki. Nie bez przyczyny o okresie 2000-2010 w USA mówi się „stracona dekada”. W tym czasie indeksy oparte o równe wagi spółek osiągały zdecydowanie lepsze wyniki. Czy warto się na nie przerzucić? To zależy od strategii.

Jeżeli inwestujecie pasywnie i chcecie mieć w portfelu cały świat, to wyboru raczej nie ma. Dostępne ETF-y odwzorowują indeksy ważone kapitalizacją. Ewentualnie można skorzystać z funduszu na rynki rozwinięte, np. Invesco MSCI World Equal Weighted. Jednak ja w części pasywnej chcę trzymać się mojej strategii i pozostaję przy ETF-ach na cały świat stosujących kapitalizację rynkową. Liczę się z tym, że mogą się one okazać mniej zyskowne niż te, które inwestują we wszystkie spółki po równo. Ale może Wy uznacie, że warto zrobić inaczej? Każdy sam powinien się nad tym zastanowić.

Jeżeli inwestujecie aktywnie, taka zamiana może być dobrym pomysłem. Oczywiście, o ile Wasza strategia daje taki sygnał. Ja akurat mam w portfelu część aktywną – zakładającą podążanie za trendem. I tu nie wykluczam takich inwestycji. Jeżeli chcecie zobaczyć, jak dokładnie inwestuję, polecam Wam odcinek „Mój portfel 2025 – sukcesy i porażki”.

Odpowiedni to byłby pewnie tilt na value – bo value w USA jest teraz paradoksalnie dosyć tanie.

A że chyba jeszcze nie w pełni rozumiem jak dobrać proporcję value do reszty, to po prostu zamierzam korzystać z FTSE RAFI All-World 3000 albo FTSE RAFI US 1000

Dzięki za posta, właśnie to mi po głowie od jakiegoś czasu chodzi.

Za dużo usa w msci, a szczególnie top 10 z usa.

Co myślisz o pomyśle rozbicja msci w portfelu na dwa składniki po 50%:

1) msci ex usa

2) S&P 500 minumum volatility lub equal weighted

Ja planuje

75% MSCI ACWI

25% MSCI ex USA