Co czwarty Polak nie lubi swojej pracy. Jednak znalezienie satysfakcjonującego zajęcia bywa trudne. Dlatego wielu z nas inwestuje, by zebrać kapitał pozwalający na życie bez pracy. Ile trzeba oszczędzać, by to osiągnąć? W tym materiale znajdziecie konkretną odpowiedź. Opowiem Wam, jaką kwotę trzeba zgromadzić, aby zyskać wolność finansową oraz jaką część pensji trzeba odkładać, aby to się udało. Wszystko w oparciu o polskie realia, aby każdy mógł zobaczyć, na co może liczyć.

Ile pieniędzy oszczędzają Polacy?

Czy Polacy lubią swoją pracę? Większość tak, choć nie wszyscy. Według badania „InterviewMe” 26% osób nie lubi swojej pracy. W badaniu „LiveCareer” 29% osób przyznało, że dzięki pracy przede wszystkim zarabia, 12% traktuje ją jak przykry obowiązek, a 33% twierdzi, że ich zawód nie jest niezbędny dla społeczeństwa.

Co zrobić w takiej sytuacji? Najprostsze rozwiązanie to zmienić pracę na taką, która przynosi więcej satysfakcji albo otworzyć własny biznes. Nie jest to jednak łatwe dla wielu osób. Dlatego nie dziwi fakt, że wiele osób dąży do osiągnięcia wolności finansowej – tak, aby zgromadzić kapitał, który pozwoli im żyć bez pracy do końca życia. Według badania „Postawy Polaków wobec finansów” 16% osób inwestuje by zabezpieczyć swoją przyszłość na emeryturze. Badanie „Inwestowanie oczami młodych dorosłych” pokazało, że 46% inwestuje z myślą o emeryturze, a 28% po to, aby w przyszłości żyć z dochodu pasywnego. Z kolei według badania „ETF w portfelu” 80% ankietowanych inwestuje, myśląc o emeryturze, a 61% chce zabezpieczyć swoją przyszłość finansową na kilka lub kilkanaście lat.

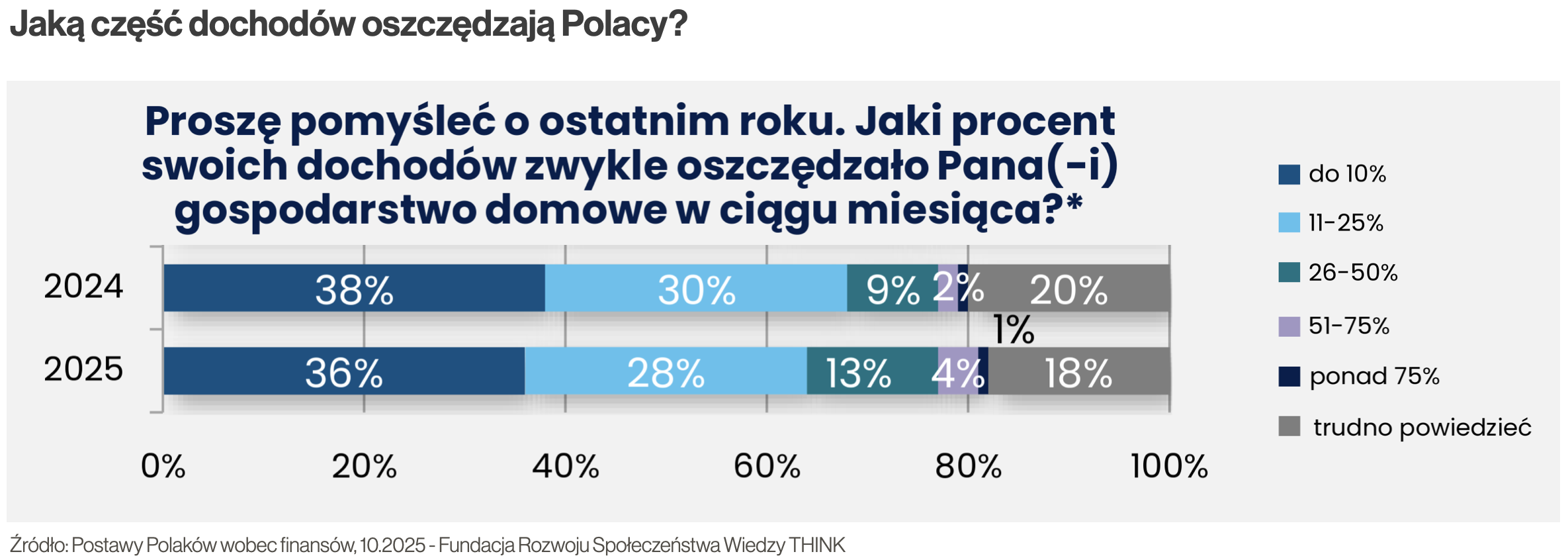

Ile pieniędzy Polacy odkładają, aby osiągnąć swoje cele inwestycyjne? Badanie „Postawy Polaków wobec finansów” pokazało, że 36% z nas odkłada do 10% swoich dochodów, a kolejne 28% osób – od 11 do 25%. To znaczy, że dwie trzecie Polaków odkłada maksymalnie jedną czwartą swoich zarobków. Przeciętna osoba odkłada więc około 20% pensji. Są jednak tacy, którzy oszczędzają więcej: 13% odkłada od 26% do 50%, 4% – od 51% do 75%, a 1% – ponad 75%. W porównaniu z poprzednim rokiem zmiany są niewielkie, ale idą w dobrym kierunku – mniej osób oszczędza mało, a więcej odkłada więcej.

Ile pieniędzy trzeba zgromadzić, aby osiągnąć wolność finansową?

Ile pieniędzy trzeba zgromadzić, aby móc żyć ze zgromadzonego kapitału do końca życia? W 1994 roku William Bengen odpowiedział na to pytanie, formułując tzw. „regułę 4%”. Przeprowadził badania, które pokazały, że trzeba mieć kapitał taki, aby 4% jego wartości pokrywało roczne wydatki, zakładając emeryturę trwającą 30 lat. To oznacza, że trzeba zgromadzić 25-krotność swoich rocznych wydatków. Na przykład, przy wydatkach 4000 zł miesięcznie (48 000 zł rocznie), potrzebny kapitał to 1,2 mln zł (bo 4% z 1,2 mln zł to 48 000 zł). Biorąc pod uwagę średnią długość życia, można przyjąć, że zaczynamy ją około 60. roku życia. Przy czym reguła ta jest ważna dla portfeli z co najmniej 50% udziałem akcji. Jeśli większość portfela stanowią obligacje, kapitał do zebrania powinien być znacznie większy.

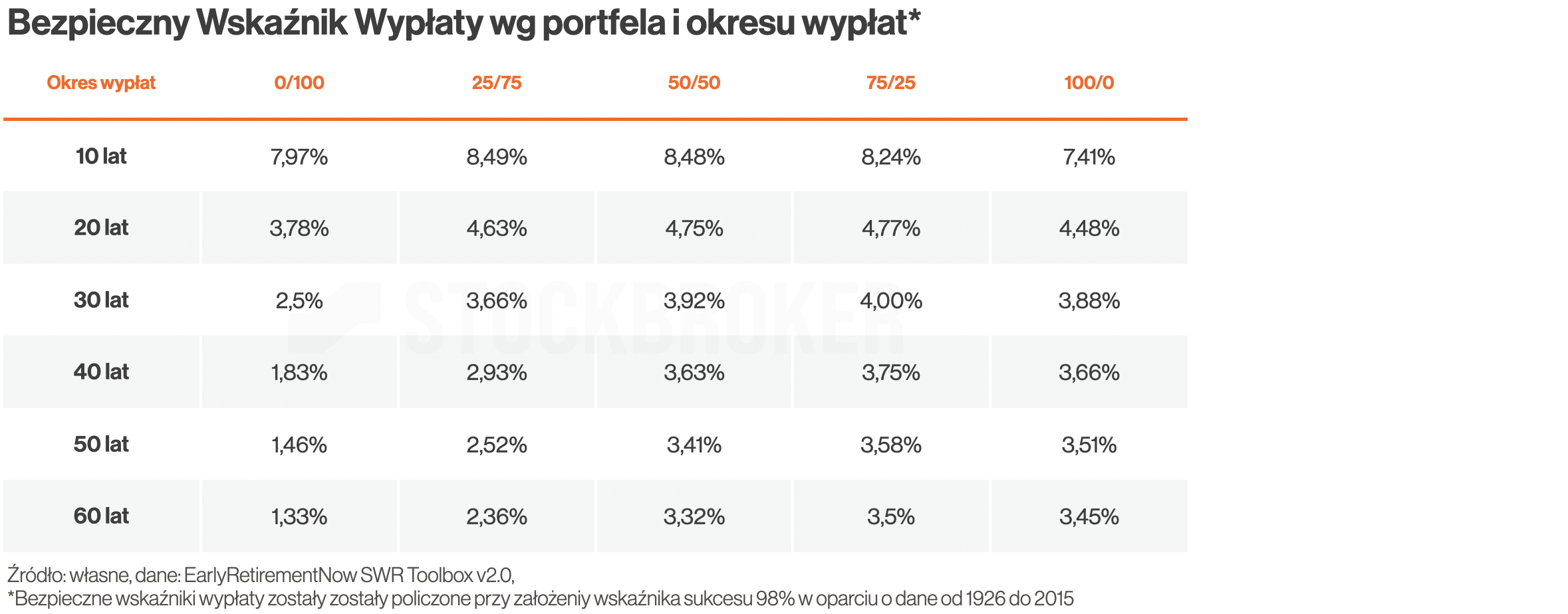

Czy inne badania potwierdzają wyliczenia Bengena? Tak! W 1998 roku opublikowano Trinity Study, które bazowało na podobnych założeniach i dało te same wnioski. Mimo upływu czasu, reguła 4% jest nadal aktualna. Potwierdził to między innymi Baptiste Wicht, autor bloga The Poor Swiss. W artykule „Updated Trinity Study for 2025- More Withdrawal Rates!” wyliczył on też jakie wskaźniki wypłaty należy zastosować, gdyby emerytura miała trwać dłużej niż 40 i 50 lat, co ma znaczenie dla osób które chciałyby przejść na nią wcześnie, np. w wieku 50 lub 40 lat. Jego wyniki potwierdził też Karsten Jeske, autor bloga Early Retirement Now. W artykule „The Ultimate Guide to Safe Withdrawal Rates – Part 1: Introduction” udostępnił on też niesamowity kalkulator, który pozwala wyliczyć wskaźniki wypłat dla różnych portfeli i okresów wypłat. Przykładowo, jeżeli emerytura miałaby trwać 40 lat, bezpieczna stopa wypłaty dla portfela 75/25 wynosi 4%, a dla portfela całkowicie obligacyjnego – 2,5%. Jeżeli chcecie dokładniej przyjrzeć się tego typu badaniom, polecam Wam mój artykuł „Jaka kwota daje wolność finansową?„.

Ile inwestować, aby osiągnąć wolność finansową?

Ile pieniędzy odkładać, aby osiągnąć wolność finansową? Obliczenie kwoty, która pozwoli nam żyć bez pracy, to dopiero połowa sukcesu. Rodzi się też pytanie, ile pieniędzy trzeba inwestować, aby tą kwotę zgromadzić. Odpowiedzi na to pytanie udziela mój Kalkulator Wolności Finansowej, który powstał z wykorzystaniem aplikacji System Trader. Wpisujesz tam swoje miesięczne wydatki, strukturę portfela oraz czas inwestycji. W odpowiedzi Kalkulator podaje potrzebny kapitał i miesięczne inwestycje. Wyniki pokazują trzy scenariusze: przeciętny, szczęśliwy i pechowy. Jakie są jego szczegółowe założenia i jak z niego korzystać dowiecie się z artykułu „Kalkulator wolności finansowej„. Aby go uzyskać do niego bezpłatny dostęp, zapiszcie się na newsletter stockbroker.pl.

Aby lepiej zrozumieć, jak działa kalkulator, posłużmy się przykładem. Załóżmy, że miesięczne wydatki wynoszą 4000 zł. Pieniędzy ma wystarczyć na 30 lat, a w okresie wypłat mamy portfel 75/25, więc stopa wypłaty to 4%. Okres akumulacji też trwa 30 lat, a portfel to 100% akcji. Przy takich założeniach kwota do zebrania to 1,2 mln zł. Historycznie, aby zebrać tę kwotę, trzeba było w pierwszym miesiącu inwestować średnio 1064 zł, czyli 21% dochodów, a następnie zwiększać inwestycje o inflację. Inwestorzy, którzy trafili na wyjątkowo szczęśliwy okres, mogli zaczynać od kwoty 528 zł (czyli 12% dochodów). a w najgorszym przypadku trzeba było zacząć od 1960 zł, co stanowiłoby aż 33% dochodów.

Stopa oszczędności – jaką część pensji inwestować?

Ile powinna wynosić stopa oszczędności, aby z czasem uwolnić się od pracy? To zależy. 🙂 Skorzystałem z Kalkulatora wolności finansowej i wykonałem serię obliczeń. Pierwsze trzy symulacje akumulację przez 30 lat różne okresy korzystania z kapitału, od 10 do 30 lat. Przez cały ten czas trzymamy portfel 100/0. Jeżeli okres konsumpcji miałby trwać 30 lat, to stopa oszczędności wynosiła przeciętnie 22%. To dość optymistyczne, bo według danych przeciętny Polak może tyle odkładać. Chociaż w najgorszym przypadku stopa oszczędności musiałaby wynosić aż 34%, a to już jest poza zasięgiem większości.

Jeśli kapitał ma wystarczyć na 20 lub 10 lat, stopa oszczędności może być niższa — przeciętnie 19% lub 13%. Jednak biorąc pod uwagę długość życia człowieka, ryzykujemy, że pieniądze skończą się przed końcem życia, a tego raczej nie chcemy. Dlatego, jeśli planujemy przejść na emeryturę około 60. roku życia, lepiej zakładać, że okres korzystania z kapitału będzie trwał przynajmniej 30 lat.

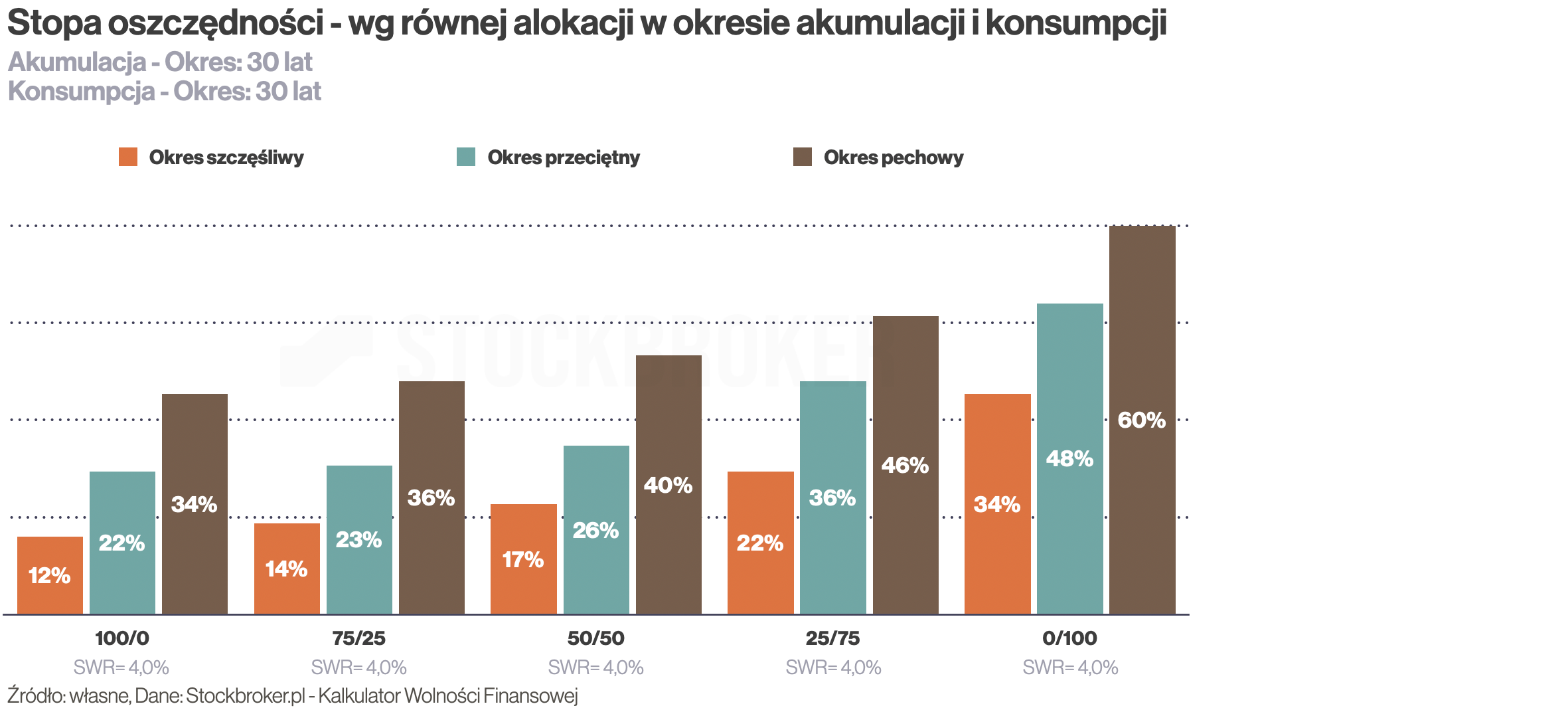

Dlatego w 2 kolejnych symulacjach przyjmujemy 30 lat na oszczędzanie i 30 lat korzystania z kapitału. To dobrze oddaje sytuację, gdy oszczędzanie zaczynamy mając 30 lat, na emeryturę przechodzimy mając 60 lat, a nasz czas na ziemskim padole kończy się w wieku 90 lat.

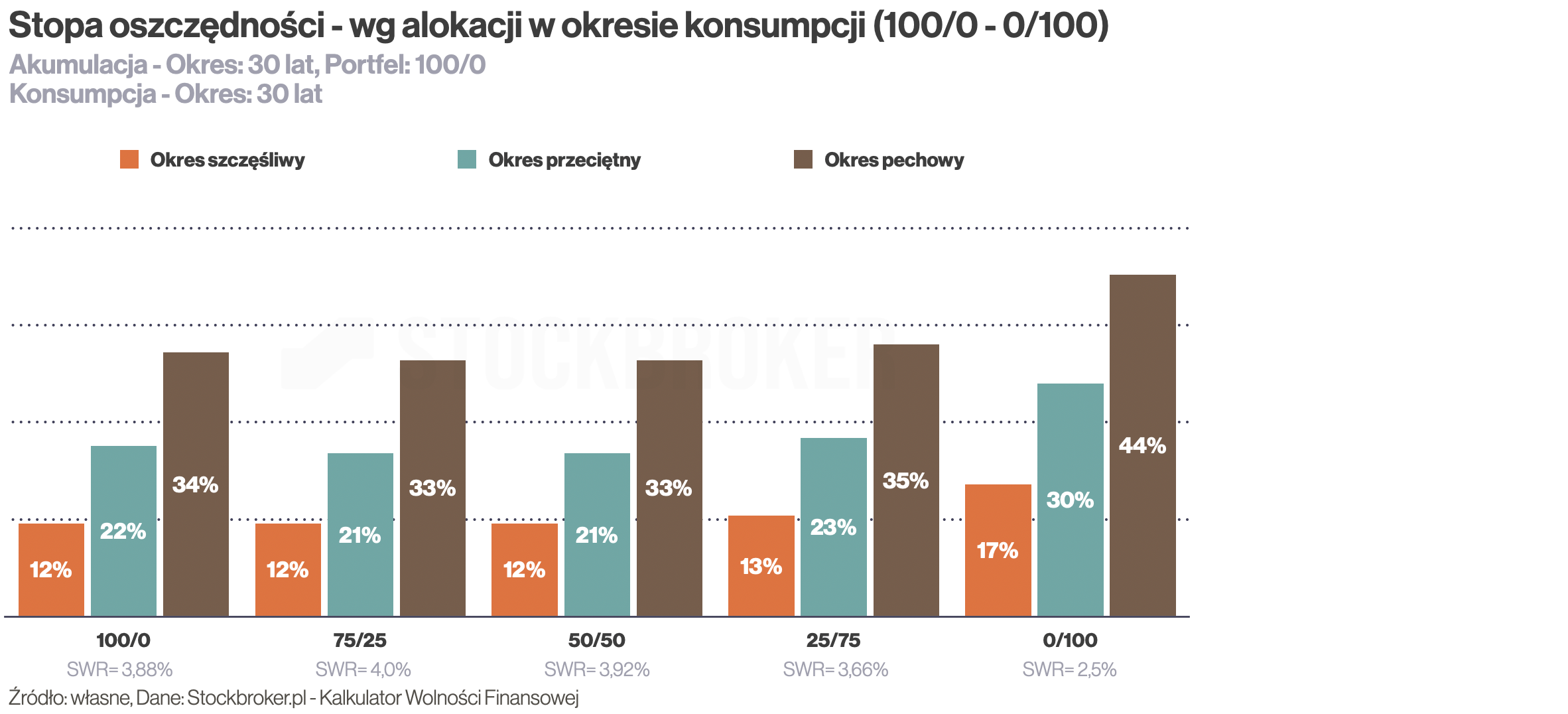

Rozważmy teraz scenariusze, które zakładają portfel 100% akcji w okresie akumulacji i różne portfele w okresie wypłat, od 0% do 100% akcji. Warto zauważyć, że wyniki dla portfeli 100/0, 75/25 i 50/50 są bardzo zbliżone. Wyniki pokazują, że dopóki portfel ma przynajmniej połowę akcji, stopa oszczędności około 21-22% jest wystarczająca. To też optymistyczne, bo tyle może odkładać przeciętny Polak. Ale jeśli mieliśmy pecha, trzeba było oszczędzać aż 33% dochodów. A jeżeli portfel miałby składać się głównie z obligacji, to z każdej pensji trzeba by odkładać jeszcze więcej. Dla portfela w całości obligacyjnego trzeba było oszczędzać średnio 30% pensji, a w pechowym wariancie aż 44%.

Ale prawda jest taka, Wielu Polaków nie wytrzymałoby zmienności portfela złożonego tylko z akcji w okresie akumulacji. Różne dane pokazują, że najwięcej osób jest ostrożnych i wybierają one obligacje. Jeśli inwestor miałby mieć taki sam portfel w okresie oszczędzania i korzystania z kapitału, wymagane stopy oszczędności są jeszcze wyższe niż wcześniej. Przy portfelu 25% akcji i 75% obligacji trzeba było oszczędzać średnio 36% dochodów, a przy 100% obligacji – aż 60%. To wartości poza zasięgiem wielu Polaków. Chociaż jest światełko w tunelu. Badanie „Postawy Polaków wobec finansów” wskazuje, że profil ryzyka oszczędzających powoli przesuwa się od ostrożnego do umiarkowanego. Wygląda na to, że coraz więcej Polaków lepiej rozumie rynki finansowe i inwestuje odważniej. Mam nadzieję, że ten trend się utrzyma.

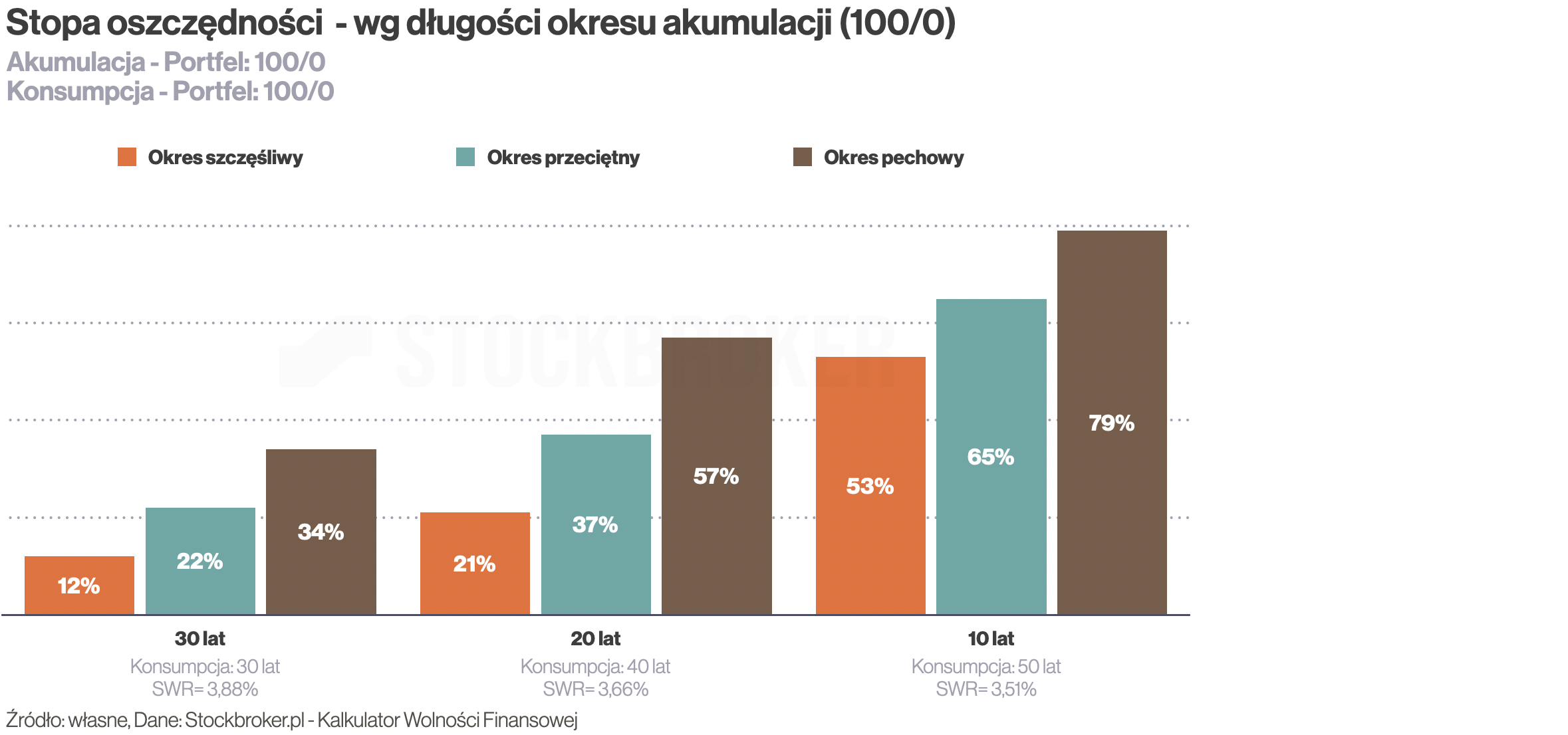

Do tej pory zakładaliśmy, że okres oszczędzania trwa 30 lat, co dobrze oddaje scenariusz, gdy np. zaczynamy inwestować mając 30 lat i kończymy po 60-tce. Ale część osób chciałoby uwolnić się od pracy wcześniej. Jednak skrócenie okresu oszczędzania wymaga znacznego zwiększenia stopy oszczędności (również dlatego że wydłuża się okres konsumpcji). Jeżeli okres akumulacji i konsumpcji trwa 30 lat, to dla portfela 100/0 średnia wymagana stopa oszczędności wynosiła 22%. Jeżeli celujemy w emeryturę po 50-tce, skracamy okres oszczędzania do 20 lat i wydłużamy okres konsumpcji do 40 lat, trzeba było odkładać przeciętnie 37% dochodów. A jeżeli mamy apetyt na emeryturę po 40-tce, skracamy okres oszczędzania do 10 lat i wydłużamy okres konsumpcji do 50 lat, to przeciętnie trzeba było oszczędzać aż 65% dochodów. Gdybyśmy mieli pecha, wymagana stopa oszczędności musiałaby być jeszcze większa. A to wartości w zasięgu tylko wąskiej „elity”.

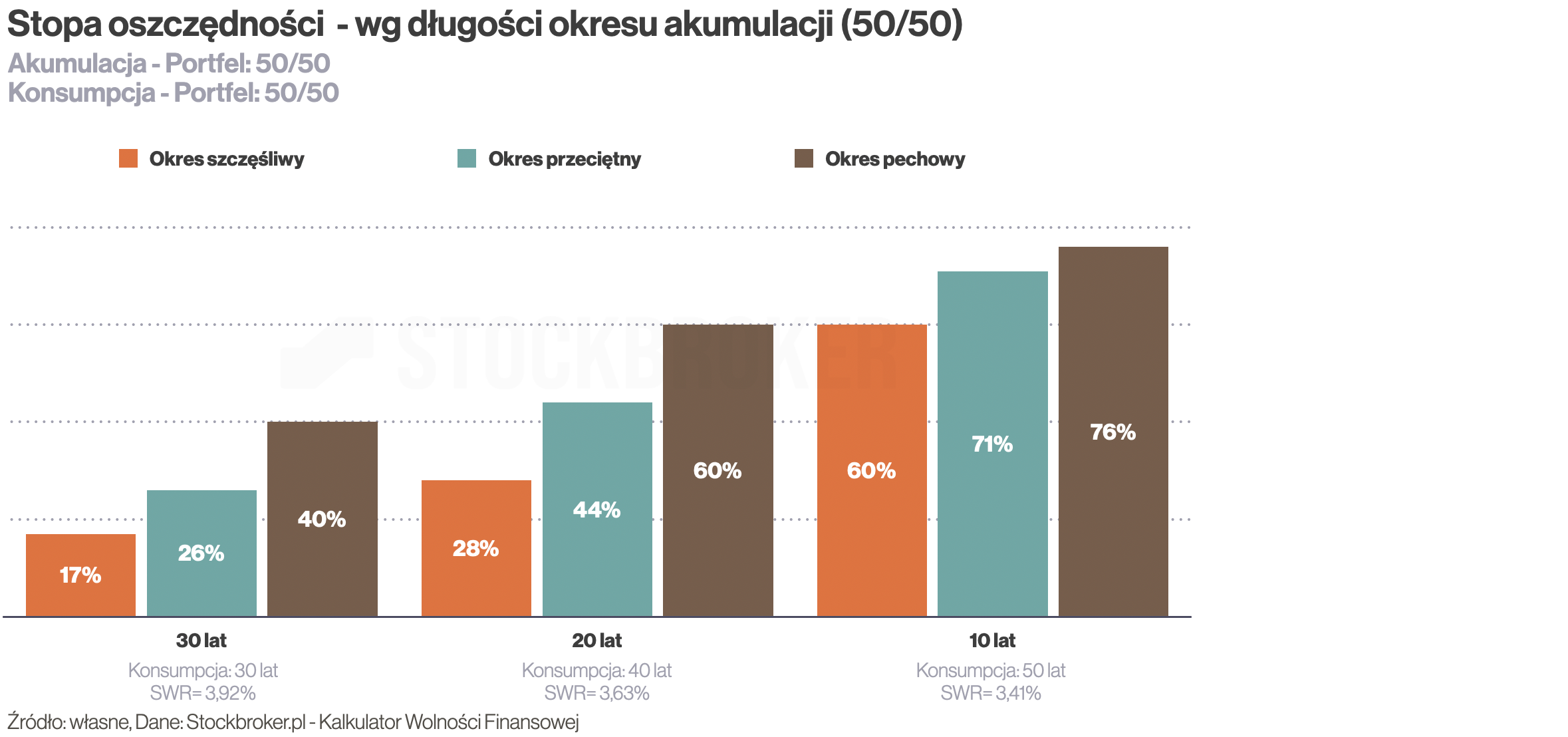

Gdyby portfel oszczędzającego miał być nie agresywny lecz zrównoważony, to wymagane stopy oszczędności byłyby jeszcze większe.

A gdyby przyjąć najbardziej konserwatywny portfel 0/100, to wymagane stopy oszczędności byłyby wręcz kosmicznie wysokie, zwłaszcza w wariantach pechowych. To pokazuje, że wczesna emerytura jest na ogół osiągalna tylko dla nielicznych.

Podsumowanie

Osoby mające wysokie zarobki i kontrolujące wydatki mają wolność finansową na wyciągnięcie ręki. Ci, którzy oszczędzają niewiele, na przykład 10% dochodów, powinni wiedzieć, że to raczej za mało, aby zgromadzić odpowiedni kapitał. Oczywiście lepiej oszczędzać choćby trochę niż nic, ale bardzo często konieczne jest po prostu zwiększanie zarobków.

Z kolei osoby o przeciętnej stopie oszczędności mają szanse na wolność finansową, ale pod trzema warunkami. Osoby z przeciętną stopą oszczędności mają szansę na wolność finansową, ale pod trzema warunkami. Po pierwsze, powinny oszczędzać przez co najmniej 30 lat i korzystać z oszczędności przez maksymalnie 30 lat, czyli raczej zaplanować emeryturę po 60. roku życia. Po drugie, ich portfel powinien składać się przynajmniej w połowie z akcji. Sam lubię i polecam obligacje skarbowe, zwłaszcza indeksowane inflacją, ale same obligacje nie wystarczą do osiągnięcia wolności finansowej. Tylko uwaga! Nie chodzi o to, aby osoby konserwatywne -wbrew sobie- dziś dodały do portfela 50% akcji, bo mogą nie wytrzymać giełdowego bujania i dostać choroby morskiej w okresie rynkowych zawirowań. Polecam systematyczną edukację, poznawanie rynków i stopniowe zwiększanie ryzyka metodą małych kroków. Trzeci warunek to brak skrajnego pecha. Nie trzeba trafić na wyjątkowo szczęśliwy okres, okres przeciętny jest wystarczający, ale bardzo pechowy okres może wszystko zniweczyć.

Jak interpretować te wyniki? Z jednej strony są one optymistyczne, zwłaszcza że w kalkulacjach pomijamy ZUS, od którego -mam nadzieję- jedna dostaniemy coś na emeryturze. Również dlatego, że wydatki wydatki na emeryturze często są niższe niż wcześniej (no chyba, że planujemy drogie podróże). Ale z drugiej strony, trzeba pamiętać, że wyniki opierają się na danych historycznych, które mogą się nie powtórzyć. Zwłaszcza, że analizy bazują na danych z USA, które mają za sobą wyjątkowo dobry okres. Podatki w nich pomijano, więc przy wcześniejszej emeryturze trzeba je doliczyć. Poza tym Symulacje zakładają też regularne zwiększanie inwestycji o inflację. Jeśli pensja nie nadąża za inflacją, osiągnięcie wolności finansowej może się nie udać. Trzeba też pamiętać, że wolność finansowa to często nie jedyny cel inwestycyjny, a oszczędności na emeryturę mogą być tylko częścią planu finansowego. Dużo zależy też od szczęścia na rynku — czy trafimy na dobry, czy pechowy okres.

Na koniec pojawia się pytanie, czy warto dążyć do wolności finansowej, szczególnie wczesnej, która wymaga wysokich oszczędności. Jeżeli dużo zarabiacie i oszczędzanie przychodzi Wam bez trudu, to czemu nie! Jednak jeśli droga do tego wymaga wielu wyrzeczeń, odpowiedź nie jest jednoznaczna. Warto zastanowić się, co dla nas w życiu jest ważne. Jeżeli ktoś przykładowo rezygnować z kolejnych dzieci, w obawie przed kosztami, to uważam że nie jest to tego warte. Jeżeli powodem dążenia do wczesnej wolności finansowej jest niefajna praca, to warto spróbować ją zmienić lub może otworzyć własny biznes. Okolice 40-tki czy 50-tki to według mnie często najlepszy czas na podjęcia ryzyka w życiu. Ewentualna porażka może nas oddalać od wolności finansowej. Ale mimo tego -według mnie- warto je podejmować, podążając za swoimi marzeniami.

Niestety jesteśmy wciąż społeczeństwem na dorobku i większość osób myśli jak ogarnać do 1go niż o wolności finansowej. Pozbądźmy się długów konsumpcyjnych, odłóżmy na poduszkę finansową i to już będzie sukces. Wolność finansowa, na razie, jest tylko dla nielicznych.

Trudno się nie zgodzić.

Czy mógłby Pan doprecyzować ten fragment:

‚Przy czym reguła ta jest ważna dla portfeli z co najmniej 50% udziałem akcji. Jeśli większość portfela stanowią obligacje, kapitał do zebrania powinien być znacznie większy.’

Trzymając się przykładu, jeżeli na moje potrzeby wystarczy 1,2 mln/30 lat, to jakie ma znaczenie w czym ulokowany jest kapitał?

Z góry dziękuję za odpowiedź.

Chodzi o to, że w zależności od tego, w co inwestujemy stopa zwrotu jest inna. Historycznie, w uproszczeniu, dla akcji była wysoka, a dla obligacji niska. Trzymając się przykładu 1,2 mln/30 lat – jeżeli wydatki to 4000 zł miesięcznie (czyli 48 000 zł rocznie) to kapitał do zebraniu (w ujęciu realnym) to 1,2 mln zł (bo 4% z 1,2 mln zł to 48 000), ale pod warunkiem, że inwestowaliśmy w portfel, który składał się z przynajmniej w połowie z akcji. Gdybyś chciał inwestować w portfel 100% obligacji, to stopa zwrotu byłaby mniejsza, więc kapitał do zebrania musiałby być większy. Wszystkie… Czytaj więcej »