Kupić „tanio”, sprzedać „drogo” – każdy się podpisze pod taką receptą na zysk. Tylko co to znaczy „tanio” i „drogo”? Liczba możliwych interpretacji jest nieskończona. Dwa najpopularniejsze „psy tropiące okazje inwestycyjne” to wskaźnik C/Z oraz C/Wk. Dużą zaletą jest ich powszechna dostępność. Oba mają wady, lecz w przypadku C/Wk są chyba one poważniejsze. Przede wszystkim, nie mówi on nic o zyskowności spółki. Czy niska wartość wskaźnika zawsze oznacza okazję inwestycyjną?

1. Jak obliczyć wskaźnik C/Wk?

Wskaźnik C/Wk jest ilorazem bieżącej ceny akcji oraz wartości księgowej. Wartość księgowa powstaje w wyniku odjęcia wartości zobowiązań od wartości aktywów. Jest więc tożsama z wartością kapitału własnego.

Wartość kapitału własnego obliczana jest na podstawie ostatniego raportu okresowego spółki (kwartalnego półrocznego lub rocznego spółki).

2. Kiedy jest „tanio” i „drogo”?

Nie ma jednej definicji, która sztywno określa jaka wartość wskaźnika oznacza, że jest tanio lub drogo. Podstawowy sposób interpretacji zakłada, że gdy wskaźnik C/Wk wynosi:

- poniżej 1 – można powiedzieć, że jest tanio (bo za 1 zł majątku firmy płacisz przykładowo 0,7 zł)

- powyżej 1 – można powiedzieć, że jest drogo

Czasem interpretacja odnosi się też do długoterminowej średniej, która dla indeksu WIG wynosi ok. 1,3. Im wyższe odchylenie od tej wartości, tym większe przewartościowanie lub niedowartościowanie. Do tej pory dla indeksu WIG:

- najwyższe poziomy wynosiły ok. 3,6 (2007)

- najniższe poziomy wynosiły ok 0,7 (2009)

Generalnie wskaźnik C/Wk podąża za indeksem. Są jednak okresy kiedy korelacja nie występuje. Przykładowo, wzrostom indeksu WIG w 2017 towarzyszył spadek wskaźnika C/Wk.

3. Różnice między źródłami?

Według mojego doświadczenia różnice w między źródłami występują rzadziej, niż w przypadku wskaźnika Cena/Zysk. Ale weźmy przykład jaka jest różnica między wskaźnikami C/WK dla spółki Marvipol:

- GPW: 268,73

- Stockwatch: 0,65

Różnica prawdopodobnie wynika z tego, że C/Wk podawane na stronie GPW uwzględnia raport z 30.06.2017, sporządzony przed podziałem tej spółki na 2 podmioty (wydzielenie części motoryzacyjnej – British Automotive Holding).

4. Czy spółki o niskim C/Wk to okazje inwestycyjne?

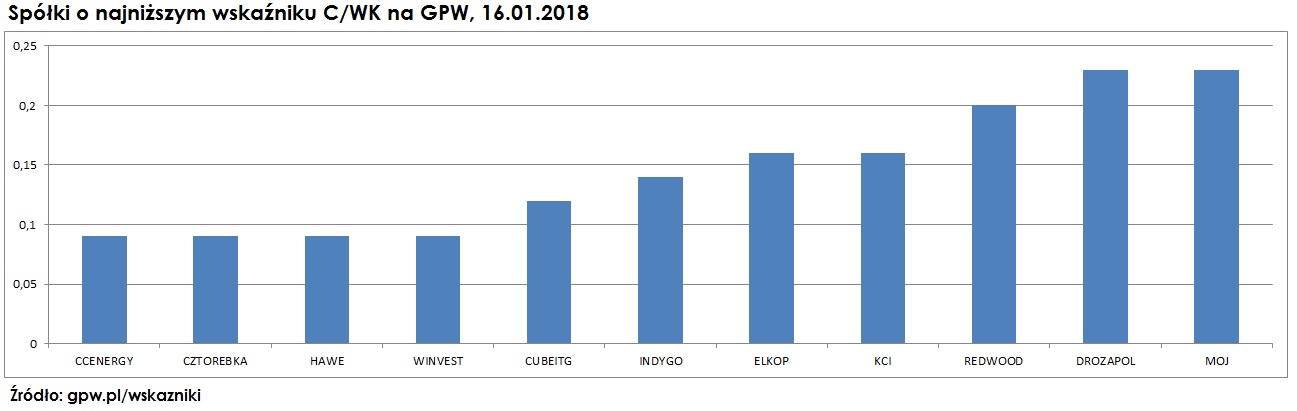

Podobnie jak w przypadku wskaźnika C/Z, tak również w przypadku wskaźnika C/Wk łatwo wpaść w pułapkę, że im niższy jego poziom charakteryzuje spółkę, tym większa okazja inwestycyjna. Poniższy diagram pokazuje spółki o najniższym obecnie poziomie C/Wk wśród spółek GPW. Jaka jest ich kondycja?

- Hawe w upadłości

- CCEnergy znajduje się na Liście Alertów GPW

- Redwood w restrukturyzacji

- Czerwona Torebka, W Investments (obecnie Baltic Bride), CubeITG, Elkop, KCI, Drozapol, MOJ – w przeciwieństwie do szerokiego rynku znajdują się w wieloletnim trendzie spadkowym, przeważnie są to spółki groszowe.

5. Rentowność kapitału własnego (ROE)

Wyobraź sobie, że masz 2 identyczne kury, znoszące złote jaja. Każda składa się z tej samej ilości mięsa, więc z każdej można zrobić tyle samo rosołów 🙂 Jednak jedna znosi 1 złote jajo, a druga w tym samym czasie 3. Chyba każdy się zgodzi, że więcej warta będzie ta druga.

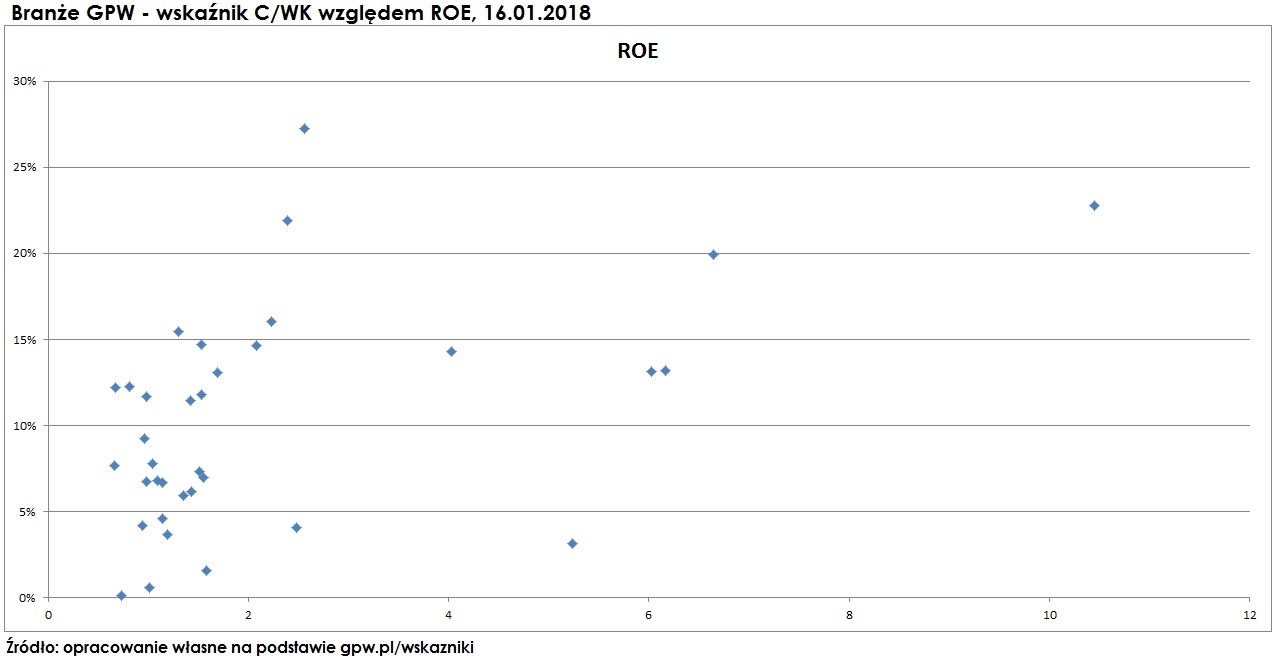

Podobnie jest ze spółkami. Największą wadą wskaźnika C/Wk jest to, że w ogóle nie odnosi się do zyskowności spółki. Zgodnie ze wzorem C/Wk = ROE / C/Z, spółki charakteryzujące się wyższą rentownością kapitału własnego (ROE) powinny cechować się wyższym poziomem C/Wk. Tę dodatnią zależność jest dostrzegalna na poniższym wykresie punktowym. Zależność oczywiście nie jest idealna ponieważ rentowność to jedynie jeden z czynników, który ma znaczenie.

6. Branża

Wskaźnik C/Wk bardzo się różni w zależności od branży. Spółki działające w kapitałochłonnych sektorach gospodarki (np. Energia) mają niski poziom wskaźnika. Najwyższy mają spółki informatyczne i nowych technologii. Różnice wynikają też z rentowności i perspektyw danej branży.

7. Różne rynki

Podobnie, jak różnice występują między branżami, tak też w różnych krajach poziom wskaźnika C/Wk będzie inny. Różne branże mają różną dochodowość i perspektywy.

W indeksie WIG największy udział mają branże Finanse, Energia i Materiały.

W indeksie S&P500 Finanse i Energia mają dużo mniejszą wagę a Materiały marginalną, natomiast dominującymi sektorami są m.in. Info Tech (np. Apple) i Ochrona Zdrowia (np. Johnson&Johnson).

Na rynkach rozwiniętych dominujący udział mają branże bardziej przyszłościowe, co wpływa na wyższe poziomy wskaźnika C/Wk.

8. Struktura aktywów

Kilka dni temu spółka PGE ogłosiła, że – w sprawozdaniu roczny za 2017 – wykaże utratę wartości aktywów w wysokości 807 mln zł. Ten przykład pokazuje, jak aktywa potrafią być zawyżone. Warto szczególnie analizować strukturę aktywów spółek, których biznesy są kapitałochłonne.

Ponadto warto przyglądać się spółkom, których dużą część aktywów stanowią należności lub wartości niematerialne i prawne (w tym wartość firmy). Przykłady spółek o wysokim udziale wartości niematerialnych i prawnych w aktywach:

- Grupa Asseco – wartość firmy (50%) i wartości niematerialne (10%) stanowią łącznie 60% aktywów (1H 2017)

- Comp – wartości niematerialne (w tym wartość firmy) ponad 50% aktywów (2016)

- Bioton – wartość firmy (5%) i inne wartości niematerialne (36%) stanowią łącznie ponad 40% aktywów (3Q 2017)

Warto dociekać co się pod tymi wartościami kryje. W razie upadłości powstaje pytanie, jaka jest rynkowa wartość tych aktywów – kto i za ile byłby skłonny je kupić.

9. C/Wk Grahama

Benjamin Graham, uważany za ojca analizy fundamentalnej, został silnie doświadczony przez rynek w okresie wielkiego kryzysu w USA z przełomu lat 20′ i 30′. Te wydarzenia wpłynęły na jego wyjątkowo ortodoksyjne podejście do aktywów. Obliczając wskaźnik C/Wk pomijał nie tylko wspomniane wartości niematerialne i prawne, lecz całkowite aktywa trwałe. Jego wariant wskaźnika C/Wk w aktywach uwzględnia jedynie aktywa obrotowe. Wartość księgowa powstaje zatem według wzoru: aktywa obrotowe – zobowiązania. Inwestował tylko w spółki, dla których wartość tak policzonego wskaźnika była dodatnia i wynosiła ok. 0,7. Spółki, które spełniają te kryteria to przeważnie spółki i handlowe, posiadającym głównie płynny majątek. Jednak momenty, w których spółki są tak tanie, że C/Wk Grahama wynosi poniżej 1, są niezwykle rzadkie. W dołku bessy w 2012 Stockwatch znalazł jedynie 8 takich spółek.

10. Zadłużenie

Wartość aktywów warto szczególnie analizować w przypadku spółek o wysokim zadłużeniu. Spółki, które mają wysokie zadłużenie charakteryzują się wyższym ryzykiem. Poniżej przykłady spółek o wysokim poziomie zadłużenia ogólnego (zobowiązania / aktywa) w 3Q2017:

- Milkiland: 99%

- Play: 85%

- CFI: 84%

Im wyższa wartość zadłużenia, tym gorsza sytuacja akcjonariuszy w razie przeszacowania aktywów. Gdyby zobowiązania przewyższały aktywa, oznaczałoby to, że kapitały własne są ujemne.

11. Czego nie uwzględniają aktywa?

Niektóre spółki mogą mieć zawyżony wskaźnik C/Wk tego powodu, że w aktywach nie można wykazywać niektórych elementów, które realnie mają znaczenie. Przykładowo:

- kapitału ludzkiego, np. wyjątkowego prezesa lub wysokiej klasy członków kadry zarządzającej

- samodzielnie wytworzona marka (dla celów podatkowych CCC i LPP przeniosły swoje znaki towarowe do spółek córek)

- inne know how

Widać, że wskaźnik C/Wk ma wiele niedoskonałości. Ciężko mi wyobrazić sobie analizę spółki sprowadzającą się jedynie do analizy ceny i wartości księgowej. Warto uwzględniać cały szereg innych czynników.

dzien dobry, a ja szukam etfu ktory podaza za Outdoor index, spolkami produkujacymi wyposazenie traperskie, namioty, outdoor Fitness itd

Dzięki. Masa meterialu do przeczytania;) dopiero teraz sie zajalem doczytanie artykulow o analizie fundamentalnej 😉