Lokaty krótkoterminowe dostępne w bankach raczej nie ochronią nas przed inflacją. Obligacje skarbowe powinny dać sobie z nią radę, ale trzeba się nastawić na nieco dłuższy termin. Rodzajów obligacji jest kilka, więc pojawia się pytanie, które wybrać. O inwestowaniu w obligacje stałokuponowe, zmiennokuponowe i indeksowane opowiada Michał Oleszkiewicz z Templeton Asset Management TFI (Franklin Templeton), zarządzający funduszem Franklin Elastycznego Dochodu. Zapraszam na wywiad.

Inwestorzy indywidualni często upatrują w obligacjach skarbowych alternatywy dla lokaty. Czy to faktycznie idealny substytut?

Obligacje skarbowe stanowią w jakiejś mierze konkurencję dla lokat bankowych. Nie są jednak ich idealnym substytutem. Można długo dyskutować na temat zalet i wad inwestowania w obligacje skarbowe. Ogólna konkluzja jest następująca: w dłuższym terminie obligacje oferują wyższą stopę zwrotu niż depozyty w renomowanych bankach i dotyczy to zarówno obligacji na rynku hurtowym, dostępnych przede wszystkim za pośrednictwem funduszy inwestycyjnych, jak i obligacji oszczędnościowych, oferowanych bezpośrednio inwestorom detalicznym. Ważne jest tutaj zastrzeżenie: „w dłuższym terminie”. Jeżeli będziemy potrzebować środków w ciągu najbliższych kilku miesięcy, lepiej trzymać je na jakimś rachunku oszczędnościowym czy lokacie terminowej. I pogodzić się z tym, że nominalny zysk z takich depozytów będzie raczej niższy niż inflacja.

W funduszu, którym Pan zarządza do największych pozycji należą obligacje zmiennokuponowe i indeksowane (WZ- i IZ-) o raczej długim terminie zapadalności. Czy regułą jest, że preferujecie oprocentowanie zmienne i długi termin?

W funduszu, którym Pan zarządza do największych pozycji należą obligacje zmiennokuponowe i indeksowane (WZ- i IZ-) o raczej długim terminie zapadalności. Czy regułą jest, że preferujecie oprocentowanie zmienne i długi termin?

To nie jest tak, że Franklin Elastycznego Dochodu stale preferuje papiery o zmiennym oprocentowaniu bądź indeksowane inflacją. Strategia funduszu zmienia się w czasie, odzwierciedlając oczekiwania w odniesieniu do rynku. Franklin Elastycznego Dochodu należy do funduszy, które zasadniczo inwestują przede wszystkim w długoterminowe obligacje skarbowe o stałym oprocentowaniu. Fakt, iż w przeszłości często zdarzało nam się lokować przeważającą część portfela w papiery typu WZ i IZ, wynikał stąd, iż w naszej ocenie tego rodzaju inwestycje oferowały względnie wysoką oczekiwaną stopę zwrotu w odniesieniu do ponoszonego ryzyka. W ostatnich dwóch latach ta strategia okazała się bardzo skuteczna. Przez 40 miesięcy od rozpoczęcia działalności (2 marca 2016) jednostka funduszu urosła o blisko 11%. Co nas jeszcze bardziej cieszy, na koniec czerwca firma analityczna Analizy Online sklasyfikowała nasz produkt jako fundusz o najwyższych wartościach współczynnika Sharpe’a oraz information ratio w grupie funduszy papierów dłużnych polskich długoterminowych o strategii uniwersalnej.

Czy z punktu widzenia „Kowalskiego” istnieje różnica między obligacjami zmiennokuponowymi i indeksowanymi? Kupon obligacji indeksowanych zależy od inflacji. Kupon obligacji o zmiennym kuponie zależy od oprocentowania lokat na rynku międzybankowym, który też jest pochodną inflacji.

Może zacznijmy od definicji. Fundusz dłużny inwestuje przede wszystkim w obligacje skarbowe emitowane na rynku hurtowym. Nie może kupować tzw. oszczędnościowych obligacji skarbowych dla inwestorów detalicznych. Na rynku hurtowym obligacji skarbowych mamy do wyboru dług o stałym oprocentowaniu, ze szczególnym przypadkiem obligacji zerokuponowych, oraz obligacje o zmiennym oprocentowaniu i obligacje indeksowane inflacją. W przypadku obligacji skarbowych o zmiennym kuponie odsetki naliczane i wypłacane są według zmiennej stawki równej WIBOR 6M. Z kolei w przypadku obligacji indeksowanych inflacją odsetki są stałe, ale indeksacji podlega wartość nominalna papierów. Przykładowo, od czasu wyemitowania obligacji IZ0823 skumulowana inflacja przekroczyła 21%, dlatego indeksowana wartość nominalna jednej sztuki tego papieru to już nie 1000 zł, jak w 2008 roku, lecz około 1214 zł. Konstrukcja tych obligacji jest zatem zupełnie odmienna w porównaniu do WZ.

Czy są okresy, kiedy lepiej sprawdzą się jedne lub drugie?

Notowania obligacji skarbowych zależą od wielu czynników. Wspomniałem już, że zdarzało się nam się lokować dużą część portfela w WZ i IZ, ponieważ w naszej ocenie oferowały potencjalnie wysoki zysk przy niższym ryzyku. Nie śmiem twierdzić jednak, że to ryzyko jest pomijalne. Można je mierzyć przy pomocy różnego rodzaju wskaźników. Franklin Templeton stosuje tutaj modele wykorzystujące zaawansowane metody statystyczne, wykraczające poza popularną miarę duration. Ciekawym przypadkiem są obligacje skarbowe o zmiennym oprocentowaniu. Ich konstrukcja wydaje się prosta, a ryzyko mierzone duration – niskie. W rzeczywistości jednak ceny papierów typu WZ podlegają dużym wahaniom. Jak to jest możliwe? Otóż obligacja WZ stanowi swego rodzaju ekwiwalent inwestycji w papier o oprocentowaniu stałym, zabezpieczonej swapem odsetkowym (IRS). W starych dobrych czasach, przed 2008 rokiem, rentowność obligacji o stałym oprocentowaniu prawie się nie różniła od notowań IRS, a ceny WZ nie odbiegały zbytnio od 100. Dzisiaj wygląda to zupełnie inaczej. W przypadku dłuższych terminów rentowność obligacji o stałym oprocentowaniu jest wyraźnie wyższa niż stawki swapów. Ta różnica, nazwijmy ją asset swap spread, zmienia się pod wpływem różnych czynników. Wielu inwestorów uznaje ją za rynkową miarę ryzyka kredytowego emitenta. Jeżeli wiarygodność Polski jako emitenta rośnie, wówczas asset swap spread obniża się, a ceny obligacji o zmiennym oprocentowaniu rosną. Jeżeli z kolei deficyt budżetowy i podaż papierów skarbowych nieoczekiwanie zwyżkują, wówczas asset swap spread rośnie. Wskaźnik ten oraz ceny WZ wrażliwe są również na zakłócenia po stronie popytowej. Mam tu na myśli np. problemy płynnościowe dużego banku czy innego znaczącego inwestora, jak również oddziałujące w przeciwnym kierunku wprowadzenie opodatkowania aktywów bankowych z wyłączeniem długu skarbowego. Dla porządku dodam, iż – przy innych czynnikach niezmienionych – wzrost asset swap spread wpływa niekorzystnie na ceny wszystkich rodzajów obligacji skarbowych na rynku hurtowym.

Czy WZ i IZ można uznać za podobne papiery?

Tego bym nie powiedział. Trochę będę upraszczać, ponieważ temat jest dosyć skomplikowany. Jeżeli rosną stawki WIBOR i IRS – jest to zazwyczaj niekorzystne dla obligacji o stałym procentowaniu oraz indeksowanych inflacją. Jeżeli nieoczekiwanie rośnie inflacja – wywiera to dodatni wpływ na ceny obligacji indeksowanych inflacją. Można sobie wyobrazić sytuację, kiedy jednocześnie rośnie inflacja oraz stawki WIBOR i IRS. Wtedy lepiej nie mieć w portfelu papierów o stałym oprocentowaniu, natomiast z niemałym prawdopodobieństwem można ochronić kapitał, utrzymując w portfelu obligacje o zmiennym oprocentowaniu oraz indeksowane inflacją.

Czy rzeczywiście WIBOR i IRS zawsze rośnie w ślad za inflacją?

W mojej ocenie wcale tak być nie musi i bieżący rok będzie prawdopodobnie przywoływany jako dowód na poparcie tej tezy. Inflacja rośnie, a prawie nikt nie wierzy w podwyżki stóp. Dlatego obligacje WZ i IZ należy traktować jako instrumenty, których ceny mogą się zachowywać zupełnie odmiennie w pewnych warunkach rynkowych. Obecnie, przy stabilnych stopach procentowych, narastającym ryzyku wzrostu inflacji i niejednoznacznych perspektywach w odniesieniu do polityki fiskalnej, mamy do czynienia z sytuacją, w której – przynajmniej teoretycznie – opłaca się inwestować przede wszystkim w obligacje indeksowane inflacją. Tę analizę należy jednak jeszcze uzupełnić o kilka elementów, a przede wszystkim o ten najważniejszy: czy obecne notowania nie dyskontują przypadkiem już w całości prognozowanego wzrostu inflacji w ciągu najbliższych kilku miesięcy? I czy rzeczywiście wyższa inflacja pozostanie z nami na dłużej?

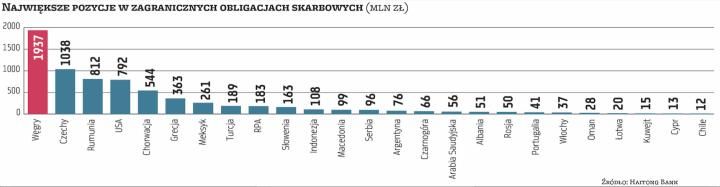

Polskie fundusze coraz częściej sięgają po zagraniczne obligacje skarbowe. Na koniec 2018 najbardziej popularnymi skarbówkami zagranicznymi były papiery Węgier (1,94 mln zł) oraz Czech (1 mld zł) i Rumunii (0,8 mld zł). U was występują akurat obligacje Włoch. Czym warto się kierować wybierając obligacje zagraniczne oraz jak podchodzicie do ryzyka walutowego?

Nie chciałbym odnosić się do aktualnego składu portfela, natomiast nie ukrywam, że interesuje nas nie tylko rynek lokalny. Funduszom zarządzanym z Warszawy nie jest łatwo inwestować za granicą. Zespoły analityczne zazwyczaj są zbyt małe, aby w sposób efektywny wyszukiwać okazje inwestycyjne poza Polską. My staramy się rozwiązywać ten problem, blisko współpracując z naszymi współpracownikami w Londynie, którzy zarządzają europejskim strategiami dłużnymi Franklin Templeton. Co do zasady, staramy dobierać się takich emitentów, w przypadku których rentowność obligacji przedstawia się korzystnie w stosunku do ocen kredytowych sporządzanych przez naszych analityków. Takie oceny obejmują przegląd sytuacji makroekonomicznej i politycznej, z uwzględnieniem prognoz w odniesieniu do stóp procentowych, jak również polityki fiskalnej i podaży obligacji. Z reguły zabezpieczamy nasze pozycje przed ryzykiem walutowym, osiągając z tego tytułu dodatkowy zysk wynikający z różnicy stóp procentowych między Polską a krajami Europy Zachodniej.

Teoria mówi, że w okresie spadku stóp procentowych warto mieć obligacje stałokuponowe (długoterminowe), a w okresie wzrostu obligacje zmiennokuponowe (lub stałokuponowe krótkoterminowe). Czy dostosowujecie alokację aktywnie, w zależności panujących warunków rynkowych?

Nie lubię formułować prostych reguł w odniesieniu do relacji między stopami procentowymi a cenami różnych rodzajów obligacji, ponieważ rzeczywistość bywa nieco bardziej skomplikowana, niż się czasem wydaje. Przykładowo, w roku 2011 podwyżkom stóp w Polsce towarzyszył spadek, a nie wzrost rentowności obligacji. Oczywiście zarządzamy portfelem w sposób aktywny i staramy się przewidzieć zmiany stóp procentowych oraz ich wpływ na ceny. O ile średnio, w dłuższym terminie, duration naszego funduszu, które jest popularną miarą ryzyka, powinno wynosić około 4 lat, w rzeczywistości wskaźnik ten bardzo często znacząco odchyla się od tej wartości, w zależności od naszej oceny perspektyw rynku.

Zarządzający w TFI kupują obligacje korporacyjne przeważnie z założeniem trzymania ich do wykupu. Jak to wygląda z obligacjami skarbowymi? Czy handlujecie nimi aktywnie?

Podejmując decyzje, staramy się przewidzieć ich efekt finansowy w horyzoncie 6-12 miesięcy. Nie przykładamy zbyt dużej wagi do identyfikacji kilkudniowych trendów. Punktem wyjścia jest oczywiście przegląd danych makroekonomicznych oraz określenie perspektyw w odniesieniu do inflacji, stóp procentowych i sytuacji fiskalnej. Jeżeli ceny papierów znacząco się zmieniają lub zmienia się nasz pogląd na rynek, wówczas modyfikacji ulega również skład portfela. Ten styl zarządzania można określić jako dosyć konserwatywny, niemniej sprawdził się on bardzo dobrze.

Aktywa funduszy ETF na świecie rosną, i stanowią one coraz większą konkurencję dla funduszy aktywnie zarządzanych. Spotkałem się z opinią, że w przeciwieństwie do aktywnych funduszy akcyjnych, większość funduszy obligacyjnych pokonuje benchmark, więc w przypadku obligacje lepiej korzystać z funduszy aktywnie zarządzanych niż z ETF. Co Pan sądzi?

Fundusze typu ETF rzeczywiście stają się coraz bardziej popularne. Również Franklin Templeton oferuje tego rodzaju produkty. Sądzę jednak, że w ciągu najbliższych kilku lat nie zobaczymy ETF-ów inwestujących na polskim rynku długu. Trudno tutaj zatem mówić o konkurencji dla funduszy obligacyjnych aktywnie zarządzanych, przynajmniej na naszym krajowym podwórku.

Kiedy lepiej inwestować w obligacje bezpośrednio, a kiedy za pośrednictwem funduszu? Komu dedykowane są fundusze obligacji?

Świadomy inwestor korzysta z różnych form inwestowania, ponieważ każda z nich ma swoje wady i zalety. Ja oczywiście będę zachęcał do funduszy obligacji. Efektywne bezpośrednie inwestowanie na rynku obligacji hurtowych jest w praktyce niemożliwe dla indywidualnego inwestora ze względu na niepłynny rynek giełdowy i wymagane duże kwoty inwestycji w transakcjach poza rynkiem zorganizowanym. Trudno jest mi również wyobrazić sobie indywidualnego inwestora kupującego obligacje zagraniczne i zabezpieczającego ryzyko walutowe. Z kolei wadą detalicznych obligacji skarbowych jest opóźniony dostęp do środków oraz dodatkowe opłaty w przypadku wcześniejszego zakończenia oszczędzania. Lokowanie za pośrednictwem funduszu oznacza więcej możliwości inwestycyjnych oraz szybki dostęp do środków w przypadku zakończenia inwestycji.

Dziękuję za rozmowę.