Bilans spółki jest jednym z podstawowych elementów sprawozdania finansowego, przedstawiającym jej sytuację majątkową. Składa się z aktywów i pasywów, między którymi zachodzi równość. Aktywa dzielą się na trwałe i obrotowe, a pasywa na kapitał własny i zobowiązania. Istnieje kilka ogólnych zasad, które wskazują jaka powinna być relacja pomiędzy niektórymi składnikami aktywów i pasywów, aby można było uznać strukturę kapitału na „zdrową”. Są to tzw. złote reguły finansowe.

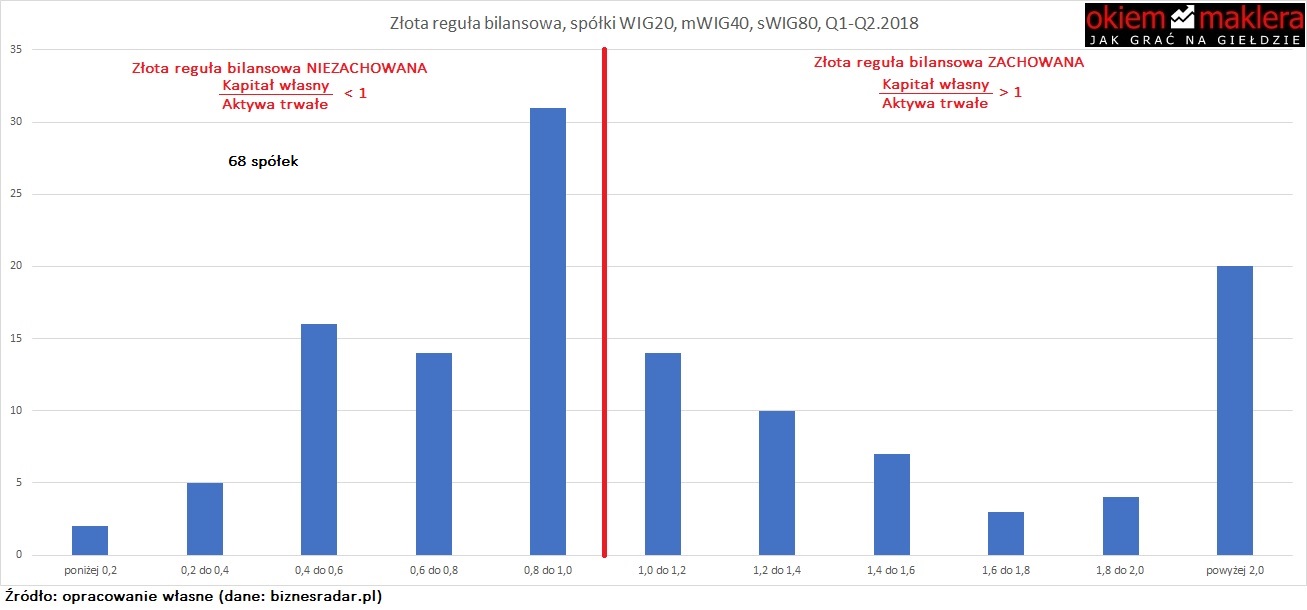

1) I stopień pokrycia (złota reguła bilansowa)

I stopień pokrycia to tak zwana złota reguła bilansowa. Mówi o tym, jaka część iloraz kapitału własnego i aktywów trwałych powinien wynosić przynejmniej 1. Aby iloraz był zachowany kapitał własny powinien być równy lub wyższy, niż aktywa trwałe. Reguła bierze się z przekonania, że aktywa trwałe powinny być finansowane ze stabilnego źródła, jakim jest kapitał własny. Gdyby aktywa trwałe były finansowane np. krótkoterminowym kredytem mogłoby się okazać, że aby spłacić ten krótkoterminowy kredyt, spółka musiałaby sprzedać np. nieruchomość, w której mieści się jej siedziba. Jasno widać, że tego typu sytuacja zdecydowanie zagrażałaby stabilności spółki. W praktyce jednak bardzo wiele spółek nie zachowuje złotej reguły bilansowej. Obecnie nie udaje się to mniej więcej połowie spółek WIG2, mWIG40, sWIG80. Pokazuje to, że ta reguła jest bardzo konserwatywna – jej niezachowywanie niekoniecznie świadczy o tym, że spółka ma kłopoty finansowe.

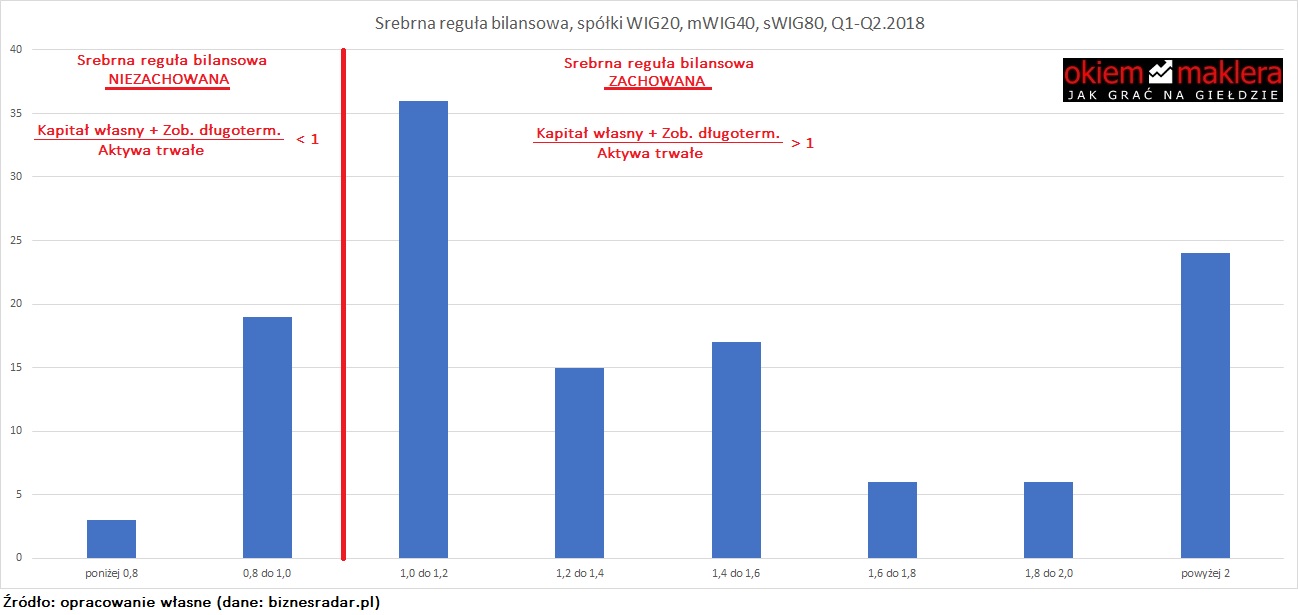

2) II stopień pokrycia (złota reguła bankowa, srebrna reguła bilansowa)

II stopień pokrycia to inaczej srebrna reguła bilansowa lub złota reguła bankowa. Jest to podobna do złotej reguły bilansowej, lecz jej charakter jest łagodniejszy. Różni się tym, że aktywa trwałe powinny być finansowane nie przez kapitał własny, co przez kapitał stały. Kapitał stały to suma kapitału własnego i zobowiązań długoterminowych. W związku z tym liczba spółek, które jej nie zachowują jest mniejsza, niż w przypadku reguły złotej. Obecnie pozostaje jedna pewna grupa spółek, które tej reguły nie zachowuje. Wobec nich należy więc zachować ostrożność i przyjrzeć się uważniej strukturze aktywów trwałych i kapitału stałego.

3) III stopień pokrycia

III stopień pokrycia wygląda podobnie, co II stopień pokrycia. Różnica polega tkwi w mianowniku. Kapitał stały powinien pokrywać aktywa trwałe powiększone o długoterminową część aktywów obrotowych. Przykładem tych ostatnich mogą być należności handlowe z terminem zapadalności powyżej 1 roku (które księgowane są w aktywach obrotowych, mimo ich długoterminowego charakteru). Udział tego rodzaju aktywów przeważnie jest niewielki, więc różnice między III a II stopniem pokrycia powinny być niewielkie.

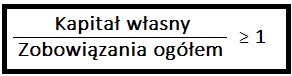

4) Złota zasada finansowania

Złota zasada finansowania oparta jest o wskaźnik struktury kapitału. Iloraz kapitału własnego i zobowiązań ogółem powinien wynosić przynajmniej 1, co oznacza że kapitał własny powinien być równy lub wyższy niż zobowiązania. Liczba spółek, które nie obecnie zachowują tej zasady jest całkiem spora. Czy w odniesieniu do nich powinna się nam zapalić czerwona lampka? I tak i nie. W tym przypadku bardzo duże znaczenie ma branża, w której działa spółka oraz jej specyfika – w niektórych branżach wysokie zobowiązania są stanem normalnym.

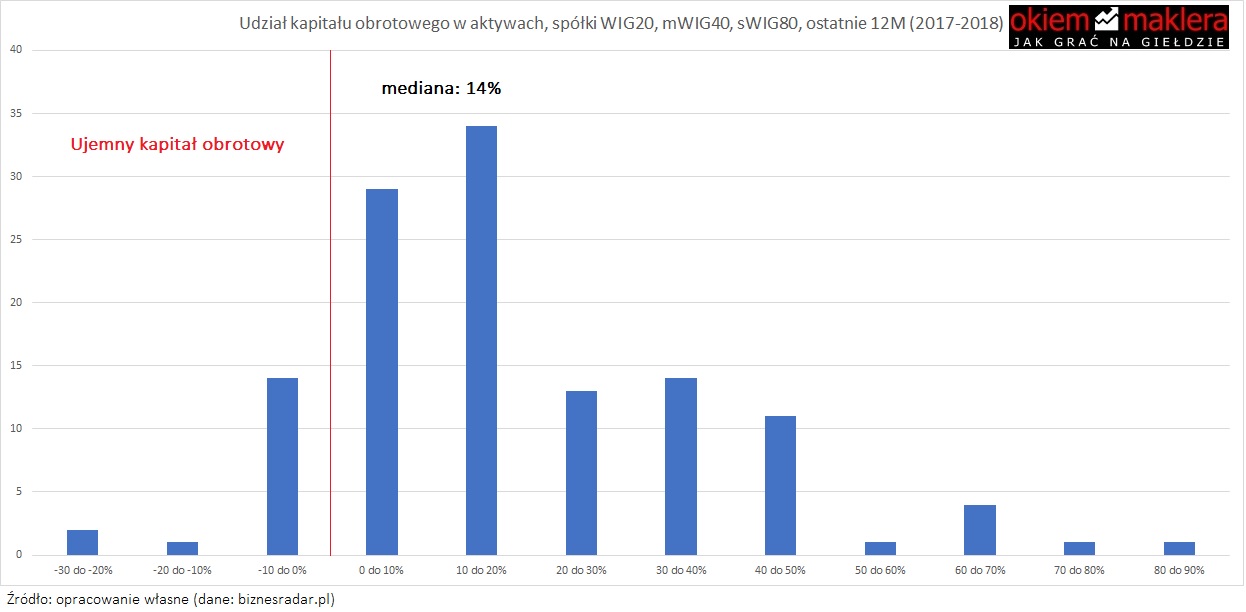

5) Kapitał obrotowy netto

![]()

Kapitał obrotowy netto (kapitał pracujący) jest jedną z kategorii, która informuje o płynności spółki. KON to różnica między aktywami obrotowymi a zobowiązaniami krótkoterminowymi. Można go też obliczyć odejmując aktywa trwałe od kapitału stałego. Zasada zakłada, że kapitał obrotowy pracujący powinien być większy od zera, co oznacza że aktywa obrotowe powinny być większe, niż zobowiązania bieżące, a biorąc pod uwagę drugi sposób kalkulacji – kapitał stały powinien być wyższy, niż aktywa trwałe. Zatem ta zasada w zasadzie pokrywa się ze srebrną regułą bilansową. Część spółek charakteryzuje się ujemnym kapitałem obrotowym. Jednak z interpretacją jak zwykle trzeba uważać i przyglądać się szczegółom.