W dłuższym terminie spółki wysoko zadłużone raczej nie są najlepszymi inwestycjami. Najpopularniejszym wskaźnikiem wypłacalności jest chyba zadłużenie ogólne. Jednym z najciekawszych określiłbym, z kolei, dług netto/EBITDA. Dziś przyjrzymy się jeszcze innym wskaźnikom, pokazującym stopień pokrycia aktywów trwałych kapitałami. W kontekście ich interpretacji mówi się o złotej i srebrnej regule bilansowej. Czy wszystkie spółki GPW spełniają te reguły? O tym jak sprawdzają się złota i srebrna reguła bilansowa przeczytasz też w wywiadzie z Michałem Krajczewskim na temat analizy bilansu.

Złota i srebrna reguła bilansowa – co to jest?

Złota reguła bilansowa mówi o tym, że aktywa trwałe powinny być finansowane kapitałem własnym. Stąd można powiedzieć, że złota reguła bilansowa jest zachowana, jeśli spełnione jest równanie:

Kapitał własny / Aktywa trwałe ≥ 1

Skąd taka reguła? Aktywa trwale to te, co do których zakładamy, że potrzeba przynajmniej 1 rok, aby je zamienić na gotówkę. Dlatego finansowane powinny być stabilnym kapitałem, który przedsiębiorstwo ma do dyspozycji przez długi okres. Ciężko sobie wyobrazić, aby np. siedziba firmy była finansowana krótkoterminowym długiem. Mogłoby się okazać, że spłata tego długu wymaga sprzedaży budynku firmy, co destabilizowałoby jej działalność.

Srebrna reguła bilansowa to mniej restrykcyjna odmiana reguły „złotej”. Mniej restrykcyjna, bo aktywa trwałe, w tym przypadku, powinny być sfinansowane kapitałem własnym powiększonym o zobowiązania długoterminowe, czyli kapitałem stałym. Zatem reguła jest zachowana, gdy spełnione jest równanie:

Kapitał stały / Aktywa trwałe ≥ 1

W przypadku tej reguły dopuszczalne jest więc finansowanie działalności długiem, lecz powinien mieć on charakter długoterminowy.

Jak obliczyć?

Dokonując obliczeń, czy reguły bilansowe są zachowane, uwzględniałem wartości z ostatniego sprawozdania finansowego. W tym momencie miałem dostęp tylko do ostatnich danych, więc nie miałem wyboru. Kapitał własny, zobowiązania długoterminowe i aktywa trwałe potrafią jednak zmieniać się w czasie. Dlatego, mając dostęp do głębszych danych, można spróbować dokonywać obliczeń przyjmując wartości średnie np. z 4 ostatnich kwartałów. Czy różnice są bardzo duże? Generalnie nie są dużo, jednak w kilku przypadkach są one dość znaczące.

Kapitał własny – przypisany akcjonariuszom jednostki dominującej czy całkowity?

Dokonując obliczeń warto zwrócić uwagę jaki rodzaj kapitału własnego uwzględniamy w obliczeniach. Jeśli finansowanie odnosimy do całkowitych aktywów trwałych, powinniśmy też posługiwać się całkowitym kapitałem własnym. Jednak niektóre źródła podają jedynie kapitał własny przypisany akcjonariuszom jednostki dominującej. Całkowity kapitał własny powinien uwzględniać też kapitały mniejszości (udziały niekontrolujące). Spółki, w przypadku których kapitały mniejszości stanowią istotną część (kapitał własny całkowity / kapitał własny przypadający akcjonariuszom jednostki dominującej), to np.

- Boryszew (1,49)

- Arctic (1,43)

- Asseco Poland (1,32)

- Lentex (1,29)

- Impexmetal (1,19)

- Mirbud (1,18)

- Ambra (1,14)

- CCC (1,12)

- Mennica (1,11)

- Police (1,11)

W przypadkach, gdzie kapitały mniejszości stanowią istotną część, stopień pokrycia aktywów trwałych kapitałem własnym byłby zaniżony.

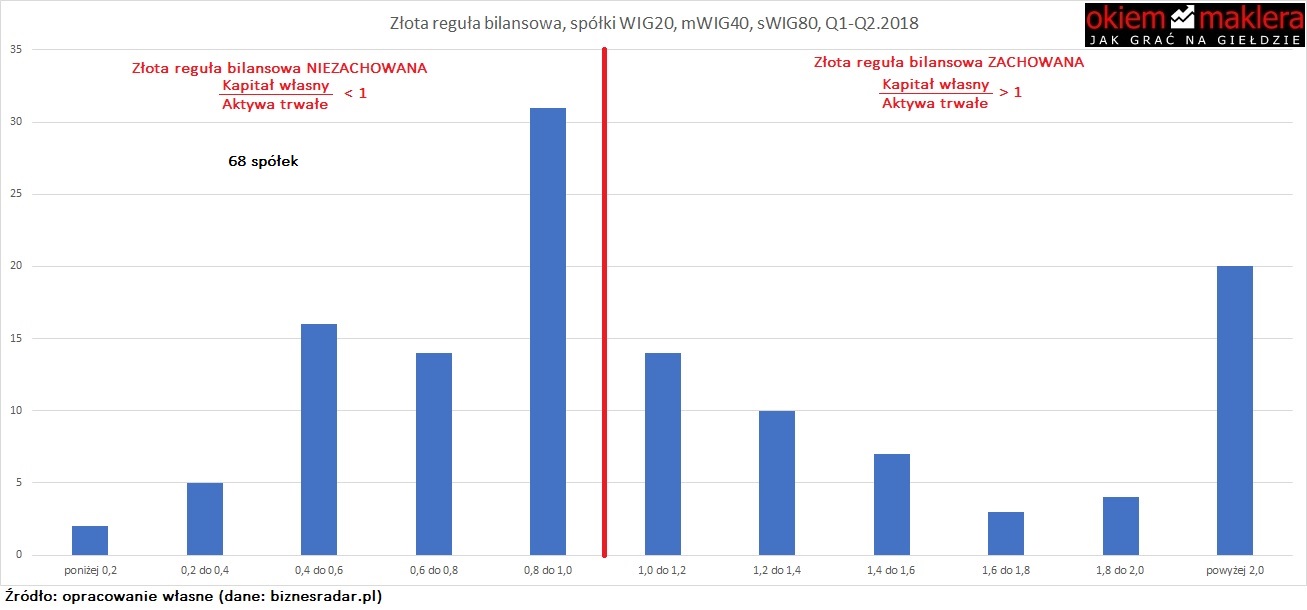

Złota reguła bilansowa

Złota reguła bilansowa okazuje się niezwykle trudną do zachowania. Spośród spółek WIG20, mWIG40, sWIG80, mniej więcej połowa nie dochowuje tej zasady. Widać teraz, na jak restrykcyjnym założeniu się ona opiera. Stąd też niektóre źródła podają, że złotą zasadę bilansową można uznać za zachowaną w przypadku pokrycia aktywów trwałych kapitałem własnym w 60%.

Gdyby przyjąć mniej restrykcyjną zasadę, że złota zasad bilansowa jest zachowana gdy kapitał własny pokrywa aktywa trwałe jedynie w 60%, nadal mamy całkiem sporo spółek, który nie udaje się jej dotrzymać. W tym gronie mamy zarówno spółki, które mają w ostatnich latach świetne notowanie oraz takie, które radzą raczej słabo. Wygląda więc na to, że niezachowanie złotej zasady bilansowej nie oznacza od razu, że spółka ma kłopoty.

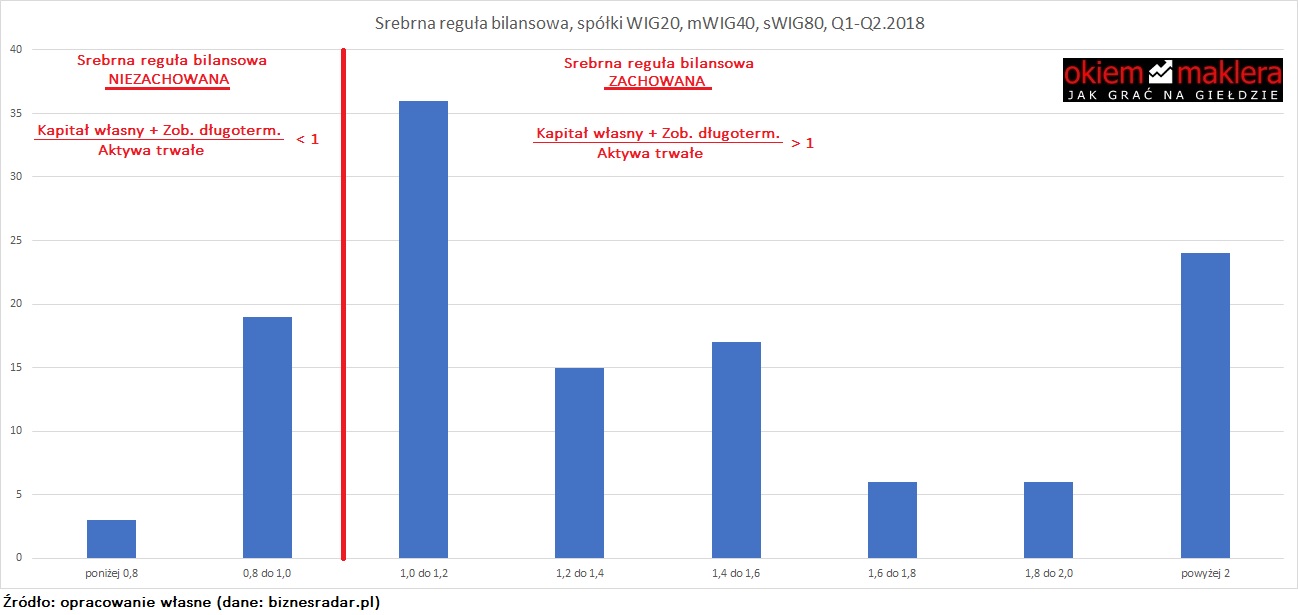

Srebrna reguła bilansowa

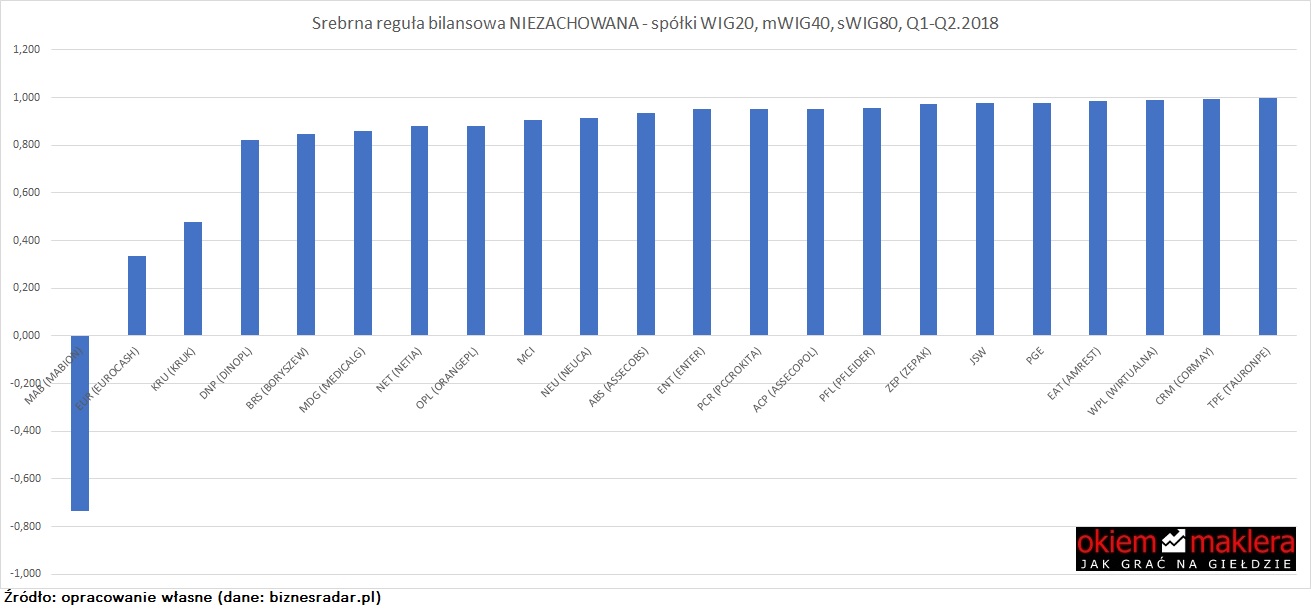

Połowa spółek na giełdzie nie potrafi sprostać złotej regule bilansowej. Srebrna reguła bilansowa jest mniej restrykcyjna – aktywa trwałe mogą być finansowane również zobowiązaniami długoterminowymi. Stąd, liczba spółek które jej nie dotrzymują, jest dużo mniejsza.

Wśród spółek, które nie zachowują srebrnej reguły bilansowej sporo jest takich, które ostatnimi czasy radzą sobie przeciętnie lub słabo, ale są też takie, którym idzie świetnie. Stąd też wydaje się, że niezachowanie srebrnej reguły bilansowej również nie oznacza od razu, że jej stabilność stoi na krawędzi.

Interesujące cyfry. Ciekawe, czy spółki które nie zachowują choćby srebrnej zasady prędzej czy później zbankrutują.

W wolnej chwili można zrobić jakieś testy wsteczne, aby zobaczyć jak to wyglądało w przeszłości.

Albo ta złota zasada jest z czapy albo połowa spółek GPW ma się nie najlepiej.