Wskaźnik zadłużenia kapitału własnego – to jeden z najczęściej spotykanych wskaźników analizy zadłużenia. Jak jest obliczany? Na jakie pułapki trzeba uważać? Jaki jego poziom jest bezpieczny?

Co oznacza wskaźnik zadłużenia kapitału własnego?

Można powiedzieć, że jest on pewną odmianą wskaźnika zadłużenia ogólnego. Na jego popularność zapewne wpływa łatwość obliczania, gdyż nie trzeba się mocno zagłębiać w sprawozdanie finansowe – wystarczy podzielić zobowiązania przez kapitał własny. Jego ogólność jest jednocześnie wadą – nic nie mówi o charakterze zobowiązań. Plusem jest też na pewno łatwa dostępność – można go znaleźć bezpłatnie na portalach giełdowych, m.in. na Biznesradar.pl

Wskaźnik zadłużenia kapitału własnego = Zobowiązania / Kapitał własny

Sposób obliczania

Wskaźnik powstaje przez podzielenie zobowiązań przez kapitał własny. Najczęściej uwzględniane są wartości z ostatniego raportu okresowego. Zdarza się jednak, że kalkulowana jest średnia z 4 ostatnich okresów.W zależności od sposobu obliczania, wartość wskaźnika może być różna.

Różnice między źródłami

Między źródłami danych mogą występować różnice, czasem bardzo istotne. Jedna z przyczyn – dostawcy danych w różnym tempie wprowadzają raporty publikowane przez spółki. W danych mogą też zwyczajnie zdarzać się błędy. Dla przykładu, poniżej diagram pokazujący różnice w wartości wskaźnika pobranego z dwóch źródeł: Bloomberg i Biznesradar (spółki mWIG40, ostatni raport). W większości przypadków różnicy nie ma lub jest niewielka, lecz w kilku jest dość istotna.

Zobowiązania a Dług netto

Ogólny charakter wskaźnika sprzyja jego powszechnej dostępności, lecz jednocześnie powoduje ograniczenie wniosków, które można na jego podstawie wyciągnąć. Przede wszystkim zobowiązania nie muszą mieć charakteru odsetkowego lecz handlowy, czyli mniej „groźny”. Poniżej diagram pokazujący 20 najbardziej zadłużonych spółek (spośród WIG20, mWIG40, sWIG80) z punktu widzenia wskaźnika zadłużenia kapitału własnego (wskaźnik > 2). Okazuje się, że w większości przypadków dług netto (zadłużenie odsetkowe – gotówka) stanowi jedynie małą część zobowiązań. Wysoki poziom zobowiązań nie musi oznaczać, że spółka jest w złej kondycji, co dotyczy zwłaszcza spółek handlowych.

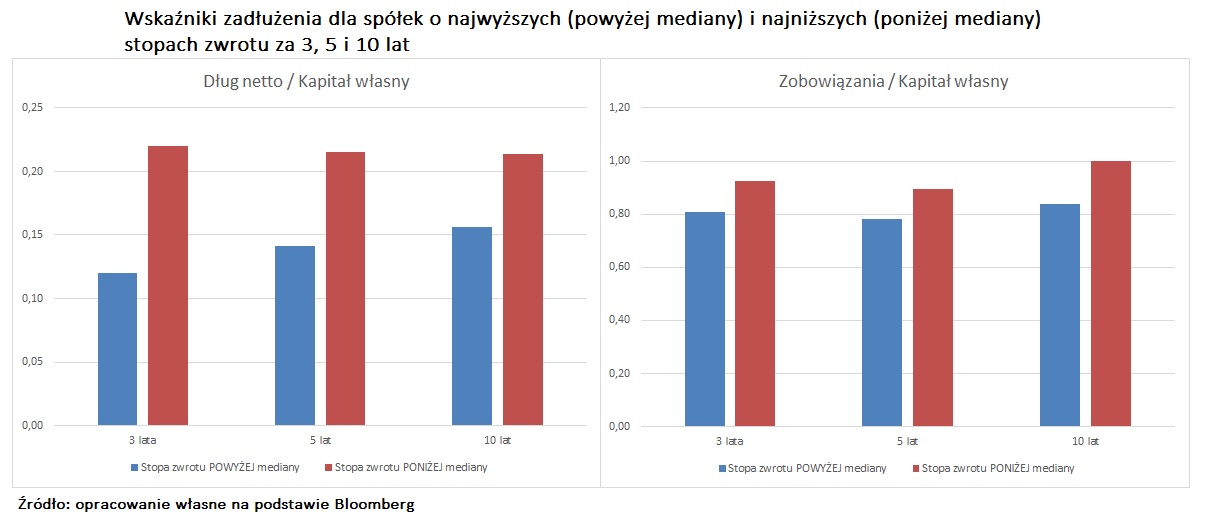

Zadłużenie kapitału własnego a stopy zwrotu

Niedawno opublikowałem wpis na temat wskaźnika Dług netto / EBITDA, który pokazywał jak duże są różnice w poziomie wskaźnika w zależności od tego, jak mocno wzrosły akcje spółki. W przypadku wskaźnika zadłużenia kapitału własnego, różnice w stopach zwrotu są znikome. Połowa spółek (spośród WIG20, mWIG40, sWIG80), które najmocniej wzrosły (w okresie 3, 5 oraz 10 lat), miała podobny poziom zadłużenia, co połowa spółek która zapewniała najgorsze stopy zwrotu. Wygląda na to, że posługiwanie się tym wskaźnikiem do oceny wszystkich spółek raczej nie pomoże w odfiltrowaniu tych gorszych. Trochę ciekawszy obraz wyłania się z analizy wskaźnika Dług netto / Kapitał własny, lecz też „nie powala na kolana”.

Branże (różny skład grup)

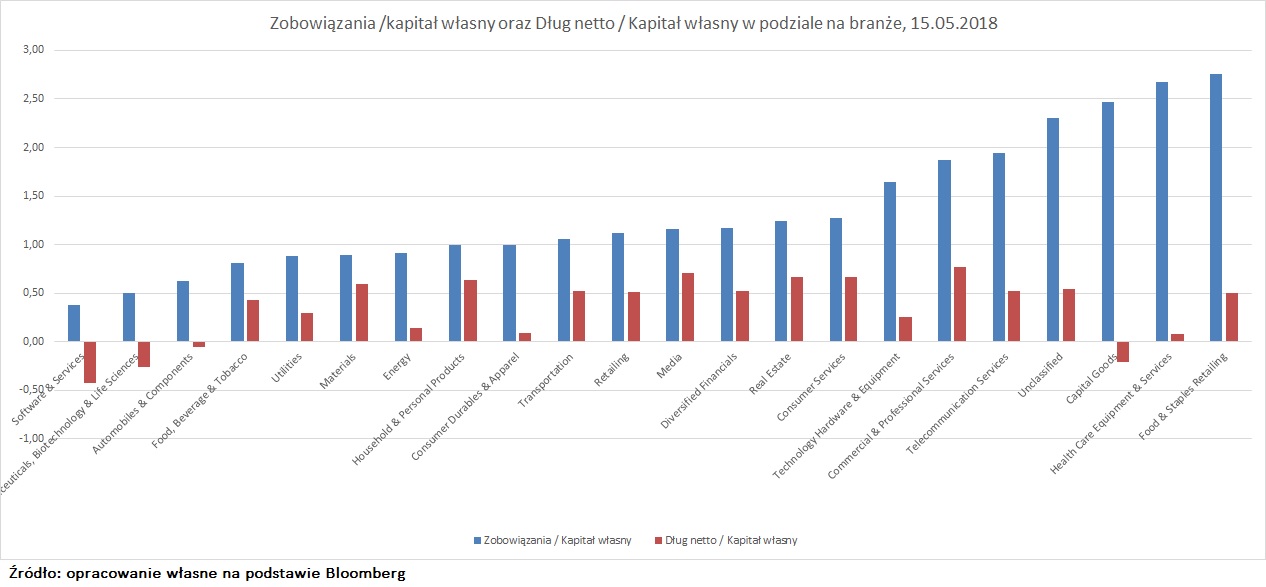

Często można spotkać się z opinią, że bezpieczny poziom wskaźnika zadłużenia kapitału własnego to maksymalnie 2. Jednak poziom tego wskaźnika bardzo zależy od branży, w której branży w której działa firma. Zatem ocena, czy poziom wskaźnika jest wysoki czy niski, powinna odnosić się do innych spółek w danej branży (np. do średniej). Na poniższym diagramie (spółki WIG według branży) widać, że dla najbardziej zadłużonych branż wskaźnik dochodzi do ponad 2,5, a dla najmniej zadłużonych do poniżej 0,5.

Wskaźnik nie przyda się przy analizie banków (i firm pożyczkowych) czy ubezpieczycieli. W bankach za zobowiązaniami stoją depozyty klientów, więc wyciąganie wniosków na podstawie wskaźnika jest bezcelowe.

Problem zawsze stanowić będzie sposób dokonania podziału na branże i sektory – ciężko wydzielić homogeniczne grupy. Na rynku można się spotkać z wieloma klasyfikacjami. Czasami model biznesowy konkurencyjnych spółki z jednej branży jest tak odmienny, że ich porównywanie jest mocno dyskusyjne.