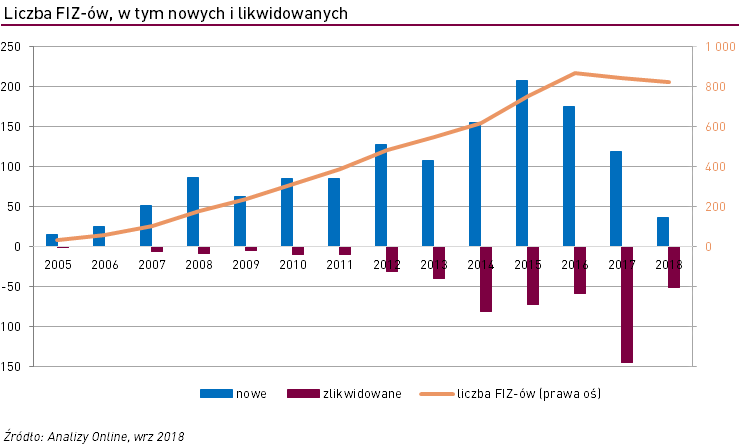

Od 2016 aktywa funduszy inwestycyjnych zamkniętych systematycznie spadają. Wprowadzane regulacje coraz bardziej ograniczają swobodę działania tego typu funduszy. Od jakiegoś czasu w Internecie nawet ich notowania nie są już ogólnodostępne. Odnoszę wrażenie, że regulator najchętniej „zamknąłby” ten segment rynku. Czy przyczyną patologii, które widzieliśmy na rynku, na prawdę była sama konstrukcja FIZ? Zapraszam na wywiad z Piotrem Żółkiewicz, zarządzającym funduszem Zolkiewicz&Partners Inwestycji w Wartość FIZ. Szukam odpowiedzi m.in. na następujące pytania:

- jakie można wyróżnić segmenty na rynku funduszy zamkniętych?

- jakie są konsekwencje „przykręcenia śruby” FIZ-om?

- czy na fundusze zamknięte w przyszłości będzie jeszcze miejsce na rynku?

W funduszach zamkniętych zgromadzonych jest ok. 40% aktywów TFI. Jakie segmenty można wśród nich wyróżnić?

Rynek FIZ nie jest jednorodny. W efekcie można wyróżnić kilka głównych segmentów. Jednym z najpopularniejszych rodzajów FIZ były dedykowane fundusze zamknięte. Są one „szyte na miarę”, czyli odpowiadają na indywidualne zapotrzebowanie poszczególnego klienta.

W jakim celu były tworzone?

Na początku fundusze FIZ służyły m.in. do optymalizacji podatkowej, restrukturyzacji, czy „transferu międzypokoleniowego”, a więc były używane nie do końca zgodnie z intencją ustawodawcy. Na szczęście te czasy już minęły. Regulatorzy całkowicie słusznie zaczęli „ścigać” fundusze, które nie mają odpowiedniej dywersyfikacji aktywów lub posiadają dywersyfikacje pozorną, czyli kontrolują jedno przedsiębiorstwo przez kilka spółek. Przypomnijmy, iż Ustawa o Funduszach Inwestycyjnych nakazuje, aby fundusze zamknięte w jedną inwestycję inwestowały maksymalnie 20% swoich aktywów. Szczególnie popularne były FIZAN-y, czyli Fundusze Zamknięte Aktywów Niepublicznych. Nie oznacza to jednak, że FIZAN-y powstały tylko w celu unikania opodatkowania.

A w jakim jeszcze?

FIZAN w swojej ofercie posiada także BGK. Oferta Funduszu Municypalnego jest skierowana do samorządów. Fundusz Municypalny FIZAN nabywa akcje, udziały lub obligacje emitowane przez jednostki samorządu terytorialnego, w celu sfinansowania projektów inwestycyjnych. Także na funduszach FIZ oparte jest działanie i inwestycje Polskiego Funduszu Rozwoju i wielu innych instytucji rządowych.

Jakie jeszcze występują FIZ-y?

Odrębną grupą są fundusze sekurytyzacyjne, które działają na polskim rynku. W naszym kraju służą głównie jako platforma inwestycyjna służąca do nabywania portfeli wierzytelności. Fundusze sekurytyzacyjne są szczególnie popularne wśród firm windykacyjnych. Czasami zdarza się, że niektóre firmy windykacyjne posiadają własne TFI, które zarządzają takimi funduszami. Przykładem takich firm są Kruk oraz BEST. Jednak np. Kredyt Inkaso nie ma własnego TFI, co zmusza spółkę do korzystania z usług zewnętrznego TFI.

Jednak najbardziej różnorodną grupą wśród FIZ są fundusze akcyjne, obligacyjne, absolutnej stopy zwrotu czy mieszane.

Jak one działają?

Ideą ich powstania jest stworzenie produktu inwestycyjnego, który inwestuje w sposób nieszablonowy. Niektóre potrafią być naprawdę nietypowe. Na rynku można znaleźć m.in. fundusz inwestujący w nieruchomości w poszczególnym mieście. Istniał też fundusz mający inwestować w transfery piłkarskie i inwestycje związane z piłka nożną, jednak nie zdał egzaminu rynkowego i nie uzyskał popularności.

Od 2016 roku liczba i aktywa FIZ’ów zaczęły się zmniejszać. Jakie zaszły zmiany prawno-regulacyjne i jaka była przyczyna ich wprowadzenia?

Wprowadzenie podatku CIT przy niektórych inwestycjach przeprowadzanych przez FIZAN-y spowodowało, że wiele struktur tworzonych w celu optymalizacji podatkowej przestało się opłacać. I bardzo dobrze – bo podatki należy płacić, a fundusze powinny być wehikułami inwestycyjnymi posiadającymi klientów i wiele inwestycji – a nie dziwnymi konstruktami prawno-podatkowymi. Przyczyniło się to do znaczącego zmniejszenia liczby funduszy dedykowanych.

Przepisy ciągle się zmieniają. Od początku 2019 roku weszły zmiany w opodatkowaniu firm Venture Capital. W efekcie dla Alternatywnej Spółki Inwestycyjnej posiadającej ponad 10% udziałów w kapitale spółki-inwestycji, po okresie 2 lat od momentu inwestycji wprowadzono zwolnienie podatkowe.

Regulacje zabraniają obecnie publikowania większości informacji na temat istniejących FIZ’ów. Można odnieść wrażenie, że regulator chce zmarginalizowania tego obszaru rynku. Ta awersja chyba nasiliła się szczególnie po aferze „Getback”.

Wprowadzone regulacje mimo, że często przyświeca im szczytny cel, powodują skutki niezamierzone dla ustawodawców. Samo publikowanie na branżowych stronach wyników funduszy zamkniętych i struktury portfela nie było złym pomysłem. Inwestor otrzymywał informacje na temat historycznych stóp zwrotu i mógł porównać je z wynikami innych funduszy. Oczywiście historyczne stopy zwrotu nie mają bezpośredniego wpływu na przyszłość, są jednak pewną wskazówką co do jakości funduszu. Wystarczy spojrzeć na wyniki osiągane przez Warrena Buffetta.

Obecnie potencjalny klient nie może nawet sprawdzić wyników, struktury portfela, itd…

Tak, obecnie dostęp do tych informacji jest uniemożliwiony. Klient funduszu nie ma też absolutnie żadnego sposobu by porównać wyniki funduszu, który posiada z wynikami innych, podobnych funduszy i w efekcie nie wie, czy jest posiadaczem certyfikatów w najlepszym czy też w najgorszym funduszu danego rodzaju. Co ciekawe największe ryzyko wydają się nieść FIO (Fundusze Inwestycyjne Otwarte) – są to konstrukty praktycznie stworzone do spekulacji i niebezpieczne.

FIO? Jak to?

Zarządzający takim funduszem nigdy nie wie, ilu klientów będzie chciało za tydzień wybrać swoje pieniądze, przez co małe kilkadziesiąt procent aktywów funduszu musi utrzymywać w gotówce i jej ekwiwalentach, co zaniża stopę zwrotu takiego funduszu w długim terminie o przynajmniej jedną czwartą. Pozwalanie na istnienie produktów dla klientów detalicznych, które mają inwestować w akcje oraz równocześnie mają mieć praktycznie nieograniczoną płynność – nie jest rozsądne. Takie produkty nawet jeśli istnieją to powinny być uznane za ryzykowne i przede wszystkim nie mieć preferencji podatkowej. Gdy obserwuję fundusze FIO, prowadzone przez duże grupy bankowe lub ubezpieczeniowe i widzę wiele funduszy istniejących 12-15 lat, które nie przyniosły inwestorom zysku w tym okresie – to nie wiem czy śmiać się czy płakać. Poważną wadą funduszy otwartych jest też to, iż nie posiadają osobowości prawnej, tak jak fundusze zamknięte.

Wróćmy do FIZ – czy ich konstrukcja była źródłem nieprawidłowości, więc trzeba było „przykręcić im śrubę”?

Historycznie w każdym kraju po każdym kryzysie finansowym oraz po każdej aferze finansowej wprowadzano wiele nowych regulacji utrudniających życie większości uczestników rynku – po czym następowały kolejne afery…

Regulacje nic nie dają?

Warto uzmysłowić sobie, iż przyczyną afer nie jest brak odpowiednich przepisów tylko brak egzekwowania kar, za przepisy, które istnieją. Przecież istnieje mnóstwo regulacji i ustaw mówiących o tym, że sprawozdania finansowe powinny odzwierciedlać rzetelny obraz rzeczywistości, o tym, że nie można zatajać istotnych informacji itp. itd. Problemem nie jest za mała liczba regulacji tylko to, że audytorzy, rady nadzorcze i zarządy oraz działy księgowe i prawne piramid finansowych nie trafiają do więzienia.

Forma funduszu nie ma znaczenia?

Pamiętajmy, że dana forma prawna funduszu jest rzeczą wtórną. Mniej ważne jest czy inwestujemy w spółkę akcyjną, w fundusz otwarty czy też w fundusz zamknięty lub zagraniczny – najważniejsze jest jakie aktywa posiadamy za pośrednictwem takiego konstruktu prawnego, kto nim zarządza i na ile rozsądną i dopasowaną do naszych potrzeb politykę inwestycyjną stosuje.

Dla kogo konstrukcja funduszu FIZ jest korzystna?

Konstrukcja FIZ jest odpowiednia dla klientów, którzy chcą inwestować w fundusze z nieszablonową strategią inwestycyjną i którzy nie chcą mieć ryzyka w postaci „runu na fundusz” jakie występuje w funduszach otwartych. Rozsądne fundusze FIZ limitują statutowo tempo wpłacania i wypłacania środków do funduszu, więc ryzyko runu na taki fundusz nie istnieje, jeśli jest on dobrze zarządzany. Ustawodawca nie przewidział takiej samej możliwości dla funduszy otwartych. Oczywiście było na rynku kilka TFI, które nie limitowały tempa wypłat w zarządzanych przez siebie funduszach FIZ, ale to były po prostu podmioty nieodpowiedzialne. Zamożny, świadomy klient nie zgodzi się też na to, by 20%-30% jego środków nie pracowało – tak jak to dzieje się w funduszach otwartych, gdzie zarządzający musi utrzymywać dużą poduszkę gotówkową, gdyż nie wie kiedy klienci wypłacą środki.

Chce Pan powiedzieć, że konstrukcja FIO jest nieefektywna?

W przeciwieństwie do FIZ, FIO są z reguły ofertą skierowaną do masowych klientów. Oczywiście FIO są znacznie bardziej płynne, ale przez to w pewne segmenty rynku nie mogą inwestować. Jednocześnie w takich funduszach panuje „obsesja benchmarku”. Zarządzający nieustanie porównują się z rynkiem, co powoduje, że skład portfeli akcji z czasem robi się podobny do składu indeksów giełdowych. Indeksy giełdowe nie są jednak obciążone opłatami, a fundusze FIO mają wysokie opłaty, dlatego jako grupa osiągają wyniki znacznie gorsze od indeksów i to się nie zmieni, gdyż wynika z zasad matematyki.

Czy alternatywą dla FIZ może być otwarcie spółki w raju podatkowym, np. na Cyprze? Na rynku można spotkać trochę takich wehikułów.

Cóż. Niektórzy ludzie na skutek działań regulacyjnych chcą przenieść się w miejsca mniej regulowane. Jest to naturalne i jak pokazuje historia Panama Papers dotyczy również samych polityków.

Jeśli regulacje stają się coraz trudniejsze do spełnienia i nieracjonalnie kosztowne, pojawiają się pomysły przenoszenia zarządzania aktywami do Cypru czy Estonii lub Luksemburga. Cele, jakie przyświecają takim ludziom, są różne i, o ile są zgodne z prawem, nie można ich krytykować. To raczej wyzwanie dla ustawodawców, aby zachęcić taki kapitał do powrotu do kraju.

Czy nadal opłaca się otwierać FIZ?

To zależy. Jeśli jakieś TFI chce stworzyć fundusz zamknięty w celu stworzenia ciekawej strategii inwestycyjnej oraz jest w stanie zebrać minimum kilkadziesiąt milionów złotych aktywów, to FIZ jest właściwie jedynym dostępnym dla takiego TFI rozwiązaniem, gdyż fundusze FIO nadają się tylko do bardzo sztampowych strategii inwestycyjnych. Dodatkowo bardzo zamożni i świadomi klienci raczej nie ulokują swoich pieniędzy w funduszach otwartych, ze względu na ich liczne wady. Będą szukać alternatywy w postaci Private Equity, FIZ, samodzielnych inwestycji lub funduszy zagranicznych. Obecnie fundusze zamknięte nie nadają się już do optymalizacji podatkowej – i bardzo dobrze.

Czy dokonane zmiany regulacyjne przekładają się na Wasze codzienne funkcjonowanie i biznes?

Nasz fundusz w żadnym zakresie nie został dotknięty zmianami regulacji – czy to podatkowych czy inwestycyjnych – w ostatnich latach. Obecnie mamy rekordową liczbę uczestników funduszu i rozwijamy się. Jednak zwiększanie ilości regulacji na całym rynku przyczyniło się do tego, że w przeciętnym TFI, czy to bankowym czy niezależnym, na każdego zarządzającego przypada 10-20 osób w działach administracji i dziale prawnym. W ostatnich trzech latach szczególnie rozrosły się w TFI działy prawne. Nie jestem przekonany, czy firmy powołane do zarządzania kapitałem powinny zatrudniać głównie prawników. Jeśli finansiści występują tam w mniejszości, coś tu jest nie tak. Także klienci dokonując dowolnej inwestycji w dowolny fundusz muszą podpisać coraz więcej dokumentów, których liczba i objętość dawno przekroczyła granicę rozsądku. Komplet statutów, sprawozdań finansowych, regulaminów, formularzy zapisu, formularzy KIID, informacji dla klienta, formularzy podatkowych i innych wymaganych prawem dokumentów przy dokonywaniu inwestycji to już kilkaset stron. Wielu klientów to śmieszy. Na dodatek każdy z tych dokumentów zawiera wewnątrz prawie te same informacje, które ostatecznie powtórzone są po wielokroć. Osobiście nie mam zaufania do „zbyt długich umów” a w takiej sytuacji zostali postawieni Polacy chcący zainwestować w cokolwiek.

Polacy pozostają mało „ufunduszowionym” narodem – w porównaniu z krajami UE sporo pieniędzy trzymamy na lokatach. Czy FIZ-y, mimo wszystko, skazane są na sukces, ze względu na ogólną tendencję zwiększania aktywów w funduszach?

Bez edukacji obywateli, niewiele się zmieni. Ludzie nadal wolą, aby krzywa ich kapitału była płaska. U wielu posiadających oszczędności dominuje przekonanie, że brak zmienności oznacza brak ryzyka. Jest to błędne przekonanie, a niestety wciąż nauczane na uczelniach ekonomicznych. Z powody „strachu” przed stratą nadal w portfelu oszczędzających królują lokaty czy fundusze gotówkowe. Często stopy zwrotu osiągane z lokat są niższe od inflacji. W efekcie „lokaciarze” godzą się na realną stratę. W skrócie: Polacy z braku edukacji więcej, niż wiele innych narodów, są w stanie „płacić” za stabilne stopy zwrotu – a płacą za tą stabilność godząc się na bardzo niskie stopy zwrotu.

Jakie są widoki na zwiększenie zainteresowania rynkiem funduszy?

Okres 2007-2009 był dla wielu nabywców funduszy „traumą” i na stałe takie osoby wypadły z grona potencjalnych klientów funduszy inwestycyjnych. Jednocześnie część „nowego pokolenia” woli „inwestować” na rynku forex oraz kryptowalut, niż na rynku akcji. Jednocześnie afera GetBack ponownie przypięła giełdzie łatkę „bananowego rynku”, co nie pomaga zachęcić inwestorów do lokowania swoich środków na polskiej giełdzie. Także przereagowanie ustawodawców i regulatorów doprowadziło do sytuacji, w której bardzo trudno porównać rozwiązania inwestycyjne i dobrać najlepsze dla siebie. Dlatego pieniądze płyną poza rynek kapitałowy, głównie na rynek nieruchomości, na którym obecnie większość deweloperów tworzy z nieruchomości instrumenty inwestycyjne, wprowadzając w praktyce nieskuteczne „gwarancje określonej stopy zwrotu”. Jest to ogromny, ryzykowny i w ogóle nieregulowany rynek.

Jednak w długim terminie, bogacące się społeczeństwo będzie posiadało coraz więcej wolnych środków pieniężnych, które po części będzie lokować w funduszach inwestycyjnych. Wierzę, że Polska za 20-30 lat ma szansę być jedną z 3-4 największych gospodarek Europy, a więc i nasz rynek finansowy ostatecznie, mimo przeszkód, znajdzie sposoby by się rozwijać.