„W co zainwestować?” – to najczęstsze pytanie, które zadają początkujący inwestorzy. Spotykam się z nim wszędzie, w każdych okolicznościach, o każdej porze dnia i nocy 🙂 Odpowiedź na nie jest niezwykle trudna, bo zależy od indywidualnej sytuacji życiowej pytającego. Dlaczego pytanie odnosi się do kwoty 50 tys zł? Bo tyle wynosi portfel przeciętnego inwestora giełdowego. W kontekście właśnie takiego inwestora chciałbym odpowiedzieć na to pytanie. Jakimi cechami charakteryzuje przeciętny polski inwestor i jak powinno wyglądać inwestowanie z jego perspektywy? Zapraszam do lektury.

Jaka jest Twoja indywidualna sytuacja?

Pytanie o to, w co zainwestować, jest niezwykle trudne. Dlaczego? Bo każdy z nas znajduje się w innej sytuacji. Bez znajomości tego kontekstu, nie da się odpowiedzieć na to pytanie. Nie ma jednej odpowiedzi, bo każdy z nas znajduje się w innym etapie życia, w innym wieku, ma inną sytuację materialną, inną potrzebę płynności, itd. W szczególności znaczenie mają:

Twoja sytuacja finansowa. Jak masz ma na karku kredyty konsumpcyjne, nie powinieneś w ogóle zaczynać inwestować. W pierwszej kolejności spłać tego typu zobowiązania. Następnie odłóż trochę pieniędzy „na czarną godzinę”, aby mieć poduszkę bezpieczeństwa np. na wypadek utraty pracy.

Horyzont czasowy. Na jak długo możesz zainwestować pieniądze? Czy będziesz ich potrzebował w najbliższym czasie? Czy mogą poleżeć dłużej? Czy to pieniądze, których potrzebujesz za rok np. na wkład własny do mieszkania, a może to pieniądze z przeznaczeniem na emeryturę?

Oczekiwana stopa zwrotu i akceptowalne ryzyko. Ile chciałbyś zarobić oraz jaką stratę byłbyś w stanie ewentualnie zaakceptować? Ile masz lat? Jeśli jesteś młody możesz zaryzykować więcej. Jeśli zbliżasz się do emerytury, Twoim priorytetem jest już raczej ochrona kapitału.

Ile czasu możesz poświęcić? Jak wygląda Twój dzień? Pracujesz? Masz rodzinę? Ile czasu możesz poświęcić na zajmowanie się inwestowaniem? Pół dnia, godzinę dziennie, godzinę w tygodniu, godzinę w miesiącu?

Profil przeciętnego inwestora

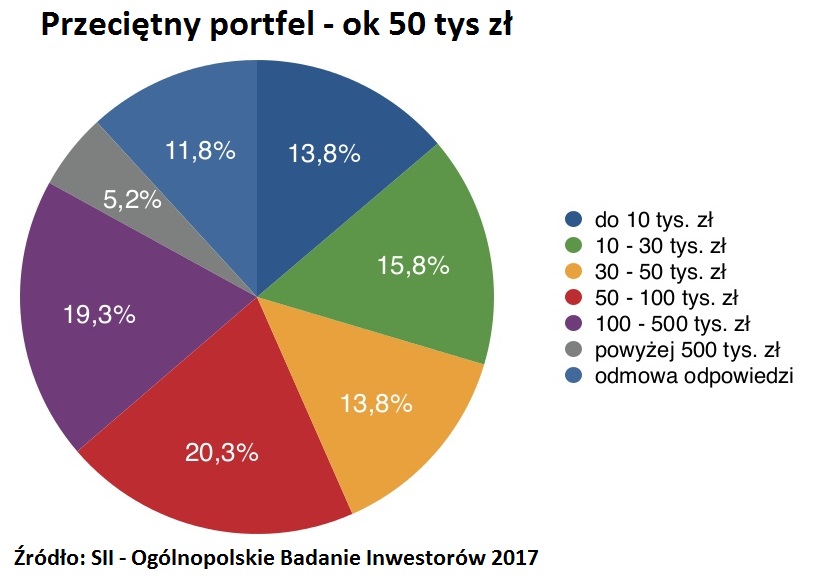

Przeciętny portfel. Dlaczego pytanie tytułowe odnosi się do kwoty 50 tys zł? Dlaczego nie 10 tys, 30 tys albo 100 tys zł? Bo 50 tys zł to przeciętna wartość portfela (mediana) polskiego inwestora (według badań SII).

Zysk i ryzyko. Wykonując pracę maklera odbyłem na prawdę wiele rozmów z inwestorami. Typowy inwestor nie oczekuje wiele. Przeważnie interesuje go uzyskanie stopy zwrotu będącej 2-3 krotnością oprocentowania lokat terminowych. Jednak typowy inwestor ma też niską tolerancję na ryzyko. Przeważnie nie akceptuje ryzyka poniesienia jakiejkolwiek straty lub akceptuje ryzyko minimalne. Niektórzy deklarują względną wysoką tolerancję, lecz gdy „przychodzi co do czego”, okazuje się, że emocje są zbyt silne i powstaje problem z konsekwencją w realizacji założone strategii.

Horyzont czasowy. Większość inwestorów ma krótki horyzont inwestycyjny. Prawie 60% ma horyzont krótszy, niż rok – to na prawdę mało czasu. Ok. 40% deklaruje horyzont ponad rok, ale nie wiadomo czy chodzi o 1,5 roku, 3 lata czy może 30 lat.

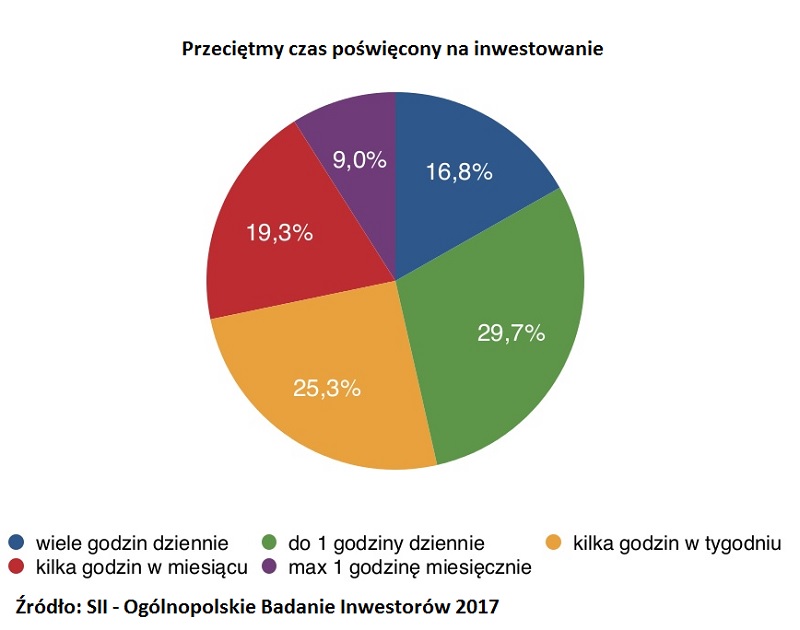

Czas poświęcony na inwestowanie. Typowy polski inwestor na co dzień pracuje na etacie. W domu czeka rodzina, która też wymaga poświęcenia jej czasu. Poza tym czas zajmują codzienne sprawy, jak robienie zakupów, sprzątanie, oglądanie TV, itd. 🙂 Nie ma się co dziwić, że czasu na finanse zostaje na prawdę niewiele.

Jak inwestować, jeśli jesteś w sytuacji typowego inwestora?

1. Podejmuj niskie ryzyko

Jeśli Twój horyzont inwestycyjny wynosi rok lub krócej, inwestuj bezpiecznie. Nie „pchaj” się na rynek akcji. Większość inwestorów ma bardzo niską tolerancję ryzyka. Jeśli tak też jest w Twoim przypadku, trzymaj się lokat i obligacji Skarbu Państwa – rentowność obu rozwiązań powinna być zbliżona.

Jeśli interesuje Cię większy zysk, niż na lokacie, część portfela możesz zarezerwować na obligacje korporacyjne. W tym przypadku powinieneś akceptować jednak przynajmniej roczny horyzont inwestycyjny.

Obligacje skarbowe i korporacyjne możesz kupować: bezpośrednio (rynek pierwotny lub wtórny) lub pośrednio – poprzez fundusze inwestycyjne. Jeśli masz mało czasu, inwestowanie bezpośrednie ma sens jedynie w odniesieniu do obligacje Skarbu Państwa lub obligacji korporacyjnych najbardziej wiarygodnych emitentów. W przypadku słabszych emitentów trzeba mieć dużo wiedzy i czasu na analizę, więc lepiej wybrać fundusz obligacji korporacyjnych.

Jeśli Twój horyzont jest nieco dłuższy, przynajmniej kilka lat, część portfela możesz ulokować w akcjach. Jednak, biorąc pod uwagę niską tolerancję na ryzyko, udział akcji nie powinien przekraczać 10-30%.

Podsumowując, przeciętny inwestor nie powinien podejmować dużego ryzyka. Psychicznie jest w stanie wytrzymać co najwyżej ryzyko związane z obligacjami korporacyjnymi lub małym zaangażowaniem w akcje (10-30%).

2. Inwestuj pasywnie

Jeśli zdecydujesz się rozszerzyć portfel o część akcyjną, inwestuj pasywnie. Nie próbuj pokonać rynku, dokonując samodzielnie selekcji akcji. To dużo trudniejsze, niż się wydaje. Większość inwestorów, nawet profesjonalnych, ma duży problem z uzyskaniem lepszych wyników, niż indeks giełdowy. Ci, którym się udaje, raczej są profesjonalistami i na analizę poświęcają więcej czasu, niż przeznaczyć go może typowy inwestor.

Skup się na naśladowaniu indeksu. Jak to zrobić? Najprościej wybrać fundusze inwestycyjne lub fundusze ETF. Możesz wybrać taki fundusz, który będzie odzwierciedlał zachowanie naszego rodzimego indeksu WIG. Chociaż, aby uniknąć ryzyka pojedynczego rynku, będzie jeszcze lepiej, jeśli wybierzesz fundusz odzwierciedlający jakiś globalny indeks, np. MSCI All Countries World Index.

Aby ograniczyć emocje, które towarzyszą inwestowaniu oraz aby uniknąć ryzyka, że kupisz na samym szczycie, dobrze jest rozłożyć inwestycję w czasie. Podziel kapitał na kilka mniejszych części i dokonuj zakupów w odstępach np. miesięcznych lub kwartalnych.

Unikaj funduszy mieszanych. Jeśli zdecydujesz się na udział akcji w portfelu, unikaj funduszy mieszanych. Lepiej osobno mieć fundusze papierów dłużnych oraz akcyjne. Wybierając fundusz np. stabilnego wzrostu (70% w obligacjach, 30% w akcjach) obie grupy aktywów są złączone razem – chcąc wyciągnąć pieniądze z części obligacyjnej, automatycznie musisz umorzyć również część akcyjną (a przecież to może nie być dobry moment na umorzenie). Lepiej osobno kupić fundusze obligacji i osobno akcji – zachowasz swobodny dostęp do każdej z klas aktywów.

3. Korzystaj z IKE i IKZE

Przeciętny inwestor posiada raczej krótki horyzont czasowy. Nic dziwnego więc, że mało kto inwestuje z myślą o swojej emeryturze. Jeśli jednak jest to Twój przypadek, skorzystaj z IKE oraz IKZE. Dzięki temu odniesiesz korzyści podatkowe. Jednak wpłaty na IKE i IKZE są objęte limitami. Dla przykładu roczny limit wpłat dla IKE to 3-krotność średniej płacy – obecnie 13 329 zł, podczas gdy Ty masz 50 tys zł. Możesz więc systematycznie przenosić środkami do tej formy inwestowania.

naganianie naiwniakow. dlaczego nikt nie wspomina jakie sa mizerne zyski z tego, ktore i tak są niwelowane przez prowizje?

Naganianie? Na co?

nie wiadomo do czego się odnosisz konkretnie, każdy instrument finansowy ma swoją charakterystykę. uczyć się, zgłębiać wiedzę, inwestować, wówczas nie będzie 'płaczu’ jak to w życiu ciężko, że się mało zarabia, a inni mają lepiej. dołącz do tych 'innych’ którzy wzięli swoje życie we własne ręce, a nie tylko patrzą na podwyżkę od pracodawcy – bo się nie doczekają, proste jak budowa cepa. dodam, że warto obniżyć swój 'poziom’, tzn zamiast kupować mercedesa, kup renault, a różnicę w cenie zainwestuj, chyba że honor i duma nie pozwalają, to już twój problem psychiczny