Podczas ostatniego Fund Forum wiele zostało powiedziane o przyszłości funduszy aktywnie zarządzanych. Paweł Borys (PFR) czy Peter Scharl (Blackrock) przewidują, że na rynku będzie coraz mniej miejsca na fundusze, dla których benchmarkiem jest indeks. O to, w jakim stanie jest polski rynek funduszy i w jakim kierunku zmierza, zapytałem Marcina Bednarka, prezesa KupFundusz.pl. Rozmawiamy m.in. o tym:

- co może zachęcić inwestorów do powrotu na rynek akcji

- jak na rynek wpłynie rozporządzenie o obniżeniu opłat w funduszach oraz PPK

- jak powinno wyglądać rozliczenie TFI i dystrybutora wobec odejścia od „kick back”

- w jakim kierunku będą ewoluować strategie funduszy

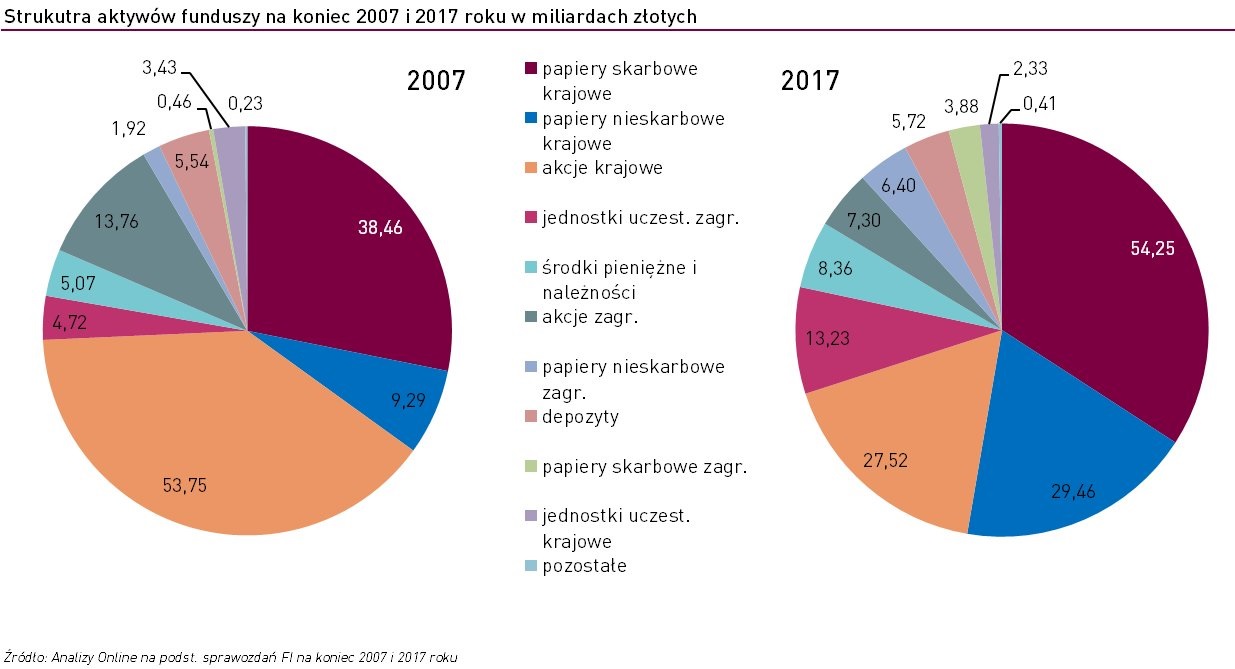

10 lat temu w polskich funduszach akcji zgromadzone były podobne środki, co w funduszach obligacji. W Stanach Zjednoczonych ta proporcja nadal się utrzymuje. Natomiast w Polsce udział akcji w portfelach funduszy mocno spadł. Czy polscy inwestorzy mają większą awersję do ryzyka czy po prostu inwestują gdzie indziej, np. na rynku nieruchomości?

Giełda w Polsce działa niecałe 30 lat, a w USA od ponad 100. Tam inwestowanie na rynku kapitałowym jest bardziej zakorzenione, niż u nas. W USA giełda wrosła w ich kulturę. Amerykańskie społeczeństwo jest przyzwyczajone do różnych perturbacji, jak wielki kryzys lat 30. Tam rynek kapitałowy zawsze stymulował rozwój. Natomiast rynek polski jest młody. U nas każde wydarzenia kryzysowe, jak w 2008, mocno się odbija. Myślę, że te wydarzenia spowodowały, że ludzie się boją i postrzegają akcje jako bardzo ryzykowne.

Czyli głównie awersja do ryzyka?

Oczywiście widzimy też boom na polskim rynku mieszkaniowym. Inwestowanie w mieszkania to nasza tradycja, wywodząca się jeszcze z PRL-u. Wiele osób marzyło wtedy o własnym mieszkaniu lub o wyposażenia w nie swojego dziecka. Ale ryzyko inwestowania w mieszkania jest takie same, jak na rynku akcji. Jego materializację najlepiej było widać w 2008 roku. Wtedy wiele osób nie chciało nawet myśleć o kupnie mieszkania. Jeszcze 5 lat temu sprzedaż nieruchomości była naprawdę trudna. A teraz znowu kupuje się dziurę w ziemi, tak jak było to w 2006 czy 2007 roku. Uczymy się jako naród przez wydarzenia kryzysowe, zamiast uczyć się przez analizę wydarzeń z przeszłości. Dywersyfikacja, zabezpieczenie, płynność – to są podstawowe kwestie.

Czy Polacy wrócą na rynek akcji?

Jak będzie taki trwały trend i ktoś zarobi, to ludzie to zauważą i wtedy wrócą.

Ostatnio weszło w życie rozporządzenie, które zakłada stopniowe obniżenie opłat za zarządzanie do 2%. Michał Duniec podczas Fund Forum mówił, że to jest szansa dla rynku, że może to skłonić inwestorów do powrotu. Natomiast czy efekt nie będzie odwrotny? Jeżeli fundusz akcji będzie miał niewiele większą opłatę, niż fundusz obligacyjny, czy dystrybutorzy nie będą tym bardziej woleli sprzedawać funduszy obligacyjnych, do których łatwiej przekonać klienta, bo wiążą się z niższym ryzykiem?

Pierwsza kwestia to jest świadomość Polaków, co do poziomu opłat w funduszach. Spotkałem w swojej karierze zawodowej wielu klientów, którzy byli przekonani, że jak się nie płaci opłaty manipulacyjnej („za wejście”), to potem inwestowanie nie wiąże się z żadnymi opłatami. Jako, że teraz jest to uregulowane na poziomie prawnym, myślę że łatwiej będzie wytłumaczyć klientom, że takie opłaty istnieją.

Do zwiększenia świadomości przyczynił się też MIFID II. Klienci, inwestując w fundusze, będą musieli wiedzieć, ile ich to będzie kosztowało. Dodatkowo po zakończeniu inwestycji będą otrzymywali informację, ile ponieśli kosztów. Ale czy to się przełoży na obniżkę opłat i zwiększenie zainteresowania – nie jestem w pełni przekonany. To, czy klienci powrócą na rynek akcji, raczej będzie związane z tym, czy będzie hossa. Jak klienci zobaczą, że inni zarabiają, sami też będą chcieli. Moim zdaniem kwestia samych opłat nie będzie miała istotnego znaczenia.

Może PPK będą elementem, który tę hossę nakręci?

PPK będą działały, ale w długim terminie. To się nie wydarzy w rok czy dwa. Ten kapitał musi się najpierw pojawić, musi zacząć pracować. Efektów PPK oczekiwałbym w perspektywie do 5 lat. Dopiero gdy kapitał napłynie, zapracuje, mogą pojawić się wyniki, które zachęcą wiele osób do zainteresowania się rynkiem akcji.

Podczas Fund Forum Łukasz Kwiecień (PKO TFI) wyraził opinię, że PPK będą wywierały presję na opłaty w pozostałych funduszach zarządzanych przez TFI. Czy PPK faktycznie mogą być takim punktem odniesienia i klienci będą oczekiwać podobnych opłat poza PPK?

Opłaty za zarządzanie w OFE, czy w PPE też były na niskim poziomie. Czy świadomość klientów się w jakikolwiek sposób zmieniła? Chyba niekoniecznie. W PPK opłaty będą niskie, ale czy klient będzie wiedział, ile płaci? W przypadku OFE jakoś nie wywarło to presji na pozostałe produkty. Co prawda zarządzały tym inne firmy, ale sam produkt jest bardzo podobny.

Fundusze do tej pory dzieliły się opłatą za zarządzanie z dystrybutorami w ramach tzw. kick back. Regulacje idą w tym kierunku, żeby tego kick back-u nie było. Czy to jest dobry kierunek? Co było złego w kick back-u?

Jeżeli TFI pobierało od 1 do 5% opłaty za zarządzanie i oddawało potem dystrybutorowi 50% lub więcej tej opłaty, to prowadziło to do patologii. Klient miał wrażenie, że dużo płaci funduszowi, podczas gdy spora część szła do dystrybutora. Celem MIFID-u jest większa transparentność. Klient powinien wiedzieć, ile płaci TFI za zarządzanie, a ile płaci dystrybutorowi za to, że go obsługuje. Do tej pory klient nie widział, jak te pieniądze są dystrybuowane. Jeżeli chcemy większej przejrzystości, klient powinien ponosić osobną opłatę za zarządzanie na rzecz funduszu oraz osobną opłatę serwisową, pobieraną – podobnie jak opłata za zarządzanie – od aktywów klienta. Ta opłata serwisowa powinna być wypłacana bez udziału TFI – wyłącznie za pośrednictwem agenta transferowego bezpośrednio do dystrybutora.

Dlaczego opłata serwisowa powinna również być zależna od aktywów?

Bo poleganie wyłącznie na jednorazowej opłacie manipulacyjnej, pobieranej od klienta, prowadzi wprost do konfliktu interesów pomiędzy klientem i dystrybutorem. Jeżeli dystrybutor będzie mógł pobierać tylko jednorazową opłatę wstępną, będzie to prowadziło do takiej patologii, że intencją dystrybutora może być „rolowanie” klienta.

Na czym miałoby to polegać?

Na tym, że sprzedajemy klientowi fundusz, pobieramy 5%, spotykamy się za miesiąc, i mówimy, że teraz inny fundusz jest lepszy, więc tamten sprzedajemy i kupujemy nowy, inkasując ponownie opłatę manipulacyjną. Podobny mechanizm mogliśmy zobaczyć przy dystrybucji obligacji GetBack. Czyli mamy konflikt interesów. A w interesie klienta jest stabilne inwestowanie w długim horyzoncie czasowym, zgodnie z jego profilem inwestycyjnym.

Czy są jeszcze inne wady opierania się na jednorazowej opłacie manipulacyjnej?

Dodatkowo, w przypadku dłużnych papierów wartościowych, w obecnym środowisku niskich stóp procentowych, klient nie ma prawa zarobić na takich rozwiązaniach, jeśli oprócz opłaty od aktywów będzie pobierana jeszcze jakaś opłata wejściowa. I to jest element, moim zdaniem, niebezpieczny.

Poza tym, TFI niezależnie od wyniku, dostanie swoje pieniądze. Natomiast dystrybutorowi klient może nie chcieć zapłacić, jeśli zobaczy np. stratę -5%. Dystrybutor może dostarczać klientowi najlepsze narzędzia i serwis, ale klient przeważnie na koniec dnia ocenia dystrybutora po tym, czy fundusz zarobił czy stracił.

Czy Polski inwestor jest gotowy mentalnie przestawić się na płacenie dystrybutorowi bezpośrednio? Czy uwzględni to, że od teraz ma niższą opłatę za zarządzanie, czy pomyśli po prostu, że pojawiła się nowa opłata dystrybucyjna?

Klient może tak zareagować. Klienci są przyzwyczajeni do tego, że opłaty manipulacyjne się negocjuje lub w ogóle się ich nie płaci. Jak klient w okienku bankowym wynegocjuje zerową opłatę manipulacyjną, wychodzi dumny i zadowolony. W mBanku jest Supermarket Funduszy, gdzie nie trzeba w ogóle negocjować. Podobnie jest w przypadku kart kredytowych – klienci nie widzą opłat interchange. Klienci są nieprzyzwyczajeni do płacenia za usługi finansowe, ponieważ zwykle nie widzą tych opłat.

Czy będą w stanie się przestawić?

Jeżeli będzie jasny komunikat ze strony rynku, że rynek podlega ewolucji, to tak. Ten proces jednak nie powinien wyglądać tak, jak obecnie – w sposób rewolucyjny. Powinno to być rozłożone w czasie, jak w przypadku obniżek opłat za zarządzanie. Klienci powinni mieć świadomość, że od pewnego momentu za coś nie będą płacić, a za coś płacić będą. Wtedy to może być lepiej przyjęte.

Mówi się też, że obniżenie opłat za zarządzanie może doprowadzić do konsolidacji na rynku TFI. Czy konsolidacja musi być czymś niepożądanym? To typowy biznes skali, więc im mniejsza liczba podmiotów, tym większa ich efektywność, ale z drugiej strony to też mniejsza konkurencja.

O konsolidacji rynku słyszę od 2004, kiedy zacząłem pracować na rynku. Na przestrzeni tych lat przejęć było raptem kilka. Ja problem widzę gdzieś zupełnie indziej. Efekt skali można osiągnąć i on jest jak najbardziej możliwy, tylko muszą być rozwiązania pozwalające na łączenie funduszy parasolowych, co obecnie jest praktycznie niemożliwe..

Na Fund Forum sporo zostało powiedziane o ewolucji funduszy inwestycyjnych. Paweł Borys (PFR) przewiduje, że będzie się odchodzić od funduszy aktywnie zarządzanych, odnoszących swój wynik do benchmarku będącego indeksem, w kierunku benchmarku typu „target yield”. Peter Scharl (BlackRock) też prognozuje, że będzie coraz mniej miejsca dla takich funduszy i rynek będzie ewoluował w kierunku strategii pasywnie naśladujących indeks oraz strategii alternatywnych (o wyszukanych strategiach). W jakim kierunku, według Pana, pójdzie rynek?

Trzeba na to wszystko jeszcze nałożyć kwestię technologii, która na przestrzeni ostatnich 20-30 lat bardzo mocno się zmieniła – obecnie mamy robo-advisory, zarządzanie algorytmiczne itd. Również dzięki temu dość łatwo jest obecnie odwzorować indeks pasywnie.

Natomiast moim zdaniem zarządzanie aktywne nie zniknie. Podobnie jak nie znikną doradcy finansowi dla klientów, pomimo rozwoju robo-advisory. Dla każdego będzie miejsce.

Technologia może też być wykorzystywana w analizie fundamentalnej, w przypadku bardziej zaawansowanych strategii. Ale technologia to nie wszystko. Dla zarządzających, którzy inwestują w dane spółki, bardzo ważna jest wiarygodność zarządu – jaki miał track-record, jak prowadzi biznes itd.

Czy przyszłość należy do funduszy o benchmarku typu „target yield”?

Pozytywnych przykładów tego typu funduszy na razie nie widać. Jedno z dużych TFI miało taki fundusz – miał on uzyskiwać określoną stopę zwrotu, ale wyniki nie były zadowalające i strategia funduszu została zmieniona. Poza tym atrakcyjność bezwzględnie określonej stopy zwrotu zależy od warunków rynkowych.

W jaki sposób?

Jeżeli w obecnym w środowisku niskich stóp procentowych ktoś zrobi np. 5% przy niskim ryzyku – jest mistrzem. Ale jak będzie hossa na giełdzie albo będziemy mieć wysoką inflację i stopy będą dużo wyższe, punkt odniesienia się zmieni. Jeszcze 5-7 lat temu depozyty bankowe wynosiły 7-8%. W takich warunkach osiągnięcie sztywno założonej stopy zwrotu 5% nie byłoby żadnym wyczynem. Cel funduszu określony wartością bezwzględną, w zależności od warunków, może być bardzo atrakcyjny albo zupełnie nieatrakcyjny. Z benchmarkiem jest trochę, jak z jazdą na autostradzie. Prędkość 140 km/h wydaje się wysoka. Ale jeżeli my jedziemy 140km/h i inni też, to względem tych innych samochodów stoimy w miejscu. Sztywny punkt odniesienia nie musi być lepszy.

Jeśli rynek pójdzie w kierunku funduszy indeksowych i alternatywnych, czy na Waszej platformie znajdzie się dla nich miejsce?

Tak, jeżeli pojawią się nowe typy funduszy, możemy stworzyć dla nich nową kategorię. Na naszej platformie też, jak najbardziej, jest miejsce na fundusze indeksowe. Ale ten rynek w Polsce na razie raczkuje. Póki co, z tego typu rozwiązań mamy fundusze indeksowe PKO TFI (przekształcone niedawno z funduszy aktywnie zarządzanych).

Który fundusz jest lepszy: aktywnie zarządzany czy pasywny?

Dobrze zarządzany fundusz aktywny będzie lepszy od pasywnego [śmiech]. Ale w długim terminie pewnie lepszy może być fundusz pasywnie zarządzany. Tylko długi termin rozumiem nie jako 3-5 lat, tylko np. 10. Ludzką rzeczą jest się mylić i zarządzający może popełnić błąd, może obstawić trochę zły kierunek. Dlatego jakość zarządzania jest ważna.

Wasz klient nie ma możliwości konsultacji z doradcą finansowym. Czy polski inwestor jest gotowy na to, żeby inwestować bezobsługowo?

W dużym stopniu – jeszcze nie. Ale jest coraz bardziej gotowy, żeby inwestować bezobsługowo i to widzimy po liczbie naszych klientów. Mamy ponad 1000 małych rejestracji. To są klienci, którzy jeszcze nie zainwestowali swoich pieniędzy, ale mają możliwość korzystania z różnych elementów Platformy KupFundusz.pl, jak np. Strefa Treningowa. Tam klient może wirtualnie kupić fundusze albo wykonać back-testing i zobaczyć, jak jego inwestycja by pracowała w przeszłości. Z biegiem czasu klienci będą się coraz bardziej przekonywali. Kiedyś butów nie kupowało się przez Internet, a teraz staje się to coraz bardziej powszechne. Zakładamy, że tak będzie też z funduszami – ten trend powinien się wzmacniać.

Od czego może zależeć tempo zmian?

Ten trend może być wzmacniany przez ograniczenie zaufania do doradców finansowych, podkopane takimi przypadkami, jak GetBack. Owszem są na rynku doradcy mega profesjonalni, znający się na rzeczy, ale są też tacy, którzy mają nastawienie: sprzedać najdroższy produkt i zapomnieć o kliencie. Klient przychodzący do doradcy często jest poddawany presji, żeby kupić fundusze podczas spotkania. U nas klient ma do dyspozycji wiele narzędzi, nie ma presji, może się zastanowić, podjąć decyzję w dogodnym dla niego momencie, nie jest ograniczony godzinami otwarcia placówki.

Wydaje mi się największą konkurencją platform, jak wasza, są banki. Nie pobieracie opłaty za wejście (przynajmniej obecnie), ale nie robi tego też kilku innych dystrybutorów, jak choćby wspomniany mBank. Jak chcecie przekonać klientów, żeby kupowali fundusze przez Was?

Naszą przewagą ma być jakość. Współpracujemy tylko z tymi towarzystwami, które mają dobrą reputację na rynku. Uważam, że narzędzia, które udostępniamy, mające na celu wsparcie decyzji inwestycyjnych klienta, są najbardziej zaawansowane na polskim rynku. Nasz klient ma swój profil inwestycyjny, uczymy go dywersyfikacji, budowania portfela. Ma możliwość łatwego porównywania funduszy pomiędzy sobą.

Dla jakich klientów skierowana jest wasza platforma? Zaawansowane narzędzia wskazują, że nastawiacie się na najbardziej świadomych inwestorów.

I tutaj Pana zaskoczę [śmiech]. Mieliśmy pewne wyobrażenia o naszym kliencie. Życie trochę je zweryfikowało. Mamy pewną główną grupę klientów – ten „główny” klient ma ok. 38 lat. Ale mamy też klientów, którzy są zaawansowanymi emerytami, a są bardzo aktywni, nie mają żadnego problemu z obsługą platformy, robiąc bardzo dużo transakcji. Najmłodsi klienci mają ok. 18 lat. Także rozpiętość jest bardzo duża. Czy to są najbardziej świadomi klienci? Niekoniecznie. Oczywiście niektórzy są bardzo świadomi, nie mają żadnego problemu ze zrozumieniem tych rzeczy. Ale odbieramy też telefony od klientów, którzy dopytują się o konstrukcję rating-ów, czy inne kwestie techniczne, co wskazuje że dopiero zaczynają przygodę z inwestowaniem.

Konkretnie bez bajdurzenia ocena bdb

Dzięki

dzieki;)