ETF-y są bardzo efektywnym narzędziem inwestowania. Naszym celem jest, a jakże :), osiągnięcie zysków kapitałowych. Jeżeli wszystko pójdzie dobrze, będziemy musieli zapłacić podatki. Inwestując w sposób niezbyt frasobliwy, możemy niechcący zgotować sobie „rozliczeniowe piekiełko” (dotyczy to nie tylko ETF-ów, ale też akcji czy innych instrumentów). W tym materiale pokażę Wam, jak inwestować w ETF-y, aby minimalizować i upraszczać podatki oraz, przede wszystkim, jak je rozliczać. Jakie przyjmuję założenia:

- Przyjmuję perspektywę rezydenta podatkowego Polski (osobom z innych krajów ta wiedza raczej się nie przyda)

- Skupiam się na ETF-ach zagranicznych. Wiedza ma zastosowanie również do ETF-ów polskich, ale z nimi jest stosunkowo prosto (swoją drogą, to ich zaleta). Jeżeli w jakimś fragmencie nie precyzuję o jakich instrumentach mówię, to przyjmijcie że chodzi mi o ETF-y zagraniczne.

Chcę podkreślić, że artykuł był inspirowany wiedzą, która jest zawarta w Atlasie Pasywnego Inwestora. To szkolenie o inwestowaniu pasywnym, które przygotowaliśmy wraz z Jackiem Lempartem (System Trader) i Michałem Szafrańskim (Jak oszczędzać pieniądze). W toku prac nad nim pogłębialiśmy wiedzę o podatkach, konsultując się (również odpłatnie) z doradcami podatkowymi i innymi ekspertami, domami maklerskimi i Krajową Informacją Skarbową. Wszystko po to, aby dostarczyć profesjonalną wiedzę „prima sort”. Może zabrzmi to buńczucznie, ale jestem przekonany że to najlepsze, najbardziej kompleksowe i praktyczne kompendium wiedzy o podatkach.

- Na marginesie, podatki to tylko jeden z tematów w ramach Atlasu. Pozostałe rownież gruntownie „przeoraliśmy”. Jakie efekty dało takie podejście?

- 4600+ uczestników (I edycja)

- 5,6 (w skali 1-6) – średnia ocena szkolenia

- nominacja do tytułu Herosa Rynku Kapitałowego od SII (tu można głosować na Atlas – do 18 maja ;))

Gdybyście chcieli dołączyć do Atlasu, aktualnie trwają zapisy na II edycję szkolenia. Nabór kończy się 28 kwietnia (pt) o godz. 21:00.

Spis treści:

- Zastrzeżenia

- Jakie podatki płacą inwestorzy giełdowi?

- W jakich przypadkach trzeba się rozliczać?

- W jakim terminie należy składać deklaracje?

- Jakie deklaracje trzeba składać?

- Kiedy trzeba składać PIT/ZG?

- Jak się rozliczać, mając PIT-8C?

- Narzędzia podatkowe – jak rozliczać brokerów zagranicznych?

- Jak samodzielnie rozliczać podatek „giełdowy”?

- Jak samodzielnie rozliczać dywidendy i odsetki?

- Jak rozliczać straty z lat ubiegłych?

- Jak upraszczać rozliczenie podatkowe ETF-ów – podsumowanie

1. Zastrzeżenia

Nie jestem doradcą podatkowym, więc bierzcie poprawkę na to, o czym mówię.Gdybyście dostrzegli jakieś błędy, proszę dajcie znać (z góry serdecznie dziękuję). Z drugiej strony chcę podkreślić, że pogłębiając wiedzę o podatkach konsultowaliśmy się z ekspertami podatkowymi, więc w moim przekonaniu, wiedza którą się dzielę jest wartościowa.

Podatki są trudne, a w dodatku zmieniają się. Jeżeli chcecie upewnić się w swojej sytuacji podatkowej, polecam Wam poniższe opcje:

- Wysłać zapytanie do Krajowej Informacji Skarbowej

- źródło bezpłatne

- w sezonie podatkowym na odpowiedź przeważnie trzeba czekać ładnych kilka dni, ale „poza sezonem” odpowiadają błyskawicznie, nawet następnego dnia.

- niestety, nie pracuje tam „elita palestry”, a ich odpowiedzi nie mają żadnej mocy wiążącej i opieranie się na tym źródle ma słabe podstawy

- polecam korzystać wyłącznie do spraw nieskomplikowanych

- Wystąpić o indywidualną interpretację podatkową do urzędu skarbowego

- zgodnie ze stanem na dzień publikacji artykułu, koszt wyniesie 40 zł za każdy stan faktyczny (wiele stanów faktycznych = wyższe koszty)

- czas oczekiwania na odpowiedź – kilka miesięcy

- wartość takie indywidualnej interpretacji jest zdecydowanie większa niż odpowiedzi z KIS, chociaż wg mojej wiedzy, zdarzają się przypadki, że indywidualna interpretacja okazała się niewystarczającym argumentem w sporze prawnym z urzędem skarbowym (chociaż akurat nie w sprawach inwestycji giełdowych)

- Skonsultujcie się z doradcą podatkowym

- niestety, trzeba zapłacić (chociaż jest taniej niż może wam się wydawać)

- jest to, wg mnie, najlepsze źródło informacji ze wszystkich wymienionych

- polecam w sprawach skomplikowanych

2. Jakie podatki płacą inwestorzy giełdowi?

Podatki od zysków kapitałowych – to z nimi muszą się z nimi mierzyć inwestorzy giełdowi, inwestując w ETF-y. Dwa główne typy podatków to:

- Podatek „Giełdowy” – liniowy podatek od dochodu, pobierany w związku ze sprzedażą instrumentów finansowych

- Podatek „Belki” – zryczałtowany podatek od przychodów, pobierany od zagranicznych dywidend czy odsetek (od obligacji lub wolnych środków na rachunku)

- W przypadku dywidend od podmiotów zarejestrowanych w Polsce podatek Belki też jest pobierany. Jednak wówczas wszytko odbywa się automatycznie. Pobiera go nasz dom maklerski i nie musimy niczego później samodzielnie rozliczać. Jest to jednak przypadek teoretyczny, bo jedyny polski dostawca ETF-ów, Beta Securities Poland, przynajmniej na chwilę obecną, nie oferuje ETF-ów wypłacających dywidendy.

- Co do odsetek, polskie instytucje raczej nie oferują oprocentowania rachunku maklerskiego. Ale zdarzają się wyjątki. Jest nim dom maklerski funkcjonujący pod marką WealthSeed. W tym przypadku podatek od odsetek powinien zostać pobrany automatycznie, a obowiązek rozliczenia nie powinien nas dotyczyć.

Nazwy podatków ująłem w cudzysłów, bo nie są to oficjalne nazwy. W ustawach takich pojęć nie znajdziemy, to jedynie określenia potoczne. Jednak przyjęły do języka giełdowego i posługiwanie się nimi jest wygodne. Są one jednak często mylone:

- Określenia „podatek giełdowy” często używa się wymiennie z „podatek od zysków kapitałowych”. To błąd, nie są to synonimy. Podatek od zysków kapitałowych to pojęcie szersze. Podatek giełdowy to tylko jeden z podatków od zysków kapitałowych.

- Często zdarza się też, że podatek ze sprzedaży instrumentów nazywa się podatkiem „Belki”. Ale to też błąd. Podatek od zysków ze sprzedaży to tzw. podatek „Giełdowy”. Pan Marek Belka nie jest jego autorem. Myślę, że nikt nie jest zadowolony z wprowadzonego przez niego podatku od odsetek z lokat czy obligacji. Ale, jednak, niewłaściwe jest przypisywać komuś wprowadzenie podatków, których nie wprowadził. 🙂

W obu przypadkach – podatku „giełdowego” i „belki” – stawka podatku wynosi 19%.

Podatek „Giełdowy” i „Belki” rozlicza się osobno:

- Przychodów z dywidend nie można kompensować ewentualnymi stratami ze sprzedaży, aby obniżyć podstawę opodatkowania.

- Jeżeli na sprzedaży instrumentów osiągnęliście stratę, to od ewentualnych dywidend czy odsetek podatek należy zapłacić tak czy inaczej.

3. W jakich przypadkach trzeba się rozliczać?

Aby inwestować w ETF-y należy posiadać rachunek maklerski. Inwestorzy z Polski mają do dyspozycji dwa typu rachunków:

- Rachunek emerytalny (IKE lub IKZE)

- Rachunek zwykły

Rachunki emerytalne (IKE lub IKZE) pozwalają nam nie tylko obniżać podatki. Inwestując przez przez nie całkowicie odpada nam obowiązek rozliczania podatku „Giełdowego” i „Belki”. Dzięki temu nie musimy co roku składać żadnych deklaracji.

- IKE

- Jeżeli będziemy inwestować do 60 r.ż., podatku przy wypłacie nie będzie wcale, a wypłacając nie będziemy musieli składać żadnych deklaracji.

- W razie zwrotu z IKE, czyli wypłaty przez 60 r.ż., podatek zapłacić będzie trzeba, ale nasz broker, w naszym imieniu, obliczy go i przekaże do urzędu skarbowego. W tym wypadku również nie będziemy musieli składać żadnych deklaracji. Wszystko odbędzie się automatycznie.

- IKZE

- Jeżeli będziemy inwestować do 65 r.ż., przy wypłacie trzeba będzie zapłacić zryczałtowany podatek 10% od całości środków na rachunku. O tym, że mimo wszystko, ten rachunek bardzo się opłaca, mówiłem w innych artykułach. Podobnie, jak w przypadku IKE, broker policzy wszystko za nas, a my nie będziemy musieli bawić się z żadnymi deklaracjami.

- Różnica jest taka, że w razie zwrotu z IKZE, otrzymane środki będziemy musili rozliczyć w deklaracji PIT-36, wykazując je jako przychód z innych źródeł.

Jeżeli chcecie całkowicie uniknąć rozliczania podatku „Giełdowego” i „Belki”, korzystajcie z rachunków IKE i IKZE. To najlepsza ze wszystkich rad w tym artykule!

Jeżeli jednak macie obiekcje wobec rachunków emerytalnych, np:

- limity wpłat są dla was zbyt niskie

- wasz horyzont inwestycyjny jest krótki i nie zamierzacie inwestować do 60. (IKE) lub 65. (IKZE) r.ż.

- warunki prowadzenia rachunków są niekorzystne (np. zbyt wysokie prowizje przy małych kwotach)

- chcecie zdywersyfikować ryzyko lokalizacji inwestycji (asset location)

… to pozostaje otworzyć rachunek „zwykły”, czyli taki który nie oferuje ulg podatkowych, ale nie też nie jest obarczony żadnymi ograniczeniami. Korzystając z rachunku „zwykłego” będziecie musieli:

- płacić podatki od zysków kapitałowych, oraz

- składać deklaracje podatkowe.

Deklaracje podatkowe trzeba składać po każdym roku, w którym:

- osiągnęliśmy przychód ze sprzedaży instrumentów

- Nie ma znaczenia czy osiągnęliśmy zysk czy stratę. Deklaracje należy złożyć również wtedy, gdy osiągnęliśmy stratę.

- Jeżeli w danym roku podatkowym dokonaliśmy jedynie zakupu, a sprzedaży nie, to nie trzeba się rozliczać

- otrzymaliśmy zagraniczne dywidendy lub odsetki

- Warto korzystać z ETF-ów typu Accumulating, które nie wypłacają dywidend, lecz dodają je wartość aktywów, zwiększając wycenę jednostki funduszu. ETF-y Acc są one nie tylko bardziej efektywne podatkowo, ale też odpada nam konieczność rozliczania podatku „Belki”ów od zagranicznych dywidend.

Inwestując w ETF-y typu Accumulating w sposób pasywny, obowiązek rozliczania podatków może się nie pojawiać, nawet jeżeli inwestujemy przez rachunek zwykły:

- Jeżeli 100% portfela stanowi 1 ETF, nie musimy robić rebalancingu, który mógłby generować zdarzenia podatkowe. Jeżeli robimy jedynie dopłaty do portfela, dokonując transakcji kupna, obowiązek podatkowy nie będzie się pojawiał. Pojawi się on dopiero wtedy, gdy dokonamy sprzedaży – na końcu inwestycji.

- Do tego celu świetnie nadają się nie tylko ETF-y akcyjne ale też ETF-y typu multi-asset, które inwestują jednocześnie w akcje i obligacje. Oczywiście, można mieć też portfel składający się z jednego ETF-u obligacyjnego, ale historia pokazuje że w długim terminie obligacje są mniej dochodowe niż akcje.

- Inwestowanie pasywne z wykorzystaniem 1 ETF-u (bez rabalancingu) jest bardzo korzystne z punktu widzenia prostoty rozliczenia. Można tak inwestować przez wiele lat i obowiązek podatkowy może się nie pojawiać (dopiero przy sprzedaży).

Trzeba też powiedzieć, że chcąc inwestować indeksowo, można korzystać nie tylko z ETF-ów ale też funduszy indeksowych, które najczęściej mają formę subfunduszy w ramach parasola podatkowego (fundusz parasolowy). W ich przypadku zaletą jest to, że:

- przenosząc środki między subfunduszami nie trzeba płacić podatku od zysków, będzie go trzeba zapłacić dopiero przy wypłacie środków na rachunek bankowy,

- ani w trakcie inwestowania, ani po jego zakończeniu, nie trzeba składać żadnych deklaracji podatkowych. Obliczenie podatku, przekazanie go do urzędu skarbowego i załatwienie wszelkich formalności leży po stronie TFI, które funduszami zarządza.

Niektóre fundusze indeksowe, podobnie jak rachunki maklerskie, są dostępne także w formie IKE/IKZE. Jednak, korzystając z funduszy indeksowych, deklaracji podatkowych nie trzeba składać nawet, gdy korzystamy z rachunku zwykłego. Według mnie to wielka zaleta takich funduszy. Oczywiście, jak każde rozwiązanie ma swoje zalety i wady. Nie będę tu przytaczał szczegółów, ale jeśli was one interesują, zapraszam do lektury wpisu porównującego fundusze inPZU z ETF-ami. Ja, osobiście, preferuję ETF-y, ale myślę, że dla wielu osób fundusze indeksowe mogą być dobrym rozwiązaniem. Myślę, że mogą je docenić zwłaszcza osoby początkujące lub inwestorzy aktywni.

4. W jakim terminie należy składać deklaracje?

W przypadku inwestowania przez „zwykły” rachunek maklerski trzeba będzie się rozliczyć po każdym roku, w którym:

- osiągnięty został przychód ze sprzedaży, lub

- otrzymane zostały zagraniczne dywidendy lub odsetki.

Deklaracje podatkowe należy złożyć do 30 kwietnia kolejnego roku. Jeżeli ta data wypada w dniu niepracującym, to termin wydłuża się do kolejnego dnia roboczego. Przykładowo:

- W 2023 roku rozliczamy zyski kapitałowe osiągnięte w 2022

- w 2023 roku 30 kwietnia wypada w niedzielę, więc w tym roku ostateczny termin na złożenie deklaracji to 2 maja (30 kwietnia to niedziela, a 1 maja to święto).

5. Jakie deklaracje trzeba składać?

Do rozliczenia zarówno podatku „Giełdowego” jak i „Belki” służy PIT-38. Do pewnego stopnia można też wykorzystywać inne formularze, ale dla uproszczenia, pomijam tą opcję i nie będę jej omawiał.

Wzór formularza PIT-38 widzicie poniżej. Składa się on z 3 stron, ale kluczowe są dwie pierwsze.

Jak już wiecie podatek „Giełdowy” i „Belki” należą do różnych „parafii” i należy je rozliczać osobno. Dlatego wykazuje się je w PIT-38 w osobnych sekcjach:

- Podatek „Giełdowy” – sekcja C

- Wykazujemy (przeliczone na PLN):

- Przychody = Suma wartości transakcji sprzedaży (przeliczone na PLN)

- Koszty uzyskania przychodów = Suma wartości transakcji kupna + poniesione opłaty

- Wykazujemy (przeliczone na PLN):

- Podatek „Belki” – sekcja G

- Wykazujemy (przeliczone na PLN):

- Podatek należny (czyli 19% od otrzymanych dywidend lub odsetek)

- Podatek już zapłacony za granicą (przeliczony na PLN)

- Podatek do dopłacenia w urzędzie skarbowym (różnica między podatkiem należnym a zapłaconym za granicą)

- Wykazujemy (przeliczone na PLN):

Jeżeli zyski ze sprzedaży osiągnęliśmy na rynkach zagranicznych, dodatkowo, może pojawić się konieczność złożenia załączników PIT-ZG. Tu sprawa jest, niestety nieco skomplikowana, więc omówię ją za chwilę, w punkcie 6 tego artykułu.

Jeżeli przychody ze sprzedaży lub z dywidend osiągaliśmy w kilku domach maklerskich, zanim wypełnimy PIT-38, musimy dodać poszczególne wartości do siebie (przychody razem, koszty razem, podatek należny razem, podatek zapłacony za granicą razem) i wprowadzić do deklaracji wartości zsumowane. Przykładowo:

- BROKER 1:

- Przychody = 1000 zł,

- Koszty = 600 zł

- BROKER 2:

- Przychody = 3200 zł,

- Koszty = 900 zł

- SUMA (BROKER 1 + BROKER 2):

- Przychody = 4200 zł

- Koszty = 1500 zł

6. Kiedy trzeba składać PIT/ZG?

W przypadku rozliczania dywidend, załącznika PIT/ZG w żadnym wypadku nie wypełnia się – dywidend/odsetek nie uwzględnia się w tym załączniku. Wśród ekspertów nie ma w tym zakresie żadnych rozbieżności. Jaka jest tego podstawa prawna?

- W jakich przypadkach składa się PIT/ZG mówią artykuły ustawy o PIT wskazane na samym formularzu PIT/ZG (na pierwszej stronie, u góry)

- Art. 27 ust. 8, 9, 9a,

- Art. 30b ust. 5a, 5b, 5e, 5f,

- Art.30c ust. 4, 5, lub

- Art. 30e ust. 8 i 9 ustawy

- Dywidendy i odsetki to Art. 30a ustawy o PIT. Ten artykuł nie jest wymieniony w podstawie prawnej zastosowania tego formularza.

PIT/ZG ma zastosowanie jedynie do rozliczania dochodów ze sprzedaży osiągniętych na rynkach zagranicznych. PIT/ZG to załączniki, w których wykazujemy jaką wysokość zysków osiągnięliśmy na poszczególnych rynkach oraz jaką część podatku zapłaciliśmy za granicą. Składa się je dla każdego rynku, na którym osiągnęliśmy zysk. Przy czym rynek rozumie się jako:

- Kraj giełdy, na której zawieraliśmy transakcje sprzedaży

- Np. tylko w Niemczech – składamy 1x PIT/ZG, w Niemczech i UK – składamy 2x PIT/ZG, itd.

- To najczęściej spotykana interpretacja

- Kraj, w którym zarejestrowany jest nasz dom maklerski

- Widziałem przynajmniej jeden przypadek takiej interpretacji urzędu skarbowego. Poniżej wiadomość, którą od urzędu skarbowego w Lublinie otrzymał jeden z członków naszej grupy, Pasywna Rewolucja, na Facebook-u.

W PIT/ZG wykazuje się jedynie zyski. Jeżeli na danym rynku osiągnęliśmy stratę, PIT/ZG nie wypełnia się dla tego rynku.

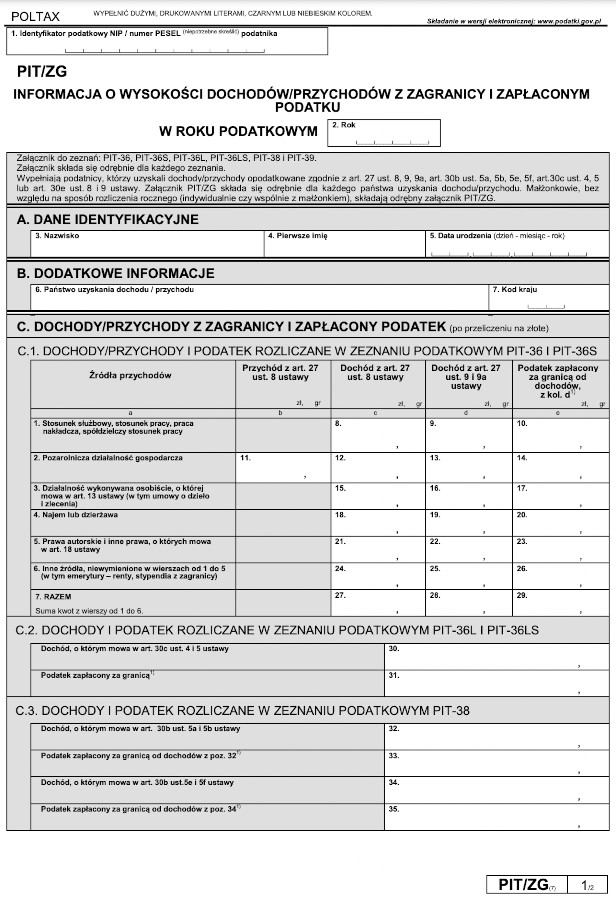

Jak wygląda wzór formularza PIT-ZG?

Wzór formularza PIT/ZG znajduje się poniżej. Kluczowe pola do wypełnienia to:

- B6 – Państwo uzyskania przychodu

- B7 – kod kraju

- C32 – Wysokość dochodu, osiągnięta na danym rynku

- C.33 – Wysokość podatku zapłacona za granicą

Skąd wziąć dane do PIT/ZG?

Jeżeli korzystacie z brokera, który zapewnia PIT-8C, czyli najczęściej polskie domy maklerskie, po każdym roku w którym osiągnęliście przychód, otrzymujecie formularz PIT-8C (o czym więcej dowiecie się w dalszej części artykułu). Zawiera on informacje na temat dochodów ze sprzedaży. Jednak PIT-8C nie zawiera danych do PIT/ZG, czyli informacji na temat tego, jaki dochód osiągnęliśmy na poszczególnych rynkach. Takie dane należałoby uzyskać samodzielnie, analizując historię rachunku maklerskiego.

Praktyka rynkowa jest taka, że dane do PIT/ZG zapewniają nam:

- narzędzia podatkowe, które służą do rozliczania brokerów zagranicznych.

- zagraniczne domy maklerskie, które wystawiają klientom swój własny raport podatkowy – one również, co do zasady, zawierają dane do PIT/ZG.

Kiedy należy złożyć PIT/ZG?

Istnieje dość powszechne przekonanie, że PIT/ZG:

- nie składa się – w przypadku korzystania z brokerów polskich (którzy wystawiają nam PIT-8C)

- składa się – lw przypadku brokerów zagranicznych, którzy PIT-8C nie wystawiają.

Jednak ten pogląd ma słabe podstawy, co za chwilę Wam udowodnię.

Co mówi prawo? O tym, kiedy się je składa mówią artykuły z ustawy o PIT, które wskazane na samym załączniku:

- Art. 27 ust. 8, 9, 9a,

- Art. 30b ust. 5a, 5b, 5e, 5f,

- Art.30c ust. 4, 5, lub

- Art. 30e ust. 8 i 9 ustawy

Artykuły te przewidują, że PIT/ZG należy składać ZAWSZE, w każdym przypadku – bez względu na to, czy korzystamy z brokera polskiego czy zagranicznego. W żadnym z tych artykułów nie znajdziecie rozróżnienia na brokerów polskich i zagranicznych. Potwierdza to ekspert podatkowy, Robert Morawski. Swoją analizę podatkową przedstawił on jakiś czas temu w Parkiecie. Serdecznie polecam jego artykuł.

Ale okazuje się, że prawo mówi jedno, a praktyka rynkowa może być inna. Broszura informacyjna do PIT-38 wskazuje, że PIT/ZG składają osoby, który uzyskały dochody za granicą, do których ma zastosowanie metoda odliczenia podatku zapłaconego zagranicą. Tymczasem, w przypadku podatku „giełdowego”, całość podatku płacimy w Polsce. Żadna część podatku nie jest płacona za granicą. A to by oznaczało, że rozliczając PIT/ZG, nie trzeba składać PIT/ZG w żadnym przypadku. Nawet, jeżeli korzystamy z brokera zagranicznego. Zatem reguła skrajnie przeciwna, ale ponownie nie ma tu żadnego rozróżnienia na brokerów polskich i zagranicznych.

Z informacją z powyższej broszury zbieżna jest odpowiedź, którą otrzymałem w tej sprawie z Krajowej Informacji Skarbowej:

Sprzedaż akcji/udziałów

Jeżeli zyski uzyskane przez rezydenta polskiego są opodatkowane:

– za granicą, a umowa o unikaniu podwójnego opodatkowania przewiduje metodę proporcjonalnego odliczenia – podatnik składa PIT-38, a dochody zagraniczne wykazuje dodatkowo w PIT/ZG. Podatnik łączy uzyskane w kraju i za granicą dochody i od zryczałtowanego 19% podatku obliczonego od łącznej sumy dochodów odlicza kwotę równą podatkowi zapłaconemu za granicą. Odliczenie to nie może jednak przekroczyć tej części podatku obliczonego przez dokonaniem odliczenia, która proporcjonalnie przypada na dochód uzyskany za granicą. Zasada ta ma zastosowanie również wtedy, gdy przychód taki uzyskany jest tylko za granicą.

– za granicą, a umowa o unikaniu podwójnego opodatkowania przewiduję metodę wyłączenia z progresją – podatnik nie wykazuje uzyskanych za granicą dochodów ani w PIT-38, ani w PIZ/ZG. Dochody te pozostają bowiem bez wpływu na ewentualny podatek płacony od innych dochodów ujmowanych przez podatnika w PIT-38;

– tylko w Polsce – podatnik składa PIT-38 i od uzyskanych dochodów płaci zryczałtowany 19% podatek. Do zeznania nie dołącza PIT/ZG.

Co ja o tym wszystkim myślę?

- Wg mnie wypełnianie PIT/ZG jest pozbawione sensu, jako że podatek giełdowy jest w całości płacony w Polsce. Nie potrafię zrozumieć, jaką wartość informacje z tego formularza miałyby mieć dla fiskusa. Zresztą broszura informacyjna wskazuje, że PIT/ZG ma zastosowanie, gdy część podatku płaci się za granicą.

- Z drugiej strony, wydaje się że prawo nie przewiduje wyjątków i PIT/ZG jest wymagany w każdym wypadku.

- Posiadam rachunek zwykły u brokera zagranicznego, który jest obsługiwany przez narzędzia podatkowe, więc nie miałbym problemu ze złożeniem PIT/ZG. To tylko kilka kliknięć więcej. Jednak, zależy mi na tym, aby „przetestować” urząd skarbowy.

- Dlatego ja planuję NIE składać PIT/ZG. Jednak, Was do tego nie zachęcam. Jeżeli chciecie mieć święty spokój, polecam wam złożenie tych formularzy. Jeżeli korzystacie z brokera, który jest obsługiwany np. przez narzędzia podatkowe, będzie to bardzo proste. Jak to zrobić przez podatki gov.pl pokazuję w poniższym poradniku wideo.

A zatem, rozliczając podatek giełdowy, będziemy mieli do złożenie:

- Tylko PIT-38 (jeżeli nie zamierzamy składać PIT/ZG), lub

- PIT-38 + załączniki PIT/ZG (jeżeli uznacie, że powinniście złożyć PIT/ZG)

7. Jak się rozliczać, mając PIT-8C?

Już wiecie, że inwestowanie przez rachunek zwykły wiąże się z tym, że po każdym roku, w którym dojdzie do:

- osiągnięcia przychodu (czyli w przypadku dokonania sprzedaży), lub

- otrzymania zagranicznych dywidend lub odsetek

… będzie trzeba się rozliczyć, składając deklaracje podatkowe.

Skąd wziąć dane zawierające podsumowanie naszych inwestycji? W komfortowej sytuacji są klienci polskich domów maklerskich. Po każdym roku, w którym doszło do sprzedaży instrumentów, otrzymują oni formularz PIT-8C (przeważnie do końca lutego). Wzór formularza wygląda, jak poniżej. Przychody znajdziecie w polu D.23 a koszty D.24.

Mając w ręku PIT-8C rozliczenie podatku „giełdowego” jest dziecinnie proste:

- Wystarczy przenieść 2 liczby (przychody i koszty) z PIT-8C do PIT-38

- Jeżeli rozliczacie się przez podatki.gov.pl (a do tego gorąco zachęcam), będzie jeszcze prościej. Wstępnie wypełniony PIT-38 będzie na was czekał. Tworzy go sam urząd skarbowy na podstawie kopii waszego PIT-8C, którą dom maklerski wysyła także do fiskusa. Rozliczenie podatkowe może sprowadzać się dosłownie do jednego kliknięcia (ale wcześniej zawsze warto otworzyć podgląd i skontrolować, czy liczby się zgadzają).

PIT-8C zawiera dane o przychodach i kosztach ich uzyskania, potrzebnych do rozliczenia podatku giełdowego. Instytucje wskazane w ustawie mają obowiązek go nam wystawić. To faktycznie duży komfort. Jednak PIT-8C ma też wady:

- Nie zawiera danych do PIT-ZG

- Dlatego, jeżeli wychodzicie z założenia, że PIT/ZG chcecie złożyć, to zaczynają się schody. Dane będziecie musieli uzyskać samodzielnie przez historię rachunku, co może oznaczać dużo pracy. To by oznaczało, że korzystanie z brokera wystawiającego PIT-8C wcale takiego dużego komfortu nie daje.

- Nie uwzględnia dywidend

- Jeżeli chcielibyście inwestować w ETF-y Distributing, to dywidendy musielibyście rozliczyć, dodatkowo, samodzielnie. A to może oznaczać sporo pracy, bo nie ma za bardzo narzędzi, które mogłyby ten proces ułatwić.

- Dlatego korzystając z brokera wystawiającego PIT-8C, chcąc uprościć podatki, lepiej korzystać z ETF-ów Accumulating – wówczas odpada nam rozliczanie dywidend.

PIT-8C wystawiają, zasadniczo, polskie domy maklerskie, chociaż zdarzają się wyjątki:

- PIT-8C wystawiają też np. brokerzy zagraniczni prowadzący w Polsce działalność w formie oddziału, np. Finax lub Aion Bank

- Pełną listę instytucji wystawiających PIT-8C określa Art. 30b ustawy o PIT)

- XTB, pomimo że jest polskim domem maklerskim, w przypadku osiągnięcia przychodów na rynkach zagranicznych nie wystawia PIT-8C , lecz inny dokument podatkowy.

- XTB, co prawda, wystawia klientom PIT-8C, ale pokazuje w nim tylko transakcje na GPW (+ transakcje na instrumentach CFD)

- Klienci, którzy osiągali dochody na rynkach zagranicznych, zamiast PIT-8C otrzymują inny raport podatkowy, który jednak zawiera analogiczne informacje (jest to możliwe w oparciu o indywidualną interpretacje podatkową, którą XTB otrzymało w 2022 roku)

- Praktyczna różnica jest taka, że w przypadku osiągania dochodów na rynkach zagranicznych, nie powstaje PIT-8C, nie trafia on do urzędu skarbowego, więc, na podatki.gov.pl, na klientów XTB nie będzie czekać wstępnie wypełniony PIT-38. Trzeba będzie samodzielnie go utworzyć i przepisać odpowiednie wartości z PIT-8C do PIT-38.

- To, czym z kolei XTB się pozytywnie wyróżnia, to że ten inny raport podatkowy zawiera również rozliczenie dywidend.

Jak powinien wyglądać PIT-8C decyduje ustawa. Jednak okazuje się, że na samym końcu zdarzają się pewne różnice. Przykładem jest sposób przeliczania transakcji w walutach obcych na złote. Okazuje się, że na rynku występuje kilka podejść co do tego, jak przeliczać transakcje. Po szczegóły zapraszam was do wpisu, w którym przedstawiłem wyniki mojego „śledztwa”.

W obiegu są przynajmniej 4 podejścia do tematu. Poniżej przedstawiam jedynie tabelkę pokazującą 3 podejścia, które są najczęściej stosowane przez domy maklerskie. Które jest prawidłowe – nie mnie oceniać. Według Roberta Morawskiego, eksperta podatkowego z którym się konsultowaliśmy, właściwe jest podejście nr 2. Zakłada ono, że transakcje powinny przeliczane po średniach kursach NBP z ostatniego dnia roboczego poprzedzającego rozliczenie transakcji na giełdzie (wtedy dochodzi do przeniesienia własności). Tu znajdziecie link do jego analizy, w której przedstawia uzasadnienie.

PIT-8C jest formularzem, który pewne instytucje mają obowiązek nam wystawić. Ale my nie mamy obowiązku się na nim opierać. Jeżeli uważamy, że obliczenia są błędne lub niepełne, możemy go odrzucić lub zmodyfikować i złożyć własną wersję.

- Czy, jeżeli uznamy że PIT-8C jest błędny ze względu na sposób przeliczania transakcji w walutach obcych na złote, należy uznać go za błędny, odrzucić i wykonać własne przeliczenia? Logika podpowiada, że tak, ale niekoniecznie musi to być dobre rozwiązanie. Podając w PIT-38 inne liczby niż te, które skarbówka otrzymała w PIT-8C, najprawdopodobniej będziemy mieć kontrolę skarbową. Po prostu fiskus uznaje, że liczby które dostaje w PIT-8C od brokera są prawidłowe. Wówczas czekałoby nas przekonanie urzędu, że to broker się myli a nie my. Abstrachując od tego, jak duże są szanse na wygraną, chyba mało kto miałby ochotę na taka batalię. Dlatego, w praktyce, dla świętego spokoju, uważam że warto opierać się na PIT-8C, który otrzymujemy od brokera.

- Wiele osób próbuje obniżyć podstawę opodatkowania, dodając koszty, które nie zostały uwzględnione przez brokera. Jednak z tego, co mówią eksperci podatkowi, urząd skarbowy podchodzi do kosztów bardzo konserwatywnie. Te, które są uznawane za bezpośrednio związane z uzyskaniem przychodu, to prowizje maklerskie oraz opłata prowadzenie rachunku (która jednak jest coraz rzadziej spotykana) – a te już są uwzględnione w PIT-8C. Z tego, co mi wiadomo, za koszt uzyskania przychodu uznawana jest też opłata za przechowywanie papierów wartościowych, która np. w mBanku niedawno mocno wzrosła. Fiskus nie uznaje za koszty takich wydatków jak opłata za notowania giełdowe czy koszty szkoleń o inwestowaniu. Dlatego, jeżeli chcecie uniknąć kontroli skarbowej, nie dodawajcie tego typu kosztów.

Jeżeli chcecie zobaczyć, jak krok po kroku wypełnia się PIT-38, mając PIT-8C, poniżej znajdziecie przewodnik krok-po-kroku, jak to zrobić na podatki.gov.pl

8. Narzędzia podatkowe – jak rozliczać brokerów zagranicznych?

Wiele osób, w tym znanych blogerów, lansuje pogląd, że nie warto korzystać z brokerów zagranicznych, bo wówczas czeka nas udręka z samodzielnym rozliczeniem podatkowym. No cóż, widocznie te osoby nie znają narzędzi podatkowych, które służą do rozliczania brokerów zagranicznych. Coraz częściej zdarzają się też brokerzy, którzy zapewniają nam raporty podatkowe, mimo że nie mają takiego obowiązku (po prostu chcą wyjść na przeciw oczekiwaniom klientów).

Co ciekawe, wszystkie te narzędzia zasadniczo dostarczają nie tylko dane o przychodach i kosztach, ale w przeciwieństwie do PIT-8C, standardem są także dane do PIT/ZG oraz rozliczenie dywidend.

Brokerów, którzy dostarczają nam raporty podatkowe jest na razie kilku. Taki raport dostaniemy od:

- Saxo Bank

- Exante

- Portu

Poniżej, z kolei, narzędzia podatkowe, dzięki którym możemy uzyskać analogiczny raport.

- PodatekGieldowy.pl

- KalkulatorGieldowy.pl

- PITFX.pl

- USSOFT.USSTOCKS.PL

Łączna lista brokerów, dzięki którym możecie rozliczyć swojego brokera zagranicznego jest następująca:

- Interactive Brokers

- Lynx

- Degiro

- eToro

- Tastyworks

- Trading212

- Exante

- Saxo Bank

- Binance

- Coinbase

- crypto.com

- Revolut

Jakie są między nimi różnice przeczytacie w moim wpisie „Narzędzia podatkowe – jak rozliczać brokerów zagranicznych„. Artykuł jest też w wersji wideo, którą umieszczam też poniżej.

Serdecznie polecam Wam też mój wywiad z Janem Grzesikiem, autorem PodatekGieldowy.pl, który pokazuje jak korzystać z jego narzędzia.

Polecam Wam też mój przewodnik „PIT-38 – jak w 2 minuty rozliczyć IBKR, Tastytrade i eToro?” Pokazuje w nim, jak rozliczam wymienionych w tytule brokerów wykorzystując PodatekGieldowy.pl i KalkulatorGieldowy.pl

9. Jak samodzielnie rozliczać podatek „giełdowy”?

Już wiecie, że podatek „giełdowy” możecie łatwo rozliczyć, mając PIT-8C, korzystając z narzędzi podatkowych lub brokerów, którzy dostarczają własne raporty. Mogą się jednak zdarzyć przypadki, kiedy nie będzie to możliwe, np.:

- Nasz broker nie jest obsługiwany przez narzędzia podatkowe lub z jakiegoś powodu nie chcecie z tych narzędzi korzystać

- Nie ma historii transakcji, którą jest potrzebna do wygenerowania raportu (bo np. przenieśliśmy aktywa od jednego brokera do drugiego i historia transakcji się nie przeniosła)

- Chcecie wiedzieć, jak wygląda samodzielne rozliczenie, bo ta świadomość daje wam większy spokój (zwłaszcza, gdy mieliście mało transakcji, bo pracy będzie mało)

Dla przypomnienia, w ramach rozliczenia należy złożyć PIT-38 oraz ewentualnie PIT-ZG. W PIT-38 trzeba wykazać nasze przychody oraz koszty ich uzyskania w przeliczeniu na PLN:

- Przychody to suma wartości transakcji sprzedaży,

- Koszty to suma wartości transakcji kupna powiększona o opłaty.

Wykonując obliczenia należy pamiętać, że przy realizacji transakcji obowiązuje zasada FIFO (First In First Out). Oznacza to, że w pierwszej kolejności sprzedawane są te jednostki, które zostały zakupione jako pierwsze.

Wartości transakcji sprzedaży oraz odpowiadające im wartości transakcji kupna należy przeliczyć na złote. Zgodnie z Art. 11a ustawy o PIT przychody i koszty przelicza się na złote według kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu lub poniesienia kosztu.

Jednak, jak już wiecie, istnieją różne interpretacje co do tego, jakie to dokładnie są dni. Na rynku istnieją przynajmniej 4 podejścia do tematu. Poniżej 3 najbardziej popularne podejścia, które stosowane są przez polskie domy maklerskie. Które jest prawidłowe – nie mnie oceniać, mogę polegać tylko na analizach ekspertów. Według Roberta Morawskiego, eksperta podatkowego z którym się konsultowaliśmy w toku prac na Atlasem Pasywnego Inwestora, właściwe jest podejście nr 2. Tu znajdziecie link do jego analizy, w której uzasadnia on swoje spojrzenie. Podejście 2 zakłada, że przychody i koszty przeliczane są na PLN po średnim kursie NBP z ostatniego dnia roboczego, poprzedzającego rozliczenie transakcji na giełdzie, a więc dwa dni po jej zawarciu.

Archiwalne średnie kursy NBP można sprawdzić na stronie NBP. Aby je uzyskać, wejdź na stronę nbp.pl:

- Na stronie głównej scroluj w dół do sekcji „kursy walut” i kliknij WIĘCEJ

- Wybierz „Archiwum kursów średnich – Tabela A”

- Wybierz rok i miesiąc. Spośród wyświetlonych plików z wyszukanego miesiąca, wybierz tabelę z dnia, który cię interesuje

- Otwórz tabelę z wybranego dnia – będą tam kursy walutowe z tego dnia.

Pobieranie kursów walutowych NBP jest bardzo proste, ale niestety czasochłonne, jeżeli mamy wiele transakcji. Aby uprościć sobie życie, można skorzystać z bezpłatnej wtyczki do Arkuszy Google – NBP Exchnage Rates. Jej autorem jest Maciej Urbanek, którego serdecznie pozdrawiam. 😉 Umożliwia ona automatyzację pobierania archiwalnych kursów walutowych NBP. Aby z niej skorzystać:

- Pobierz wtyczkę ze strony Google

- Aktywuj ją w arkuszu (Otwórz arkusz –> kliknij ROZSZERZENIA –> NBP Exchange Rates –> Use in this spreadsheet

- Wpisz formułę w wybranej komórce, poniżej przykład:

- Formuła: =NBP_RATE_BEFORE(USD; 2022-02-03)

- Wtyczka pobierze kurs USD/PLN z dnia 2022-02-02

- To, że jest to wtyczka do Arkuszy Google a nie do Excela jest, moim zdaniem, dobrym argumentem z tym, aby rozliczenie wykonywać w Arkuszu Google

Macie już podstawy teoretyczne, więc spróbujmy teraz wykonać przykładowe rozliczenie transakcji na ETF. Założenia:

- Waluta notowania: USD

- Prowizja: 0,1%

- Przeliczanie transakcji w walutach obcych na złote: D+1 (po średnich kursach NBP z dnia poprzedzającego rozliczenie transakcji, czyli jeden dzień po jej zawarciu)

- Rynek: Niemcy

Krok 1 – Pobieramy historię transakcji

W tym przykładzie mamy 3 transakcje: 2x kupno i 1x sprzedaż:

- W pierwszej transakcji kupiliśmy 100 jednostek po kursie 100 USD, więc wartość transakcji wyniosła 10 000 USD i zapłaciliśmy 10 USD prowizji.

- W drugiej transakcji kupiliśmy 200 jednostek ETF-u po kursie 110 USD, więc wartość transakcji wyniosła 22 000 USD i zapłaciliśmy 22 USD prowizji

- W trzeciej transakcji sprzedaliśmy 150 jednostek po kursie 120 USD, więc wartość transakcji wyniosła 18 000 USD i zapłaciliśmy 18 USD prowizji.

Krok 2 – Przeliczamy wartości transakcji w walutach obcych na PLN

Wartości transakcji przeliczamy po kursie D+1. Archiwalne kursy walutowe można pobrać ze strony NBP, ale jak wspomniałem, polecam wtyczkę NBP Exchange Rates. Wartości transakcji w PLN (kolumna M) to iloczyn wartości transakcji w USD (kolumna K) i kursu walutowego (kolumna L).

Krok 3 – obliczamy przychody, koszty i dochód

Przychody to suma wartości transakcji sprzedaży. Mieliśmy tylko jedną transakcję sprzedaży, więc kalkulacja jest bardzo prosta. Przychód wyniósł 88 180,20 zł

Koszty to suma wartości transakcji kupna powiększona o opłaty.

- Sprzedaliśmy 150 sztuk z wcześniej kupionych 300 szt, czyli tylko połowę.

- Zgodnie z zasadą FIFO, w pierwszej kolejności sprzedawane są te jednostki, które zostały zakupione jako pierwsze.

- Mieliśmy 2 transakcje kupna, więc sprzedaliśmy:

- 100 szt z transakcji 1 (gdzie kupowaliśmy po 100 USD), oraz

- 50 szt z transakcji 2 (czyli jedna czwarta całkowitej liczby w zleceniu), gdzie kupowaliśmy po 110 USD.

- Suma prowizji wyniosła 151,95

- 88,18 zł z transakcji 3,

- 40,69 zł z transakcji 2, oraz

- 23,08 zł z transakcji (czyli jedna czwarta całkowitej prowizji z tego zlecenia, bo sprzedaliśmy tylko jedną czwartą)

- Suma kosztów wyniosła 63 921,70 zł

Dochód to zwykła różnica między przychodami i kosztami. Przychody wyniosły 88 180,20 zł, koszty 63 921,70 zł, więc dochód wyniósł 24 258,50 zł.

Krok 4 – wypełniamy deklaracje podatkowe

Czas na wypełnienie deklaracji podatkowej. Do wypełnienia będą PIT-38 oraz ewentualnie PIT/ZG (jeżeli uznacie, że chcecie złożyć), jako że dochód został osiągnięty za granicą – na rynku niemieckim. Jak już wiecie, ja planuję nie składać PIT/ZG, aby przetestować urząd skarbowy (chcę się upewnić, co do słuszności mojej analizy sytuacji). Jednak innym osobom zalecałbym złożenie PIT/ZG, dla świętego spokoju. Dlatego w poniżej instrukcji uwzględniam także PIT/ZG.

PIT-38

- Przychody wyniosły 88 180,20 zł – ta wartość powinna trafić do sekcji C, pole 22.

- Koszty wyniosły 63 921,70 zł – ta wartość powinna trafić do sekcji C, pole 23.

PIT/ZG

- Państwo uzyskania dochodu to Niemcy, więc w sekcji B, pole 6 wpisuję NIEMCY.

- Dochód wyniósł 24 258,50 zł – ta wartość powinna trafić do sekcji C, pole 32.

- Podatek zapłacony za granicą wynosi 0 zł, bo podatek „giełdowy” płacimy w całości w Polsce – ta wartość powinna trafić do sekcji C, pole 33.

Mamy XXI wiek, więc odradzam wypełnianie formularzy podatkowych ręcznie w wersji papierowej lub formularzy interaktywnych. Zdecydowanie polecam rozliczenie bezpośrednio przez podatki.gov.pl. Nie będziemy tam musieli wpisywać wartości bezpośrednio w docelowe pola. Kreator deklaracji zada nam pewne pytania i wszystkie pola wypełnią się automatycznie. Aby zobaczyć, jak to wygląda w szczegółach, sięgnijcie po mój przewodnik wideo „Jak samodzielnie rozliczyć podatek giełdowy”.

10. Jak samodzielnie rozliczać dywidendy i odsetki?

Podatek „Belki”, który trzeba rozliczyć w PIT-38, obejmuje przede wszystkim dywidendy zagraniczne (od ETF-y zarejestrowanych zagranicą). Może się tez zdarzyć konieczność rozliczania odsetek, ale będą to rzadkie przypadki, bo niewiele domów maklerskich oferuje oprocentowanie wolnych środków na rachunku. Z popularnych w Polsce instytucji zagranicznych są to Interactive Brokers i Saxo Bank.

Wiecie już, że możecie całkowicie uniknąć samodzielnego rozliczania dywidend, inwestując przez konta IKE/IKZE. Inwestując przez rachunek zwykły także – stosując ETF-y Accumulating. A jeżeli, nawet, stosujecie wersje Distributing, to możecie skorzystać z narzędzi podatkowych (lub raportów podatkowych dostarczanych przez niektóre domy maklerskie, np. XTB, Exante czy Saxo Bank. Dzięki temu możecie uniknąć samodzielnego rozliczania podatku od zagranicznych dywidend czy odsetek. Wówczas wiedzę z tej części artykułu będziecie mogli całkowicie ominąć (szkoda zajmować pamięć RAM w waszej głowie). I do tego Was zachęcam. 🙂

Dywidend rozliczać nie musicie, jeżeli korzystacie z ETF-ów polskich instytucji.

- Jednak, aktualnie jest to przypadek czysto teoretyczny. Na ten moment istnieje tylko jeden rodzimy dostawca ETF, Beta Securities, którego ETF-y są dostępne na GPW. W swojej palecie i nie mają ETF-ów wypłacających dywidendy. I z tego, co mi wiadomo, nie mają w planach ich tworzenia.

Skoro, jednak, jesteśmy przy GPW trzeba powiedzieć, że obowiązek rozliczania dywidend obejmuje ETF-y zagraniczne, bez względu na to, gdzie są notowane. Innymi słowy, jeżeli zagraniczny ETF jest notowany na GPW, podatek od dywidendy nie zostanie automatycznie pobrany, obowiązek rozliczenia leży po naszej stronie.

Kiedy może się przydać wiedza o samodzielnym rozliczaniu podatku „Belki”, czyli od zagranicznych dywidend lub odsetek? Poniżej przykłady:

- Korzystacie z brokera polskiego, który wystawia Wam PIT-8C, nie zapewniając rozliczenia dywidend

- Korzystacie z brokera zagranicznego, który nie jest obsługiwany przez narzędzia podatkowe (i nie dostarcza własnego raportu)

- Chcecie zdobyć tą wiedzę, bo dzięki temu zaspokoicie ciekawość i będziecie lepiej się czuli, wykonując rozliczenie samodzielnie. 🙂

W pierwszej kolejności bierzemy na tapet dywidendy. Trzeba zacząć od tego, że są one opodatkowane na aż 3 poziomach:

- Poziom 1 – wypłata dywidendy przez spółkę funduszowi ETF

- Poziom 2 – wypłata dywidendy przez ETF klientowi funduszu

- Poziom 3 – rozliczenie klienta ETF-u z urzędem skarbowym

1 poziom opodatkowania

ETF-y mogą być zarejestrowane w różnych krajach na świecie, np. w USA, Irlandii, Luksemburgu itd. Mogą one inwestować akcje spółek z różnych rynków, np. z USA, Chin, Japonii, UK, Niemczech itd. Dywidenda, którą spółka wypłaca i która trafia do funduszu ETF, jest pomniejszona o tzw. podatek u źródła, który jest płatny w kraju, z którego ta spółka pochodzi. To jest właśnie pierwszy poziom opodatkowania.

Jak wysoki jest podatek zależy od tego, gdzie zarejestrowany jest ETF oraz z jakiego kraju pochodzi ta spółka. Weźmy, dla przykładu, ETF-y inwestujące w spółki z USA:

- Jeżeli ETF zarejestrowany jest w USA, podatek u źródła wyniesie 0%.

- Jeżeli ETF zarejestrowany jest w Irlandii, podatek u źródła wyniesie 15%. To względnie mała stawka, bo Irlandia ma podpisaną specjalną umowę z USA.

- Jeżeli ETF zarejestrowany jest w Luksemburgu, podatek u źródła wyniesie 30%. To dwa razy więcej niż w przypadku Irlandii. Właśnie z tego powodu, europejskie ETF-y, inwestujące w akcje amerykańskie, najczęściej zarejestrowane są w Irlandii (w Luksemburgu tylko jakieś „niedobitki”).

Powyższe wartości dotyczą ETF-ów stosujących replikację fizyczną. Na marginesie, aby (legalnie) ominąć amerykański podatek u źródła, ETF-y inwestujące w akcje amerykańskie bardzo często stosują replikację syntetyczną. Europejskie ETF-y tego typu bywają zarejestrowane w różnych krajach, niekoniecznie w Irlandii.

Warto wiedzieć, jak to działa. Jednak, z punktu widzenia naszego rozliczenia z fiskusem, opodatkowanie na poziomie 1 nie ma dla nas znaczenia.

2 poziom opodatkowania

W kontekście naszego rozliczenia z urzędem skarbowym, znaczenie będą mieć opodatkowanie na poziomie 2 i 3. Drugi poziom opodatkowania dotyczy wypłaty dywidendy przez ETF klientowi funduszu (czyli nam). To, ile ten podatek wyniesie zależy zarówno od tego, gdzie zarejestrowany jest ETF oraz rezydentem którego kraju jest posiadacz jego jednostek (czyli my).

Jaki poziom podatku u źródła obowiązuje polskich inwestorów? To zależy od tego, w którym kraju zarejestrowany jest ETF. Warto wyróżnić 2 klasyczne przypadki. ETF-y zarejestrowane w:

- Irlandia lub Luksemburg – poziom podatku wynosi 0% (to ok. 90% wszystkich ETF-ów zarejestrowanych w Unii Europejskiej)

- USA – poziom podatku wynosi:

- 15% – jeżeli u naszego brokera złożyliśmy formularz W-8BEN (ten formularz identyfikuje nas jako rezydentów Polski)

- 30% – jeżeli u naszego brokera nie złożyliśmy formularza W-8BEN

Na marginesie, istnieje dość powszechna opinia, że chcąc inwestować w ETF-y amerykańskie, nie warto korzystać z domów maklerskich, które nie umożliwiają nam złożenia formularza W-8BEN – że jest to nieopłacalne. Mamy tu grube nieporozumienie. Polega ono na tym, że takie instytucje w ogóle nie istnieją. Problem ze złożeniem W-8BEN oczywiście istnieje – dotyczy on np. polskich domów maklerskich. Ale polscy brokerzy nie umożliwiają nam inwestowania w ETF-y zarejestrowane w USA! Więc problem jest totalnie wydumany. Nie znam ani jednej instytucji, która oferowałaby inwestowanie w ETF-y amerykańskie, jednocześnie nie umożliwiając złożenie formularza W-8BEN. Jeżeli znacie taką, napiszcie w komentarzach. 😉

Instytucje, które umożliwiają nam inwestowanie w ETF-y amerykańskie, starają się dbać o to, abyśmy ten formularz wypełnili. Bardzo często ma to miejsce już na etapie otwierania rachunku. Dlatego, w dalszej części artykułu będziemy zakładać, że W-8BEN mamy wypełniony.

Ponad 90% ETF-ów wypłacających dywidendy w UE jest zarejestrowanych w Irlandii lub Luksemburgu. Ale zdarzają się też ETF-y zarejestrowane w innych krajach, np. Niemcy i Francja. W ich przypadku stawki podatku u źródła będą sporo wyższe:

- Niemcy – 26,375%

- Francja – 30%

Dlatego warto preferować ETF-y z Irlandii i Luksemburga, bo w ich przypadku podatek wynosi 0%. Ale nie ma co żałować tych z Francji czy Niemiec. Z tego, co je analizowałem, raczej nic wartościowego nie tracicie. 😉

3 poziom opodatkowania

3 poziom opodatkowania wiąże się z rozliczeniem inwestora z urzędem skarbowym. To, ile będziemy musieli zapłacić na poziomie 3 zależy od tego, ile zapłaciliśmy na poziomie 2:

- Na poziomie 3 musimy zapłacić 19%, ale możemy odjąć tą część podatku, którą zapłaciliśmy już na poziomie 2, lub inaczej

- Suma podatku na poziomie 2 i 3 musi wynosić 19%

Aby sobie to utrwalić, spójrzcie na klasyczne przypadki, czyli te z którymi będziecie stykać się najczęściej:

- USA – jeżeli na poziomie 2 zapłaciliśmy 15% (mieliśmy wypełniony W-8BEN), to na poziomie 3 będziecie mieć do dopłaty tylko 4%.

- Irlandia / Luksemburg – jeżeli na poziomie 2 zapłaciliście 0%, to na poziomie 3 będziecie musieli zapłacić pełne 19%.

A co z przypadkami, gdy na poziomie 2 zapłacimy ponad 19%, czyli na przykład ETF-ów z Francji czy Niemiec? Czy, na jakimś etapie, dostaniemy zwrot nadwyżki ponad 19%? Niestety, nie. Aż tak dobrze, to nie ma. 🙂 Aby uniknąć przepłacania, trzeba po prostu korzystać z funduszy, które na poziomie 2 pobierają od nas mniej niż 19%.

Często spotykam się też z tezą, że w przypadku gdy W-8BEN nie został przez nas wypełniony, i zamiast 15% pobrano nam 30%, to mimo wszystko, będziemy musieli dopłacić te 4% do fiskusa. Mam w tej kwestii 2 uwagi:

- Po pierwsze, nawet jeżeli zdarzały się takie przypadki kontroli podatników, to są one raczej sporadyczne. Urząd skarbowy nadal ma ograniczoną wiedzę na temat naszej zagranicznej działalności giełdowej. Zagraniczni brokerzy nie przesyłają automatycznie polskiemu fiskusowi raportów z naszych transakcji. Więc pogłoski o masowym kontrolowaniu podatników przez fiskusa uważam za jeden wielki mit.

- Po drugie, nawet jeżeli urząd skarbowy żądałby od nas dopłaty tych 4%, to według mojej wiedzy (którą zdobywałem konsultując się z doradcami podatkowymi) byłoby to niezgodne z prawem. Potwierdzeniem tej tezy może być też wyrok Wojewódzkiego Sądu Administracyjnego, który w takim przypadku zasądził, że podatnik nie musi robić dopłaty. Na dzień publikacji tego artykułu, wyrok, co prawda, nie jest jeszcze prawomocny (skarbówka odwołała się do NSA), ale te przesłanki wskazują, że prawo w tej sytuacji stoi po stronie podatnika.

- Jak w tej sytuacji się zachować? Jeżeli gra toczy się o jakieś grosze, to zalecam wam machnięcie ręką, zapłacenie tych kilu groszy, aby mieć święty spokój. Natomiast ja, prawdopodobnie, poszedłbym na konfrontację z urzędem skarbowym, chcąc nagłośnić tą ewentualną niesprawiedliwość.

Skąd brać dane o wysokości podatku u źródła?

Szukając informacji o stawkach podatku u źródła wiele osób sięga po raporty:

- Deloitte, lub

- PWC

Ale ja uważam że to nie jest najlepszy pomysł. Weźmy pierwszy przykład – raport Deloitte „Withholding Tax Rates”. Zgodnie z nim dywidendy z ETF-ów zarejestrowanych w Irlandii są opodatkowane stawką 25%. To jakaś kompletna bzdura. ETF-y irlandzkie objęte są stawką 0%. Nie twierdzę, że Deloitte to firma niegodna zaufania. Ale ten raport, prawdopodobnie, ma zastosowanie do innych sytuacji niż wypłacanie dywidend inwestorom indywidualnym przez ETF. Zresztą, wydaje się, że już pierwsze zdanie tego raportu na to wskazuje („Rates are statutory domestic rates that apply to …nonresident companies”).

Drugie często cytowane źródło to PWC „Wihtholding taxes”. Przykładowo, zgodnie z tym źródłem, w przypadku rezydentów Polski, podatek u źródła od dywidend z instytucji zarejestrowanych we Francji wynosi 15%. A to również jest nieprawda. Obecnie wynosi on 30%. I ponownie, nie twierdzę że PWC to niewiarygodna firma, tylko te stawki mogą odnosić się do innych przypadków niż wypłata dywidendy przez ETF inwestorowi indywidualnemu.

Uważam, że w naszej sytuacji – inwestorów indywidualnych inwestujących w ETF-y Distributing, najlepszym źródłem informacji na temat tego, jakie stawki podatku obowiązują w różnych krajach, jest nasz dom maklerski. Jest to według mnie świetne źródło informacji, ponieważ są oni w stanie sprawdzić jaka dokładnie wartość dywidendy wpłynęła od ETF-ów na rachunki klientów. Porównując tą wartość do wartości brutto dywidendy, która jest informacją publiczną, można z łatwością policzyć stawkę podatku. Poniżej stawki podatku u źródła, które uzyskałem od DM BOŚ:

- Irlandia – 0%

- Luksemburg – 0%

- Wielka Brytania – 0%

- Holandia – 15%

- Niemcy – 26,375%

- Francja – 30%

- Szwajcaria – 35%

W jaki sposób rozlicza się odsetki?

Wiecie już, jakie zasady rządzą rozliczaniem dywidend. Zostały nam jeszcze odsetki. Jak się je rozlicza? Podobnie jak dywidendy. Do urzędu skarbowego musimy zapłacić 19%, ale możemy tą wartość pomniejszyć o wartość podatku, który już zapłaciliśmy za granicą. Lub innymi słowy, suma podatku zapłaconego za granicą i którą będziemy musieli dopłacić skarbówce musi wynosić 19%.

Ile pobiorą nam za granicą? To ponownie zależy od tego skąd pochodzi inwestor oraz w jakim kraju wypłacono mu odsetki. Weźmy przykład rezydenta Polski, który jest klientem IBIE, czyli irlandzkiego oddziału Interactive Brokers. Będzie nas obowiązywać stawka podatku:

- 10% – jeżeli złożyliśmy formularz „8-3-6”, lub

- 20% – jeżeli nie złożyliśmy formularza „8-3-6”

Tu ponownie możemy spotkać się z dylematem, czy mimo wszystko należy dopłacać 9% w przypadku, jeżeli nie złożymy formularza 8-3-6 i pobiorą nam 20%. Ponownie, jeżeli gra będzie się rozchodziła o grosze, polecam Wam machnąć ręką i dopłacić te kilka groszy. Natomiast, ja nie zamierzałbym tego dopłacać, mając intencję nagłośnienia tej sprawy, w razie gdyby urząd skarbowy chciał mnie przycisnąć. O tym, jak złożyć ten formularz, możecie dowiedzieć się z materiału wideo, który znajdziecie poniżej:

Jak rozliczać zagraniczne dywidendy i odsetki?

Jak już wiecie zagraniczne dywidendy i odsetki wypełnia się w formularzu PIT-38, sekcja G. Do przygotowania będą sumy:

- podatku należnego, czyli całkowitego podatku należnego na poziomie 2 + 3, oraz

- podatku już zapłaconego za granicą (na poziomie 2)

Przypominam, że w przypadku rozliczania dywidend/odsetek nie wypełniamy PIT/ZG (wśród ekspertów nie ma co do tego rozbiezności).

Wartości podatków, podobnie przy rozliczaniu podatku „giełdowego” trzeba będzie przeliczyć na złote. Obowiązuje ta sama zasada, co wcześniej, opisana w art. 11 ustawy o PIT. Przychody i koszty przelicza się na złote według kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu. W tym wypadku nie będzie kontrowersji. Liczy się data otrzymania dywidendy, a więc wpłynięcia dywidendy na nasz rachunek maklerski.

- Przeliczenia na złote trzeba będzie dokonać również wtedy, gdy dywidenda wpłynęła już w złotych, po tym jak nasz broker ją przewalutował. Mimo wszystko, trzeba będzie sięgnąć po wartości ustalonych dywidend w walucie obcej i przeliczyć je po odpowiednim kursie walutowym NBP.

Skąd wziąć średnie kursy NBP? Tak samo, jak wcześniej, można:

- sprawdzić je na stronie NBP, lub

- skorzystać z bezpłatnej wtyczki do Arkuszy Google „NBP Exchange Rates” (polecam).

Szczegóły znajdziecie w poprzednim punkcie artykułu.

Jak wykonać rozliczenie – praktyczny przykład

Macie już podstawy teoretyczne, jak rozlicza się podatek „Belki” od zagranicznych dywidend czy odsetek. Aby sobie to wszystko utrwalić, przejdziemy teraz przez przykładowe rozliczenie. Przedmiotem naszego rozliczenia będą:

- Dywidendy

- Lyxor S&P 500 UCITS ETF – DIST (EUR)

- SPDR S&P 500 ETF TRUST

- Odsetki

- Interactive Brokers (Irlandia)

Krok 1 – sprawdzamy daty otrzymania dywidend / odsetek

SPDR S&P500 był na rachunku w Tastytrade, więc sprawdzamy historię tego rachunku. Dywidendy wpłynęły 31 października i 29 lipca. W tym przypadku data wypłaty dywidendy i data ich wpływu na nasz rachunek były takie same. Ale nie zawsze tak musi być.

W przypadku Lyxor S&P500, który był w mBanku, daty wypłaty dywidendy przez ETF oraz daty wpływu na rachunek maklerski były różne. Zwłoka może wynosić 1-2 dni robocze. Przypominam, że dla nas liczy się data uznania rachunku maklerskiego, więc nie sprawdzamy daty wypłaty dywidendy, lecz jej otrzymania. W tym wypadku 12 grudnia i 11 lipca.

Wpisujemy daty otrzymania dywidend/odsetek do arkusza. W przypadku Lyxor S&P500 dywidenda wpłynęła w PLN, ale przypominam, że nie możemy się posłużyć tą wartością, nie liczą się kursy rzeczywiste. Wartości brutto dywidendy trzeba przeliczać po odpowiednich kursach NBP.

Krok 2 – sprawdzamy wartość dywidendy brutto

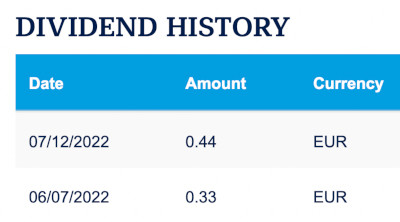

Aby sprawdzić wartość brutto dywidendy od Lyxor, wchodzimy na stronę Lyxor Amundi. W 2022 wypłacone zostały 2 dywidendy. Wyniosła ona 0,44 EUR na jednostkę (grudzień), oraz 0,33 EUR na jednostkę (lipiec).

Aby sprawdzić wartość dywidendy od SPDR, wchodzimy na stronę SPDR (State Street). Otrzymałem 2 dywidendy. Wartości dywidend wynosiły 1,596398 USD i 1,576871 USD na jednostkę.

Wpisujemy wartości dywidend do arkusza, mnożymy przez liczbę jednostek, którą posiadaliśmy oraz obliczamy wartość brutto dywidend. W przypadku odsetek, wpisujemy po prostu wartość w EUR, jaka wpłynęła na rachunek.

Krok 3 – sprawdzamy kursy walutowe NBP z dnia poprzedzającego otrzymanie dywidendy

Kursy można sprawdzić na stronie NBP lub pobrać za pomocą bezpłatnej wtyczki NBP Exchange Rates. Ja użyłem wtyczki.

Krok 4 – obliczamy wartości podatków

W kolumnie J wpisujemy wartości podatku u źródła.

Jeżeli chodzi o dywidendy, w kolumnie:

- K – obliczamy wartości podatku należnego (poziom 2 + 3) w PLN – jest to 19% od iloczynu wartości brutto dywidendy oraz średniego kursu NBP (19%*H* I)

- L – obliczamy wartości podatku już zapłaconego za granicą (poziom 2) – jest to stawka podatku u źródła przemnożona przez przez wartość brutto dywidendy oraz średni kurs NBP (H*I*J)

- M – obliczamy wartość podatku do dopłaty skarbówce – jest to różnica między kolumną K i L

Jeżeli chodzi o odsetki:

- Nie składałem formularza „8-3-6”, więc wartość podatku u źródła wynosiła 20% (a nie 10%). Mimo tego, wartość podatku należnego jest mniejsza – wynosi 19%, czyli 6,68 zł, 0,85 zł i 0,15 zł (kolumna K).

- W kolumnie L jest wartość podatku zapłaconego u źródła – to wartość która obniży nam to, co będzie do dopłacenia fiskusowi i nie może to być więcej niż podatek należny. Dlatego, mimo że pobrano nam 20%, wpisujemy tylko 19% bo tylko tyle możemy odliczyć od podatku należnego.

- W kolumnie M obliczona jest wartość do dopłaty do urzędu skarbowego. Ja wpisałem zera, bo tak jak wskazałem, nie złożyłem formularza 8-3-6 i pobrano mi 20%. Bazując na mojej wiedzy, którą zdobywałem konsultując się z ekspertami podatkowymi, nie widzę uzasadnienia do tego, aby dopłacać 9%, czego być może będzie ode mnie oczekiwał urząd skarbowy. Zgodnie z moją wiedzą, byłoby to nieuprawnione, więc ja nie zamierzam tego płacić. Gdybyście jednak chcieli mieć święty spokój, polecam wam obliczyć te 9% od wartości brutto dywidendy w złotych (M8 = 3,16 zł, M9 = 0,40 zł, M10 = 0,07 zł) i zapłacić te 3,63 zł. Natomiast, ja nie zamierzam tego płacić, ponieważ chcę w ten sposób wyrazić swój sprzeciw, licząc się z ewentualną (choć raczej mało prawdopodobną) konfrontacją z urzędem skarbowym, aby nagłośnić problem (gdyby okazało się, że on istnieje).

Krok 5 – sumujemy wartości podatków

Zwróćcie uwagę, że podatki od dywidend sumujemy osobno (wiersz 11) a od odsetek osobno (wiersz 12). Z czego to wynika? Chodzi o odmienną regułę zaokrąglania podatków od różnych instrumentów. Szczegóły określa ustawa Ordynacja podatkowa, Art. 63:

- Art. 63 § 1. Podstawy opodatkowania, kwoty podatków, odsetki za zwłokę, opłaty prolongacyjne, oprocentowanie nadpłat oraz wynagrodzenia przysługujące płatnikom i inkasentom zaokrągla się do pełnych złotych w ten sposób, że końcówki kwot wynoszące mniej niż 50 groszy pomija się, a końcówki kwot wynoszące 50 i więcej groszy podwyższa się do pełnych złotych, z zastrzeżeniem § 1a i 2.

- Art. 63 § 1a. Podstawy opodatkowania, o których mowa w art. 30a ust. 1 pkt 1–3 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, oraz kwoty podatków od nich pobierane zaokrągla się do pełnych groszy w górę.

Z art. 63 wynika, że co do zasady, kwoty podatków zaokrągla się do pełnych złotych i to jest przypadek dywidend. Ale są wyjątki (wskazane w art. 30a ust 1 pkt 1-3 ustawy o PIT), kiedy zaokrągla się do pełnych groszy – i taka reguła obowiązuje odsetki. Dlatego wartości podatków od:

- dywidend (wiersz 11) – zaokrąglone są do pełnych złotych

- odsetek (wiersz 12) – zaokrąglone są do pełnych groszy

Suma wartości:

- podatku należnego wyniosła 984,67 zł – tą wartość powinna wylądować w PIT-38, sekcja G, pole 45.

- podatku zapłaconego za granicą wyniosła 232,67 zł – ta wartość powinna trafić do PIT-38, sekcja G, pole 46.

- podatku do dopłaty fiskusowi wyniosła 752 zł – ta wartość powinna się znaleźć w PIT-38, sekcja G, pole 47.

Gorąco Wam polecam, aby deklaracje wypełniać elektronicznie przez podatki.gov.pl. Dzięki temu nie będziecie musieli wklepywać tych wartości bezpośrednio do deklaracji. Kreator deklaracji poprowadzi was za rękę. Zostaniecie poproszeni o wpisanie wartości podatku należnego (984,67 zł) i podatku zapłaconego za granicą (232,67 zł). Natomiast wartość podatku do dopłaty zostanie obliczona automatycznie.

Aby zobaczyć, jak krok po kroku wypełnić deklaracje na podatki.gov.pl, sięgnijcie po mój przewodnik, który załączam poniżej:

11. Jak rozliczać straty z lat ubiegłych?

Wiecie już, że podatek „Belki” to podatek zryczałtowany. Płacony jest od przychodu, nie można uwzględnić żadnych kosztów, aby obniżyć wymiar podatku.

Z podatkiem „giełdowym” jest inaczej. Ten jest płacony od dochodu, który jest różnicą między przychodami a kosztami. Ale podatek należny mogą obniżać nie tylko koszty mające związek z uzyskaniem danego przychodu. Podatek można też obniżyć, odliczając straty z lat ubiegłych.

Na początku tego artykułu dowiedzieliście się, że inwestując przez rachunek zwykły, PIT-38 będzie trzeba złożyć po każdym roku, w którym osiągnęliście przychód, czyli dokonaliście jakiejś sprzedaży. Nawet jeżeli osiągnęliście stratę. Mogło się to wydawać bez sensu, bo podatek przecież płaci się od zysku. Ale ma to znaczenie właśnie w kontekście rozliczania strat z lat ubiegłych. Należy wykazywać ewentualne straty, składając deklaracje podatkowe, aby mieć podstawę do ewentualnego rozliczania strat w przyszłości.

Co mówi prawo? O tym, jakie zasady obowiązują przy rozliczaniu strat mówi Art. 9 ust. 3 ustawy o PIT:

-

„O wysokość straty ze źródła przychodów, poniesionej w roku podatkowym, podatnik może:

1) obniżyć dochód uzyskany z tego źródła w najbliższych kolejno po sobie następujących pięciu latach podatkowych, z tym że kwota obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% wysokości tej straty, albo

2) obniżyć jednorazowo dochód uzyskany z tego źródła w jednym z najbliższych kolejno po sobie następujących pięciu lat podatkowych o kwotę nieprzekraczającą 5 000 000 zł, nieodliczona kwota podlega rozliczeniu w pozostałych latach tego pięcioletniego okresu, z tym że kwota obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% wysokości tej straty.”

Ile, zgodnie z prawem, mamy czasu na odliczenie strat?

Z przepisów prawa, które zacytowałem powyżej, wynika że na rozliczenie straty z danego roku mamy najbliższe, kolejno po sobie następujące, 5 latach podatkowych. Przykładowo, jeżeli stratę osiągnęliśmy w 2022 roku, to będziemy mogli ją odliczyć w rozliczeniu za lata:

- 2023

- 2024

- 2025

- 2026

- 2027

Ile można odliczyć?

Ile można odliczyć, jest nieco skomplikowana, bo kilka lat temy doszło do zmiany prawa i obecnie obowiązują 2 reguły, w zależności od lat, w których poniesiona została strata.

- Do 2018 – można było odliczyć maksymalnie 50% straty z danego roku

- Od 2019 – można już odliczyć 100%, pod warunkiem że odliczamy nie więcej niż 5 mln zł

- Jeżeli mielibyśmy do odliczenia więcej niż 5 mln zł, to nadwyżka ponad tą kwotę trzeba by rozliczyć „po staremu” (do 50% z jednego roku)

- W przypadku zdecydowanej większości inwestorów indywidualnych limit 5 mln zł będzie całkowicie wystarczający, więc w dalszej części artykułu, dla uproszczenia, będę mówił że od 2019 limit to 100%.

- Przykład: Jest połowa kwietnia, 2023, rozliczamy rok 2022. Możemy uwzględnić:

-

- 50% strat z lat 2017 i 2018

- 100% strat z lat 2019, 2020, 2021

-

Polecam wam też artykuł Roberta Morawskiego w Parkiecie, w którym tłumaczy zasady rozliczania strat z ubiegłych lat.

Jaka obowiązuje kolejność odliczania?

To my, jako podatnicy, decydujemy o tym. Jednak, w pierwszej kolejności, warto rozliczać straty najstarsze. Jeżeli zaczniemy od młodszych, starsze nam przepadną. Warto prowadzić własne notatki, bo urząd skarbowy tego za nas nie zrobi. Niestety, musimy pilnować tego samodzielnie.

Straty z kilku lat można łączyć

Jeżeli w jakimś roku mamy wyjątkowo duży dochód, a wcześniej mieliśmy kilka małych strat, możemy zsumować te straty i uwzględnić za jednym razem, odliczając wartość łączną. Przy czym obowiązuje zasada, że nie można odliczyć więcej niż wartość dochodu. Jeżeli straty były większy niż dochód, nie możemy oczekiwać, że urząd skarbowy zwróci nam nadwyżkę. To by oznaczało, że urząd finansowałby nasze niepowodzenia giełdowe. Tak dobrze to nie ma. 🙂

Aby sobie to wszystko uporządkować, przejdźmy przez przykładowe odliczenie. Mamy początek roku 2023 i rozliczamy właśnie rok 2022.

- w latach 2017 mieliśmy serię strat: -400 zł, -200 zł, -600 zł, -500 zł, -300 zł

- z lat 2017 i 2018 możemy odliczyć 50% straty, czyli odpowiednio -200 zł i -100 zł.

- z lat 2019, 2020, 2021 możemy odliczyć 100% straty, czyli -600 zł, -500 zł, -300 zł

Rozważmy teraz 3 scenariusze, w którym mamy różną wysokość dochodu

- A) Dochód w 2022 = 150 zł

- W pierwszej kolejności warto sięgać po straty jak najstarsze, więc z 2017 roku odliczymy -150 zł. Dochód zostanie obniżony do zera, więc nie będziemy musieli zapłacić żadnego podatku. Z tego roku, co prawda, zostanie nam jeszcze -50zł „zapasu” do wykorzystania. Ale, dla przypomnienia, straty możemy rozliczać tylko do 5 lat wprzód, więc z kolejnym roku nie będziemy już mogli uwzględnić straty z roku 2017.

- B) Dochód w 2022 = 600 zł

- W tym wypadku warto połączyć kilka strat, zaczynając od strat najstarszych:

- z 2017 = -200 zł

- z 2018 = -100 zł

- z 2019 = -300 zł

- Ponownie udało nam się obniżyć dochód do zera, dzięki czemu nie zapłacimy podatku. Z 2019 uwzględniliśmy tylko 300 zł straty, więc drugie 300 zł będziemy mogli wykorzystać w przyszłości, oczywiście pamiętając o 5-letnim limicie czasu na odliczenie.

- W tym wypadku warto połączyć kilka strat, zaczynając od strat najstarszych:

Jak uwzględnić straty z lat ubiegłych w formularzu PIT-38? Serdecznie zapraszam do wideo-poradnika, w którym pokazuję krok po kroku rozliczanie strat z lat ubiegłych przez podatki.gov.pl

12. Jak upraszczać rozliczenie podatkowe ETF-ów – 7 porad

To już koniec przewodnika. Mam nadzieję, że był on dla Was przydatny. W ramach podsumowania, poniżej 7 porad, które warto stosować, aby uprościć rozliczenie podatkowe. Stosując je, rozliczenie może być na prawdę „kaszką z mleczkiem” a duża część szczegółowej wiedzy o rozliczaniu może być zbędna. Tego właśnie Wam życzę – abyście nie musieli zaprzątać sobie głowy podatkami, lecz mogli poświęcić swój czas i energię na inwestowaniu. 😉

- Inwestujcie przez rachunki emerytalne IKE i IKZE – odpada ci całkowicie obowiązek rozliczania podatku „Giełdowego” i „Belki”.

- Ograniczcie liczbę rachunków „zwykłych” do jednego – dzięki temu nie będzie trzeba sumować wartości przed ich wprowadzeniem do PIT-38.

- Stosujcie ETF-y typu Accumulating – dzięki temu odpadnie wam całkowicie konieczność rozliczania dywidend.

- Inwestujcie długoterminowo – im rzadziej dokonujecie transakcji, tym rzadziej będzie się pojawiać obowiązek rozliczania podatku „Giełdowego”.

- Jeżeli to możliwe, inwestujcie na jednym rynku, a nie wielu, dzięki temu ograniczycie potencjalną liczbę załączników PIT/ZG (chociaż ja akurat planuję ich nie składać tak czy owak, ale was do tego nie namawiam).

- Inwestując przez rachunek zwykły, jeżeli macie prosty pasywny portfel składający się z akcji i obligacji, rozważcie inwestowanie przez ETF-y typu multi-asset – dzięki temu odpadnie Wam rebalancing, który przez rachunek zwykły może generować zdarzenia podatkowe.

- Jeżeli, inwestując przez rachunek zwykły, stosujecie rebalancing, dopóki starcza wam kapitału, wykonujcie go w formie dopłat do rachunku.

W sekcji 5. Jakie deklaracje trzeba składać? w zamyśle chyba miały być dwie różne strony formularza, a są dwie takie same.

Oczywiście masz rację! Poprawione. Dzięki za czujność 😉

Punkt 12., podpunkt 6. – jest niedokończone zdanie: który przez rachunek zwykły…

Dzieki za czujność. Poprawione!

no to proste pytanko mam dochod z FINAX i strate z lat ubielgych a konkretnie z 2020 roku . rozumie ze moga ja odliczyc w calosci.. a co z PITZG ? Mam go pprobowac zlozyc ?

dostalaem z Finax PIT8C na podatki gov.pl mam automatem wypelnione PIT38 odoliczam tylko starte czy cos trzeba jeszcze zmieniac ?

Moja opinia co do składania PIT/ZG jest tu: https://stockbroker.pl/etf-jak-rozliczac-podatki-przewodnik-krok-po-kroku/#:~:text=6.%20Kiedy%20trzeba%20sk%C5%82ada%C4%87%20PIT/ZG%3F

Na to proste pytanie uczciwa odpowiedz własnie nie jest prosta.

Zgodnie z prawem – wg ekspertów podatkowych – powinieneś złożyć. Wg broszury informacyjnej do PIT-38 – nie. Sam zdecyduj. 🙂

Ja nie składam, ale innych do tego nie namawiam (robie to na własne ryzyko w imię walki z bezsensami). 😉

Cześć, mam pytanie – a co w sytuacji, gdy mamy do czynienia z ETF acc (przykładowo CNDX.UK). W założeniu ETF ten w momencie pobrania dywidendy ze spółek amerykańskich płaci podatek u źródła w wysokości 15% i zysk przeznacza na wzrost wyceny wartości ETF. Jeżeli jednakże będę kiedyś chciał sprzedać ten ETF, to zakładając nominalny wzrost jego wartości (nie z tytułu dywidendy, ale zwyczajnie wzrostu wartości indeksu który śledzi, w tym przypadku SP500), zapłacę podatek w wysokości 19% w Polsce od całości wartości indeksu, czy z wyłączeniem tej części, o którą indeks wzrósł tytułem zaliczenia na jego poczet dywidendy? Brzmi skomplikowanie,… Czytaj więcej »

Hej Dawid,

Po pierwsze, 15% od spółek amerykańskich płacą fundusze z replikacją fizyczną, zarejestrowane w Irlandii (1. poziom opodatkowania). ETF-y syntetyczne legalnie omijają ten podatek.

Po drugie, zakładając że masz ETF Acc, sprzedając go z zyskiem, zapłacisz podatek od zysku, uwzględniającego dywidendy. Ale nie oznacza to, że zapłacisz podatek podwójnie. Bo Ty, nie otrzymując dywidend od ETF-y (ETF je akumuluje), nie płacisz od nich podatku (a zatem na 2. poziomie opodatkowania nie ponosisz kosztów podatkowych).

[…] W przypadku podatku “giełdowego”, jeżeli dochód został osiągnięty na rynkach zagranicznych, dodatkowo może zachodzić konieczność złożenia załączników PIT/ZG. Niestety, prawo i praktyka rynkowa często są tu rozbieżne. Prawo, teoretycznie, tego wymaga, ale np. z „Broszury informacyjnej do zeznania PIT-38” …. […]

świetny artykuł, dzięki!

A co w przypadku posiadania kilku ETF w portfelu? Nic nie sprzedaję, nie robię rebalancing, tylko dokupuję co miesiąc kilka różnych ETF. Mam też rozliczać / zgłaszać do urzędu skarbowego?

Nie, jeżeli w danym roku nic nie sprzedałeś, to nie musisz składać deklaracji podatkowych.

No chyba, że korzystsasz ETF-ów wypłacających dywidendy, to musisz rozliczyć dywidendy.

Dziękuję. Tak chodzi mi tylko o ETF typu Acc.

Świetny artykuł. Bardzo dziękuję za wszystkie informacje. Na pewno mi pomoże rozliczyć się z podatków. Nie wszystko dobrze zrozumiałam, ale spróbuję to ogarnąć 🙂

Czy jest szansa, żeby z inwestycji w ETF/Akcje zrobić koszt prowadzenia działaności? Większość dochodu i tak inwestuję na giełdzie, więc może da się to jakoś odliczyć

Czy pieniądze zainwestowane w IKE/IKZE można traktować jako koszt przy rozliczaniu podatku „giełdowego”?

Dzięki za bardzo dokładny wpis. Mam pytanie o FIFO i wielu brokerów. Np. u brokera A kupujemy 100 akcji AMZN, później u brokera B 50 akcji AMZN, później u brokera A 50 akcji AMZN i na końcu sprzedajmy 120 akcji AMZN u brokera A. Czy FIFO liczymy per broker czy per ticker?

Punkt 10, krok 5:

Otrzymana dywidenda od Lyxor S&P 500 to odpowiednio 92 i 71 zł, a podatek do zapłacenia 391 i 300, czyli większy niż sama dywidenda?

Cześć, dzięki za świetny artykuł! Wciąż bardzo przydatny!

Mam pytanie odnosnie dalszego ciągu dwóch spraw:

Masz jakieś info zwrotne od US? Oczywiście z całego serca zyczę żebyś nie miał – przynajmniej przez 5 lat 🙂

Cześć, jeśli dokonywałem tylko zakupów w IBKR ETF akumulującego to muszę te zakupy zgłosić w PIT w danym roku podatkowym? Jeśli tak to jest PIT38 poz.22 ?(Inne przychody 0- pozycja koszty uzyskania przychodów – kwota zakupów)

Nie. Jak nie było przychodu, czyli nie dokonywałeś sprzedaży, to nie ma zobowiązania podatkowego i nie ma co rozliczać.

Dziękuję Artur. Miałem wątpliwość bo np. zakup krypto trzeba wpisywać jako koszt i przepisywać co roku nawet jeśli nie było żadnej sprzedaży. Na ETF aku kupione u zagranicznego brokera nie widziałem w PIT takiego miejsca jak koszt. Rozumiem, że przy sprzedaży w IBKR wygeneruję jakiś raport na ich portalu w którym będę miał przychody i koszty które wprowadzę to PIT38 w przyszłości. Oczywiście kurs waluty sobie przeliczę z dnia poprzedzającego nbp średni.

Dzien dobry

co robimy z pozycjami z degiro

autofx i odsetki zapłacone

Koszty czy przychody?

doszedłem do 20% tego artykułu i odpuściłem sobie etf czy inne barachło. dzięki. wolę czas z rodziną spędzić niż nad tym czymś, magiczną papierkologią. a US i tak sie dop… jak bedzie chciał

Wystarczy, że będziesz inwestować przez IKE/IKZE i ten artykuł, o rozliczaniu podatków, możesz sobie odpuścić. Zresztą, jakie masz alternatywy? Obecnie, inwestując przez fundusze inwestycyjne też musisz sam się rozliczać – po każdym roku, w którym doszło do zdarzenia podatkowego dostaniesz PIT-8C od TFI.

Kupuje ETF na SP500 w Euro codziennie i za jakiś czas chciałbym go sprzedać, jak to będzie z podatkiem? Czy muszę codziennie przeliczyć kurs i z tego wyliczyć zysk, czy to można jakoś prosto załatwić? Dzieki z góry za odp.

Świetny artykuł i bardzo przydatny przewodnik! Rozliczanie podatków od inwestycji w ETF-y to temat, który budzi sporo wątpliwości, zwłaszcza dla osób dopiero zaczynających inwestować. Cieszę się, że tak szczegółowo omówiłeś tutaj różne przypadki i krok po kroku wyjaśniłeś procedurę. Sam proces rozliczania podatków potrafi być złożony, ale dzięki takim materiałom staje się o wiele bardziej zrozumiały. Szczególnie doceniam wskazówki dotyczące formularzy i podejścia do zagranicznych dywidend. Świetna robota! Pozdrawiam

Hej, dzięki. 😉

Chciał sobie człowiek poinwestować i trafił na taki artykuł. w rezultacie dał sobie spokój. Pity, interpretacje, samodzielne rozliczanie, jedni wystawią, inni nie wystawią. PIT/ZG nie wiadomo czy składać czy nie. W tym kraju inwestowanie nie jest dla normalnych ludzi chyba. Wiec jak mam konto w XTB i kupię etf-a na Xetra to XTB nie wystawi i nie wysle do US Pit8c. Musze sam się z tym grzebać bo wystawiają tylko na transakcje z GPW? A w ogóle to jak sprzedam takiego etfa to dostaję do ręki Euro (chyba że kupię zapłacę 0.5% za automatyczne przewalutowanie na koncie w walucie rodzimej).… Czytaj więcej »

Marek, artykuł jest szczegółowy, bo chodzi o to pomoc osobom w najróżniejszych przypadkach. Natomiast, aby maksymalnie uprościć sobie życie, rozważ: 1) W pierwszej kolejności inwestowanie przez konta emerytalne (IKE, IKZE lub ewentualnie OIPE) – nie będziesz płacił podatków i składał PIT-ów w ogóle 2) W drugiej kolejności rachunek „zwykły” u brokera polskiego. Oni wystawią Ci PIT-8C, na podstawie którego na podatki.gov.pl będzie na Ciebie czekał wstępnie wypełniony PIT-38. Wystarczy go zatwierdzić jednym kliknięciem. PS. XTB ponownie wystawia PIT-8C również dla rynków zagranicznych. Artykuł powstał jakiś czas temu i jeszcze nie był zaktualizowany w tym zakresie. Powiedz proszę, czy to aż… Czytaj więcej »

Dzięki za info. Może jeszcze dopytam. O ile sprawa etfów i dywidend z GPW jest oczywista (Pit8c do etfów i akcji a dywidendy odprowadzają automatycznie) to mam jeszcze kilka wątpliwości. nawiązując do powyższego przykladu. Kupuję etfa ze zwykłego konta w xtb które jest prowadzone w PLN. ETF Acc z np Xetra. I z tego co rozumiem w przypadku sprzedaży ta transakcja obecnie zostanie uwzględniona w Pit 8c. A ten sam przykład tyle że przeprowadzony z konta eurowego u tego samego brokera ( o ile zrozumiałem to musze otworzyć drugie konto obok tego złotowego i tam mam transakcje w Euro i… Czytaj więcej »

Hej Marek, Ad.1 i 2 – w obu przypadkach polski broker (w tym XTB) uwzględni te transakcje w PIT-8C (będą odpowiednio przeliczone na PLN) Ad.3. Cytowany w artykule powyżej, Robert Morawski, twierdzi że bardzo literalnie trzymając się prawa PIT/ZG należy składać zawsze. Natomiast, gdy zasięgałem słowa w innych miejscach, to nikt nie stosował takiego podejścia. Domy maklerskie też były zdziwione. Ja w takiej sytuacji PIT/ZG nie składam (w przypadku brokerów zagranicznych też nie składam, choć dochodziły do mnie głosy że fiskus potrafi się o to upomnieć). Nie słyszałem też o ani jednym przypadku, aby fikus się upomniał o PIT/ZG w… Czytaj więcej »

Ok. Dzięki. Poczytałem trochę o tych podatkach i generalnie to rozliczanie przy wystawionym Pit8c nie jest problemem poza dywidendami ze spółek zagranicznych. No chyba że polscy maklerzy wystawiają dodatkowo poza pit8c jeszcze jakiś raport z dywidend gdzie wyłuszczają jakie dywidendy wypłacono, kiedy i jaki podatek zagraniczny został pobrany. Pozostałyby przeliczenia na PLN jeśli makler tego sam nie dokonał a nawet jak dokonał to pewnie, jeśli to nie Pit 8c, to może przyjąć nieortodoksyjny kurs walutowy jakiego US może nie uznać. Na pewno byłbym ostrożny w przypadku osób początkujących z zagranicznymi brokerami bo o ile w teorii cały proces rozliczania wygląda… Czytaj więcej »

Co do polskich brokerów – tak, jeżeli ETF-y nie wypłacają dywidendy, to rozliczenie z PIT-8C to naprawdę bułka z masłem. Gorzej z tymi dywidendami, bo one nie są uwzględnione w PIT-8C. Ale przykładowo taki XTB zapewnia też dodatkowy dokument z rozliczeniem dywidend.

Co do brokerów zagranicznych, jak zasadniczo inwestuję tam pasywnie, robiąc tylko dopłaty, bez sprzedawania i rebalancingu. A jeżeli nie sprzedaję, to podatku się nie płaci i rozliczenia podatkowego nie ma. Obowiązek rozliczenia pojawia się dopiero przy sprzedaży.

Dziwna sytuacja z tymi ETFami. Dostałem pare dywident z Revoult’a, gdzie ETF jest z Irlandi i tam podatek pobrany (withholding tax) jest 25. Więc jak mam rozliczyć podatek w Polsce ? Zasięgałem informacji na infolinii US, gdzie powiedziano mi, że muszę obliczyć podatek nasz 19% i wykazać podatek IE 25% i z racji ujemnego wyniku nie będę musiał nic dopłacać.

Po ponownym telefonie, jednak trzeba brać pod uwagę UPO między Polska z Irlandią , tam dywidendy brane są pod uwagę max 15% więc zostaje jeszcze 4% dopłaty w PL. Wszyscy mówią, że tak super w Irlandii ETFy 0%… a tu w Revolut podatek u źródła 25% co łącznie daje nam 29% podatku od dywidendy.

To nie jest problem z ETFami z Irlandii, tylko problem z inwestowaniem przez Revoluta. Więc do Revoluta powinieneś kierować swoje zastrzeżenia jeśli już.

Czesc Artur, bardzo pomocny artykul, dziekuje za solidna porcje wiedzy. Mam pytanie odnosnie dochodow z ETF i uwzglednienia ich w PIT/ZG. Powiedz prosze, czy np dla ETF QQQ3 jako panstwo uzyskania dochodu w PIT/ZG powinnismy wskazac IE (miejsce rejestracji), czy UK (gielde)? Z gory dziekuje za pomoc

Hej Gosia, urzędy skarbowe różnie to interpretują. Spotkałem się z 2 wykładaniami:

– kraj giełdy, na której zawarto trabsakcję sprzedaży

– kraj, w którym siedzibę ma dom maklerski przez ktory realizowano trabsakcję.

W Polsce ETF Acc to i tak jeszcze raj podatkowy, poniewaz (bedzie skomplikowanie) ETF Acc w porownaniu do ETF Dist teoretycznie i praktycznie zawsze maja lepszy performance (nie wliczajac nawet oplat i min. przesuniec czasowych zarzadcow ETF przy reinwestowaniu dywidend z akcji jak i naszych reinwestycji dywidend z ETFa jak i nie liczac oplat za nasza reinwestycje dywidend). stad ETF (Acc) – w Niemczech jest opodatkowywany jako „potencjalny/realny zarobek na wzroscie kursu w porownaniu do stopy bazowej ustalonej na pocz. nowego roku przez bank centralny”. By jednak ulzyc ETF Akcyjnym (min 75% w portfelu ETF Acc) jest wliczana ulga 30%… Czytaj więcej »