ETF to niejedyne fundusze pasywnie zarządzane. Są też fundusze indeksowe. Najbardziej popularną platformą takich funduszy jest inPZU. TFI PZU wprowadziło ostatnio kilka nowych funduszy. Zmieniły się też kilka innych rzeczy. Jak obecnie wypadają możliwości inwestycyjne inPZU w porównaniu z funduszami ETF?

O czym będzie:

- inPZU vs inne fundusze indeksowe

- Fundusze indeksowe vs ETF

- Próg wejścia

- W jakiej walucie się inwestuje?

- Rachunek zwykły vs IKE/IKZE (nowe fundusze dopiero w 4Q 2022)

- Paleta wyboru funduszy (liczba, acc vs dist)

- Benchmarki (przejrzystość)

- Hedging walutowy

- Koszty zarządzania

- Koszty transakcyjne (prowizje, spready, przewalutowanie)

- Automatyzacja (ETF – multiassety)

- Rozliczenie podatkowe

Wersja do oglądania

Wersja do słuchania

Wersja tekstowa

1. inPZU vs inne fundusze indeksowe

inPZU to rodzina funduszy indeksowych zarządzana przez TFI PZU. To największa platforma pasywna w Polsce. Dostępnych jest na niej obecnie 16 funduszy, które inwestują na polskim i zagranicznych rynkach akcji i obligacji.

Są też inne TFI, które oferują fundusze indeksowe, m.in. PKO TFI i NN TFI. Jednak wybór jest tam dużo mniejszy. W PKO TFI znajdziemy 5 funduszy. Wczesniej było ich 6, ale jeden z nich – jedyny obligacyjny – został przekształcony w połowie zeszłego roku (14.07.2021). W NN TFI znajdziemy zaledwie po jednym reprezentancie z obszaru akcji i obligacji, jednak są one skupione wyłącznie na rynku polskim.

2. Fundusze indeksowe vs ETF

ETF-y i fundusze indeksowe łączy to, że jedne i drugie mają za cel naśladować jakiś indeks giełdowy. Czym się różnią? ETF-y są notowane na giełdzie, np. w Nowym Jorku, Frankfurcie czy w Warszawie. Natomiast fundusze indeksowe kupujemy na rynku niepublicznym – bezpośrednio od TFI lub ich dystrybutora (przeważnie bank lub dom maklerski). Fundusze inPZU można kupić przede wszystkim na internetowej platformie inpzu.pl. Jednak, od niedawna dostępne są one także przez BM Pekao S.A. a także przez platformę KupFundusz.pl.

3. Próg wejścia

Próg wejścia w inPZU jest bardzo niski. Inwestowanie można zacząć od 100 zł. Tyle wystarczy mieć w portfelu aby kupić jeden fundusz lub cały ich portfel.

Próg wejścia w przypadku funduszy ETF jest wyższy. Teoretycznie próg wejścia wyznaczają jedynie kursy notowań ETF-ów, które są niski więc mając kilkaset złotych w portfelu też można rozpocząć inwestowanie. Jednak w praktyce próg wejścia mogą podnosić warunki zawierania transakcji. Aby prowizje nie był zbyt odczuwalne, bardzo często warto inwestować kwoty przynajmniej kilka tysięcy złotych.

4. W jakiej walucie się inwestuje?

W inPZU inwestuje się PLN. Dotyczy to zarówno funduszy rynku polskiego jak i zagranicznych. Zaletą tego rozwiązania jest brak kosztów związanych z samodzielnym przewalutowaniem pieniędzy.

Inwestując w ETF-y na GPW również inwestujemy w PLN, bez względu na to są to aktywa polskie czy zagraniczne. W przypadku rynków zagranicznych inwestujemy w walutach obcych – głównie EUR i USD, czasem GBP. Pojawiają się zatem koszty indywidualnego przewalutowania, ale w większości domów maklerskich są to koszty bardzo niskie i nie trzeba latać po internetowych kantorach.

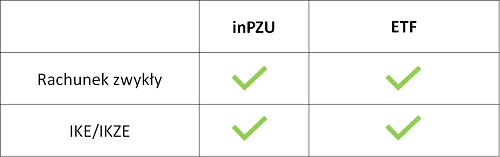

5. Jakie są typy rachunków?

W ETF-y można inwestować przez rachunek zwykły lub IKE/IKZE. Wiele domów maklerskich oferuje rachunek emerytalny, umożliwiający inwestowanie na GPW. Jednak inwestowanie na rynkach zagranicznych dostępne jest obecnie tylko w trzech.

W inPZU jeszcze do niedawna dostępny był tylko rachunek zwykły. Ale rachunki emerytalne niedawno też zostały wprowadzone, dzięki czemu można oszczędzać na podatkach.

6. Paleta wyboru funduszy

Posiadacz rachunku maklerskiego ma możliwość skorzystania z dużej palety wyboru ETF-ów. Najwięcej funduszy notowanych jest w Nowym Jorku. Dostęp do tego rynku jest co prawda ograniczony, ale bardzo duży wybór zapewniają Frankfurt czy Londyn (prawie 2000), które są w miarę łatwo dostępne przez polskie i zagraniczne domy maklerskie. Ofertę uzupełnia GPW, gdzie obecnie znajdziemy 11 ETF-ów, które są tworzone z myślą głównie o polskim inwestorze.

W inPZU znajdziemy 16 funduszy. W porównaniu z możliwościami, jakie dają rachunki maklerskie wrażenia to nie robi. I z pewnością wiele strategii inwestycyjnych nie uda się z ich pomocą zrealizować. Jednak ten kto sądzi, że 16 fundusze to za mało, jest moim zdaniem w błędzie. Z powodzeniem można je zaprzęgnąć do strategii pasywnej oraz przynajmniej kilku aktywnych.

W inPZU mamy tylko jeden typ jednostek – akumulujący, co oznacza że otrzymywane przez fundusz dywidendy czy odsetki nie są wypłacane inwestorom, lecz powiększają aktywa funduszu, a tym samym wycenę naszej jednostki uczestnictwa. Natomiast wśród ETF-ów bardzo często jest wybór: są jednostki akumulujące lub dystrybuujące dywidendy i odsetki. Uważam, że w okresie akumulacji kapitału bardziej efektywne są akumulujące (nie trzeba tracić czasu na samodzielne reinwestowanie, większa efektywność podatkowa). Ale w okresie dystrybucji majątku (przeważnie na emeryturze), fundusze dystrybuujące mogą okazać się wygodniejsze.

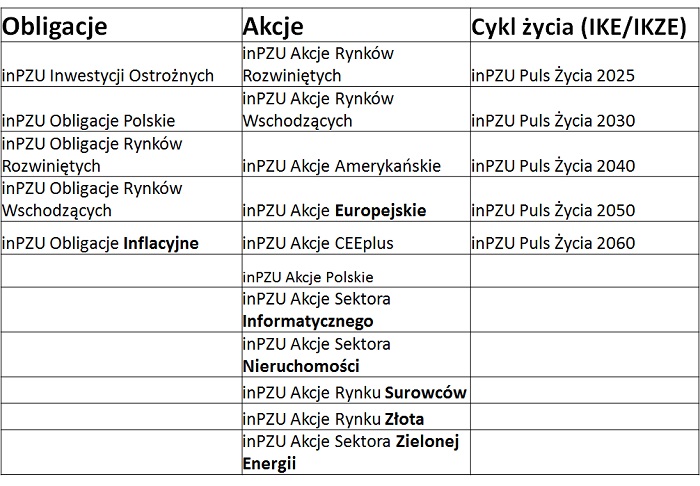

Wśród funduszy inPZU znajdziemy 5 funduszy obligacyjnych oraz 11 akcyjnych. W tabeli poniżej nowe fundusze oznaczyłem pogrubioną czcionką. Dodatkowo, w ramach IKE/IKZE dostępnych jest 5 funduszy cyklu życia. Ale te ostatnie to trochę inna bajka, ale później jeszcze powiem o nich kilka słów. Teraz skupię się na tych 16 podstawowych.

7. Benchmarki zostały poprawione

Zanim przeanalizuję składy portfeli funduszy, warto zaznaczyć, że w ostatnim czasie poprawione zostały benchmarki funduszy – czyli indeksy odniesienia, które fundusze starają się odzwierciedlić.

Benchmarkami funduszy ETF, co do zasady, są w 100% indeksy dochodowe. To naturalne rozwiązanie dla funduszy pasywnych. Taki standard zapewniają wszyscy renomowani dostawcy.

Benchmarkami funduszy obligacyjnych inPZU do tej pory również były w 100% indeksy dochodowe. Ale z akcjami było inaczej. Były to indeksy cenowe (nie obejmujące otrzymywanych dywidend). Co więcej składały się one w 90% z indeksu akcji a w 10% z tzw. poduszki płynnościowej (WIBID 1M). To oznaczało, że tylko 90% pieniędzy klientów było inwestowane z akcje. Co prawda, w czasie spadków amorytyzowało to wyniki funduszy, ale w dłuższym okresie oznacza, że pieniądze pracują mniej efektywnie – bo 10% leży i nie pracuje. W ostatnim czasie zostało to poprawione:

- indeksy cenowe zostały zastąpione dochodowymi

- benchmark składa się w 100% z indeksu akcji (a nie w 90%, jak wcześniej)

Są to zdecydowanie pozytywne zmiany. Dzięki temu jest bardziej fundusze są bardziej transparentne i efektywne.

W ostatnim czasie (9 grudnia 2021) dwa fundusze dostały zupełnie nowe benchmarki (innych dostawców) oraz nowe nazwy:

- inPZU Akcje Amerykańskie (wcześniej: inPZU Goldman Sachs ActiveBeta Akcje Amerykańskich Dużych Spółek)

- inPZU Akcje Rynków Wschodzących (wcześniej: inPZU Goldman Sachs ActiveBeta Akcje Rynków Wschodzących)

Powyższe zmiany również oceniam bardzo pozytywnie. Nowe benchmarki (MSCI) są indeksami są dużo bardziej powszechnymi, co zdecydowanie ułatwia dostęp do informacji o składzie portfela i wynikach dla inwestorów indywidualnych. Tym zmianom towarzyszy też spadek kosztów. Przykładowo, opłaty bieżące funduszu akcji rynków wschodzących przed zmianami wynosiły ok. 1,5%, a po zmianach – 0,5%.

8. Portfele funduszy inPZU

inPZU Inwestycji Ostrożnych (WIBID 1M)

- To dość nietypowy funduszu pasywny, bo benchmark funduszu, WIBID 1M, jest nieinwestowalny. Fundusz inwestuje przede wszystkim w obligacje skarbowe o krótkim terminie zapadalności, aby zapewnić najmniejszą zmienność.

- Do niedawna wiele osób traktowało go jako substytut lokaty. To, że nie do końca nim jest, pokazał zeszły rok. W 2021 fundusz stracił 1,05%. To i tak rewelacyjny wynik, jak na inne fundusze inwestujące w obligacje skarbowe, który w dobie rosnących rentowności obligacji straciły dużo więcej.

- Opłaty bieżące funduszu to 0,53%. Jednak do 31.01.2022 trwała promocja – opłata za zarządzanie (0,5%) nie była pobierana (od ok. 1,5 roku). Od 1 lutego opłata za zarządzanie będzie ponownie pobierana.

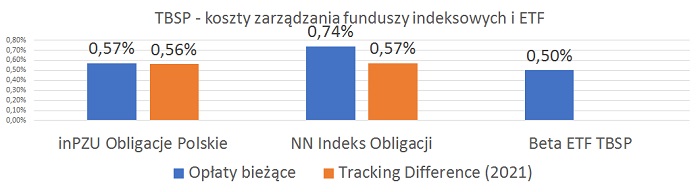

inPZU Obligacje Polskie (TBSP)

- Fundusze naśladuje indeks TBSP, które składa się z polskich obligacji skarbowych o średnim terminie zapadalności.

- Jego zmienność jest większa niż inPZU Inwestycji Ostrożnych. W okresie spadających stóp procentowych takie fundusze zarabiają więcej niż ich krótkoterminowe odpowiedniki. Natomiast w zeszłym roku było odwrotnie. W warunkach rosnących rentowności obligacji, fundusz spadł ok. 10%. Był to rekordowy spadek w kilkunastoletniej historii indeksu TBSP.

- Pomimo lekcji, jaką inwestorzy otrzymali w zeszłym roku, uważam że jest to fundusz bardzo potrzebny. Mimo wszystko, obligacje są mniej zmienne niż akcje i w długim terminie pomagają obniżyć zmienność całego portfela.

- inPZU Obligacje Polskie to jedyny fundusz, który ma bezpośrednich konkurentów – kilka funduszy naśladuje ten sam indeks (TBSP)

- W inPZU koszty bieżące wynoszą 0,57%.

- W konkurencyjnym funduszu indeksowym NN koszty bieżące teoretycznie są wyższe (factsheet-0,74%). Ale tracking difference za 2021 rok wyniósł 0 też 0,57%. Tracking Difference to różnica między wynikiem indeksu i funduszu i jest najlepszą miarą kosztów funduszu.

- Od niedawna mamy też ETF na TBSP. Łączne koszty zarządzania wynoszą obecnie 0,5%. Opłata za zarządzanie wynosi 0,1%, a pozostałe koszty są raczej stałe. To oznacza, że wraz ze wzrostem aktywów funduszu łączne koszty powinny być jeszcze mniejsze. Jeżeli inPZU i NN nie zareagują, Beta ETF TBSP w długim terminie może okazać się najbardziej efektywny.

inPZU Obligacje Rynków Rozwiniętych (JPMorgan GBI Global)

- W karcie funduszu nie ma szczegółowych informacji o portfelu funduszu. Ale jest kilka ETF-ów, które naśladują ten sam lub podobny indeks. Połowę portfela stanowią obligacje USA, a drugą połowę inne rynki rozwinięte

- Koszty bieżące inPZU to 0,78% (KIID z 31.08.2021, więc pytanie czy w aktualnym nie będą niższe). Konkurencyjny ETF ma opłaty 4 razy niższe – 0,2%.

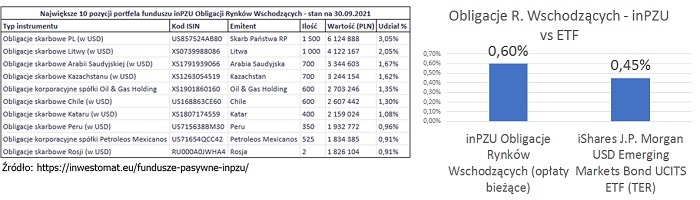

inPZU Obligacje Rynków Wschodzących (JPMorgan EMBI Global Diversified)

- O portfelu tego funduszu najtrudniej znaleźć informacje. W karcie funduszu prawie nic nie ma i ciężko o odpowiednik wśród ETF-ów. Są jedynie raporty okresowe. Sięgnął po nie ostatnio Mateusz Samołyk – chwała mu za to, bo to grzebanie w tych dokumentach jest bardzo uciążliwe. Wśród największych pozycji w portfelu są obligacje emitowane przez Polskę, Litwę, Arabię Saudyjską, Kazachstan, Chile, Katar, Peru czy Rosję.

- Koszty bieżące inPZU to 0,6%, podczas gdy ETF iShares o zbliżonej strategii pobiera 0,45%. Mniejsza różnica niż wcześniej.

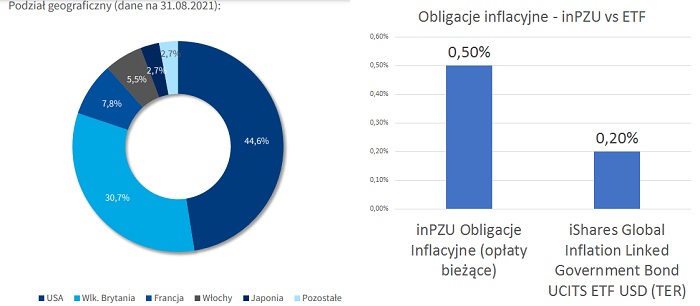

inPZU Obligacje Inflacyjne (Bloomberg Barclays World Govt Inflation-Linked All Maturities Total Return)

- To jeden z nowych funduszy w rodzinie inPZU. Obligacje inflacyjne to wartościowe uzupełnienie oferty obligacyjnej. Podczas gdy obligacje stałokuponowe w 2021 zaliczyły spadki (JPMorgan GBI Global), obligacje inflacyjne wzrosły (Bloomberg Barclays World Govt Inflation-Linked All Maturities Total Return).

- Prawie połowę portfela stanowią USA, a jedną trzecią UK. Wśród pozostałych istotnych pozycji są inne kraje rozwinięte.

- Koszty bieżące funduszu to 0,5%, podczas gdy ETF o zbliżonej strategii pobiera 0,2%.

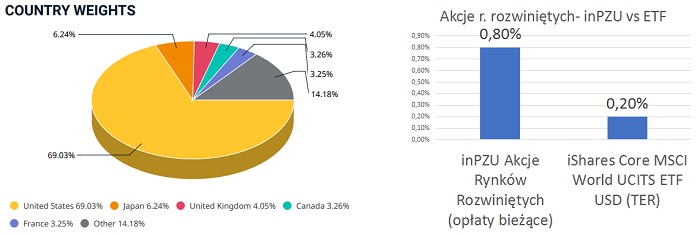

inPZU Akcje Rynków Rozwiniętych (MSCI World)

- Jest to podstawowy fundusz do budowy pasywnego portfela. Dwie trzecie funduszu ulokowane jest w USA. Pozostałe inwestycje to inne główne rynki rozwinięte.

- Opłaty bieżące wynoszą 0,8% (KIID z 31.08.2021, być może w aktualnym będą niższe). ETF od iShares o podobnej strategii pobiera znacznie mniej – 0,2%.

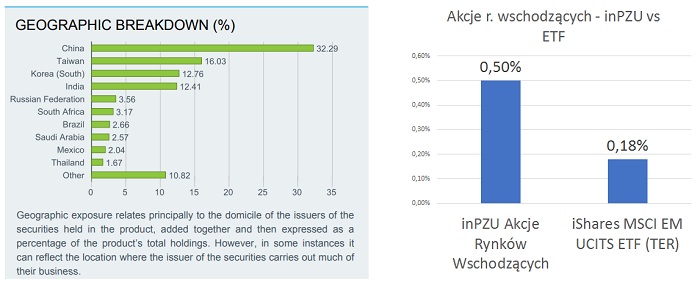

inPZU Akcje Rynków Wschodzących (MSCI Emerging Markets Net Total Return USD Index)

- Drugi podstawowy fundusz do budowy portfela pasywnego. Informacji o strukturze portfel, co prawda, brak, ale benchmark jest indeksem bardzo powszechnym więc łatwo znaleźć odpowiednik wśród ETF. Jedną trzecią portfela stanowią Chiny, a kraje Azji Wschodniej łącznie 70%.

- Opłaty bieżące to 0,5%, podczas gdy analogiczny ETF – 0,18%.

inPZU Akcje Amerykańskie (MSCI USA Net Total Return USD Index)

- Fundusz dla osób, które chcą inwestować aktywnie lub pasywnie, ale w sposób bardziej skoncentrowany. Portfel funduszu opiera się na popularnym indeksie amerykańskich spółek MSCI USA.

- W ostatnich kilkunastu latach USA dały zarobić znacznie więcej niż rynki rozwinięte ogółem (MSCI World). Na tej podstawie wiele osób decyduje się wybór samych USA zamiast zdywersyfikowanego portfela rynków rozwiniętych. Uwaga, to pułapka. Historyczny wyniki nie dają gwarancji tego, że w przyszłości będzie tak samo. Zdarzały się już okresy, kiedy USA zachowywały się lepiej, ale też gorzej niż reszta świata.

- Opłaty bieżące to 0,5%, podczas gdy analogiczny ETF pobiera nawet 0,07%. Spora dysproporcja na korzyść ETF.

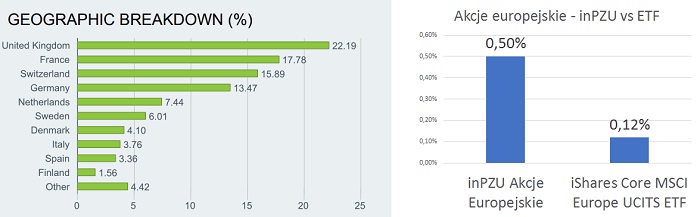

inPZU Akcje Europejskie (MSCI Europe Net Total Return Local Index)

- Jeden z nowych funduszy. Może się przydać w inwestowaniu aktywnym bądź pasywnym ale bardziej skoncentrowanym geograficznie.

- W karcie funduszy tradycyjnie brak informacji o składzie portfela, ale posiłkujemy się danymi z karty funduszu naśladującego analogiczny indeks. Tu nie ma silnej koncentracji, portfel mocno rozproszony na różne rynki rozwinięte Europy.

- Koszty bieżące to 0,5%, podczas gdy analogiczny ETF kosztuje 0,12%.

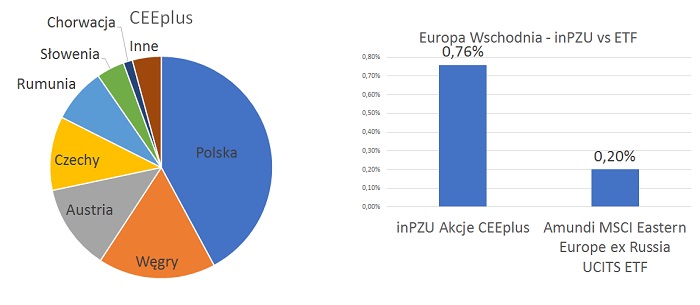

inPZU Akcje CEEplus (CEEplus)

- Kolejny fundusz służący w mojej ocenie do inwestowania aktywnego lub pasywnego w sposób skoncentrowany.

- Fundusz koncentruje się na obszarze Europy Wschodniej (bez Rosji). 40% portfela stanowi Polska, a spore udziały mają również Węgry, Austria, Czechy i Rumunia. To chyba najbardziej niszowy fundusz ze wszystkich. O niewielkiej popularności tej strategii świadczy mały wybór analogicznych ETF-ów oraz ich niewielkie aktywa.

- Opłaty bieżące to 0,76% (KIID z 31.08.2021, być w może w aktualnym opłaty będą niższe), podczas gdy odpowiednik wśród ETF-ów pobiera 0,2%.

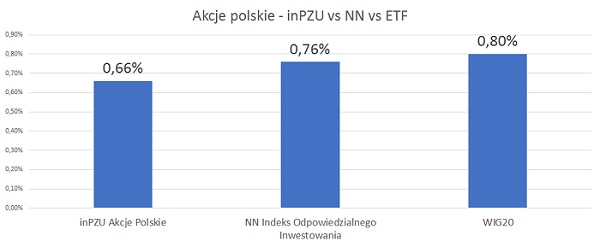

inPZU Akcje Polskie (70% WIG20 + 30% mWIG40)

- Fundusz inwestujący w akcje polskie: duże i średnie. W moim odczuciu dedykowany inwestorom aktywnym lub pasywnym o wysokim poziomie tzw. „home bias” (inwestorzy na całym świecie lubią inwestować na własnym podwórku).

- Opłaty bieżące (KIID z 31.08.2021, być może w aktualnym będą niższe) wynoszą 0,66%. Nie ma na rynku funduszy o identycznej strategii. Ale gdybyśmy porównali go z innym pasywnym fundusze indeksowym rynku polskiego (NN Indeks Odpowiedzialnego Inwestowania) lub Beta ETF WIG20TR, to po raz pierwszy w tej analizie koszty zarządzania na tle konkurencji są atrakcyjne.

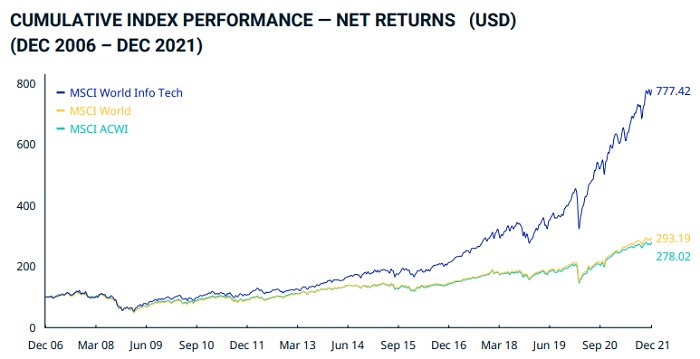

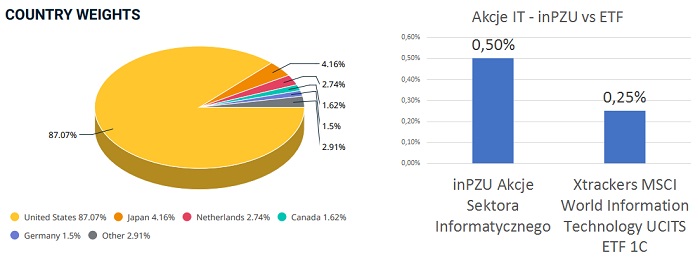

inPZU Akcje Sektora Informatycznego (MSCI World Information Technology NTR USD Index)

- Kolejny nowy fundusz w ofercie skupiony na rynku spółek IT. Strategia, co prawda, jest globalna, ale portfel jest silnie skoncentrowany – prawie 90% portfela w USA. Myślę, że to ciekawa pozycja dla inwestorów aktywnych lub pasywnych lubiących inwestować w sposób bardziej skoncentrowany.

- Koszty bieżące wynoszą 0,5%, podczas gdy „bliźniaczy” ETF pobiera 0,25%.

- Indeks spółek informatyczny, które jest naśladowany przez ten fundusz w ostatnich kilkunastu latach miał fenomenalne stopy zwrotu. Jednak ponownie przestrzegam przed zakładaniem, że to się na pewno powtórzy w przyszłości.

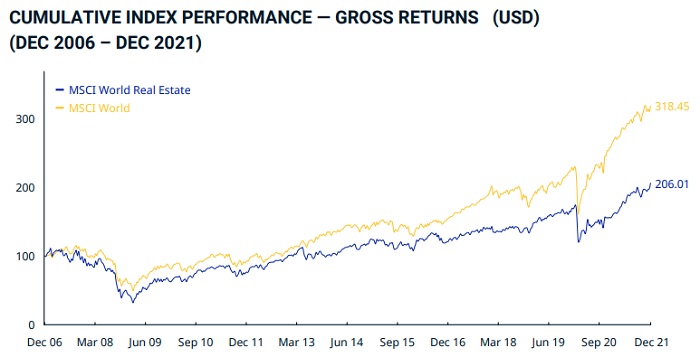

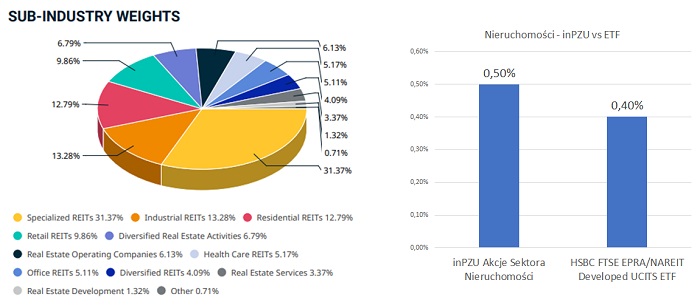

inPZU Akcje Sektora Nieruchomości (MSCI World Real Estate Net Total Return USD Index)

- Kolejny z nowy fundusz sektorowy – pod inwestowanie aktywne lub pasywne skoncentrowane. Większość portfela funduszy stanowią różnego rodzaju REIT-y.

- Koszty bieżące inPZU to 0,5%. Nie ma ETF-ów naśladujących ten indeks. Inny, który ma w miarę zbliżony portfel pobiera 0,4%. Zatem w tym przypadku różnica w kosztach jest już niewielka.

- REIT-y miewają bardzo dobre okresy. Jednak akurat w ostatnich latach szło im słabiej niż szerokiemu indeksowi MSCI World. Wcale nie musi to oznaczać, że ich siła nie odwróci.

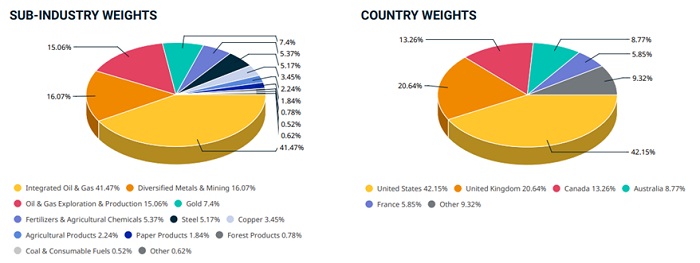

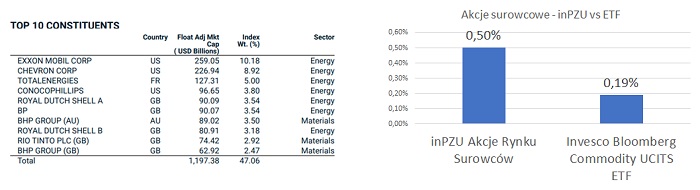

inPZU Akcje Rynku Surowców (MSCI World Commodity Producers Net Total Return USD Index)

- To kolejny z nowych funduszy. Tym razem nie inny sektor, lecz w ogóle klasa aktywów – surowce. W długoterminowych portfelach pasywnych surowce raczej rzadko się pojawiają. To klasa aktywów częściej wykorzystywana do inwestowania aktywnego – w średnim lub krótkim terminie.

- Fundusz inwestuje w bardzo ciekawy indeks – producentów surowców. Są to przede wszystkim ropa i gaz, metale czy złoto. Prawie połowa portfela to spółki amerykańskie. Przykładami spółek są Exxon Mobil, Chevron, Royal Dutch Shell, BP czy Rio Tinto.

- Koszty bieżące funduszu to 0,5%. Próżno szukać funduszu ETF, który naśladowałby ten indeks. Funduszem, który ma podobną strukturę portfela, jest Invesco, który odwzorowuje indeks Bloomberg Commodity – pobiera on opłatę 0,19%.

Różnica między indeksem spółek MSCI Gold Producers a Bloomberg Commodity jest zasadnicza. inPZU inwestuje w spółki surowce, tymczasem Bloomberg Commodity Index odzwierciedla ceny poszczególnych surowców. Dlatego nasuwa się pytanie, czy spółki surowcowe są dobrym narzędziem do uzyskania ekspozycji na surowce. Niestety dostęp do danych jest w tym przypadku ciężki. Udało mi się uzyskać dane z różnych źródeł i nałożyć ja na jednym wykresie. Wygląda na to, że MSCI World Commodity Producers i Bloomberg Commodity są ze sobą skorelowane, chociaż Commodity Producers miał zdecydowanie wyższą zmienność. Wygląda na to, że zależność między Commodity Producers a cenami surowców jest podobna jak na rynku złota między spółkami wydobywczymi a cenami złota. O tym za chwilę.

inPZU Akcje Rynku Złota (MSCI ACWI Select Gold Miners IMI Net Total Return Index)

- Następny z nowych funduszy. Ten daje ekspozycję na rynek złota. Ale nie daje bezpośredniej ekspozycji na cenę złota, jak popularne instrumenty ETC na złoto. Inwestuje w akcje spółek wydobywczych.

- inPZU pobiera 0,5%. Za „bratni” ETF można uznać iShares Gold Producers, który pobiera 0,55%. Jest to pierwszy przypadek, gdzie fundusz inPZU jest tańszy niż jego ETF-wy konkurent.

- Akcje spółek wydobywczych poruszają się w podobnym rytmie, co samo złoto. Widać to na przykładzie ETF iShares Gold Producers oraz iShares Physical Gold ETC. Przy czym gdy złoto rośnie, spółki wydobywcze potrafią rosnąć znacznie mocniej. Ale z kolei przy spadkach ceny złota, potrafią też spadać znacznie mocniej. Można by więc powiedzieć w uproszczeniu, że spółki wydobywcze to złoto „na lewarze”. I o ile klasyczne lewarowane ETF-y na surowce nie nadają się do długoterminowego inwestowania (kursy się rozjeżdżają), o tyle spółki surowcowe jak najbardziej.

inPZU Akcje Sektora Zielonej Energii (MSCI Global Alternative Energy Net Return Index)

- Ostatni z nowych funduszy, inwestujący w akcje zielonej energii zwaną też energią alternatywną (energia wiatrowa, słoneczna itd.). Ten również nadaje się raczej do inwestowania aktywnego lub pasywnego skoncentrowanego.

- Mimo, że to jeden z „modnych” sektorów, wyniki w ostatnich latach nie były rewelacyjne. Ale tak samo, jak USA czy sektor IT nie muszą nadal zachowywać się lepiej niż rynek, tak samo zielona energia może w przyszłości zachowywać się lepiej. Historia nie jest gwarancją na przyszłość.

- Koszty bieżące inPZU wynoszą 0,5%, a analogicznego funduszy ETF od iShares – 0,65%. To kolejny przypadek, kiedy inPZU jest tańsze od ETF.

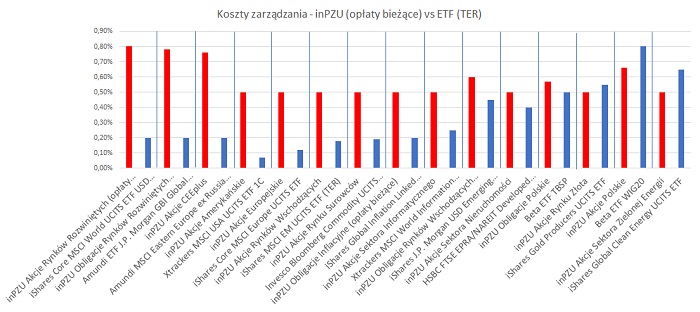

Koszty zarządzania

Koszty zarządzania są funduszy inPZU w 2/3 przypadków są sporo wyższe niż ETF-ów o zbliżonej strategii. Ale w 1/3 przypadków te koszty są porównywalne lub czasem inPZU jest nawet tańsze. Przeciętna opłata (mediana) w inPZU to 0,5%, a wśród analogicznych ETF-ów 0,2%.

Hedging walutowy

Wszystkie fundusze inPZU, które inwestują na rynkach zagranicznych stosują hedging walutowy do PLN, podczas gdy ich odpowiedniki wśród ETF nie są zabezpieczone walutowo.

Jakie to ma znaczenie?

Jeśli mowa o obligacjach, zabezpieczenie walutowe jest bardzo przydatne, bo waluty potrafią istotnie podnieść zmienność. Jest to podejście dość powszechne w świecie finansów, co potwierdzają liczne źródła. Badania tez pokazują, że jest to rozwiązanie pożądane przez większość inwestorów.

Co do akcji, tu zdania inwestorów są podzielone. Część osób preferuje hedging, a część nie. W krótkim lub średnim terminie hedging może mieć duże znaczenie. Ale jeśli ktoś inwestuje w horyzoncie bardzo długim, jak 20-30 lat, wówczas hedging ma mniejsze znaczenie i można go sobie odpuścić, co pokazują analizy. Niektórym inwestorom zależy na dywersyfikacji walutowej, więc hedging walutowy uważają za wadę.

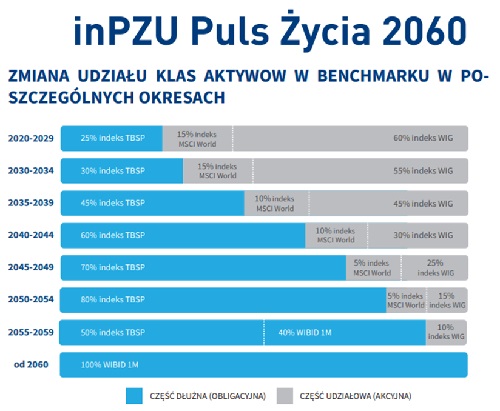

inPZU – fundusze cyklu życia („Puls Życia”)

Na platformie inPZU są dostępne także fundusze cyklu życia. Robią one za inwestora 2 rzeczy:

- bieżący rebalancing między akcjami i obligacjami w portfelu

- wraz z upływem lat obniżają ryzyko w portfelu, systematycznie powiększając część obligacyjną portfela

To bardzo logiczne i wygodne rozwiązanie. Koszty bieżące są podobne do pozostałych – ok 0,6%. Natomiast warto zwrócić uwagę na 2 elementy:

- Fundusze z serii Puls Życia to, w odróżnieniu od pozostałych, fundusze aktywnie zarządzane – w długim terminie. Fundusze aktywnie zarządzane w długim terminie przeważnie przegrywają z pasywnymi. Chociaż tutaj opłaty są stosunkowo niskie, co zwiększa szanse na sukces. Ale oczywiście pozostaje ryzyko czynnika ludzkiego, czyli stabilności zespołu zarządzających

- Część akcyjna portfela jest bardzo skoncentrowana na rynku polskim – 80% części akcyjnej portfela. Przy „emerytalnym” horyzoncie inwestycyjnym oznacza to wg mnie duże ryzyko. W tak długim horyzoncie i zdecydowanie preferowałbym dużo większą dywersyfikację geograficzną i raczej odwrócenie proporcji. Dlatego te fundusze nie przypadły mi do gustu.

Koszty transakcyjne (prowizje, spready, przewalutowanie)

Koszty zarządzanie to istotny, ale nie jedyny koszt inwestowania. Są też koszt transakcyjne, na które składają się prowizje, spready o koszty przewalutowania. W ramach inPZU tych kosztów nie ma bez względu na to, czy inwestujemy przez rachunek zwykły czy IKE/IKZE.

Jeżeli chcemy inwestować w ETF-y w ramach IKE/IKZE, musimy wybrać polskim dom maklerski. Przeciętna prowizja na rynki zagraniczne u polskiego brokera to 0,29%, koszt przewalutowania to 0,1% a połowa przeciętnego spreadu na Xetra to 0,1%. Daje nam to w sumie ok. 0,5% kosztu pojedynczej transakcji. Te koszty można znacznie obniżyć, ale wówczas trzeba będzie wybrać dom maklerski, który nie oferuje rachunków IKE/IKZE (XTB lub zagraniczne domy maklerskie).

Które fundusze w takim razie są bardziej opłacalne – fundusze indeksowe inPZU z wyższymi kosztami zarządzania i brakiem kosztów transakcyjnych czy ETF-y z niższymi kosztami zarządzania lecz potencjalnie wyższymi kosztami transakcyjnymi? To zależy od częstotliwości transakcji, a więc ostatecznie od horyzontu inwestycyjnego i obranej strategii.

- Jeśli inwestujesz aktywnie i obracasz portfelem np. kilka razy w roku, inPZU prawdopodobnie będzie lepszym rozwiązaniem, zwłaszcza w ramach IKE/IKZE.

- Jeśli inwestujesz pasywnie i bardzo rzadko dokonujesz transakcji, ETF-y powinny okazać się lepszym wyborem. Im dłuższy horyzont inwestycyjny, tym większe znaczenie mają koszty zarządzania, a mniejsze koszty transakcyjne.

![]()

Automatyzacja (ETF – multiassety)

Inwestowanie w fundusze inPZU można częściowo zautomatyzować. Jeśli chcesz inwestować regularnie i dokonywać np. comiesięcznych zakupów, można ustawić zlecenie stałe w swoim banku i zasilać określoną kwotą wskazany fundusz lub cały portfel funduszy. Korzystają z ETF-ów każda transakcja musi przejść przez nasze ręce.

Natomiast wśród ETF-ów znajdziemy fundusze typu multi-asset, które inwestują jednocześnie w akcje i obligacje, więc automatyzują za nas prowadzenie portfela, wykonując okresowy rebalancing. Natomiast takie fundusze, ze względu na kwestie walutowe, polecałbym jedynie osobom o akceptującym wysoką zmienność (część obligacyjna nie ma zabezpieczenia walutowego).

W inPZU są też wspomniane fundusze cyklu życia, których wśród ETF-ów nie ma lub są mało popularne. Ale jak wspomniałem, mi akurat one się nie podobają ze względu na dużą koncentrację części akcyjnej na rynku polskim.

Rozliczenie podatkowe

Fundusze inPZU są chronione parasolem podatkowym. Są one tak naprawdę subfunduszami jednego funduszu parasolowego. To oznacza, że można przenosić środki między funduszami bez konieczności płacenia podatku od zysków. Podatek zapłacisz dopiero wówczas, gdy wypłacisz środki z inPZU na rachunek bankowy. Samo rozliczenie nastąpi wówczas automatycznie – TFI obliczy za nas podatek, pobierze go i przekaże do Urzędu Skarbowego, bez konieczności wypełniania żadnych dokumentów. Korzystając z ETF-ów, jeśłi robimy to poza IKE/IKZE, co roku rozliczamy podatki. Jeśli mamy rachunek w polskim domu maklerskim, otrzymujemy PIT8C, z którym rozliczenie podatkowe jest banalne. Ale mogę sobie wyobrazić, że dla kogoś może to być jakaś uciążliwość.

Natomiast ETF-y mogą być bardziej efektywnie podatkowo, jeśli inwestujemy też w inne instrumenty giełdowe. Wówczas możemy rozliczać wszystko razem. Jeśli mieliśmy zysk na ETF-ach a stratę na czym innym, możemy obniżyć podatek. Zatem na końcu pojawia się pytanie, czy mi na tym zależy – czy fundusze to moja jedyna inwestycja, czy inwestuję też w inne instrumenty na giełdzie.

Język

Korzystając z inPZU wszystko będzie po polsku. Poruszając się w świecie ETF-ów częśc informacji również będzie po polsku, ale spora będzie po angielsku, co dla części osób może być jakąś barierą.

inPZU vs ETF – podsumowanie

- inPZU – dlaczego warto

- Niski próg wejścia (od 100 zł)

- Brak kosztów transakcyjnych

- Obligacje – hedging walutowy

- Prostota – nie ma wielu opcji wyboru

- Wygoda (przelewy stałe, podatki)

- ETF

- Szeroka paleta wyboru funduszy

- Niskie koszty zarządzania (ważne w długim terminie)

- Akcje – brak hedgingu walutowego (niektórym inwestorom zależy na dywersyfikacji wlautowej)

- Fundusze multi-asset – możemy mieć tak na prawdę asset management w jednym funduszu

inPZU vs ETF – dla kogo?

inPZU to przede wszystkim większa prostota. Polecam osobom, które są albo początkujące i zależy im, aby wejść w świat inwestowania podejmując minimalną liczbę decyzji. Także osobom, które mają doświadczenie, ale są leniwe lub zapracowane. Zwłaszcza jeśli mają strategię aktywną, inwestują w horyzoncie krótkim, bo wówczas brak kosztów transakcyjnych będzie mieć większe znaczenie.

ETF – to przede wszystkim niższe koszty i większa efektywność w długim terminie, zwłaszcza przy strategii pasywnej. To lepszy wybór dla osób, które wiedzą już coś o sobie i o rynkach. Wiedzą czego chcą, mają bardziej sprecyzowane oczekiwania.

Fajny artykuł, ale to zdanie jakoś dziwnie mi się czyta. Pozdrawiam!

Dzięki, poprawiłem. 😉

Skoro jest tylko 5 w PKP BP to czemu ich nie ma omówionych ? Może jest tam coś ciekawego. Ja pierwsze słysze ,że są tam. Większość osób pewnie też. 😉

Tu nie były szczegółowo omówione, bo chciałem się skupić na inPZU, które działa najprężniej.

Kiedyś przy następnej okazji mogę zrobić porównanie.

pytanie laika, gdy zakladamy rachunek maklerskie i kupujemy etfa X , nastepnie sprzedajemy tego etfa X z zyskiem np. 10%, srodki leza na rachunku maklerskim i kupujemy etf Y, czy podatek musimy zaplacic czy skoro srodkow nie wyplacilismy z rachunku maklerskiego to nie placimy dopoki środki nie zostaly wytransferowane z rachunku maklerskiego na konto bankowe?

w sumie jak tak jest i ktos nie iwnestuje przez ike, to kolejny plus dla tfi, dlaczego? nabywasz etf odnotowuje on zysk 10% i chcesz zamienic na inny, sprzedajesz go placisz podatek i w sumie kupujesz inny (mniejsza kwota o podatek, czyli w tym przypadku o 1,9%),a w tfi po prostu w ramach parasola konwertujesz cala kwote

Rachunek maklerski – na koniec roku będziesz musiał zapłacić podatek, nawet jeśli nie przelałeś środków z rachunku maklerskiego na bankowy.

Rozwiązania z odroczeniem podatku do czasu wypłaty na rachunek bankowy działa w obrębie funduszy parasolowych (np. inPZU).

arturze: jak bys zbudował portfel inwestycyjny w oparciu o samo inpzu ?

Zależy jaki.

1) Pasywny: akcje rynków rozwinietych i rozwijających się oraz obligacje polskie, rynków rozwiniętych i inflacyjne. Fundusze sektorowe bym odpuscił.

2) Aktywny: to jest bardzo wiele opcji – „hulaj dusza piekła nie ma” 🙂 Można zastosować np. momentum.

czyli bez fundusze ze zlotem, surowcow czy nieruchomosciowy ?

jezeli chiny czy korea by sie rozwinely mocniej, to moga np. awansowac do indeksu rozwinietych krajii ? szkoda ze w inpzu nie ma indeksu MSCI ACW

Aaa, sory, zagalopowałem się – złoto (ewentualnie surowce) też bym dodał – jako mały dodatek.

Nieruchomości to już sektor, jest on już uwzględniony w szerokich indeksach z odpowiednią wagą.

Przy zalozeniu ze czesc obligacyjna trzymamy w 10 latkach detalicznych indeksowanych inflacja a czesc agresywna trzymamy w inzpu. Budujac czesc dlugoterminowa pasywna w inpzu: 80 procent inpzu akcji rynkow rozwinietych, 10% inpzu rynkow wschodzacych (nie ma inpzu all country world wiec samrmu budujemy takimi porcjami) i 10% inpzu zlota czy surowcow (to przez spolki niestedy a nie np fizyczne zloto) brzmi sensownie portfel ?

Czy te 'nowe’ fundusze udostępnione w styczniu tego roku są dostępne również w ramach IKE lub IKZE? Na tą chwilę widnieją one tylko w ramach normalnej inwestycji w fundusz.

Zgodnie z tym, co komunikuje PZU TFI, w ramach IKE/IKZE powinny być dostępne w IVQ 2022.

Bardzo rzeczowe omówienie funduszy inPZU. Dzięki za ten artykuł!

Przydałyby się jeszcze:

Dzięki! Co do:

– oceny wyników vs benchmarków: ciężka sprawa, bo bo dostęp do niektórych benchmarków nadal trudny a tam gdzie łatwy, to historia krótka (nie ma jeszcze co oceniać)

– tickery instrumentów bazowych: dobra sugestia! Co prawda instrumentów bazowych raczej nie prześledzisz na stooqu, ale ETF-y o zblizonej strategii już tak. Chociaż trzeba uważać, bo czasami nazwa indeksu bazowego jest podobna, a okazuje się, że w środku siedzi co innego.

Cześć Artur,

Dzięki za bardzo obiektywne i profesjonalne omówienie tematu. Fajnie, że poruszasz ten temat w czasie, gdy wiele innych stron poświęconych tematyce finansowej zaczęło skupiać się głównie na promowaniu pewnej firmy o nazwie zaczynającej się od litery F…

inPZU z końcem stycznia zaczęło publikować składy portfeli 🙂

https://www.pzu.pl/tfi/materialy-informacyjne-tfi-pzu#sklady-port

Mam jeszcze pytanie. W USA fundusze ETF stanowią 40-60% rynku akcji. Czy przy takim udziale w rynku nie ma tutaj ryzyka podatności na nadużycia? Powoli dochodzimy do sytuacji, w której inwestorzy aktywni, którzy stanowią mniejszą część rynku będą swoimi działaniami wyznaczali kierunek, w którym ślepo będzie podążała cała reszta.

Dzięki za wpis. Wybieram ETF:)

Proszę bardzo. 🙂

Cześć Artur, własnie rozważam przeniesienie swojego IKE z NN DFE na ETFy (do DM mBanku) lub na fundusze indeksowe do inPZU Zatem twój wpis jest świetnym źródłem wiedzy dla mnie. Dzięki! Mam jednak kilka wątpliwości i będę ogromnie wdzięczny jeżeli pomożesz mi je rozwiać:) Zastanawiam się dlaczego piszesz, że w inPZU jest brak kosztów transakcyjnych? W KID PZU zawsze wymienia szacunkowe koszty transakcji (zwykle 0,25%) z adnotacją , że faktyczne koszty będą zależeć od tego, „jak dużo kupujemy i sprzedajemy”. Czy nie lepiej zatem przy porównaniu kosztów ETF vs inPZU patrzeć na całkowite koszty, a konkretniej „Wpływ kosztów na zwrot… Czytaj więcej »