Jeżeli inwestujecie na giełdzie przez rachunek „zwykły”, czyli opodatkowany, czeka Was rozliczenie z fiskusem. Osiągając przychody za granicą, konieczne może się okazać złożenie PIT/ZG. Wiele osób ma wątpliwości, kiedy należy składać PIT/ZG i jak to robić. 3 lata temu nagrałem na ten temat przewodnik, ale od tamtej pory sposób działania platformy podatki.gov.pl zmienił się. Postanowiłem zaktualizować ten przewodnik oraz lepiej wyjaśnić niektóre kwestie.

⚠️ UWAGA! Zdobywając wiedzę o podatkach, konsultowałem się z ekspertami podatkowymi, ale zastrzegam, że nie jestem doradcą podatkowym. Nie traktujcie tego materiału jako porady podatkowej. Weźcie też pod uwagę, że prawo się zmienia – to, co obowiązuje dziś, w przyszłości może być nieaktualne. Jeżeli macie wątpliwości co do swojej sytuacji, polecam Wam przesłać zapytanie do Krajowej Informacji Skarbowej, wystąpić o indywidualną interpretację podatkową lub skonsultować się z doradcą podatkowym.

Na wstępie zaznaczę, że jeżeli inwestujecie przez rachunki IKE, IKZE lub OIPE, nie składacie żadnych deklaracji podatkowych, więc wiedza o PIT/ZG będzie Wam całkowicie zbędna. Dlatego przy okazji gorąco zachęcam każdego, aby w pierwszej kolejności zawsze rozważył inwestowanie przez rachunki emerytalne. Dzięki temu można nie tylko oszczędzać na podatkach, ale też unikać całego bólu głowy związanego z rozliczeniem.

TL;DR (streszczenie)

-

Kiedy składać PIT/ZG?: Załącznik do PIT-38 tylko przy zyskach ze sprzedaży instrumentów zagranicznych (nie dywidend); wymagany prawnie zawsze, ale w praktyce pomijany przy polskich brokerach z PIT-8C.

-

Kluczowa reguła: Podatek od zagranicznych zysków ze sprzedaży płacony w całości w Polsce (19%), więc PIT/ZG teoretycznie zbędny – urząd nie upomina się o niego przy PIT-8C, ale platforma podatki.gov.pl go wymusza dla brokerów zagranicznych.

-

Praktyka autora: Dla brokerów PL – pomiń; dla zagranicznych – dołącz; dla pewności skonsultuj z KIS lub doradcą podatkowym.

-

Jak wypełnić na podatki.gov.pl?: Loguj się podatki.gov.pl, utwórz lub edytuj PIT-38, dodaj „Inne przychody” w PLN (po odpowiednim przeliczeniu kursów NBP), określ kraje (giełda/rejestracja instrumentu), wpisuj dochody (bez strat), podatek zagraniczny=0 zł; osobny PIT/ZG na kraj.

-

Narzędzia pomocnicze: KalkulatorGieldowy.pl, PITFX.pl, PodatekGieldowy.pl do przeliczeń i raportów; unikaj łączenia wielu narzędzi (różne interpretacje państw).

Wersja wideo

Kiedy składa się PIT/ZG?

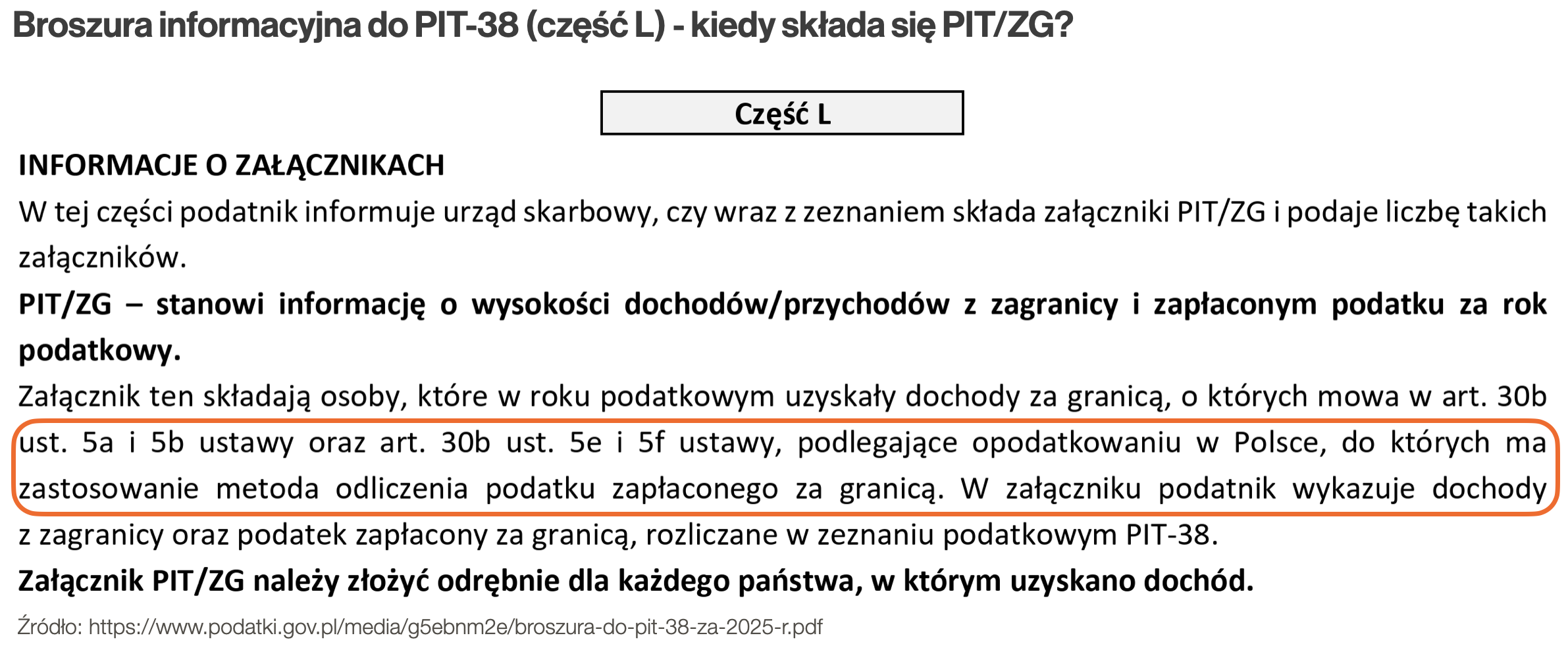

Czym jest PIT/ZG? PIT/ZG to formularz, który może służyć do różnych celów – może być załączany do PIT-36, PIT-38 czy PIT-39. Zawiera on przede wszystkim informację, na jakim rynku zagranicznym osiągnęliśmy dochód oraz ile zapłaciliśmy podatku. Jest to podstawą do określenia, ile podatku należy dopłacić w Polsce. W kontekście inwestowania na giełdzie służy do rozliczania zagranicznych zysków kapitałowych i załącza się go do formularza PIT-38.

Jakie zyski rozlicza się za pomocą formularza PIT/ZG? Zyski kapitałowe są różne. Inwestując na giełdzie, najczęściej rozliczamy zyski ze sprzedaży instrumentów oraz dywidendy. O tym, do których zysków ten formularz ma zastosowanie, mówią wskazane na nim artykuły ustawy o podatku dochodowym od osób fizycznych. UWAGA! PIT/ZG składa się tylko w przypadku rozliczania zysków ze sprzedaży. Nie ma on zastosowania np. do rozliczania zagranicznych dywidend.

Kiedy składa się PIT/ZG? PIT/ZG to załącznik do PIT-38. PIT-38 składa się po każdym roku, w którym doszło do zdarzenia podatkowego, np. sprzedaży instrumentów lub otrzymania dywidend. Jeżeli w danym roku doszło do osiągnięcia zagranicznego przychodu ze sprzedaży, należy dołączyć PIT/ZG.

W jakich przypadkach stosuje się PIT/ZG – czy tylko w przypadku brokerów zagranicznych? Po każdym roku, w którym doszło do sprzedaży instrumentów, polscy brokerzy (oraz zagraniczni działający w Polsce w formie oddziału) wystawiają klientom formularz PIT-8C. Stanowi on podsumowanie transakcji za dany rok i dzięki niemu wypełnienie PIT-38 jest bardzo proste, bo wystarczy przepisać kilka liczb. Co więcej, na portalu podatki.gov.pl na jego podstawie tworzony jest nawet wstępnie wypełniony PIT-38. Jednak dane w PIT-8C nie obejmują szczegółów, które są wymagane w PIT/ZG. Do wstępnie wypełnionego PIT-38 nie jest też dołączony PIT/ZG i nie ma opcji jego dodania. Czy to oznacza, że jeżeli otrzymaliśmy PIT-8C, to do deklaracji PIT-38 nie trzeba dołączyć PIT/ZG? Odpowiedź nie jest oczywista i zależy od źródła.

Co mówi ustawa o PIT? Jeżeli sięgniemy do artykułów ustawy o PIT wskazanych na PIT/ZG, nie znajdziemy żadnego rozróżnienia na brokerów polskich i zagranicznych. Wynika z nich, że PIT/ZG należy składać zawsze – bez względu na to, czy korzystamy z brokera polskiego, czy zagranicznego. Na łamach „Parkietu” potwierdził to też Robert Morawski w artykule „Pamiętasz o PIT-ZG? Też jest do kosza”, którego lekturę serdecznie polecam.

Co mówi broszura Ministerstwa Finansów? Z drugiej strony broszura informacyjna Ministerstwa Finansów do zeznania PIT-38 mówi, że załącznik składają osoby, które uzyskały dochody za granicą podlegające opodatkowaniu w Polsce, do których zastosowanie ma metoda odliczenia proporcjonalnego podatku zapłaconego za granicą. Ta metoda ma związek z umowami o unikaniu podwójnego opodatkowania między Polską a innymi państwami. W oparciu o nie podatki należne polskiemu fiskusowi możemy pomniejszyć o podatki już zapłacone za granicą. Innymi słowy, jeżeli od zagranicznego dochodu zapłaciliśmy za granicą podatek, w Polsce musimy dopłacić tylko różnicę – do wysokości polskiej stawki. W Polsce obowiązuje podatek od zysków kapitałowych 19%, więc dla przykładu, jeżeli za granicą zapłacilibyśmy 10%, to w Polsce trzeba dopłacić jeszcze 9%. W PIT/ZG wykazuje się, ile podatku zapłacono za granicą – jest to podstawą do określenia wysokości dopłaty w Polsce.

Co mówi Krajowa Informacja Skarbowa? Idąc tym tropem, jakiś czas temu napisałem w tej sprawie także do Krajowej Informacji Skarbowej. Pytałem, czy w kontekście składania PIT/ZG znaczenie ma to, czy korzystam z brokera polskiego, czy zagranicznego. Dopytałem też o kilka szczególnych przypadków. W odpowiedzi nie było wzmianki o tym, że siedziba brokera ma jakiekolwiek znaczenie. Było natomiast potwierdzenie informacji z broszury Ministerstwa Finansów, że jeżeli zyski są opodatkowane jedynie w Polsce, to do zeznania nie dołącza się PIT/ZG.

Odpowiedź Krajowej Informacji Skarbowej z dnia 22 lipca 2022, Identyfikator zapytania: 36529977, 0110.KIZ.4110.27261.2022

Szanowny Panie,

W przypadku dochodów zagranicznych obowiązek dołączenia załącznika PIT/ZG do zeznania PIT-38 zależy od zapisów umowy międzynarodowej zawartej pomiędzy Polską, a krajem, w którym Pan uzyskuje dochody. Polski rezydent uzyskujący dochody z kapitałów pieniężnych za granicą, rozlicza się z uwzględnieniem UPO. W większości umów wskazana jest metoda odliczenia proporcjonalnego. (niezależnie od tego, że w odniesieniu do innych dochodów (np. z pracy najemnej) UPO przewiduje metodę wyłączenia z progresją). Każdorazowo należy uważnie analizować postanowienia dotyczące unikania podwójnego opodatkowania zawarte w poszczególnych umowach.

Kapitały pieniężne zostały wymienione w art. 10 ust. 1 pkt 7 updof jako odrębne źródło przychodów. Ustawa PIT przewiduje opodatkowanie takich dochodów w dwóch formach:

• obowiązek pobrania podatku zryczałtowanego w wys. 19% przez płatnika (art. 30a updof),

• samodzielne opodatkowanie przez podatnika (art. 30b updof).

Sprzedaż akcji/udziałów

Jeżeli zyski uzyskane przez rezydenta polskiego są opodatkowane:

– za granicą, a umowa o unikaniu podwójnego opodatkowania przewiduje metodę proporcjonalnego odliczenia – podatnik składa PIT-38, a dochody zagraniczne wykazuje dodatkowo w PIT/ZG. Podatnik łączy uzyskane w kraju i za granicą dochody i od zryczałtowanego 19% podatku obliczonego od łącznej sumy dochodów odlicza kwotę równą podatkowi zapłaconemu za granicą. Odliczenie to nie może jednak przekroczyć tej części podatku obliczonego przez dokonaniem odliczenia, która

proporcjonalnie przypada na dochód uzyskany za granicą. Zasada ta ma zastosowanie również wtedy, gdy przychód taki uzyskany jest tylko za granicą.

– za granicą, a umowa o unikaniu podwójnego opodatkowania przewiduję metodę wyłączenia z progresją – podatnik nie wykazuje uzyskanych za granicą dochodów ani w PIT-38, ani w PIZ/ZG. Dochody te pozostają bowiem bez wpływu na ewentualny podatek płacony od innych dochodów ujmowanych przez podatnika w PIT-38;

– tylko w Polsce – podatnik składa PIT-38 i od uzyskanych dochodów płaci zryczałtowany 19% podatek. Do zeznania nie dołącza PIT/ZG.

I tak dochodzimy do bardzo ważnej sprawy, która ma znaczenie bez względu na to, czy korzystamy z brokera polskiego, czy zagranicznego. W przypadku osiągania zagranicznych zysków z tytułu sprzedaży instrumentów, całość podatku płacona jest w Polsce. Z tego można wysnuć wniosek, że w tym przypadku PIT/ZG nie ma zastosowania w ogóle. Wydaje się to logiczne, bo skoro całość podatku płacimy w Polsce, to po co wypełniać formularz, którego celem jest wykazanie podatku zapłaconego za granicą? Zresztą do niedawna platforma podatki.gov.pl umożliwiała składanie PIT-38 bez załączników PIT/ZG, pomimo wykazania przychodów zagranicznych. Ale to się zmieniło. Obecnie, deklarując uzyskanie przychodów za granicą, formularz będzie wymagał podania danych do PIT/ZG i zostanie przez platformę wygenerowany.

Co ja o tym wszystkim sądzę? To moim zdaniem pokazuje, że prawo mówi jedno, a praktyka organów skarbowych może być zupełnie inna. Jako że podatki od zagranicznych zysków ze sprzedaży instrumentów płacone są w całości w Polsce, PIT/ZG wydaje się całkowicie zbędny. Jednak, jeżeli osiągnęliśmy zyski zagraniczne, w moim rozumieniu prawo bezwzględnie wymaga jego złożenia. I w przypadku brokerów zagranicznych, którzy nie wystawiają klientom PIT-8C, na platformie podatki.gov.pl jest on obecnie wymagany. Ale brokerzy wystawiający PIT-8C są przez fiskusa traktowani inaczej – mimo, że prawo tego dokumentu wymaga, urząd skarbowy się o niego nie upomina. A przynajmniej ja nie znam ani jednego przypadku.

Kierując się logiką, można by nie składać PIT/ZG w ogóle – sam tak przez pewien czas robiłem, aby „przetestować” urząd skarbowy (chociaż innym tego nie polecałem). Kierując się prawem, należałoby dołączać go zawsze, również w przypadku polskich brokerów (chociaż wymagałoby to złożenia deklaracji poza portalem podatki.gov.pl). Kierując się praktyką urzędów, w przypadku brokerów polskich (lub innych wystawiających PIT-8C) pomijałbym PIT/ZG. W przypadku brokerów zagranicznych niewystawiających PIT-8C obecnie dołączałbym go, jako że platforma podatki.gov.pl obecnie to wymusza (PIT/ZG generują też narzędzia podatkowe, jak KalkulatorGieldowy.pl, PITFX.pl czy PodatekGieldowy.pl).

Jak wypełnić PIT/ZG przez portal podatki.gov.pl?

Jak wypełnić PIT/ZG? Teoretycznie jest to bardzo proste, chociaż i tu jest kilka znaków zapytania. Dla przykładu różne są podejścia co do określenia kraju, w którym osiągnięto przychód – ale o tym za chwilę. PIT-38 najwygodniej składa się elektronicznie (w XXI wieku dajmy sobie spokój z papierem). Można bezpłatnie skorzystać z portalu Ministerstwa Finansów – podatki.gov.pl – lub kreatora deklaracji oferowanego przez prywatne firmy (np. e-pity.pl). W tym przewodniku posłużę się portalem podatki.gov.pl, pokazując przykładowe rozliczenie brokera zagranicznego.

Aby się zalogować, wchodzimy na stronę podatki.gov.pl i klikamy „Zaloguj się do e-Urzędu Skarbowego”. Wybieramy sposób logowania – ja wybieram login.gov.pl, a następnie „Profil zaufany”, po czym wybieram weryfikację poprzez mój bank.

Po zalogowaniu klikamy „Twój e-PIT”. Wyświetli się podsumowanie PIT-38. W tym przykładzie czeka już na mnie wstępnie wypełniona deklaracja, przygotowana w oparciu o 2 formularze PIT-8C. Aby ją podejrzeć, należy kliknąć „Podgląd”. W tym przykładzie przychody wyniosły 4 575,91 zł, koszty 4 613,15 zł, a więc poniosłem stratę 37,24 zł. Jako że ten PIT-38 został przygotowany w oparciu o formularze PIT-8C, nie są dołączone do niego formularze PIT/ZG i nie ma możliwości ich dodania. Moim celem jest dodanie przychodów osiągniętych przez brokera zagranicznego. U góry strony klikamy „Powrót”.

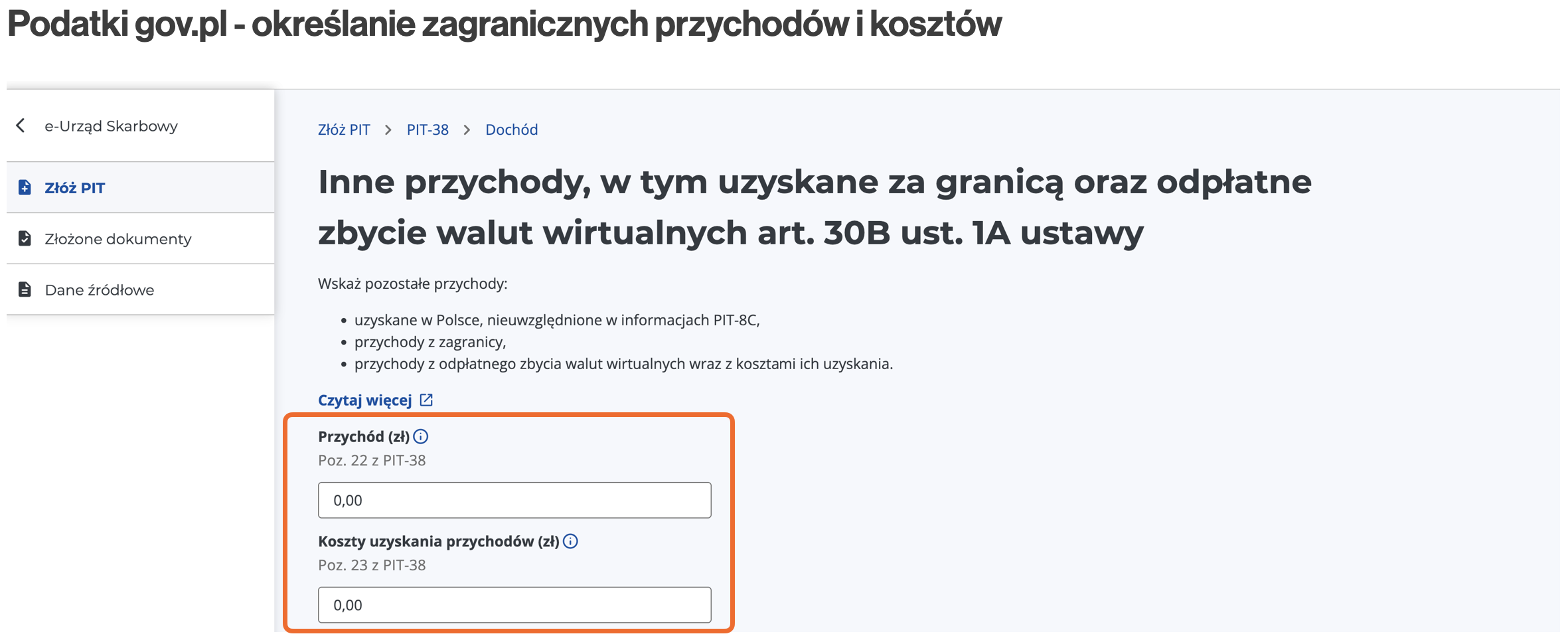

W ekranie podsumowania PIT-38 w wierszu „dochód” klikamy „Edytuj”. Pojawia się lista dochodów. Aby dodać zagraniczne przychody ze sprzedaży instrumentów, należy wybrać „Inne przychody, w tym uzyskane za granicą oraz odpłatne zbycie walut wirtualnych art. 30b ust. 1a ustawy” – klikamy „Dodaj”.

W formularzu „Inne przychody” należy wypełnić 2 pierwsze pola: zagraniczne przychody i koszty (w polskich złotych).

Skąd wziąć te dane? „Zwykła” historia transakcji raczej nie wystarczy, bo wartości muszą być przeliczone na złote po odpowiednich kursach walutowych. Najprościej skorzystać z narzędzi podatkowych, takich jak KalkulatorGieldowy.pl, PITFX.pl czy PodatekGieldowy.pl. Niektóre są nawet częściowo bezpłatne. Podsumowanie przychodów i kosztów zapewniają też niektórzy brokerzy, np. Saxo Bank i Portu. W tym przykładzie przyjmujemy, że przychody i koszty się pokryły i wyniosły po 10 000 zł. Po wpisaniu kwot zaznaczamy pole „Przychody uzyskane za granicą”. W tym momencie wyświetlą się dodatkowe pola, na podstawie których powstanie PIT/ZG.

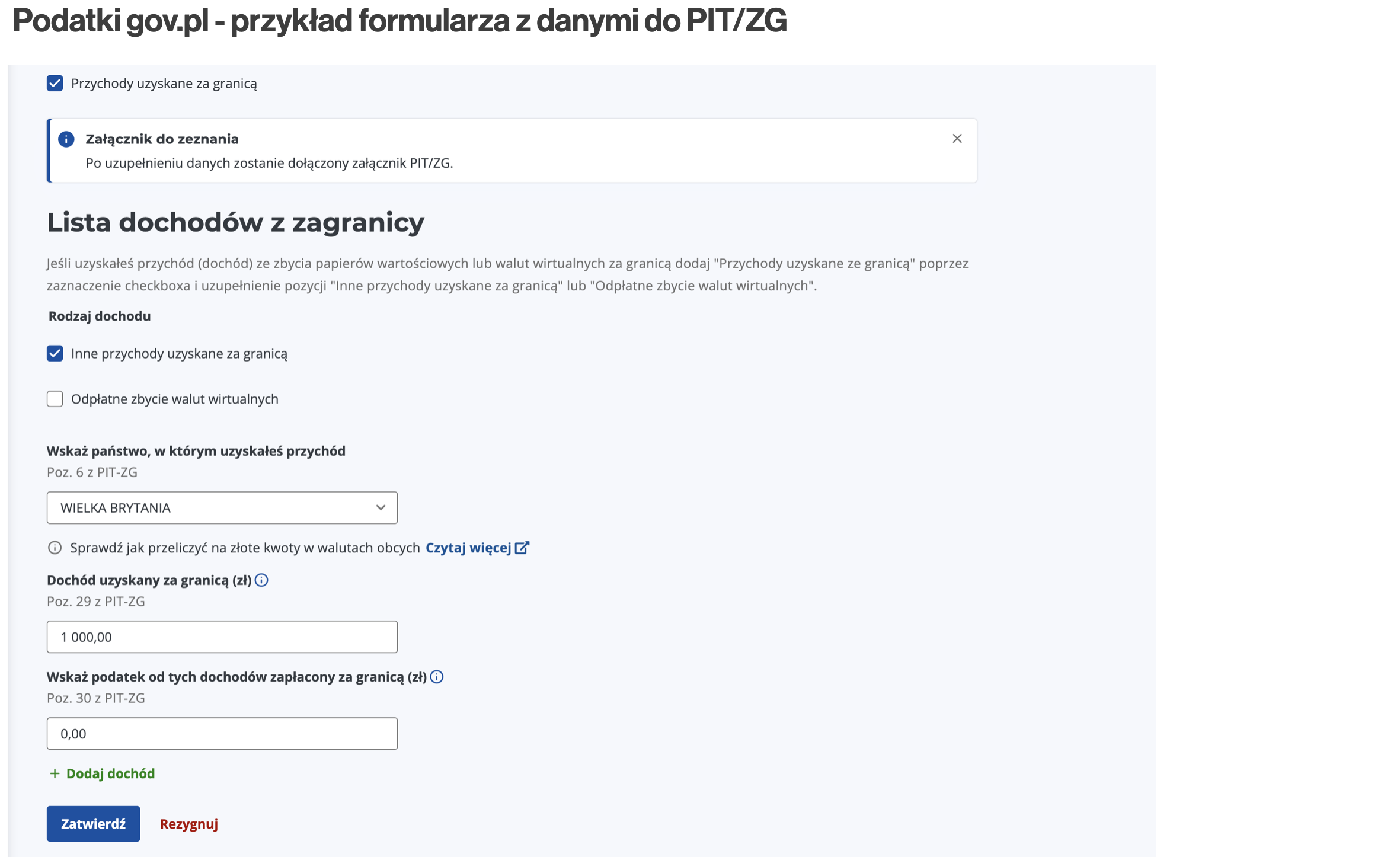

Ile formularzy PIT/ZG się załącza? PPIT/ZG wypełnia się osobno dla każdego państwa, w którym osiągnęliśmy dochód. Jeśli osiągnęliśmy dochód w wielu państwach, będziemy wypełniać wiele PIT-ów/ZG. Przykładowo: jeżeli dochód osiągnęliśmy tylko w Niemczech, wypełnimy tylko jeden PIT/ZG z wpisem „Niemcy”. A jeżeli we Niemczech i Wielkiej Brytanii, to wypełnimy dwa PIT-y/ZG: jeden dla Niemiec, drugi dla Wielkiej Brytanii.

Czy PIT/ZG wypełnia się tylko wtedy dla tych rynków, na których został osiągnięty dochód? Większość interpretacji, z którymi się spotkałem, mówi, że tak. Chociaż według interpretacji przedstawiciela jednego z narzędzi podatkowych dołącza się go również dla państwa, gdzie dochód był ujemny, czyli poniesiono stratę. Jednak gdybyśmy nawet uznali, że to właściwe, w formularzu na podatki.gov.pl nie da się wpisywać wartości ujemnych, więc całą deklarację należałoby przygotować, korzystając z innego narzędzia.

Jak określić, w którym państwie został osiągnięty dochód zagraniczny? Tu zaczyna się robić ciekawie, bo to zależy od interpretacji. Tylko dla akcji i ETF-ów spotkałem się z trzema interpretacjami. Pierwsza mówi, że decyduje kraj, w którym położona jest giełda, na której dokonano sprzedaży (więc jeżeli sprzedaży dokonano na giełdzie w Londynie, to rynkiem będzie Wielka Brytania, a jeżeli we Frankfurcie, to Niemcy). Druga mówi, że decyduje kraj rejestracji instrumentu. Dla przykładu, jeżeli ETF był sprzedany we Frankfurcie, ale ma siedzibę w Irlandii, to dochód został osiągnięty w Irlandii. A jeżeli ETF został sprzedany w Londynie, ale jego siedziba jest w Luxemburgu, to dochód został osiągnięty w Luksemburgu. Obie te interpretacje są stosowane przez wspomniane wcześniej narzędzia podatkowe i, według deklaracji ich autorów, urząd skarbowy jak dotąd takiego podejścia nie zakwestionował. Spotkałem się też z trzecim podejściem: decyduje kraj, w którym siedzibę ma dom maklerski, przez który dokonano transakcji. Taką interpretację zastosował kiedyś jeden z urzędów skarbowych. Autorzy narzędzi podatkowych, z którymi rozmawiałem, twierdzą, że taka interpretacja byłaby zasadna dla handlu kontraktami CFD, ale w odniesieniu do akcji czy ETF-ów wydaje się absurdalna.

Skąd wziąć dane do PIT/ZG? Najprościej ze wspomnianych narzędzi podatkowych lub brokerów, którzy takie raporty zapewniają swoim klientom. W naszym przykładzie przyjmujemy, że przychód osiągnęliśmy w 3 państwach: w Niemczech, Wielkiej Brytanii i Holandii. W Niemczech zanogowaliśmy stratę –2000 zł, a w Wielkiej Brytanii i Holandii – dochód. Ja trzymam się zasady, że wykazuję tylko dochód, więc dodam dochody z Wielkiej Brytanii i Holandii, a stratę z Niemiec pominę. Dla przypomnienia: gdybyście chcieli uwzględnić stratę z Niemiec, musielibyście zrobić to przez inną platformę.

Aby wprowadzić dochód z Wielkiej Brytanii, zaznaczamy pole „Inne przychody uzyskane za granicą”, jako Państwo wybieramy Wielką Brytanię, wpisujemy kwotę dochodu (1 000 zł) oraz kwotę podatku już zapłaconego za granicą – czyli 0 zł. Aby dodać dochód z kolejnego kraju, klikamy „Dodaj dochód”. Tu też zaznaczamy „Inne przychody”, państwo – tym razem Holandię, kwotę dochodu – 1 000 zł, a wartość podatku zapłaconego za granicą – ponownie 0 zł. Na końcu klikamy „Zatwierdź”. W podsumowaniu zobaczymy sumę dochodów z zagranicy – 2 000 zł.

W tym przykładzie zakładaliśmy, że dane pochodzą od jednego brokera. Gdybyśmy dane dochodów dla poszczególnych państw mieli z kilku instytucji, musielibyśmy je najpierw samodzielnie zsumować. Jeśli korzystacie z narzędzi podatkowych obsługujących wszystkie Wasze rachunki, w raporcie byłaby już uwzględniona suma dochodów dla poszczególnych państw. Uwaga! Gdyby przyszło Wam do głowy łączyć raporty kilku narzędzi podatkowych, pamiętajcie, że mogą one stosować różne podejście do określenia państwa, w którym dochód został osiągnięty. Według mnie lepiej trzymać się jednego z nich.

Jeśli podejrzymy PIT-38 po zmianach, będzie on uwzględniał zadeklarowane przychody i koszty z zagranicy. Do deklaracji będą dołączone 2 formularze PIT/ZG – jeden dla Wielkiej Brytanii, drugi dla Holandii. Jeśli wszystko się zgadza, wracamy do podsumowania deklaracji i klikamy „Akceptuj i wyślij”.

Podsumowanie

-

Czym jest PIT/ZG: Załącznik do PIT-38 służący do wykazania zagranicznych dochodów kapitałowych, kraju uzyskania i podatku zapłaconego za granicą. Składa się osobno dla każdego państwa, w którym został osiągnięty dochód. Warto podaje się w złotych po przeliczeniu przez odpowiednie kursy walutowe NBP.

-

Zastosowanie: W kontekście inwestowania na giełdzie, ma zastosowanie do zysków ze sprzedaży instrumentów giełdowych za granicą, nie dla dywidend; Załącza się go do PIT-38 po każdym roku, w którym doszło do sprzedaży instrumentów.

-

Kiedy składać (prawo): Według prawa należy składać go w każdy przypadku, bez względu na to czy dochód został osiągnięty przez brokera polskiego czy zagranicznego – ustawa o PIT tego nie rozróżnia; Zostało to też potwierdzone przez ekspertów (np. Robert Morawski w Parkiecie).

-

Kiedy składać (MF/KIS): Tylko wtedy, gdy zastosowanie ma metoda odliczenia podatku zapłaconego za granicą; dla sprzedaży instrumentów – całość podatku w Polsce (metoda wyłączenia), więc teoretycznie jest zbędny.

-

Praktyka urzędów skarbowych: Pomijany przez US przy brokerach polskich i zagranicznych wystawiających PIT-8C (na platformie podatki.gov.pl PIT/ZG nie jest dołączony do wstępnie wypełnionego PIT-38 i nie ma możliwości jego dodania); Jest za to wymagany dla brokerów zagranicznych nie wystawiających PIT-8C (na portalu podatki.gov.pl obecnie jest automatycznie generowany po zadeklarowaniu przychodów zagranicznych).

-

Kontrowersje – kraj dochodu: Pierwsze podejście zakłada, że kraj w którym dochód został osiągnięty dochód zależy od giełdy, na której instrument został sprzedany (np. Londyn=UK); Drugie podejście zakłada, że decyduje kraj rejestracji instrumentu (np. Irlandia jeżeli ETF tam ma siedzibę). Narzędzia podatkowe stosują te podejścia i jak dotąd nie zostały przez fiskusa zakwestionowane. Trzecie podejście zakłada, że decyduje siedziba brokera – to może mieć zastosowanie np. dla handlu CFD u zagranicznego brokera, ale w przypadku akcji i ETF należy do rzadkości (dostępne narzędzia podatkowe nie stosują takiego podejścia).

-

Kontrowersje – wykazywanie strat: W PIT/ZG najczęściej wypełnia się jedynie dla państwa, a których zostały osiągnięte dochody. Chociaż jedna z napotkanych interpretacji zakłada, że wypełnia się go również dla rynków na których został zanotowany ujemny dochód, czyli strata.

A co jeżeli inwestujemy przez robodoradcę z siedzibą np. w Czechach, który etfy kupuje np. na giełdzie we Frankfurcie. W takim wypadku osiągnęliśmy dochód w Czechach czy w Niemczech?

1. Nie jestem doradcą podatkowym, więc proszę bierz na to poprawkę. Polecam konsultację z KIS lub doradcą podatkowym. 😉

2. Jeżeli mowa o inwestowaniu w ETF, siedziba brokera (robo-doradcy) nie powinna mieć znaczenia. W tej sytuacji według dwóch często wskazywanych przez ekspertów interpretacji należałoby uznać, że dochód został osiągnięty:

– W Niemczech – jako, że tam jest siedziba giełdy

– W kraju będącym siedzibą ETF-u, np. iShares Core S&P 500 (CSPX) ma siedzibę w Irlandii, więc dochód należałoby przypisać Irlandii

Potrzebny tekst! Dzięki! 🙂

Hej Roman, dzięki, cieszę się. 🙂

Odnośnie narzędzi do obliczania podatku giełdowego z Interactive Brokers to polecam ibkrpit.pl. Darmowe, korzystam od dwóch lat i działa bez zarzutu!

Czy wiadomo, kto jest autorem i jakie ma podchodzi o tych elementów, które budzą wątpliwości?

Ten fragment o mówiący o dwóch interpretacjach stosowanych przez narzędzia podatkowe, jeśli chodzi o kraj dochodu, to rozumiem, że chodzi o to, że jak do tej pory stosowano jedną albo drugą i do żadnej urząd się nie przyczepił? Czy trzeba składać dwa załączniki, dla kraju giełdy i dla kraju rejestracji instrumentu?

Pozdrawiam!

Cześć Darek,

NIE TRZEBA składać dwóch załączników (osobno dla kraju giełdy i kraju rejestracji). W definiowaniu państwa, w którym osiągnięto dochód, jedno z narzędzi podatkowych stosuje definicję „kraj giełdy”, a drugie z narzędzi stosuje kryterium „kraj rejestracji instrument”. Pytałem autorów obu narzędzi i usłyszałem, że jak dotąd nie słyszeli o ani jednym przypadku, aby urząd skarbowy zakwestionował jedno lub drugie podejście.

Artur. Dziękuję za kolejny fajny wpis. W tym roku mnie to na szczęście nie dotyczy. Ale ciekawie się robi, jeśli weźmiemy pod uwagę smart routing w InteractiveBrockers. Jeśli kupimy jakiś ETF używając smart routingu, może on być kupowany na różnych giełdach. Jeśli więc do PIT ZG bierzemy pod uwagę kraj ETF to jest OK (np. Irlandia). Ale jeśli giełdę – musielibyśmy wypełnić kilka ZG (może się zdarzyć że jeden ETF będzie kupiony na kilku giełdach np. w DE, IT, NL). W efekcie dla sprzedaży jednego ETF mamy kilka ZG. Idąc dalej: kupno i sprzedaż mogą być na różnych giełdach. Jeśli… Czytaj więcej »

Hej Sławek, Nie jest doradcą podatkowym, więc proszę bierz poprawkę na moją odpowiedź. Dla pewności polecam kontakt z Krajową Informacją Skarbową lub doradcą podatkowym. 😉 Tak, smartrouting -pomimo jego zalet- może przysporzyć dodatkowej pracy na etapie rozliczenia podatkowego – ale tylko wtedy, jeżeli stosowane jest podejście zakładające, że państwem w którym osiągnięto dochód jest kraj, gdzie siedzibę ma giełda, na której zawierano transakcje. Jeżeli korzystasz z narzędzi podatkowym, to one wygenerują PIT/ZG za Ciebie, więc w praktyce tej dodatkowej pracy aż tak dużo nie będzie. Kalkulacje można też przeprowadzić samodzielnie i wówczas w razie konieczności wykazania dochodu w kilku różnych… Czytaj więcej »

Dobry artykuł, dziekuję.

Czy wypełniać (i jak) PIT-ZG w przypadku gdy z obrotu akcjami/ETFami jest strata np 1000PLN, ale jest zysk z dywidend np 200 PLN? W sumie jest strata dla danego kraju (-800), ale jednocześnie podatek od dywidend został potrącony u źródła, powiedzmy 80 PLN. No i jeżeli wypełniać – rozumiem że z racji braku opcji wpisania wartości ujemnej w systemie, trzeba zrobić to 'ręcznie’ ?

PIT/ZG nie uwzględnia dywidend, nie uwzględniasz ich w ogóle w tym formularzu. Co do rozliczenia straty ze zbycia instrumentów na danym rynku, dzwoniłem do Krajowej Informacji Skarbowej i zostałem poinstruowany, aby w tej sytuacji w polu „Dochód uzyskany za granicą (zł) – poz. 29 z PIT/ZG” wpisać „0” (mimo że jest to niezgodne z prawdą, bo moim wynikiem nie było zero, lecz strata). Ja mam w tym roku tę samą sytuację (strata z zagranicy) i zamierzam postąpić zgodnie z tą instrukcją. Gdybyś nie chciał składać takiej nieprawdziwej deklaracji, musisz wypełnić ten formularz poza e-Urząd Skarbowy. Nie doradzę Ci, co powinieneś… Czytaj więcej »

Dzień dobry, dzwoniłam dzisiaj do Krajowej Informacji Skarbowej i zostałam poinformowana, że w przypadku straty (jak i zerowego dochodu) w ogóle nie należy dołączać PIT/ZG. Podejrzewam, że nie ma to większego znaczenia czy dołączy się go z zerowym dochodem, czy wcale skoro nawet Krajowa Informacja Skarbowa udziela sprzecznych informacji.

Hej, dzięki za podzielenie się. Stanowisko KIS w tej sprawie jest zbieżne ze stanem prawnym – PIT/ZG powinno się dołączać tylko w przypadku osiągnięcia dochodu. Jednak e-urząd skarbnowy działa inaczej. Jeżeli zadeklarujemy osiągnięcie przychodów zagranicznych, podanie danych do PIT/ZG zostanie wymuszone (inaczej nie będzie w ogóle możliwości dodania zagranicznego przychodu). Więc opcje są 2: w polu dochód podać 0 (co w sumie jest nieprawdą) lub wypełnić deklarację poza e-urzędem skarbowym.

super pomocny film!!!!! bardzo dziękuje 🙂

Dzięki, cieszę się, że okazał się pomocny. 😉