„F.I.R.E dla każdego” – taką wizję roztacza wielu twórców internetowych. Mam wrażenie, że wczesna emerytura stała się narzędziem marketingowym, służącym do sprzedaży „cudownych” strategii inwestycyjnych, szkoleń czy książek. Jeżeli ktoś dobrze zarabia, osiągnięcie wczesnej emerytury faktycznie jest możliwe. Ale roztaczanie wizji „wczesnej emerytury dla każdego”, która wymaga jedynie regularnego inwestowania małych kwot, to nawijanie makaronu na uszy. Przez cały rok staram się Was zachęcać do inwestowania. Dziś postaram się urealnić napompowane oczekiwania niektórych osób. Najpierw wyjaśnię, czym jest F.I.R.E., potem pokażę ile pieniędzy trzeba zgromadzić, aby osiągnąć wczesną wolność finansową, a na koniec obliczymy, ile pieniędzy trzeba inwestować, aby taką kwotę zebrać.

Czym jest F.I.R.E.?

Czym jest FIRE? Za tym skrótem stoi angielski termin Financial Independence Retire Early. Zwolennicy ruchu FIRE dążą do niezależności finansowej i wczesnej emerytury. Podczas gdy standardowy wiek przejścia na emeryturę to 60–65 lat, oni chcą osiągnąć wolność finansową już w wieku 40–50 lat. Aby tego dokonać, decydują się na istotne ograniczenie wydatków i inwestowanie zaoszczędzonych pieniędzy, tak aby zgromadzić kapitał pozwalający żyć bez pracy. W tych rozważaniach całkowicie pomijamy ZUS.

Na marginesie, dla niektórych plan FIRE polega na tym, by najpierw zgromadzić kapitał zapewniający wolność finansową, a potem podjąć pracę, która sprawia przyjemność lub założyć własny biznes i realizować się na własnych zasadach. Osobiście nie nazwałbym tego wczesną emeryturą, lecz zmianą pracy na taką, którą się lubi. Bez względu, jak to nazwiemy, uważam to za bardzo dobry pomysł. Nie mogę tylko zrozumieć, po co warunkować takie zmiany w karierze zgromadzeniem kapitału dającego wolność finansową. Jeżeli dostrzegacie możliwość takiego kroku, nie warto zwlekać! Warto podjąć go jak najszybciej, niezależnie od tego, czy zgromadzony kapitał wystarczy na całe życie, czy nie. Ja 6 lat temu właśnie tak zrobiłem i uważam, że była to świetna decyzja.

Czy wiele osób dąży do FIRE? Wczesna emerytura nie jest najczęstszym celem inwestycyjnym, ale różne badania pokazują, że jest on regularnie wskazywany przez inwestorów. W badaniu „Inwestowanie oczami młodych dorosłych” 28% ankietowanych zadeklarowało, że inwestują aby „kiedyś żyć z dochodu pasywnego”. A 61% uczestników badania „ETF w portfelu” wskazało, że ich celem jest „zabezpieczenie swojej przyszłości finansowej na za kilka/kilkanaście lat.”

Co sądzę o FIRE? Sam nie dążę do wczesnej emerytury, co wyjaśniłem w materiale „Problem z FIRE„. Ale chcę mocno podkreślić, że nie jestem przeciwnikiem dążenia do wczesnej emerytury. Podpisuję się pod tym, że warto gromadzić oszczędności, bo kiedyś każdy z nas pewnie straci siły do pracy. Zgadzam się też, że nie warto zaharowywać się na śmieć – polecam książkę „Śmierć z zerem na koncie„. Sam pewnie nudziłbym się na wczesnej emeryturze, ale znam osoby, które na nią przeszły, nie realizują się zawodowo, a czują się szczęśliwe – na potwierdzenie polecam mój wywiad z Lucyną Balcerak. Jestem przekonany, że dla części osób FIRE to odpowiednia droga i kibicuję im dążeniu do tego celu.

Jednak, z drugiej strony, warto mieć realistyczne oczekiwania. Ogólnie FIRE jest osiągalne dla osób o wysokich zarobkach – takich, które są w stanie dużo oszczędzać, a jednocześnie mieć dach nad głową i nie przymierać głodem. W sposób szczególny chcę zwrócić uwagę na notoryczny błąd popełniany przy kalkulowaniu kapitału dającego wolność finansową. Zwolennicy FIRE często korzystają z reguły 4%. Ona może jest pomocna przy kalkulacjach emerytury w typowym wieku (60-65 lat). Ale w rozważaniach odnoszących się do wczesnej emerytury, daje ona mylne wyniki. O szczegółach za chwilę.

Ile pieniędzy trzeba zgromadzić, aby przejść na wczesną emeryturę?

Ile pieniędzy trzeba zgromadzić, aby przejść na wczesną emeryturę? Na to pytanie szczegółowo odpowiedziałem w materiale „Jaka kwota daje wolność finansową„. W telegraficznym skrócie, w obliczaniu kapitału emerytalnego pomaga odpowiedzieć klasyczna „reguła 4%”. Mówi ona, że należy zgromadzić taką kwotę, aby 4% z niej wystarczyło na pokrycie zakładanych rocznych wydatków w pierwszym roku. Innymi słowy, trzeba zgromadzić 25-krotność planowanych wydatków. Weźmy przykład przeciętnego Polaka, który zarabia 6 500 zł brutto (tyle wynosiła mediana zarobków w 2024 roku), czyli około 5 000 zł „na rękę”. Przyjmijmy, może nieco optymistycznie, że oszczędza on 1 000 zł miesięcznie, a zatem jego miesięczne wydatki wynoszą 4 000 zł. W skali roku daje to kwotę 48 000 zł. Zatem kwota dająca wolność finansową to 1,2 mln zł (bo 4% z tej kwoty to właśnie 48 000 zł).

Jednak trzeba uwzględnić 2 szczegóły:

- Po pierwsze, reguła 4% zakłada, że nasz portfel składa się przynajmniej w połowie z akcji. Dla portfeli 0/100 lub 25/75, gdzie dominują obligacje, reguła ta się nie sprawdza. Innymi słowy, jeżeli na etapie wypłat mamy w portfelu głównie obligacje, raczej nie starczy nam pieniędzy do końca życia. A osób, które tolerują jedynie ryzyko charakterystyczne dla obligacji, jest wiele. Po prostu wraz z wiekiem spada zapotrzebowanie na ryzyko, a rośnie zapotrzebowanie na „święty spokój”.

- Po drugie, reguła 4% zakłada, że nasza emerytura będzie trwać 30 lat. Biorąc pod uwagę, jak długo żyjemy, może się ona sprawdzać, jeśli zakładamy przejście na emeryturę w typowym wieku – 60–65 lat. Natomiast przejście na wcześniejszą emeryturę nie oznacza, że będziemy żyć krócej. Jeżeli chcemy przejść na emeryturę na przykład w wieku 50 lat, a nie 60, z jednej strony czas oszczędzania skraca się o 10 lat (np. z 30 do 20 lat), ale jednocześnie okres konsumpcji kapitału wydłuża się o 10 lat (z 30 do 40 lat). To oznacza, że kapitał do zebrania musi być większy niż wynika z reguły 4%, która zakłada życie z kapitału przez jedynie 30 lat.

Ile pieniędzy trzeba zebrać, aby przejść na wcześniejszą emeryturę? Jeżeli pieniędzy ma nam starczyć na dłużej niż 30 lat, wskaźnik wypłaty musi być niższy niż 4%. Ile dokładnie? Jakiś czas temu obliczył to Baptiste Wicht, autor świetnego bloga The Poor Swiss. W artykule „Updated Trinity Study for 2025 – More Withdrawal Rates!” przedstawił bezpieczne wskaźniki wypłaty dla dłuższych okresów wypłaty.

Jeśli pieniędzy miałoby starczyć na 40 lat, to dla portfeli składających się w dużej mierze z akcji (100/0, 75/25 i 50/50) należałoby przyjąć wskaźnik wypłaty nie 4%, lecz 3,5–3,6%. Oznacza to, że kapitał do zebrania wyniósłby około 1,37 mln zł. Dla portfela 25/75 wskaźnik wypłaty musiałby wynieść około 3%, co przekładałoby się na kapitał 1,6 mln zł. Dla portfela 0/100, składającego się wyłącznie z obligacji, ta kwota musiałaby być jeszcze większa, ale w analizie brakuje danych, aby ją dokładnie ustalić.

A jeżeli okres wypłat miałby być jeszcze dłuższy, na przykład 50 lat, to wskaźnik wypłaty dla portfeli 100/0, 75/25 czy 50/50 powinien być jeszcze niższy – około 3,2–3,4%. To oznacza, że należałoby zebrać kapitał rzędu 1,5 mln zł. Natomiast dla portfeli 25/75 i 0/100 kwota ta powinna być jeszcze większa, ale ponownie dane z analizy nie pozwalają jej precyzyjnie oszacować.

Na marginesie, podobne obliczenia wykonał Karsten Jeske z bloga Early Retirement Now. Jego wyliczenia mniej więcej pokrywają się z analizą „biednego Szwajcara”. Jeśli interesują Was szczegóły, odsyłam do jego wpisu „The Ultimate Guide to Safe Withdrawal Rates – Part 1: Introduction„.

Na koniec 3 zastrzeżenia:

- Po pierwsze, powyższe analizy opierają się na danych z rynku amerykańskiego, który historycznie zachowywał się lepiej niż reszta świata, ale nie ma gwarancji, że przyszłość będzie wyglądała tak samo. Chcąc przyjąć bardziej konserwatywne założenia, warto rozważyć dane obejmujące nie tylko rynek amerykański, ale na przykład koszyk rynków rozwiniętych. Taką analizę przeprowadził jakiś czas temu Wade Pfau, autor artykułu „Does The 4% Rule Work Around The World?„. Jego badanie pokazało, że dla 30-letniego okresu wypłat, dla portfela 50/50 bezpiecznym wskaźnikiem wypłaty byłby nie 4%, lecz 3,5%. Wade nie przedstawia wyników dla dłuższych okresów – 40 czy 50 lat – ale można szacować, że stopa wypłaty mogłaby wynieść poniżej 3%. Wówczas kapitał do zebrania wyniósłby ponad 1,6 mln zł.

- Po drugie, powyższe wyliczenia nie obejmują podatków. Jeżeli ktoś chce przejść na emeryturę w wieku 60 lat, można założyć, że inwestuje np. przez IKE, więc wypłaty byłyby zwolnione z podatku. Natomiast, jeśli planujemy emeryturę w wieku 40 czy 50 lat, podatek od zysków byłby naliczany – do czasu spełnienia warunków wypłat bez podatku. To oznacza, że kwoty dające wolność finansową powinny być jeszcze większe.

- Na sam koniec warto dodać, że obliczone kwoty uwzględniają jedynie oszczędności na cele emerytalne. Jeśli chcielibyście na przykład wesprzeć swoje dziecko finansowo przy wchodzeniu w dorosłość, kwoty do zebrania musiałyby być odpowiednio większe.

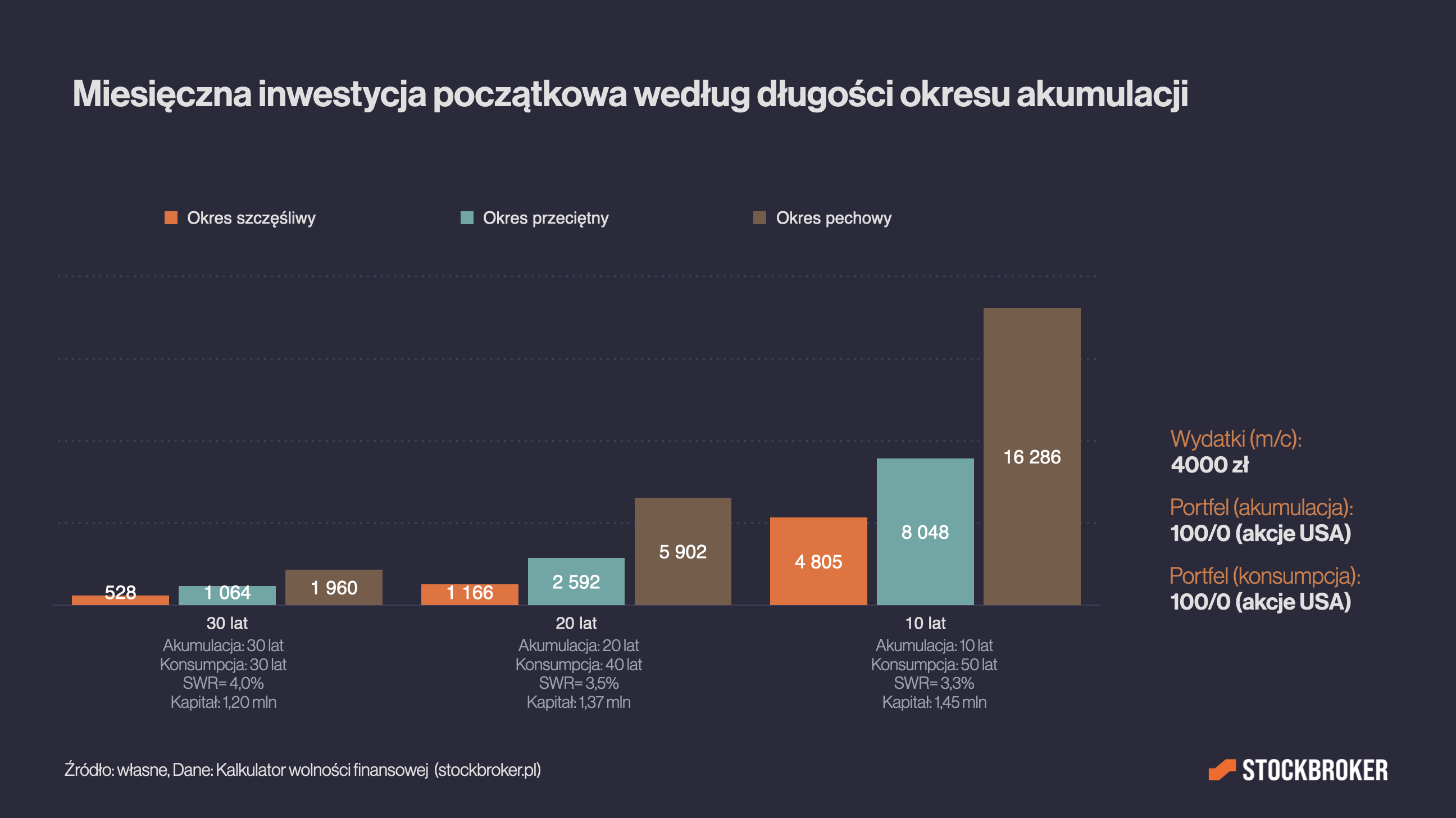

Ile pieniędzy trzeba co miesiąc oszczędzać, aby zgromadzić odpowiednią kwotę?

Ile pieniędzy trzeba co miesiąc oszczędzać, aby zgromadzić odpowiednią kwotę? Obliczenie kwoty zapewniającej wolność finansową to jedno. Jednak na końcu pojawia się pytanie, ile trzeba oszczędzać miesięcznie, aby tę kwotę zgromadzić. Aby łatwo na nie odpowiedzieć, stworzyłem Kalkulator wolności finansowej. Jego obsługa jest bardzo prosta – określacie kwotę wydatków, a kalkulator pokazuje, ile miesięcznie trzeba było w przeszłości inwestować, aby zgromadzić tę kwotę w ujęciu realnym, czyli uwzględniając inflację.

Przykładowo, posługując się wcześniej przyjętymi danymi dla przeciętnego Polaka, zakładamy, że nasze miesięczne wydatki (w dzisiejszych realiach) wynoszą 4 000 zł. Na emeryturę planujemy przejść w wieku 60 lat. Przyjmujemy okres wypłat 30 lat oraz portfel składający się przynajmniej w połowie z akcji, więc stopę wypłaty ustalamy na 4%. W okresie akumulacji zakładamy inwestowanie w portfel 100/0 (czyli w 100% akcje USA) przez 30 lat, czyli rozpoczynamy inwestowanie mając 30 wiosen na karku.

Jakie są obliczenia kalkulatora przy takich założeniach? Kwota do zebrania wynosi 1,2 mln zł. Aby ją uzbierać, historycznie przeciętnie trzeba było inwestować 1 064 zł w pierwszym miesiącu (a w kolejnych zwiększać tę kwotę o wysokość inflacji). To bardzo dobra wiadomość, bo wcześniej zakładaliśmy rozpoczynanie oszczędzania od 1 000 zł w pierwszym miesiącu – a to właśnie mniej więcej ta kwota. Jeszcze lepsza wiadomość jest taka, że gdybyśmy trafili na skrajnie szczęśliwy okres, wystarczyłoby inwestować raptem 528 zł. Z kolei zła jest taka, że jeśli byliśmy skrajnymi pechowcami, to historycznie trzeba było lokować co miesiąc aż 1 960 zł. Wniosek jest taki, że przeciętna osoba inwestująca w portfel akcyjny była w stanie osiągnąć wolność finansową, o ile miała odrobinę szczęścia lub przynajmniej nie trafiła na wyjątkowo pechowy okres.

Teraz sprawdźmy, ile trzeba było inwestować, jeśli zakładamy start w tym samym wieku (30 lat), ale na emeryturę przejdziemy nie w wieku 60, lecz 50 lat. Czyli oszczędzać będziemy przez 20 lat, a pieniędzy musi nam starczyć przez 40 lat. Przy takich założeniach kwota do zebrania wynosi około 1,4 mln zł. Aby ją zgromadzić, historycznie trzeba było inwestować w pierwszym miesiącu przeciętnie aż 2 592 zł (a w kolejnych okresach zwiększać tę kwotę o wartość inflacji). To 2,5 razy więcej niż zakładana przez nas kwota oszczędności 1 000 zł. Co więcej, gdybyśmy byli skrajnymi szczęściarzami, to i tak trochę by nam brakowało – wymagana kwota wynosiłaby 1 166 zł. Nie mówiąc już o wariancie skrajnie pechowym, który przekraczałby nasze możliwości aż sześciokrotnie.

A gdybyśmy mieli startować w wieku 30 lat, ale przejść na emeryturę jeszcze wcześniej – w wieku 40 lat, okres inwestowania skróciłby się do 10 lat, a okres konsumpcji kapitału wydłużyłby się do 50 lat. W takim scenariuszu kwota dająca wolność finansową wyniosłaby niecałe 1,5 mln zł. Aby ją zebrać, historycznie trzeba było przeciętnie zainwestować w pierwszym miesiącu 8 048 zł, czyli osiem razy więcej niż nasze możliwości. W wariancie szczęśliwym wymagana kwota przekraczałaby nasze możliwości pięciokrotnie, a w pechowym – szesnastokrotnie.

Co trzeba koniecznie podkreślić, to fakt, że te wyliczenia opierają się na kilku optymistycznych założeniach.. Po pierwsze, że w okresie akumulacji nasz portfel składa się w 100% z akcji , a w okresie konsumpcji będą one stanowić przynajmniej połowę. Tymczasem większość społeczeństwa ma raczej niską tolerancję na ryzyko. Przykładem są profile ryzyka klientów Biura Maklerskiego Alior Banku. Po drugie dane zakładają, że inwestujemy a aktywa amerykańskie. Gdybyśmy akcje USA zastąpili koszykiem akcji globalnych, kwoty do zebrania musiałyby być większe. Po trzecie, pomijamy podatki, a jednak jeśli chcielibyśmy rozpocząć wypłaty w wieku 40 czy 50 lat, nie ma opcji, aby ich uniknąć.

Podsumowanie

Podsumowując, z perspektywy osób mających wysokie zarobki wczesna emerytura jest jak najbardziej osiągalna. Natomiast dla osoby o przeciętnych zarobkach osiągnięcie wczesnej wolności finansowej wydaje się -mówiąc delikatnie- skrajnie trudnym zadaniem. Ale na koniec trochę optymizmu. Owszem, nawet przeciętny Polak ma szansę na wolność finansową. Jest ona jednak możliwa pod kilkoma warunkami: po pierwsze, będzie inwestował odpowiednio długo (zalecałbym minimum 30 lat), po drugie – na emeryturę przejdzie późno (najlepiej po 60. urodzinach), po trzecie – będzie podejmował wysokie ryzyko (bardzo dużo akcji w portfelu, zwłaszcza na etapie akumulacji) oraz będzie miał odrobinę szczęścia (albo przynajmniej ominie go skrajny pech).

Zasada 4% jest moim zdaniem zbyt duzym uproszczeniem. Nie bierze pod uwage, ze z wiekiem jednak spadają wydatki. Dlatego np 100% obligacji moze byc wystarczajace na 30 lat. Zakładając, ze chronia nas przed inflacją to mamy przecież kapital na 25 lat juz na starcie, a te dodatkowe 5lat będzie pokryte właśnie przez spadek wydatków. Przy dłuższych emeryturach moze to wyglądać trochę inaczej ale dalej zalezy ile czasu przypada na „aktywny” okres zycia. Jesli chodzi o portfel glownie akcyjny to podstawowym problemem bylaby bessa w pierwszych latach i tu zakladamy brak modyfikacji planu, powrotu tymczasowo do pracy i odłożenie emerytury w… Czytaj więcej »

Faktycznie wydatki często spadają wraz z wiekiem. Dlatego reguła 4% jest tylko przyblizeniem. Szacując kapitał emerytalny mozna go nieco skorygować w dół, wychodząc z załozenia ze wydatki bedą spadać. Jednak, czy na tyle, ze portfel 100% obligacji będzie wystarczający? Hmm, to zależy od tempa spadku wydatków. Ale jednak wydaje mi się, ze Twoje załozenie jest dość optymistyczne.

Dość ciekawe jest to, że pisząc o F.I.R.E. tak rzadko mówi się o tym, że po 20-25-30 latach aktywnej pracy, nagłe przejście na emeryturę to tragedia dla człowieka, który po prostu od pracy jest uzależniony, a aby otworzyć ‚własny biznes’ trzeba mieć kapitał plus umieć ten biznes prowadzić.

Co do kapitału na otwarcie firmy, czasem musi być faktycznie duży, ale w wielu przypadkach wcale tak nie musi być. Większym problemem jest to, zeby mieć pomysł.