Czy złoto to „bezpieczna przystań” czy marnowanie pieniędzy? Zdania są podzielone. Ma ono swoich zagorzałych zwolenników jak Raya Dalio, ale też przeciwników, jak Warrena Buffetta. Regularnie widzę, jak dealerzy złota nawijają nam makaron na uszy, jak doskonałą jest ono inwestycją. Razi mnie to – wiele osób ma chyba krótką pamięć. Z drugiej strony, Buffett moim zdaniem też przesadza, odsądzając je od czci i wiary. Ja ostatnio, szczerze przyznaję, pierwszy raz doceniłem złoto – to w postaci fizycznej. Ale mój entuzjam pozostaje ograniczony. Jaka jest prawda o złocie i czy warto w nie inwestować? Zapraszam do artykułu, z którego dowiecie się, jak rolę złoto może pełnić w portfelu, jaka jest jego natura, ile można na nim zarobić, czy chroni przed inflacją, ile złota dodać do portfela i w jakiej formie w nie inwestować.

TL;DR

- W portfelu pełni głównie rolę dywersyfikatora i zabezpieczenia na czasy kryzysu, rzadziej jest źródłem wysokich zysków.

- Najlepiej radzi sobie w okresach wysokiej inflacji, niepewności i słabego dolara; słabiej w czasach rozwkitu gospodarki światowej

- Długoterminowo daje umiarkowane stopy zwrotu, ale jest bardzo zmienne i potrafi głęboko spadać.

- Inflację potrafi pokonywać, ale nieregularnie — zdarzały się nawet wieloletnie okresy słabych wyników.

- Sensowny udział złota w portfelu to najczęściej 5–15%, choć przy małym kapitale można je sobie wręcz darować.

-

Dodanie szczypty złota może poprawić relację zysku do ryzyka, ale może to się odbywać kosztem zysków

-

Złoto „papierowe” (ETC/ETF) lepiej sprawdza się jako element portfela pasywnego lub aktywnego; fizyczne — jako zabezpieczenie na sytuacje kryzysowe.

Wersja wideo

Wersja podcast

Słuchaj też na: Apple Podcasts, Spotify, iHeartRadio, Amazon Music, CastBox, Deezer, Podcast Addict, Podchaser

Rola złota w portfelu

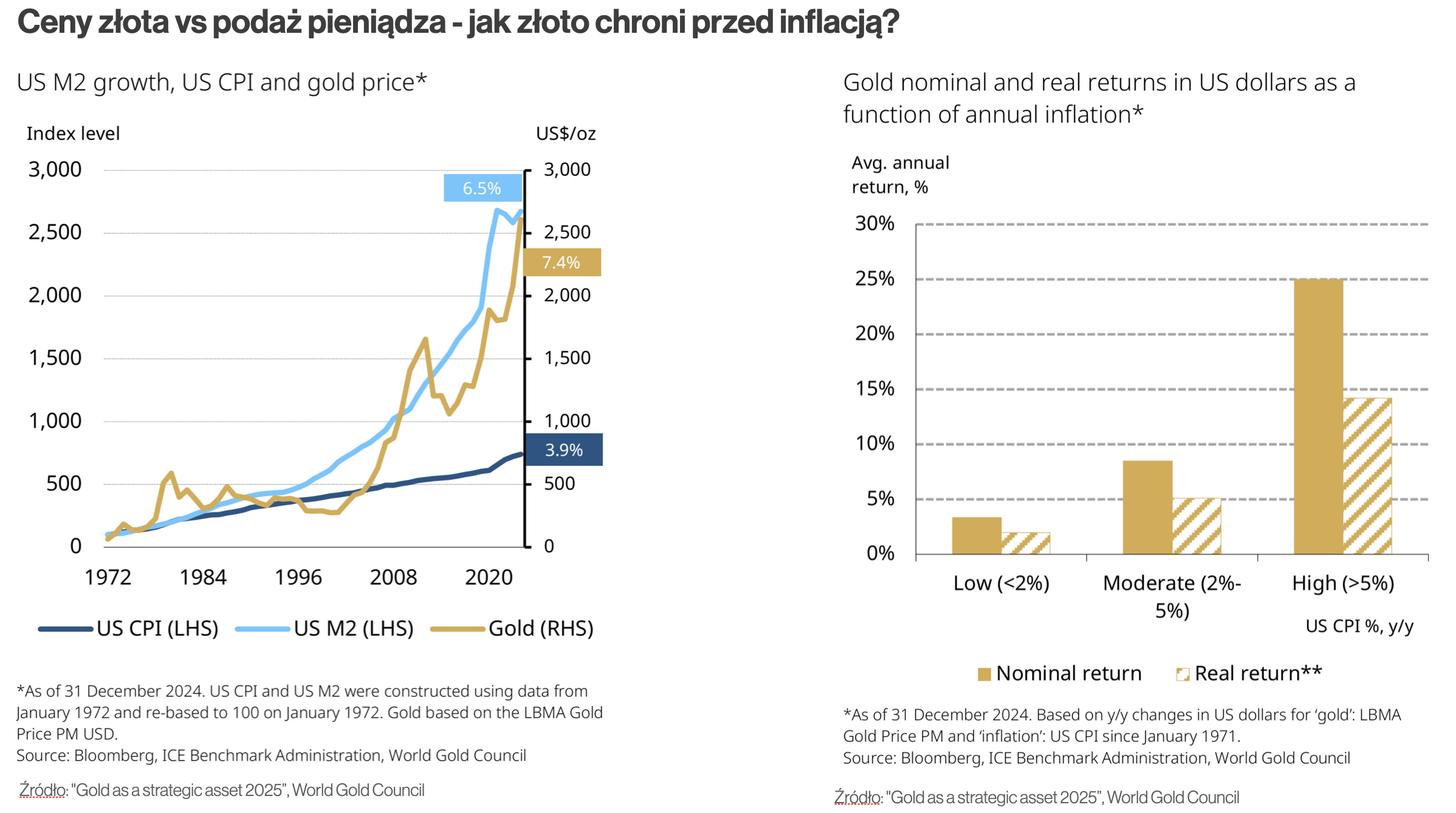

Dlaczego inwestorzy sięgają złoto? Przede wszystkim ze względu na jego zyskowność i ochronę przed inflacją. W długim terminie osiągało przyzwoite stopy zwrotu. W ostatnich latach spisywało się wręcz rewelacyjnie, choć wcześniej zdarzały się także słabsze okresy. Dzięki solidnym zwrotom jest często traktowane jako zabezpieczenie przed inflacją. Dane World Gold Council (wykres 5) pokazują, że w bardzo długim terminie jego cena podążała za wzrostem ilości pieniądza w obiegu, co pomagało chronić wartość kapitału. W krótszym okresie bywało jednak różnie, o czym później.

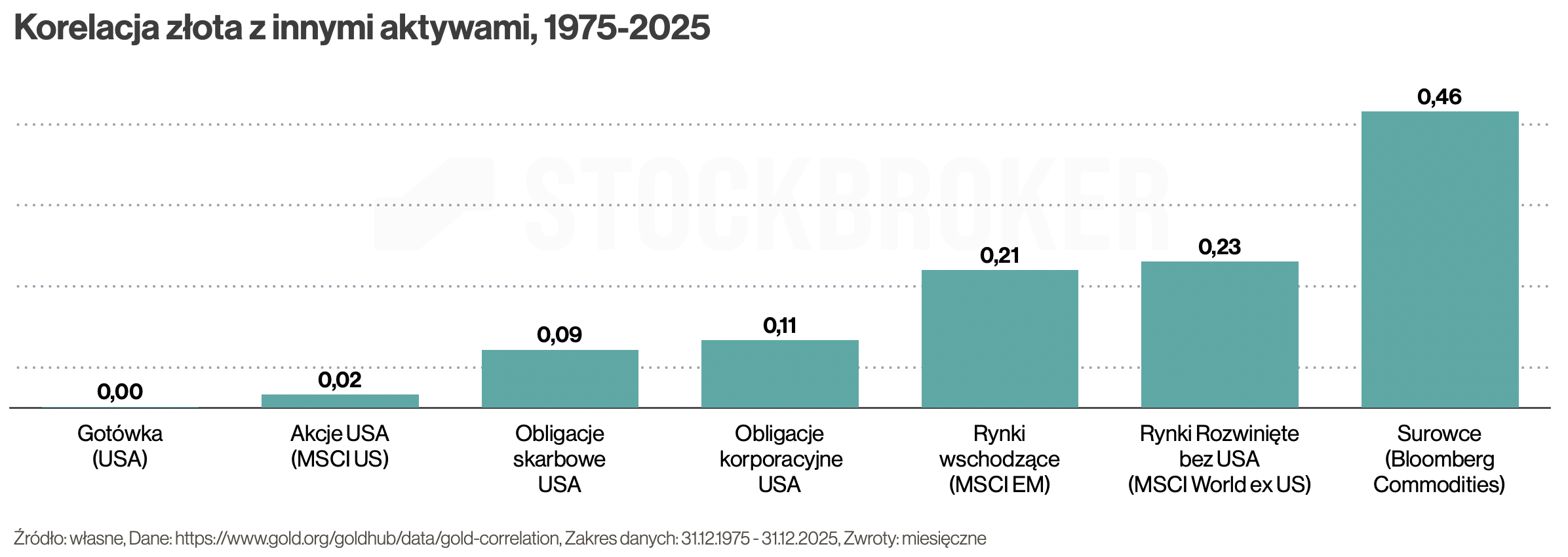

Drugim częstym powodem sięgania po złoto jest dywersyfikacja portfela – aby obniżyć ryzyko. Złoto jest zazwyczaj nisko skorelowane z akcjami i obligacjami, dlatego uchodzi za dobry dywersyfikator. Pytanie tylko brzmi, czy portfel rzeczywiście staje się dzięki temu wyraźnie bardziej odporny. Do tego jeszcze wrócimy.

Trzecim częstym argumentem za złotem jest przetrwanie w trudnych czasach. Złoto bywa traktowane jako zabezpieczenie na wypadek wojny, kryzysu politycznego lub bankowego. Jest przy tym bardzo płynne – w dowolnej chwili można je sprzedać lub zabrać ze sobą. Nawet jeśli nie działają bankomaty, a transfery środków są ograniczone. Chociaż w praktyce są tu pewne ograniczenia.

Jak zachowuje się złoto?

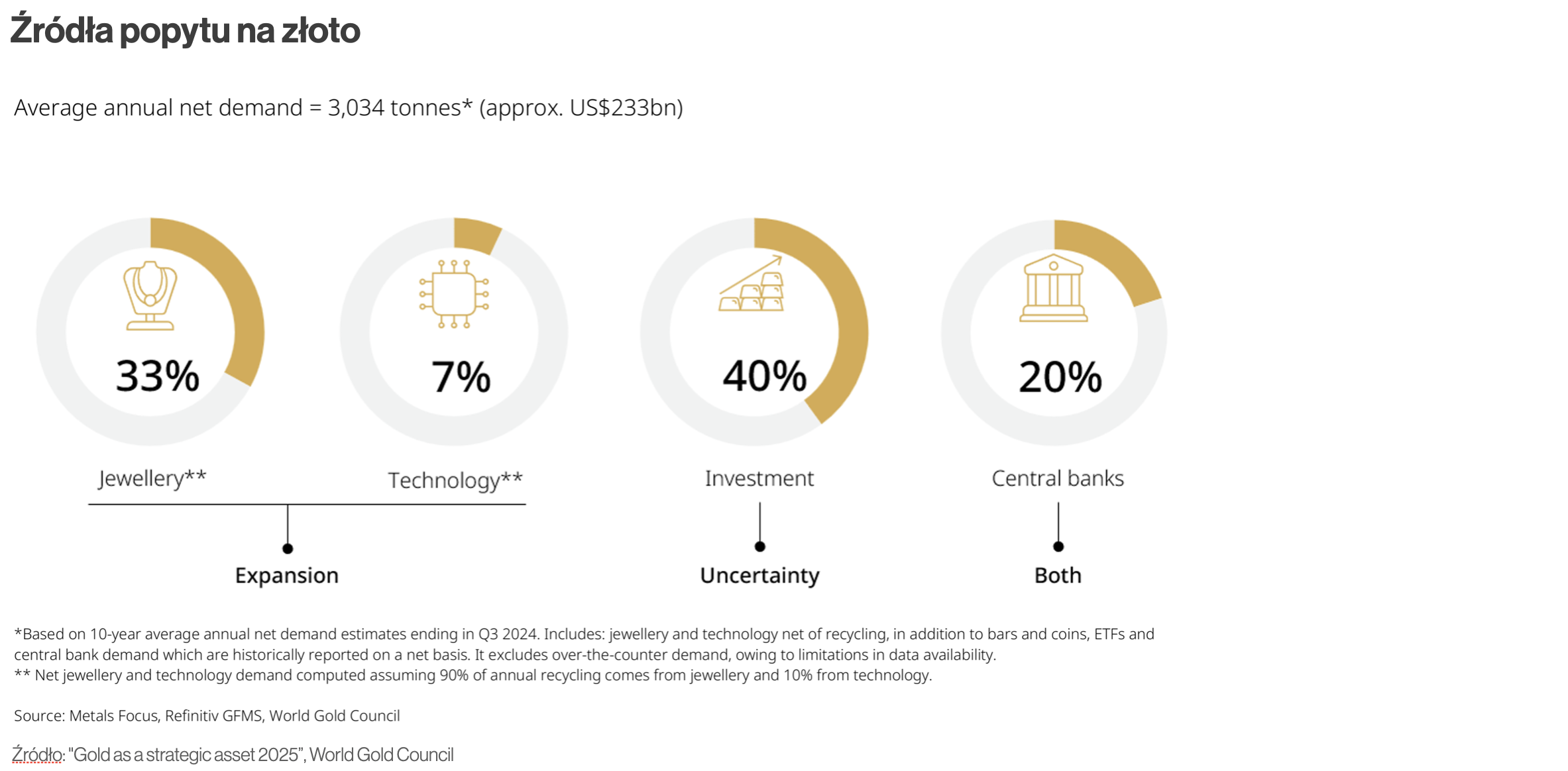

Dlaczego złoto rośnie lub spada? Aby lepiej je zrozumieć, warto poznać jego „naturę” — czyli źródła popytu, sytuacje, w których radzi sobie dobrze lub słabo, oraz czynniki powiązane z jego ceną.

Ile można zarobić na złocie?

Do wszelkich analiz najlepiej nadaje się rynek amerykański, bo jego historia jest najdłuższa. Ale analiza cena złota przed 1971 roku jest bezcelowa, bo wcześniej była ona sztywno powiązana z ceną dolara. Do tego w latach 1933–1974 obowiązywał zakaz posiadania złota — swobodny obrót był możliwy dopiero od 1975 roku. Dlatego analizy złota mają sens przede wszystkim od połowy lat 70-tych.

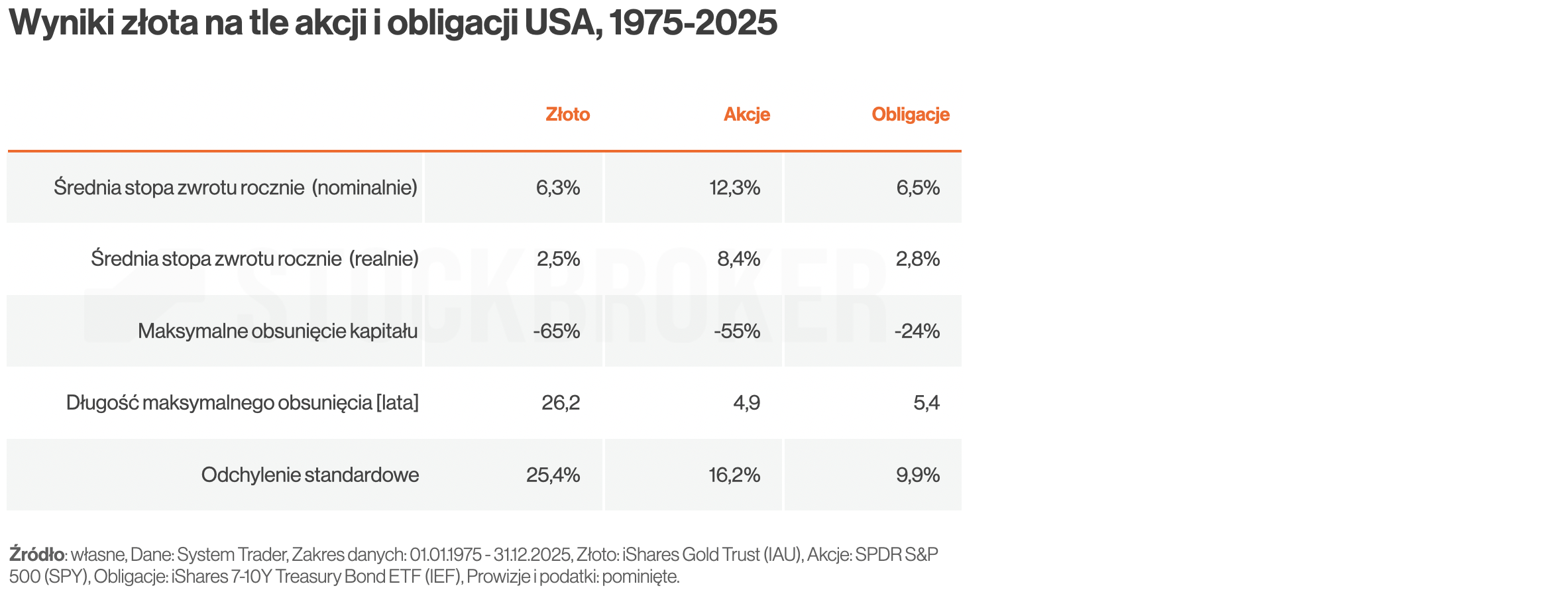

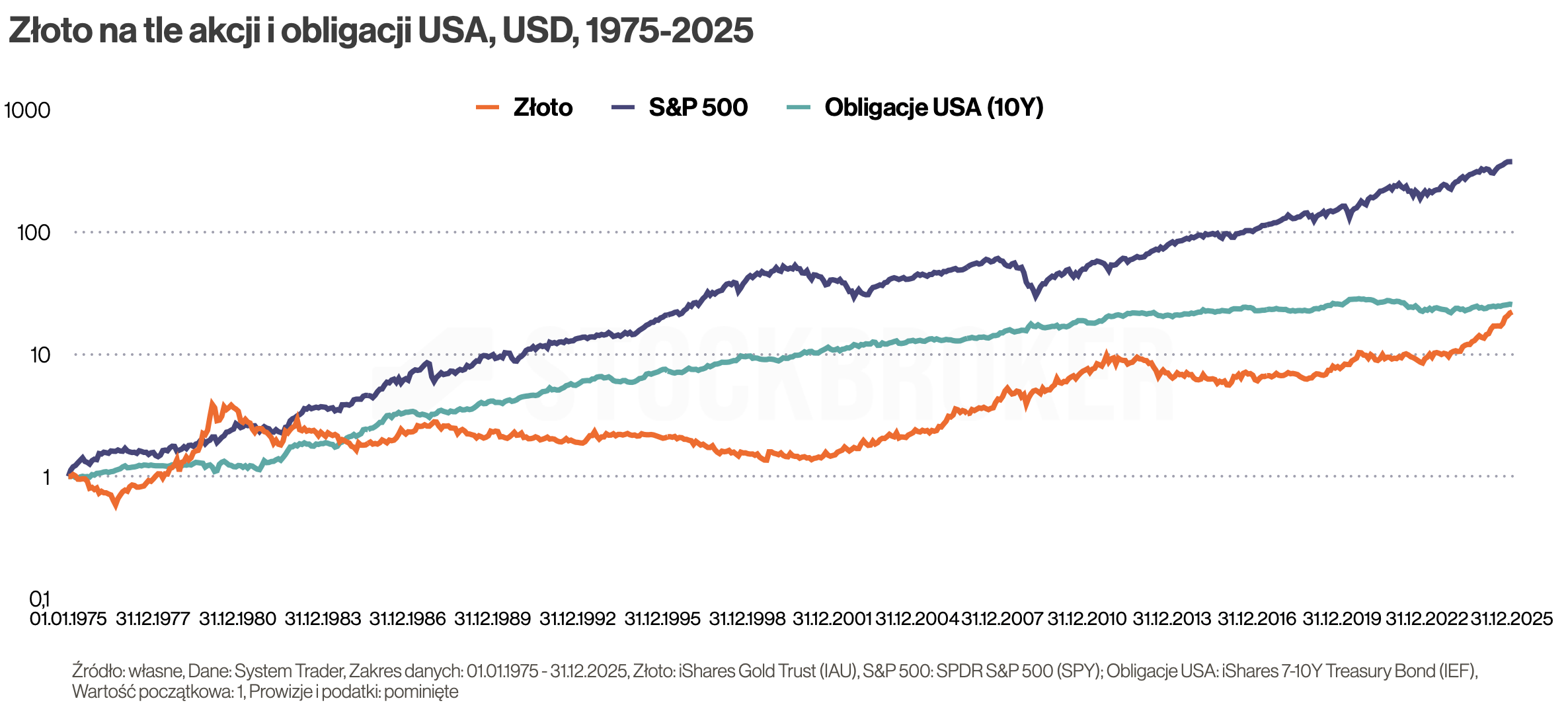

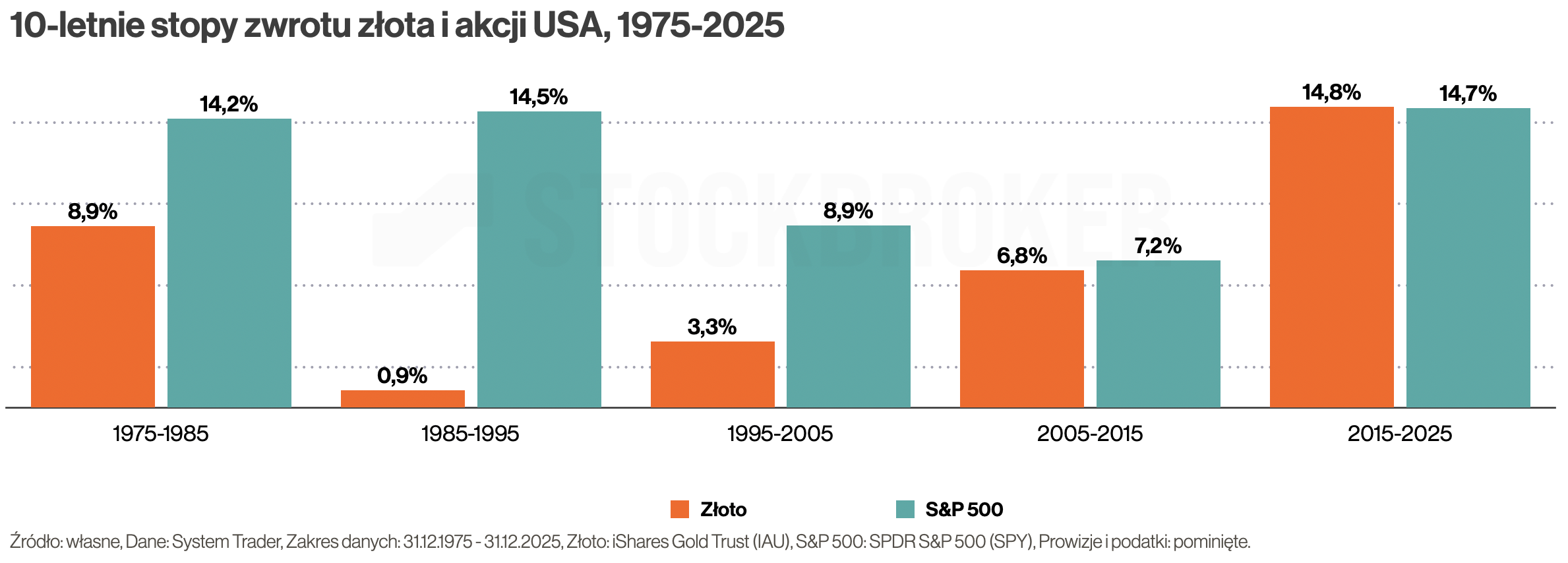

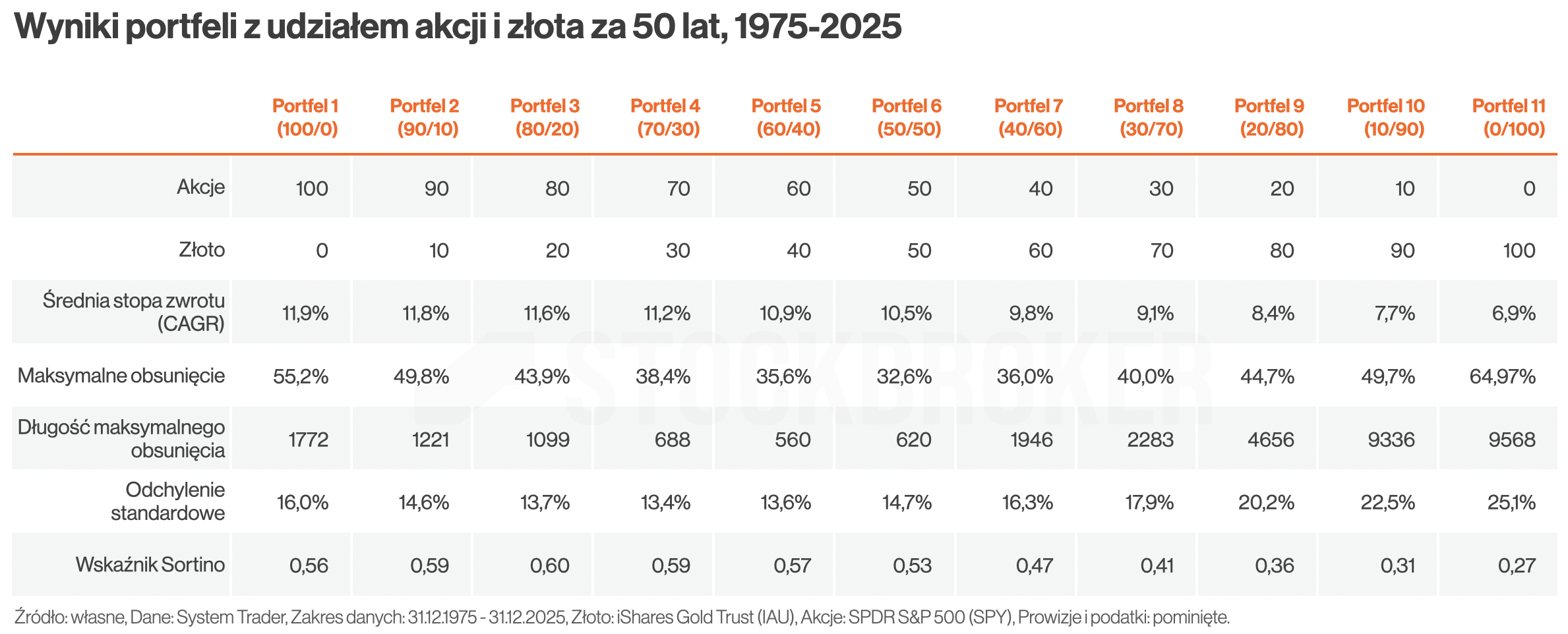

W okresie 1975-2025 złoto dało zarobić średnio 6,3% rocznie w ujęciu nominalnym, a 2,5% w ujęciu realnym (czyli po inflacji). Wydaje się, że to dobry wynik, ale wymagało to nerwów ze stali. W tym czasie było ono bardzo zmienne i potrafiło „bujnąć” się w dół o -65%. Inwestując w tym czasie w amerykańskie akcje też trzeba było się liczyć z głębokimi spadkami, ale były one płytsze (maksymalnie -55%). Ale przede wszystkim, akcje dały zarobić aż 12,3%, czyli niemal dwukrotnie więcej niż złoto.

W tym samym czasie obligacje amerykańskie osiągnęły podobny zwrot co złoto (6,5%), ale okupiły to mniejszym ryzykiem – zanurkowały maksymalnie do -24%. A zatem wysoka zmienność złota się nie opłaciła, bo przyniosła jedynie średnie zyski, podobne do tych z obligacji. To niezbyt zachęcające. Prawda jest taka, że złoto miewało lepsze i gorsze okresy. W latach 2000-2025 spisywało się na medal, ale we wcześniejszych 20 latach (1980-2000) jego zachowanie wołało o „pomstę do nieba”.

Aby to lepiej zobaczyć, rzućcie okiem na wyniki złot akcji USA za ostatnie 50 lat w podziale na 10-letnie podokresy. W ostatniej dziesięciolatce szło łeb w łeb z akcjami, a w latach 2005-2015 niewiele im ustępowało. Ale w okresie 1985-1995 nie zarobiło prawie nic, a w 1995-2005 nie dorastało im do pięt. To pokazuje, że złoto w przeszłości zachowywało się bardzo nierówno.

Czy złoto chroni przed inflacją?

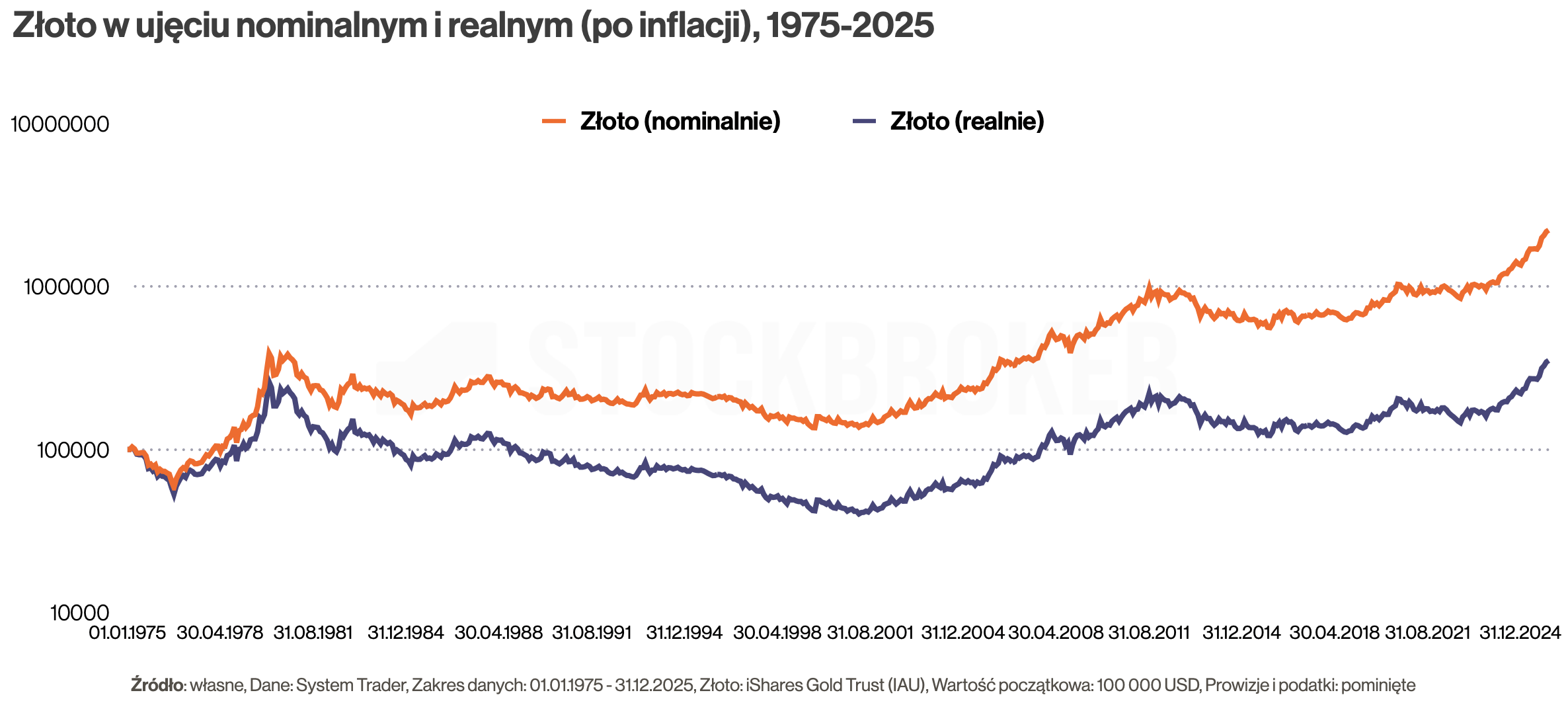

Czy złoto chroni przed inflacją? Uśrednione dane za ostatnie 50 lat pokazują, że tak – przeciętnie o 2,5 punktu procentowego ponad amerykańską inflację. Ale miało lepsze i gorsze okresy. W ostatnim ćwierćwieczu z walki z nią wychodziło raczej z tarczą, ale wcześniej (w latach 1980-2000) – na tarczy. To aż 20 lat! W tym złym czasie po prostu spadały stopy procentowe. Po latach walki z inflacją i jej ujarzmieniu, w 1980 rozpoczął się cykl obniżek stóp. To nie były sprzyjające warunki dla złota. W efekcie inwestorzy zaczęli się uciekać w inne aktywa.

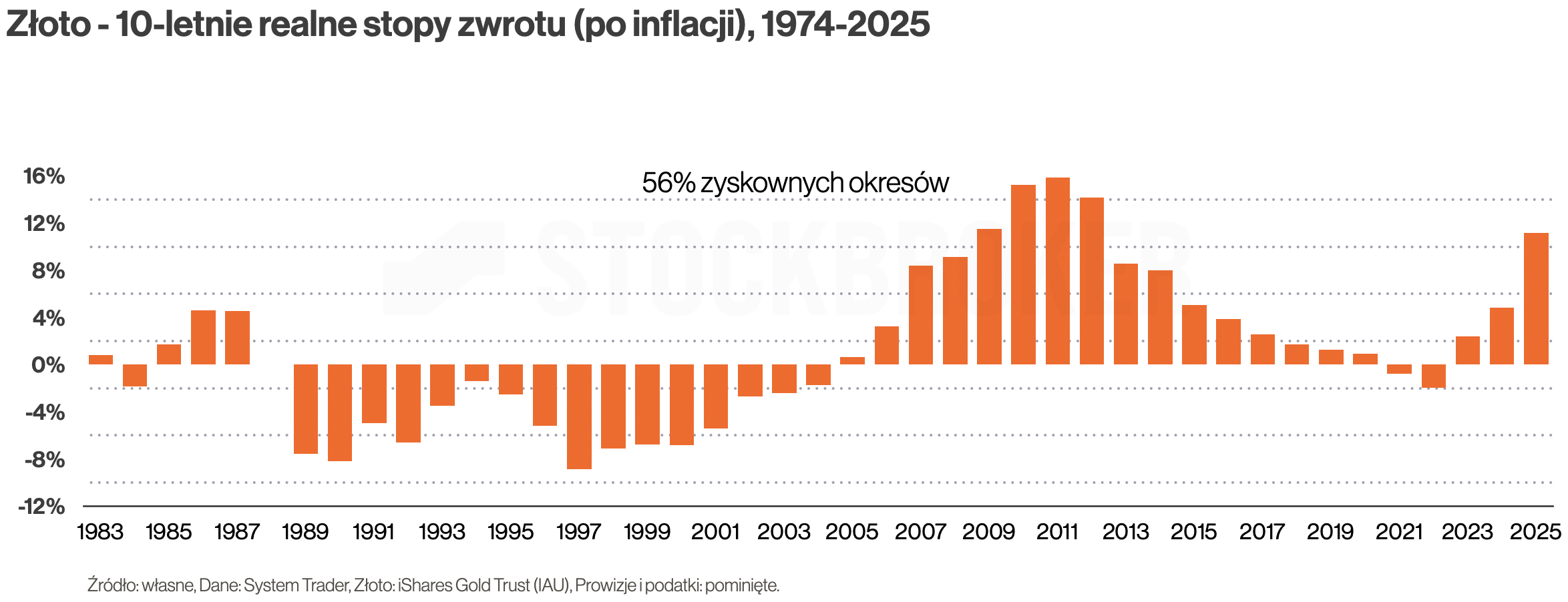

Żeby to lepiej zobaczyć, spójrzcie na 10-letnie stopy zwrotu w ujęciu realnym, czyli po inflacji. Pod koniec zeszłego wieku było bardzo wiele takich 10-letnich okresów, kiedy złoto przegrywało z inflacją.

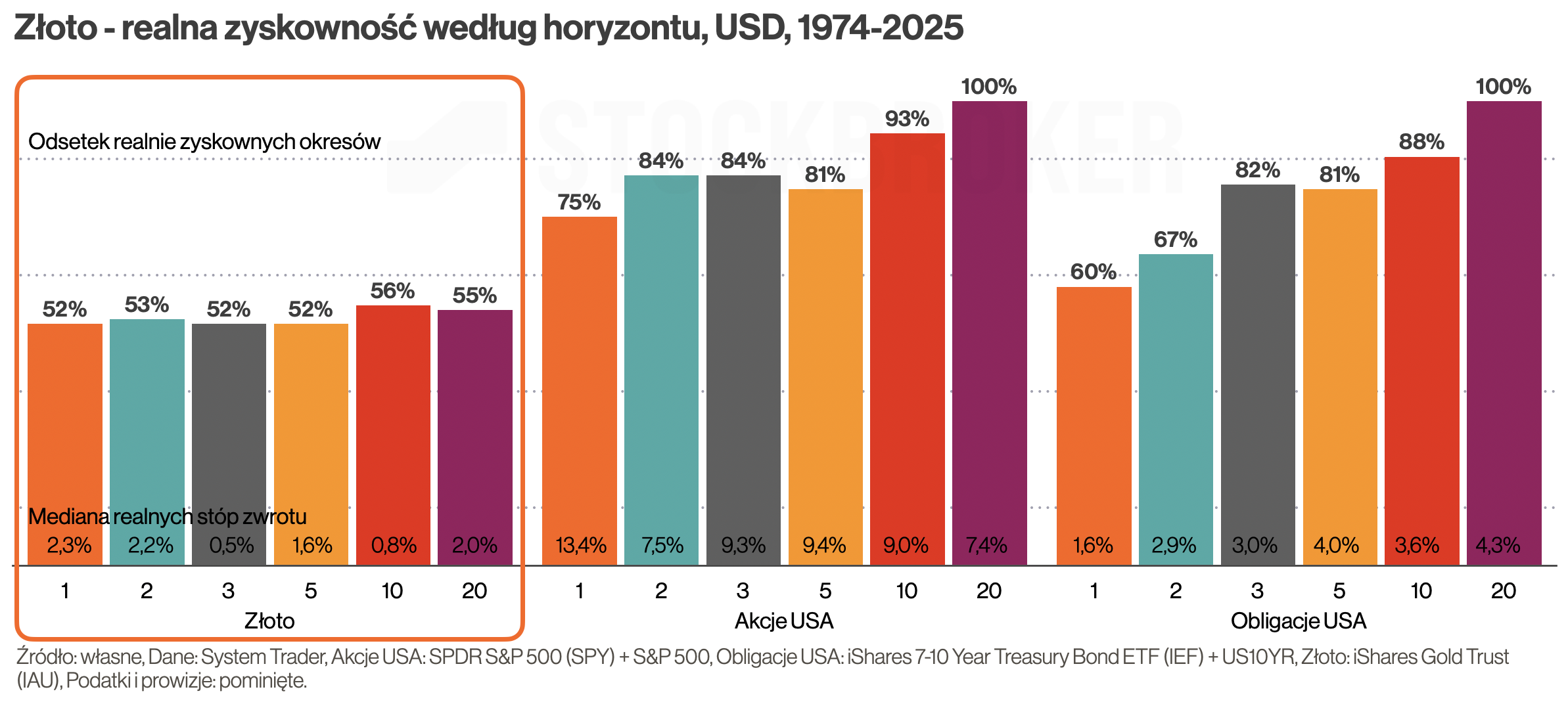

Gdyśmy uwzględnili tylko ostatnie ćwierćwiecze, złoto w walce z inflacją wypadało bardzo dobrze. 62% lat kalendarzowych było realnie zyskownych, a wydłużanie okresu inwestowania zwiększało skuteczność batalii z hydrą inflacji. Dla okresów 10-letnich i 20-letnich nie było ani jednego przypadku przegranej z nią. W porównaniu z innymi aktywami skuteczność była wysoka – przed inflacją częściej chroniły tylko polskie detaliczne obligacje skarbowe indeksowane inflacją. A przeciętne stopy zwrotu były przy tym bardzo wysokie (5,9% dla interwału 10-letniego, a 7,2% dla 20-letniego). Były wyższe niż dla obligacji antyinflacyjnych oraz prawie tak wysokie jak dla akcji.

Ale jeżeli spojrzymy na ostatnie 50 lat, nie wygląda to już tak różowo. Tylko w połowie okresów udało się pokonać inflację, a wydłużanie okresu inwestowania za bardzo tu nie pomagało. Przeciętne zwroty dla poszczególnych okresów są dodatnie, co cieszy bo oznacza pokonywanie inflacji. Ale z drugiej strony, akcje i obligacje amerykańskie radziły sobie w całym okresie znacznie lepiej – częściej wygrywały z inflacją oraz były przeciętnie bardziej zyskowne. Wszystkiemu winien jest okres 1980-2000, który był dla złota bardzo słaby.

Na końcu rodzi się pytanie, w jakim punkcie jesteśmy obecnie – czy czeka nas dobry czy zły okres dla złota. Trudno na nie odpowiedzieć. Przyszłość jest nieznana. Jeżeli chodzi o moje subiektywne spojrzenie, z jednej strony cykl podwyżek jest już za nami. Po tym jak na początku lat 20-tych inflacja wystrzeliła, stopy procentowe wzrosły z okolic zera do obecnych kilku procent i wydaje się, że ten cykl się zakończył. Więc być może najlepszy okres dla złota jest już za nami.

Z drugiej strony świat aktualnie podlega dużym napięciom. Stary ład światowy się chwieje, a nowy dopiero się tworzy. Mocarstwa weszły na drogę zaciętej rywalizacji i niewykluczone, że efektem będzie coraz twardsza konfrontacja, nie wykluczając zbrojnej. W takich warunkach złoto może pokazywać się z dobrej strony. Więc oczywiście nie tratujecie tego jako prognozy lub rekomendacji, ale moje osobiste nastawienie do złota pozostaje umiarkowanie pozytywne.

Ile złota dodać do portfela?

Ile złota dodać do portfela? Złoto jest jedynie umiarkowanie zyskowne, a przy tym bardzo zmienne. To może zniechęcać. Jednak zazwyczaj jest nisko skorelowane z akcjami i obligacjami, więc dodanie go do portfela może zwiększyć dywersyfikację, obniżając ryzyko.

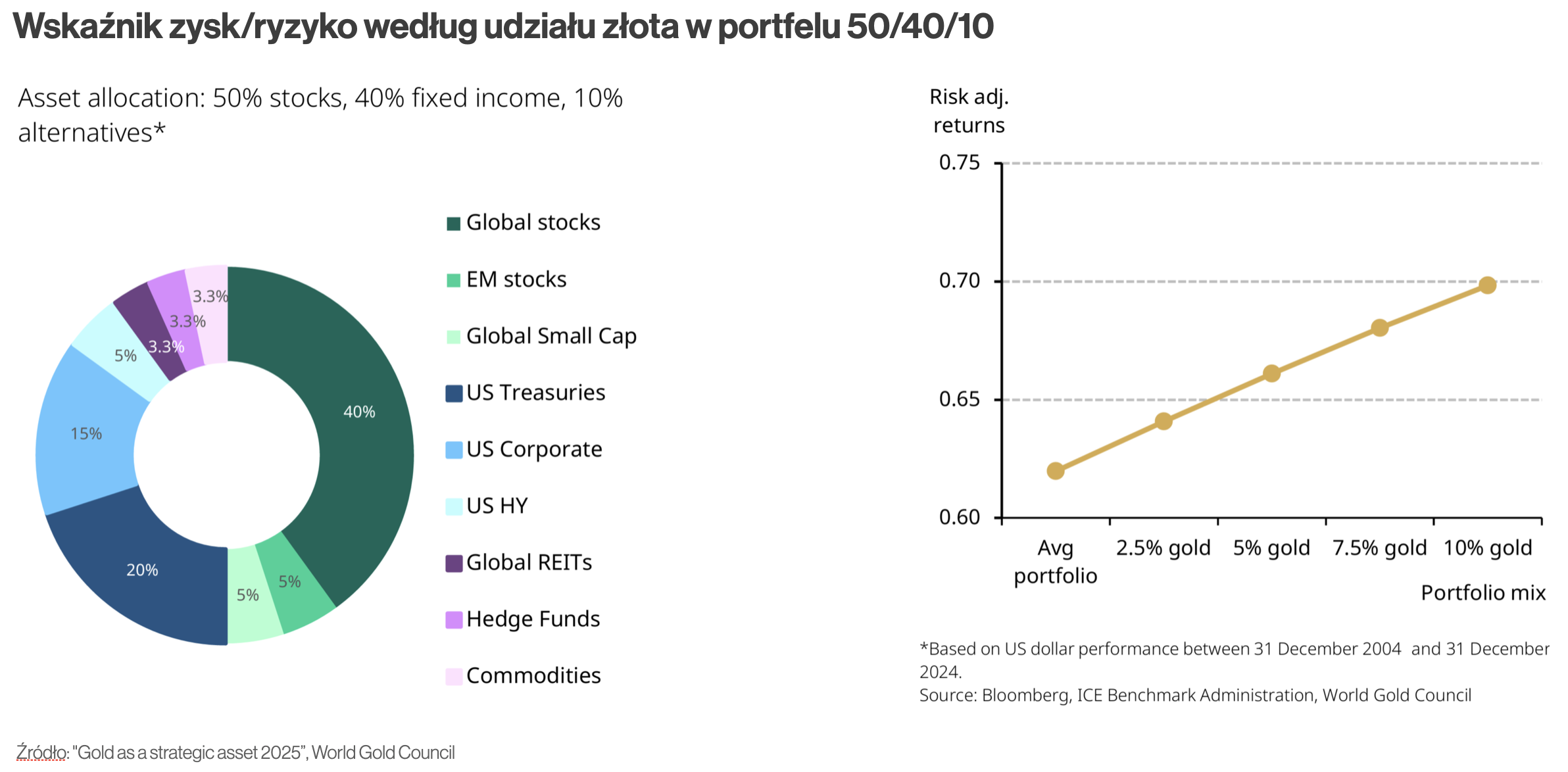

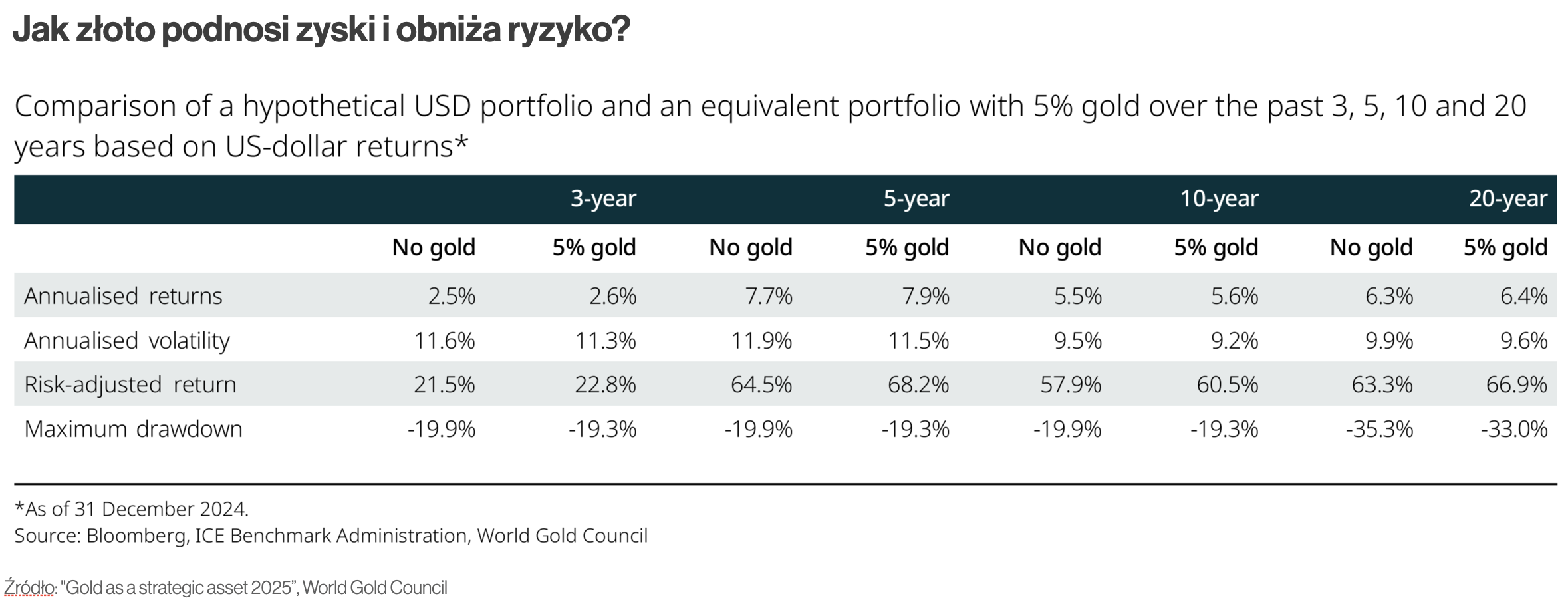

World Gold Council przeprowadził analizę „Gold as a strategic asset 2025„, aby pokazać wpływ złota na wyniki inwestycji. Badanie było przeprowadzone w okresach 3, 5, 10 i 20 lat na portfelu zawierającym 50% akcji, 40% obligacji i 10% innych aktywów. Pokazało, że dodanie do portfela od 2,5% do 10% złota zwiększało stopy zwrotu skorygowane o ryzyko i obniżało obsunięcia.

W każdym z analizowanych okresów stopy zwrotu były nieco wyższe, a ryzyko odrobinę niższe. Dla przykładu, w okresie 3-letnim portfel z 5% udziałem złota dał zarobić 2,6% (vs 2,5% bez złota), spadając maksymalnie o -19,3% (zamiast -19,9% bez złota).

Różnice może nie są wielkie, ale są pozytywne. Jednak trzeba pamiętać, że obliczania są oparte o okres ostatnich 20 lat, który był sprzyjający dla złota. Gdyby go wydłużyć do 50 lat, obraz byłby nieco inny. Dla przykładu, gdyby do portfela 100% akcyjnego, dodać złoto, to dopóki złoto stanowi co najwyżej połowę portfela, ryzyko co prawda spada (głębokość i długość obsunięć są coraz mniejsze), ale stopy zwrotu także spadają. A więc coś za coś.

Jak widzicie, dodanie nieco złota do portfela może przynosić pewne korzyści, ale niekoniecznie są one duże, a czasem wręcz dyskusyjne. I tak złoto ma swoich zwolenników i przeciwników. Chyba najbardziej znanym sceptykiem jest słynny Warren Buffett, twórca Berhshire Hathaway. Zarzuca on szlechetnemu kruszcowi, że nie wypłaca dywidend ani odsetek, więc jest aktywem spekulacyjnym. Dlatego amerykańska legenda woli akcje i obligacje, a nawet ziemię rolną.

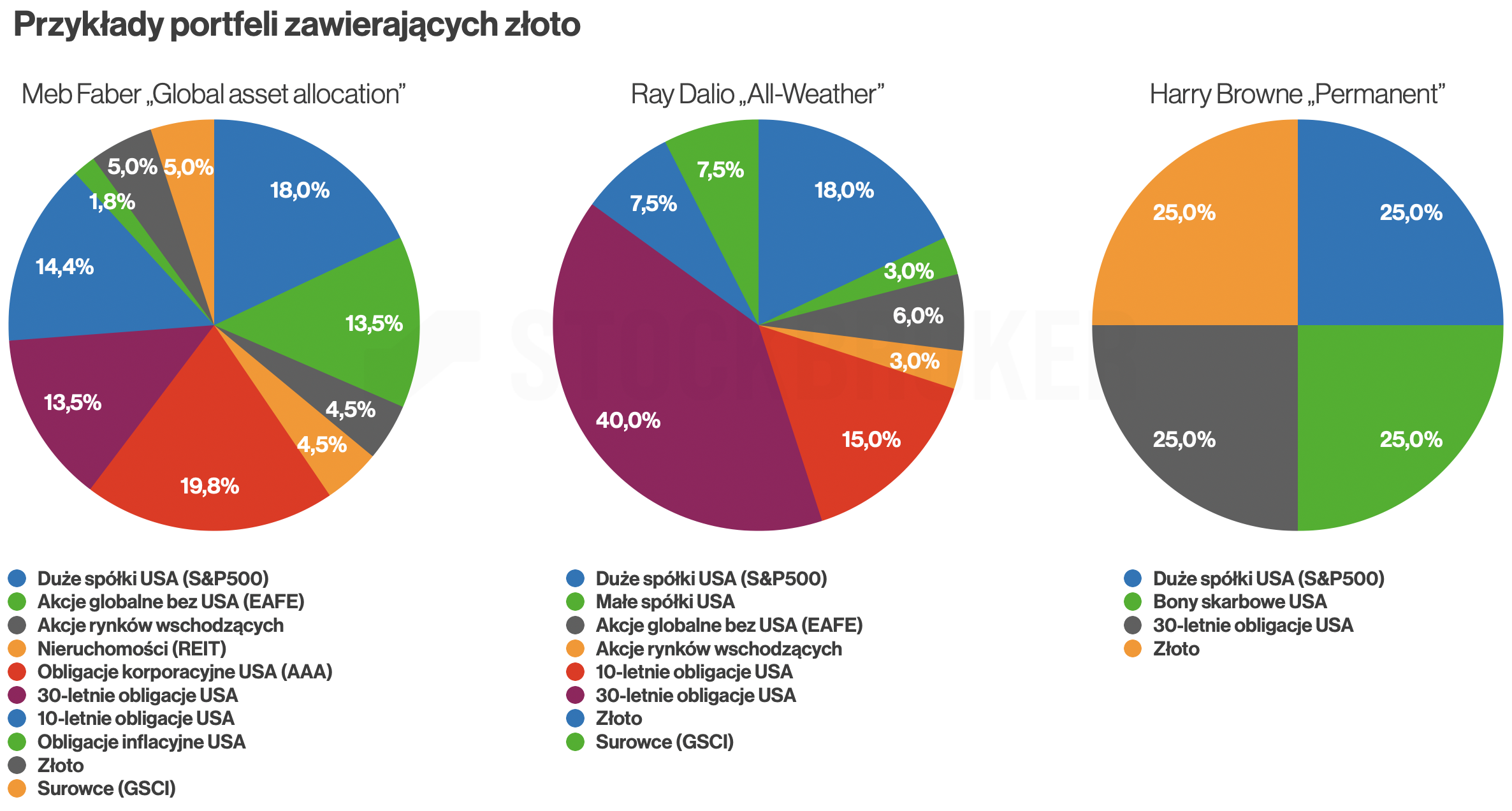

Ale są też zagorzali zwolennicy królewskiego metalu. Jednym z nich jest Meb Faber, którego portfel Global Asset Allocation zawiera 5% złota. Znany z sympatii do złota jest też Ray Dalio, którego portfel All-Weather zawiera 7,5% złota (a ostatnio zalecał mieć go nawet 15%). Analiza „How Much Gold Should I Own in My Portfolio?” autorstwa Sprott sugeruje, że złota w portfelu warto mieć ok. 10%. Ale zdarzają się też inwestorzy, którzy dodają go sporo więcej. Dla przykładu, Harry Browne w portfelu „Permanent” ma go aż 25%. Na marginesie, gdybyście chcieli odwzorować te portfele na konkretnych funduszach, polecam Wam moje „Rankingi ETF„.

Co ja o tym sądzę? Jeżeli chcecie inwestować pasywnie, a Wasz portfel jest niewielki, złoto można sobie całkowicie darować. Potencjalne korzyści są ograniczone, a dodanie go z zamiarem regularnego rebalansowania (czyli przywracania założonych wag) komplikuje go, co zajmuje czas i może generować koszty transakcyjne. Zwłaszcza, jeżeli inwestujecie w sposób, który skutkuje opodatkowaniem złota. W efekcie gra może nie być warta świeczki.

Według mnie o złocie można pomyśleć, jeżeli portfel jest nieco większy, inwestujecie w sposób efektywny podatkowo i zależy Wam przede wszystkim na niższym ryzyku, ale liczycie się z potencjalnie niższymi zyskami. Do inwestowania w złoto można też podchodzić aktywnie. Ze względu na zmienność może się dobrze sprawdzać w strategiach podążania za trendem.

Złoto fizyczne vs papierowe – jaką formę inwestycji wybrać?

W złoto można inwestować w postaci fizycznej lub „papierowej”. Złoto fizyczne to sztabki lub monety bulionowe. Ich wybór jest bardzo szeroki. Nieco częściej wybierane są monety. 5 najbadziej popularnych to Krugerrand, Australijski Kangur, Kanadyjski Liść Klonowy, Wiedeński Filharmonik i Amerykański Orzeł.

Złotem papierowym nazywane są instrumenty odwzorowujące cenę złota. To przede wszystkim instrumenty ETC, np. Xetra Gold ETC lub iShares Physical Gold. Na GPW dostępne są też Royal Mint Responsibly Sourced Physical Gold ETC oraz PZU ETF Gold. Można w nie inwestować między innymi przez konta emerytalne, oszczędzając na podatkach. Koszty zarządzania są coraz niższe – z łatwością można znaleźć ETC kosztujące od 0% do 0,25% rocznie.

Którą formę wybrać? Złoto w portfelu zyskuje na wartości bez względu na formę inwestycji: fizyczną czy papierową. Ale jeżeli wejdziemy w szczegóły, wybór formy inwestycji powinien zależeć od celu.

Jeżeli celem jest dywersyfikacja portfela, lepiej powinno się sprawdzić złoto „papierowe”. Przede wszystkim złoto fizyczne jest niepodzielne, a zakup np. jednej z popularnych monet to spory wydatek. Jednouncjowa moneta aktualnie kosztuje około 18 000 zł. Jeżeli złoto miałoby stanowić około 10% portfela, byłby to odpowiedni zakup dla osoby dysponującej portfelem 180 000 zł. To dość dużo – przeciętny polski inwestor ma mniejszy portfel (ok. 100 000 zł). Oczywiście są też monety tańsze, ale w ich przypadku spready, czyli różnice między ofertami kupna i sprzedaży, są zazwyczaj duży wyższe.

Jeżeli chcemy inwestować pasywnie wykonując okresowy rebalancing, w oparciu o monety lub sztabki byłoby trudne, drogie i niewygodne. A aktywne inwestowanie w złoto fizyczne, zakładające częste transakcje, byłoby jeszcze bardziej karkołomne. W przypadku złota papierowego co prawda trzeba ponosić koszty zarządzania, ale obecnie mogą one być naprawdę niewielkie. Spready są symboliczne, podczas, gdy dla jednouncjowej monety mogą wynosić kilka procent. A do tego odchodzi nam ból głowy związany z przechowywaniem kruszcu i ewentualne ryzyko kradzieży. Który instrument na złoto wybrać? Wkrótce opublikuję „Ranking ETP na złoto” – znajdziecie go na stockbroker.pl w sekcji „Rankingi ETF”. 😉

Ale jeżeli celem jest zabezpieczenie na trudne czasy, jedyny słuszny wybór to złoto fizyczne. Jeżeli bankomaty nie działają, a transfery gotówki są niemożliwe, złoto papierowe mogłoby okazać się bezwartościowe. A złote monety lub sztabki można schować do kieszeni i zabrać ze sobą tam, dokąd jedziemy. Inwestując w nie przez przynajmniej 6 miesięcy, będziemy zwolnieni z podatku od zysków. Co prawda spready są wielokrotnie większe niż dla złota papierowego, ale jeżeli kupujemy je wyłącznie z zamiarem trzymania na długi termin, nie jest to wielki problem. Na głowie zostaje nam jego przechowywanie. Jeżeli trzymamy je w domu, nie ponosimy kosztów, chociaż ponosimy ryzyko kradzieży. Ale jeżeli dobrze przemyślimy „kryjówkę”, powinno być dobrze. Jak inwestować w złoto fizyczne, dowiecie się w osobnym materiale, który wkrótce opublikuję. Stay tuned. 😉

Co ja o tym wszystkim sądzę? Korzyści z dodania złota do portfela w moim odczuciu nie są powalające i nie jestem wielkim fanem dywersyfikacji z wykorzystaniem złota. Większą rolę złota widzę w inwestowaniu aktywnym. Gdybyśmy chcieli je dodać, zdecydowanie lepsze jest złoto papierowe, bo daje elastyczność a koszty mogą być wręcz znikome. Osobiście więcej korzyści upatruję w złocie jako zabezpieczeniu na trudne czasy, a do tego celu nadaje się jedynie złoto fizyczne. Chociaż w tym kontekście ono ma swoje ograniczenia, więc więc nie ma co przesadzać z ilością.

Podsumowanie

Złoto jest kupowane do portfela najczęściej w celu dywersyfikacji lub jako fizyczne zabezpieczenie na trudne czasy. Najlepiej się sprawdza w okresach rosnącej inflacji i kryzysach systemowych. W przeszłości miało lepsze i gorsze okresy. Ostatnio spisywało się znakomicie, ale wcześniej zdarzały się długie okresy, gdy wypadało słabo i przegrywało z inflacją.

Trzymanie w nim istotnej cześci majątku jest według mnie słabym pomysłem. Można je traktować raczej jako mały dodatek. W portfelach znanych inwestorów złoto najczęściej stanowi od 5% do 15%. Niektóre badania pokazują, że umieszczenie w portfelu do 10% złota zwiększało zyski i ograniczało ryzyko. Ale inne wskazywały, że ryzyko może się obniżać, ale kosztem zysków. Więc pytanie, kto co lubi.

Jeżeli celem jest dywersyfikacja, bardziej poręczne jest złoto papierowe (czyli np. ETC na złoto), a jeżeli zabezpieczenie na trudne czasy, to złoto w postaci fizycznej. O jednej i drugiej opcji niedługoopowiem więcej. Wkrótce opublikuję „Ranking ETP na złoto” i materiał o złocie fizycznym, na które już teraz Was zapraszam.

Witam mam pytanie czy jest dostępne szkolenie od podstaw na ibkr