Wolność finansowa ma wiele odcieni. Bardzo często jest rozumiana jako dorobienie się kwoty, która pozwoli nam żyć ze zgromadzonego kapitału. Aby oszacować kapitał zapewniający wolność finansową pomocna może być „Reguła 4%”. Kalkulacja jest bardzo prosta. Opiera się na niej wiele analiz. Jednak na końcu rodzi się pytanie, ile pieniędzy trzeba co miesiąc oszczędzać, aby taką kwotę zgromadzić. Tu zaczynają się schody. Takich analiz brakuje, bo wymaga to wielu obliczeń. Znacznie je ułatwia aplikacja Jacka Lemparta „System Trader” i postanowiłem je wykonać z jej pomocą. Na podstawie testów historycznych stworzyłem „Kalkulator wolności finansowej”. Dzięki niemu obliczycie, ile pieniędzy w przeszłości trzeba było oszczędzać, aby żyć ze zgromadzonego kapitału. Udostępniam go Wam bezpłatnie.

Jaką kwotę trzeba zebrać?

Jaką kwotę trzeba zebrać, aby osiągnąć wolność finansową? To trudne pytanie, bo przyszłości nie znamy. Jedyne co można zrobić, to posiłkować się przeszłością. Ona może się nie powtórzyć, ale lepsze to niż nic. Tu pomocna może być „Reguła 4%”. Pierwotnie sformułował ją William Bengen w 1994 roku. Zyskała na popularności w 1998 za sprawą badania „Trinity Study”, które bazowało na podobnych danych.

„Reguła 4%” pokazuje, jaką kwotę trzeba zebrać, aby móc żyć ze zgromadzonego kapitału przez 30 lat, zakładając że w pierwszym roku wypłacamy 4% zgromadzonego kapitału, a w kolejnych latach zwiększamy wypłatę o wysokość inflacji, aby zachować wartość nabywczą pieniędzy. Przykładowo, jeżeli nasze miesięczne wydatki w pierwszym roku wolności finansowej mają wynosić 5 000 zł miesięcznie, czyli 60 000 zł w całym roku, to należy zebrać kwotę 1,5 mln zł. Bo 4% z 1,5 mln zł daje 60 000 zł. Tyle wypłacimy w pierwszym roku. W kolejnych latach będziemy indeksować kwotę wypłaty o inflację. Przykładowo, jeżeli po pierwszym roku inflacja wyniosła 5%, to w drugim roku wypłacimy nie 60 000 zł, lecz 63 000 zł.

Uwaga, dwa zastrzeżenia!

Po pierwsze, reguła 4% zakłada, że z kapitału będziemy żyć przez 30 lat. Aktualnie średnia długość trwania życia Polek to 82 lata, a Polaków 75 lat. Jeżeli od tych liczb odejmiemy 30 lat, to wiek przejścia na „wczesną emeryturę” może wynosić 52 lata dla kobiet i 45 lat dla mężczyzn. Jednak pamiętajmy, że część osób żyje dłużej niż średnia. Raczej nie chcemy, aby pieniądze skończyły się nam za naszego życia. Dlatego bezpieczniej jest przyjąć, że na drogę „wolności finansowej” wskoczymy później, na przykład w wieku 55-60 lat. Gdybyśmy chcieli zacząć żyć z kapitału wcześniej, trzeba by go zgromadzić znacznie więcej niż wynika z Reguły 4%.

Po drugie, „Reguła 4%” została sformułowana w oparciu o dane dla rynku USA. Przede wszystkim, wyniki mogą się nie powtórzyć. Poza tym, jeżeli byśmy inwestowali na innych rynkach, na przykład na globalnym, stopy zwrotu mogą okazać się inne. W przeszłości wiele rynków zachowywało się gorzej niż USA. Dlatego, dla bezpieczeństwa, szacując wartość kapitału, można przyjąć niższą stopę wypłaty, np. 3% zamiast 4%. Ale nie będziemy teraz tego tematu rozwijać. Wrócimy do niego przy osobnej okazji.

Ile trzeba co miesiąc oszczędzać?

„Reguła 4%” pomaga oszacować, jaki kapitał trzeba zebrać, aby móc z niego żyć przez 30 lat. Ta wiedza to punkt wyjścia, ale na samym końcu rodzi się pytanie, ile trzeba było oszczędzać co miesiąc, aby taką kwotę zgromadzić. Wiele analiz kończy się na stwierdzeniu „to zależy”. Od tego, w jaki portfel inwestowaliśmy i w jakim horyzoncie. Czy trafiliśmy na okres szczęśliwy czy pechowy. Szczegółowe analizy należą do rzadkości, bo wymaga to wielu obliczeń. Ale z pomocą odpowiednich narzędzi da się to zrobić. Postanowiłem je wykonać wykorzystując aplikację System Trader. Przeprowadziłem 225 backtestów w latach 1933-2023, czyli 90 lat. Analizy były oparte o akcje i obligacje USA. Uwzględniały one amerykańską inflację, więc uzyskane wyniki są zachowują siłę nabywczą pieniądza. Na tej podstawie powstał „Kalkulator wolności finansowej. Poniżej szczegóły testów historycznych, a link do Kalkulatora znajdziecie w następnym akapicie.

Symulacje były wykonane w 3 horyzontach: 10 lat, 20 lat i 30 lat. Kolejne okresy symulacji rozpoczynały się co 5 lat i były następujące:

- 10 lat: 1933-1943, 1938-1948, 1943-1953, 1948-1958, 1953-1963, 1958-1968, 1963-1973, 1968-1978, 1973-1983, 1978-1988, 1983-1993, 1988-1998, 1993-2003, 1998-2008, 2003-2013, 2008-2018, 2013-2023

- 20 lat: 1933-1953, 1938-1958, 1943-1963, 1948-1968, 1953-1973, 1958-1978, 1963-1983, 1968-1988, 1973-1993, 1978-1998, 1983-2003, 1988-2008, 1993-2013, 1998-2018, 2003-2023.

- 30 lat: 1933-1963, 1938-1968, 1943-1973, 1948-1978, 1953-1983, 1958-1988, 1963-1993, 1968-1998, 1973-2003, 1978-2008, 1983-2013, 1988 – 2018, 1993-2023.

W każdym horyzoncie testowałem 5 portfeli składających się z akcji USA (S&P 500) i 10-letnich obligacji USA. Portfele miały różne proporcje (Akcje/Obligacje): 0/100, 25/75, 50/50, 75/25, 100/0. Portfele były oparte o fundusze iShares Core S&P 500 ETF i iShares 7-10 Year Treasury Bond ETF. Dla okresów sprzed ich powstania zastosowałem dane dla indeksów. Koszty transakcyjne i podatki zostały pominięte. Przy okazji comiesięcznych dopłat wykonywany był rebalancing.

Każda symulacja zakładała inwestowanie w pierwszym miesiącu pewnej kwoty początkowej oraz zwiększanie jej w kolejnych miesiącach o wartość inflacji. Dzięki temu uzyskane zostały kwoty kapitału w ujęciu realnym (z uwzględnieniem inflacji), co oznacza że zachowywały siłę nabywczą pieniądza.

Na podstawie backtestów ustaliłem, które okresy -w danych horyzontach, dla poszczególnych portfeli- okazały się przeciętne, wyjątkowo szczęśliwe oraz wyjątkowo pechowe. Na tej podstawie obliczyłem współczynniki, które pomagają ustalić wartość miesięcznych inwestycji zapewniających wolność finansową, w zależności od zakładanych wydatków, portfela i horyzontu.

Jak korzystać z „Kalkulatora wolności finansowej”?

Jak korzystać z „Kalkulatora wolności finansowej”? Ma on formę Arkuszy Google i jest on bezpłatnie dostępny online. Aby otworzyć Kalkulator, otwórzcie link poniżej – plik otworzy się jako Wasza indywidualna kopia:

Kalkulator wolności finansowej

Po otwarciu określamy wartość wydatków (zakładając DZISIEJSZE realia) i stopę wypłaty (np. 4%), a także wybieramy horyzont (10 lat, 20 lub 30 lat) i portfel (0/100, 25/75, 50/50, 75/50 lub 100/0). Jest też opcja ustawienia kapitału początkkowego (jeżeli macie już zebrane jakieś oszczędności na ten cel). Po ustawieniu tych szczegółów, zobaczymy wysokość kapitału do zebrania (według DZISIEJSZYCH realiów) i wartość comiesięcznych inwestycji (które pozwalają zebrać wymagany kapitał w ujęciu REALNYM). Wartości inwestycji są w 3 wariantach: przeciętnym, szczęśliwym i pechowym.

Zobaczmy to na przykładzie. Załóżmy, że nasze miesięczne wydatki DZIŚ wynoszą 5 000 zł i tyle chcemy realnie wydawać w okresie „wolności finansowej”. W pole „Miesięczne wydatki” wpisujemy właśnie tą kwotę. Nie próbujemy sami przeliczać, ile ta kwota może wynosić za jakiś czas po uwzględnieniu inflacji. Podajemy kwotę według DZISIEJSZYCH realiów. Przyjmujemy stopę wypłaty 4%. Wybieramy horyzont 30 lat i portfel 100/0 (czyli 100% akcji USA). Po określeniu parametrów, wyniki pojawią się automatycznie poniżej. Przy takich założeniach wolność finansową dałby nam kapitał 1,5 mln zł. To wartość według DZISIEJSZYCH realiów. Tyle byśmy potrzebowali, gdybyśmy dziś mieli przejść na wczesną emeryturę. Aby za 30 lat zgromadzić taką kwotę w ujęciu REALNYM (czyli z uwzględnieniem inflacji), w przeciętnym okresie w przeszłości trzeba było inwestować 1330 zł w pierwszym miesiącu, a w kolejnych zwiększać tą kwotę o wartość inflacji. Jeżeli byliśmy farciarzami i trafiliśmy na okres szczęśliwy, wystarczyło oszczędzać początkowo tylko 660 zł, czyli połowę mniej. Ale jeżeli byliśmy pechowcami, trzeba było wysupłać w pierwszym miesiącu aż 2 450 zł, czyli dwa razy więcej niż przeciętnie.

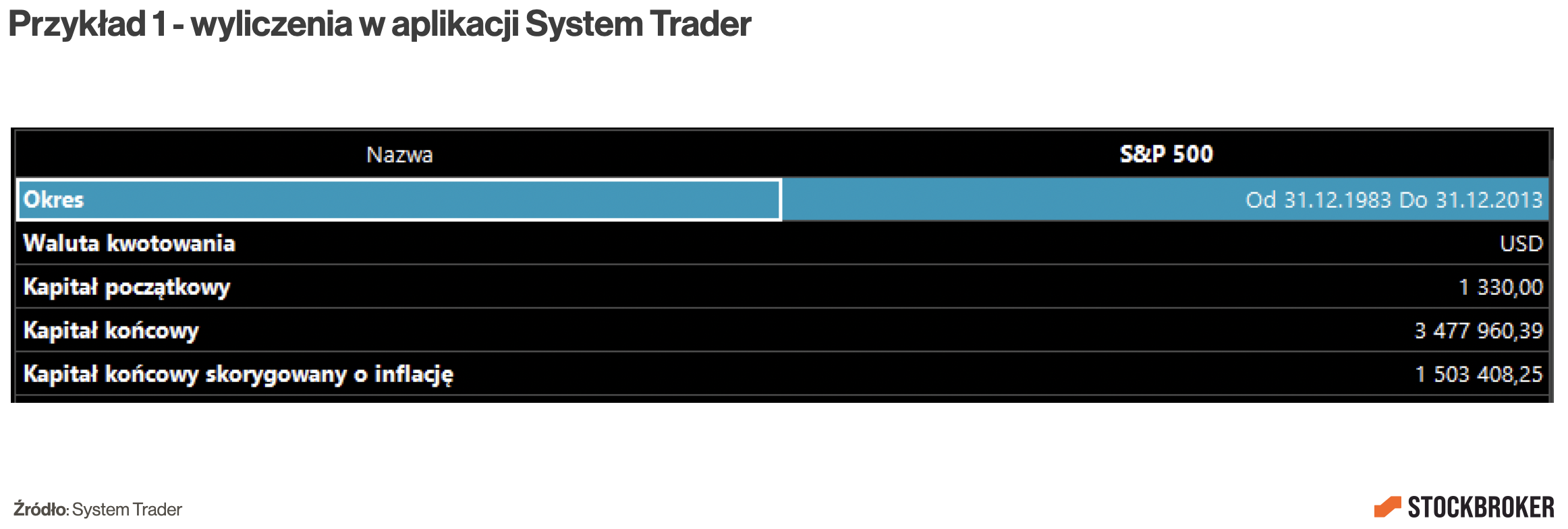

Abyście lepiej zrozumieli wyniki, spójrzcie na wyliczenia dla tego przykładu w aplikacji System Trader. W horyzoncie 30 lat, dla portfela 100/0, okresem przeciętnym okazał się 1983-2013. Załóżmy, że w pierwszym miesiącu inwestujemy kwotę 1 330 zł, a w kolejnych miesiącach zwiększamy kwotę inwestycji o wartość inflacji. Po 30 latach zgromadzimy kwotę ok. 3,5 mln zł w ujęciu nominalnym, która jednak nie uwzględnia inflacji (ta wartość w kalkulatorze w ogóle się się nie wyświetla). Natomiast po uwzględnieniu inflacji, czyli w ujęciu realnym, zebralibyśmy 1,5 mln zł. A zatem comiesięczna inwestycja kwoty kwoty 1 330 zł (z comiesięczną indeksacją o inflację) dała nam odpowiedni kapitał w ujęciu realnym (czyli z zachowaniem siły nabywczej pieniądza z realiów DZISIEJSZYCH).

Interpretując wyniki pamiętajcie tylko, że:

- Historyczny rozkład stóp zwrotu może się nie powtórzyć. Przyszłość może się okazać bardziej szczęśliwa lub bardziej pechowa niż to, co widzieliśmy do tej pory.

- Nasze zarobki mogą nie nadążać za inflacją, co może utrudniać zwiększanie dopłat do portfela o jej wartość.

- Wysokość naszych wydatków może się zmieniać. Jeżeli zdecydujemy się na kolejne dziecko, dotknie nas choroba wymagająca kosztownego leczenia lub pojawi się inny duży wydatek, wolność finansowa będzie się oddalać.

Czy wyliczone kwoty miesięcznych inwestycji to dużo czy mało? Szczegółową analizę, jak te liczby mają się do realiów polskiego społeczeństwa przeprowadzę przy innej okazji. Jeżeli chodzi o mnie, „wczesna emerytura” akurat nie jest jednym z moich celów, co opisywałem we wpisie „Śmierć z zerem na koncie” – przemyślenia po lekturze„. Jednak mogę zrozumieć osoby dążące do wolności finansowej. Jestem przekonany, że dla części z Was może to być dobra ścieżka życiowa. Zachęcam, abyście pobawili się „Kalkulatorem” i wykonali własne symulacje. Mam nadzieję, że wyniki pomogą Wam w rozważaniu życiowych celów. Jestem ciekaw Waszych przemyśleń – podzielcie się nimi w komentarzach.

„Kalkulator wolności finansowej” to aktualnie unikatowe narzędzie i czuję satysfakcję, że go stworzyłem. Jednak faktem jest, że zakres portfeli i danych historycznych objętych analizą jest ograniczony. Forma Arkuszy Google też raczej nie jest najbardziej przyjazna użytkownikowi. Dlatego zdradzę Wam, że w niedalekiej przyszłości powstanie wersja „PRO” takiego narzędzia. Będzie ono dostępne na atlasETF.pl. Jeżeli jesteście nim zainteresowani, zachęcam Was do śledzenia atlasETF.pl i zapisu na newsletter już dziś.

Dzięki za kalkulator! Mega prosty i intuicyjny z jednym małym wyjątkiem 🙂 „kwota comiesięcznych wydatków dla pierwszego miesiąca wolności finansowej”. Ciężko mi na szybko oszacować jaka kwota za 30 lat będzie równowartością dzisiejszych 5 000 zł. Czy to będzie bardziej 10, 15 czy 20 tysięcy złotych. Oczywiście, mogę sobie to policzyć uwzględniając różne scenariusze inflacji, ale wydaje mi się, że ideą takiego kalkulatora jest prostota. Żebym nie musiał wykonywać części matematyki w innym miejscu. Napisałeś również: „Przykładowo, jeżeli nasze miesięczne wydatki w pierwszym roku wolności finansowej mają wynosić 5 000 zł miesięcznie, czyli 60 000 zł w całym roku, to… Czytaj więcej »

Hej Przemek, Dziękuję za Twój komentarz. W polu „Miesięczne wydatki” podajesz kwotę wydatków według realiów DZISIEJSZYCH. Przykładowo, jeżeli dziś wydajesz 5000 zł, i zakładasz, że takie wydatki utrzymasz, to wpisz 5 000 zł. Nie trzeba szacować, ile ta kwota powinna wynosić za jakiś czas ze względu na inflację. Realność kwot wynikowych uzyskujemy dzięki zwiększaniu comiesięcznych kwot o wartość inflacji. Aby to lepiej zobrazować, w sekcji „Jak korzystać z Kalkulatora…” dodałem screenshot z aplikacji System Trader. Po Twoim i kilku innych komentarzach w social media widzę, że mój opis korzystania z kalkulatora był mało precyzyjny. Właśnie poprawiłem sekcję „Jak korzystać z… Czytaj więcej »

Jak dla mnie teraz jest już wszystko jasne. Dzięki wielkie! Dobra robota!

P.S. Podoba mi się Twoja odświeżona wersja bloga 🙂

Super pomysł, naprawdę super.

Mała uwaga: chyba coś jest nie tak z obliczeniami albo ja to źle rozumiem. Dla większej stopy wypłaty zmniejsza się wymagany kapitał .

Miesięczne wydatki [PLN]10 000Stopa wypłaty [%]3,00%Horyzont czasowy; Portfel (Akcje/Obligacje)10 lat; 50/50B. WynikiPoniższe pola wypełnią się automatycznie

Wymagany kapitał [PLN]4 000 000

Miesięczne wydatki [PLN]10 000Stopa wypłaty [%]90,00%Horyzont czasowy; Portfel (Akcje/Obligacje)10 lat; 50/50B. WynikiPoniższe pola wypełnią się automatycznie

Wymagany kapitał [PLN]133 333

Moim zdaniem przydatność kalkulatora na pewno byłaby większa dla polskiego inwestora gdyby do symulacji były wzięte akcje globalne i obligacje indeksowane inflacja.

Dziękuję i pozdrawiam ????

Hej Darek, dzięki. Co do akcji globalnych i obligacji indeksowanych inflacją, problem z nimi jest taki, że ich historia jest krótka. Dla długich symulacji, np. 30 lat, nie dałoby się w ogóle zrobić symulacji dla obligacji detalicznych, a dla akcji globalnych byłoby bardzo mało okresów obserwacji. A akcjami globalnymi byłby też problem, że nie wiadomo jaką przyjąć wartość inflacji. Na każdym rynku inflacja była inna. A udział poszczególnych krajów w rynku globalnych zmieniał się. Bez inflacji nie można policzyć kwot w ujęciu realnym. Możnaby przyjąć po prostu inflację amerykańską, nawet to rozważałem, ale ostatecznie stwierdziłem że to zbyt duże uproszczenie.… Czytaj więcej »

Pomysł na malutkie usprawnienie: opcja wprowadzenia wysokości już posiadanego kapitału.

Hej, dzieki za feedback. Fajny pomysł. Zrobione. 😉

Cześć Artur. Fajny pomysł, przyjemnie korzysta się z tego kalkulatora…

Czy myślałeś może o wprowadzeniu do obliczeń pozycji „Kapitał początkowy”? Wielu z nas ma jakieś zaskórniaki, które można by uwzględnić w kalkulacji. Na pewno wpłynęłyby to na wynik końcowy obniżając wymaganą miesięczną inwestycję

Hej, dzieki za feedback. Fajny pomysł. Zrobione. 😉